6.11.3. Учет затрат по действиям

Учет затрат по действиям (activity based costing, ABC) – это методология, которая относит затраты на выполняемые действия, а не на продукты или услуги.

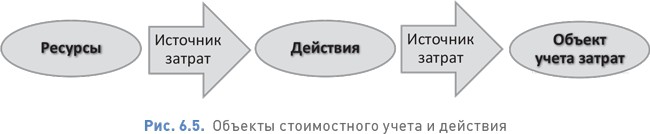

Логика, стоящая за методом ABC, заключается в том, что с точки зрения учета нет никакой разницы между стоимостью и затратами: всё, что потребляется в организации, представляется как «объект учета затрат». Связи между объектами учета затрат и действиями и между действиями и ресурсами называются источниками затрат (рис. 6.5).

Метод ABC не устраняет и не меняет стоимость; он только предоставляет данные о том, как затраты относятся на процесс. Действия потребляют ресурсы. Это потребление наращивает затраты и определяет уровень производительности. Понимание этой взаимосвязи критично для управления накладными расходами. ABC используется для выявления возможностей по сокращению затрат и повышению производительности и фокусируется на накладных расходах. ABC скорее отслеживает составляющие затрат на определенный объект учета затрат, чем приписывает их к нему.

Метод ABC превращает косвенные затраты в прямые. Он предоставляет данные о частоте выполнения действий и о затратах, что дает возможность сравнивать операции до и после усовершенствования процесса. Он показывает, что будет в случае отказа от проекта (сценарий бездействия) и какие процессы создают ценность (необходимы для привлечения и удержания клиента или приведут к экономии в операционной деятельности).

ABC обычно используется там, где накладные расходы и цена ошибки высоки, процесс показал свою неэффективность, а конкуренция жесткая.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК