Динамика издержек поставщика и стоимость приобретаемых ресурсов

Динамика издержек компании-поставщика всегда будет оказывать значительное влияние на стоимость приобретаемых ресурсов и на способность компании использовать с выгодой для себя связи с поставщиками. Компании, поставляющие конкретные виды ресурсов, различаются своей конкурентоспособностью в области издержек, и, если вы обнаружите поставщика с самыми низкими издержками, с течением времени вы сможете сократить затраты на товарную единицу при условии реализации своей рыночной власти. Именно от динамики издержек поставщика будет зависеть, сможет ли компания-поставщик сократить свои издержки, принимая более крупные заказы. Динамика издержек поставщика будет также определять влияние той практики, которой придерживается компания в отношении поставщика, или даже тех правил и условий, которые эта компания будет своему поставщику диктовать. Динамику издержек поставщика нужно анализировать так же, как и динамику издержек той компании, которая сотрудничает с данным поставщиком. Понимание динамики издержек основных поставщиков позволяет компании принять максимально правильные политические решения в отношении закупок, а также распознать те связи с поставщиками, которые обещают максимальные выгоды, и своевременно использовать их.

Динамика издержек рыночного сегмента

До сих пор мы говорили о том, как анализировать динамику издержек бизнес-единицы в целом. Однако на практике бизнес-единица обычно производит несколько разновидностей продуктов и продает их совершенно разным покупателям. К примеру, кораблестроительная компания создает и танкеры для перевозки жидкого газа, и сухогрузы; банк предоставляет кредиты и в высшей степени состоятельным клиентам с высокими запросами, и лицам с весьма средними доходами. Благодаря таким различиям возникают рыночные сегменты, и динамика издержек в каждом из них будет разной для всех видов деятельности в цепочке создания стоимости. Но если компания не замечает разницы между сегментами в динамике издержек, это – опасный сигнал: неверная или основанная на усреднении политика ценообразования открывает конкурентам дорогу в этот сегмент. Таким образом, анализ издержек каждой бизнес-единицы должен быть дополнен анализом издержек на уровне каждого сегмента.

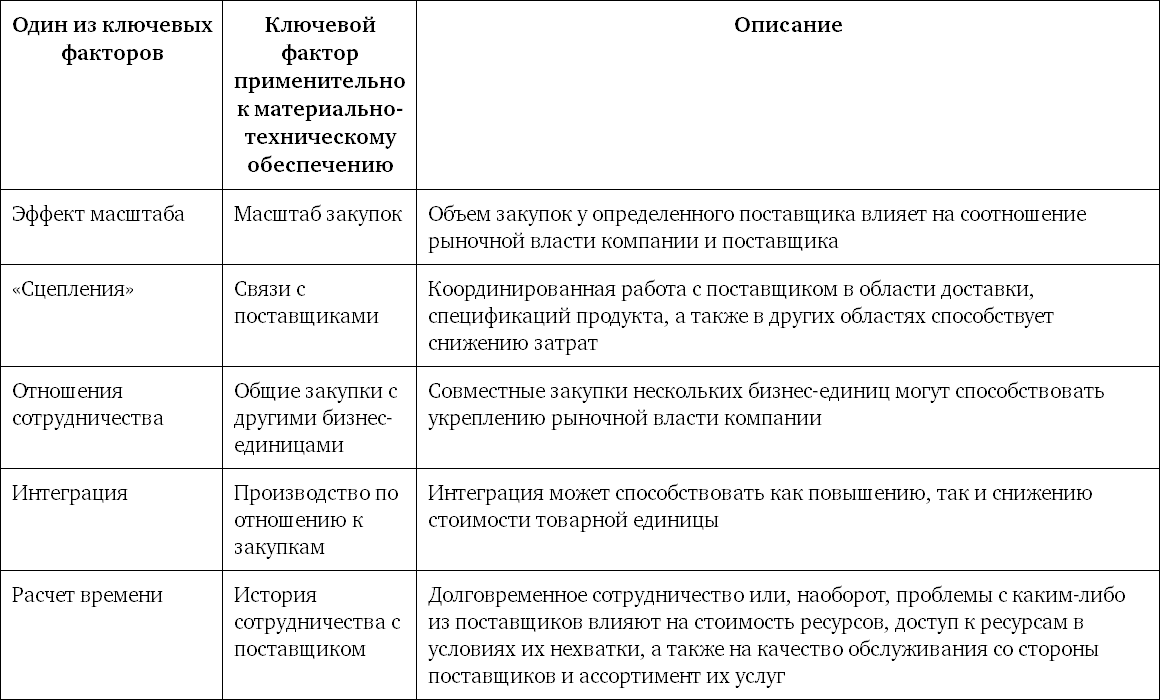

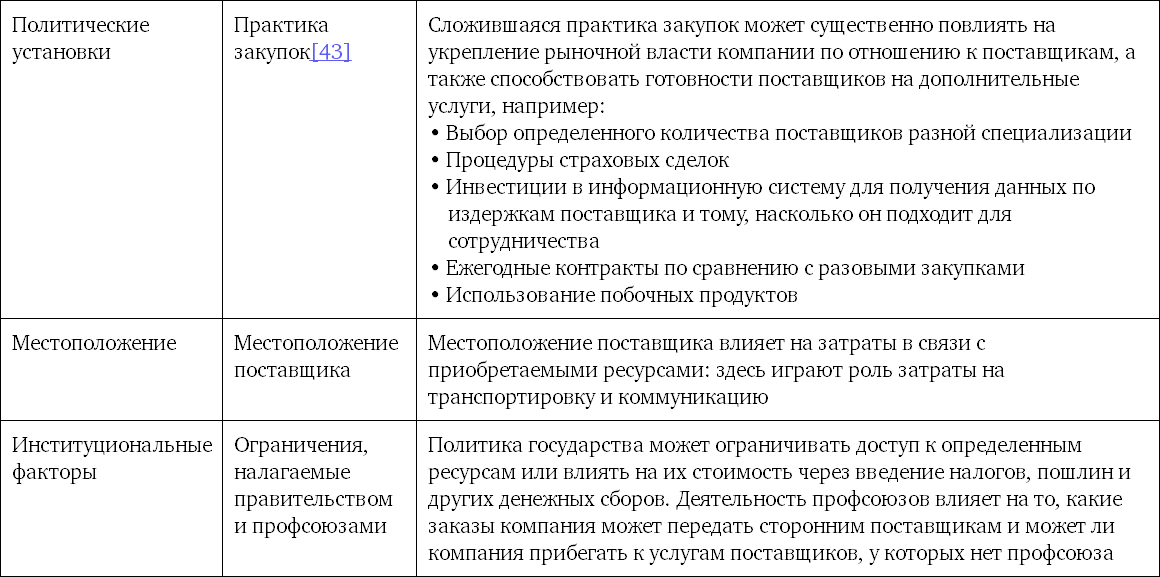

Таблица 3.3. Ключевые факторы, определяющие затраты на товарную единицу приобретаемых ресурсов[43]

В главе 7 будет подробно рассмотрено выделение сегментов и их анализ. Различия в динамике издержек между видами продуктов, категориями покупателей, каналами реализации и географическими регионами составляют основу существования таких сегментов, а это значит, что анализ издержек – это существенный вклад в сегментацию рынка. Цепочка создания стоимости для каждого сегмента в целом обычно соответствует цепочке создания стоимости бизнес-единицы; тем не менее эти цепочки могут отличаться – и именно в том, что касается затрат. Например, крупные партии того или иного вида товара, скорее всего, производятся не на тех же станках, на которых производятся мелкие партии; кроме того, крупные партии требуют другого обращения, других процедур во всем, что касается инспекции и доставки. Аналогичным образом для них, возможно, требуются и поставки другого рода. Итак, начальный этап анализа издержек в определенном сегменте – это установление между сегментами различий в видах деятельности по созданию стоимости.

Компания должна подвергнуть детальному рассмотрению издержки, связанные с товарно-предметной специализацией, категориями покупателей или другими составляющими любого вида деятельности по созданию стоимости, если у них:

• по-разному устроены цепочки создания стоимости;

• различаются ключевые факторы издержек;

• используются спорные процедуры распределения издержек между видами деятельности.

Однако на практике компания, скорее всего, выберет некоторые наиболее значительные разновидности продуктов или покупателей, которые помогут выявить различия между сегментами, не рассматривая при этом все виды товаров или клиентов во всех подробностях.

Процесс анализа динамики издержек каждого сегмента тот же, что и для бизнес-единицы. Сначала строится цепочка создания стоимости сегмента, затем в ней распределяются издержки и активы. Выявляются ключевые факторы издержек и по возможности оцениваются в количественных терминах. Однако, хотя процесс анализа в целом тот же, что и для бизнес-единиц, на практике возникают некоторые осложнения. В частности, преобладание таких видов деятельности, которые являются общими для нескольких сегментов (см. главу 7), требует особой процедуры распределения издержек по сегментам. Стандартные системы учета издержек в качестве основы для распределения издержек по сегментам часто используют произвольные показатели – такие как объем продаж или другие показатели, которые так же легко получить. Безусловно, эти показатели просты, и в этом их достоинство, но часто они почти не отражают долю того или иного сегмента в общем объеме издержек. Например, вычисление процента издержек на определенный вид деятельности для национального сегмента и для покупателей за рубежом на основе объема продаж серьезно занизит реальные издержки на продажи в международном масштабе, так как такие продажи обычно требуют несоразмерно высоких затрат времени и сил персонала. Издержки на вспомогательные виды деятельности и издержки на побочные виды основной деятельности чаще всего оказываются распределенными неверно. Результатом такого неверного распределения будет искаженная оценка общих издержек и политика ценообразования, не соответствующая данному продукту или категории покупателей.

Затраты на те виды деятельности, которые являются общими для нескольких сегментов, следует распределять, основываясь на «участии» данного сегмента в успехах рассматриваемого вида деятельности и на том, в какой мере данный сегмент влияет на потенциал этого вида деятельности. С помощью таких показателей можно в полной мере оценить издержки, связанные с возможностью осуществления деятельности, общей для нескольких сегментов, в одном из них. К примеру, в таком виде деятельности, как развитие новейших технологий, распределение издержек, скорее всего, должно базироваться на оценке времени, которое инженеры и ученые тратят на разработки, связанные с каждой сравниваемой предметно-производственной специализацией, а не на сопоставлении объемов продаж этих продуктов.

Однако регулярно проводить распределение по сегментам издержек между видами деятельности, общими для нескольких сегментов, не всегда легко, да и не всегда необходимо. Анализ, проводимый при разработке стратегии, не требует высокой степени точности – вполне достаточно лишь периодически проводить такого рода исследование. Например, чтобы распределить издержки на исследования и развитие, можно просто опросить инженеров, чтобы таким образом определить, сколько времени они потратили на те или иные продукты или категории покупателей в течение некоторого периода времени – он должен быть достаточно длительным для того, чтобы исключить возможность получения искаженной картины. Чтобы правильно вычислить распределение времени, в некоторых компаниях собирают образцы исходящих от инженеров заказов на технологические новшества или образцы запросов на модификацию продукта, приходящих в инженерный отдел от торгового персонала. Сходные с этими методы оценки могут создать основу для того, чтобы определить вклад каждого сегмента в успешное осуществление практически любого из тех видов деятельности по созданию стоимости, которые являются общими для нескольких сегментов.

Динамика издержек

Помимо анализа динамики издержек в определенный момент времени компания также должна рассмотреть, как абсолютные и относительные затраты на каждый вид деятельности по созданию стоимости будут со временем меняться независимо от стратегии компании. Я называю это явление динамикой издержек. Анализ этого процесса позволяет компании предсказать, как ключевые факторы издержек в том или ином виде деятельности изменятся с течением времени, как возрастут или сократятся расходы, связанные с тем или иным видом деятельности, и как будет меняться соотношение издержек каждого вида деятельности по отношению к общей их сумме. Компания, хорошо понимающая динамический процесс изменения издержек, сможет занять такую позицию в отрасли, которая обеспечит ей преимущество в издержках, – и все благодаря тому, что руководство компании предвидело изменения в общей картине издержек и быстро на них реагировало.

Издержки претерпевают изменения из-за колебаний в соотношении ключевых факторов издержек, – последние неизбежно происходят со временем по мере того, как растет компания или развивается ситуация в отрасли. Чаще всего движущими силами динамики изменения издержек оказываются следующие.

Рост отрасли. Рост отрасли в целом обычно влияет на издержки в нескольких отношениях. Рост может «добраться» до поставляемых ресурсов, отражаясь таким образом на масштабе отрасли поставщика, а значит, воздействуя и на стоимость приобретаемых компанией ресурсов. В некоторых отраслях рост отрасли отрицательно сказывается на соотношении между спросом и предложением, что ведет к повышению цен на приобретаемые ресурсы. В других отраслях, наоборот, благодаря росту работа поставщиков становится более эффективной и расходы на приобретаемые ресурсы снижаются. Отраслевой рост также предоставляет возможности для действия эффекта масштаба – если в какую-либо деятельность по созданию стоимости начинают внедрять новые технологии.

Разная чувствительность к масштабу. Реальный рост продаж (или, наоборот, падение уровня продаж) может резко изменить абсолютные и относительные издержки некоторого вида деятельности. Однако для разных видов деятельности эти изменения будут различными в силу разной чувствительности к масштабу. Например, в последнее время в ряде отраслей, связанных с электронной промышленностью, – таких как производство компьютеров, видеоигр и оборудования для телекоммуникаций – стоимость программного обеспечения резко возросла относительно стоимости комплектующих деталей: оказалось, что стоимость последних в большей степени чувствительна к эффекту масштаба и кривой обучения, чем стоимость программного обеспечения. В результате того же процесса может измениться соотношение компаний в области издержек, если цепочка создания стоимости каждой из них в разной степени чувствительна к масштабу. Например, технология производства инсулина на основе ДНК, принадлежащая компании Eli Lilly, считается более чувствительной к масштабу, чем производственный процесс компании Novo Industries. Если это так, то соотношение сил этих двух компаний в области издержек изменится в пользу компании Eli Lilly по мере роста ее производства.

Влияние кривой обучения. Относительные издержки для каждого вида деятельности по созданию стоимости будут меняться в зависимости от динамики кривой обучения. Если в каком-то из видов деятельности кривая обучения имеет более резкую тенденцию к росту, это сократит относительные издержки в данном виде деятельности. К примеру, быстрое обучение позволило ряду фирм, занимающихся электроникой, резко сократить стоимость сборки, выраженную в форме процента от объема продаж. В результате разница между странами и регионами в уровне оплаты труда рабочих-сборщиков стала менее значимым фактором в определении позиции компании по относительным издержкам.

Разница в уровне технологических изменений. Изменения в технологии также происходят разными темпами в разных сферах, что столь же непосредственно влияет на относительные издержки в каждом виде деятельности и на значимость в них ключевых факторов издержек. Например, наличие недорогих компьютеров и развитие воздушных грузовых перевозок привело к фундаментальным сдвигам в экономике различных дистрибьюторских отраслей. Эти изменения, в свою очередь, привели к радикальному сокращению затрат на обработку заказов, выраженных в процентном соотношении от общей суммы затрат, а также к реструктуризации дистрибьюторской отрасли в сторону наименьшего количества более централизованных товарных складов.

Относительная инфляция издержек. Темпы инфляции ключевых издержек в каждой деятельности различны и потому ведут к существенным сдвигам в относительной стоимости каждого вида деятельности. В силу этой разницы во влиянии темпов инфляции какой-либо вид деятельности, незначительный с точки зрения затрат, может вдруг стать одним из самых важных в стратегическом отношении; или самая скромная статья расходов в рамках некоторого вида деятельности может вдруг превратиться в основную. Например, быстрые темпы инфляции в ценах на нефть по отношению к росту зарплат и затрат на оборудование привели к тому, что затраты на топливо составляют теперь почти 50 % стоимости авиаперевозок. В результате решающими в стратегическом отношении стали такие параметры, как расход топлива у летательного аппарата, энергоемкость маршрута и способ эксплуатации самолетов.

Старение. Старение капитальной базы или рабочей силы может также изменить относительные показатели издержек в той или иной цепочке создания стоимости. Например, более старые морские буровые установки требуют больших затрат на текущий ремонт и на страховку, а пожилые работники обычно получают высокую заработную плату и имеют больше социальных льгот.

Приспособление к рынку. Действие рыночных сил часто направлено против слишком высоких или слишком низких затрат на приобретение ресурсов; действие этих сил даже зачастую элиминирует или, по крайней мере, уменьшает разницу в издержках, возникающую в силу того, что та или иная компания делает выгодное приобретение. Например, People Express и другие молодые авиакомпании добились резкого снижения затрат на авиаперевозки, покупая подержанные лайнеры в период недавнего избытка предложения. Поскольку их примеру вскоре последовали и другие компании, в конце концов, все подержанные самолеты будут распроданы и компании People Express придется снова конкурировать на равных основаниях с другими компаниями.

Динамика изменения издержек ведет к значительным сдвигам в структуре отрасли и в расстановке сил конкурентов в отношении издержек. К примеру, в сталелитейном производстве технический прогресс и изменение стоимости материалов привели к смещению той стадии, по которой определяется минимальный достаточный уровень эффективности сталелитейного производства. До этого необходимым минимумом считалось наличие основного прокатного стана, сейчас необходимо как минимум наличие домны. Появилась технология непрерывного литья – процесс, сопряженный с гораздо более низкими затратами, чем элементарный прокат. Эти сдвиги имели серьезные последствия для конкурентоспособности производителей стали в области издержек – в зависимости от конфигурации производственного процесса каждого из них. Одним из таких последствий стал «бум» мини-заводов по производству стали, таких как Nucor и Lone Star, использующих технологию непрерывного литья, а также более дешевую рабочую силу, чем признанные конкуренты. Своевременный анализ динамики изменения издержек позволяет добиться существенных преимуществ в минимизации издержек: благодаря такому анализу особое внимание будет уделено тем видам деятельности по созданию стоимости, которые содержат в себе дополнительный потенциал будущих рычагов управления издержками, но в данный момент находятся в тени.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК