Совместное осуществление деятельности и затраты

При совместном осуществлении деятельности по созданию стоимости эффект в отношении общего уровня издержек компании и ее позиции в отношении затрат будет иметь место в том случае, если тот вид деятельности, о котором идет речь, составляет существенную долю производственных затрат или активов или в будущем станет таковым. Например, компания Procter & Gamble благодаря совместному осуществлению некоторых видов деятельности может почти на 50 % увеличить объем доходов. Однако совместное осуществление позволяет снизить затраты не всегда, а только тогда, когда оно благоприятно сказывается на действии ключевых факторов издержек в данном виде деятельности. О возможности сокращения издержек при совместном осуществлении деятельности по созданию стоимости можно говорить в том случае, если затраты на осуществление этого вида деятельности зависят от эффекта масштаба, обучения или схемы использования производственных мощностей[122]. Совместная деятельность увеличивает масштабы и темпы обучения, если обучение зависит также от совокупного объема производства[123]. Благодаря совместной деятельности можно усовершенствовать схему использования производственных мощностей, если подразделения, для которых этот вид деятельности осуществляется совместно, прибегают к нему в разные периоды времени. Например, торговый персонал или система логистики, активно используемые в определенный период года одним подразделением, могут применяться другим подразделением в другой период. Все три вида выгод от совместного осуществления деятельности в том, что касается улучшения позиции компании в отношении затрат, теоретически можно получать одновременно[124].

Совместное осуществление деятельности по созданию стоимости для нескольких бизнес-единиц есть не что иное, как потенциальный заместитель такого показателя, как доля рынка для любой бизнес-единицы, участвующей в совместной деятельности. Компания, которая осуществляет виды деятельности, чувствительные к масштабу или к обучению, одновременно для нескольких подразделений, может таким образом получить те же преимущества в издержках, которые крупная доля рынка дает компаниям, состоящим из одного подразделения. Совместная деятельность не полностью эквивалентна увеличению доли рынка компании, состоящей из одного подразделения, так как при одновременном участии нескольких подразделений в том или ином виде деятельности возрастает сложность по сравнению с осуществлением того или иного вида деятельности для одной бизнес-единицы при тех же масштабах. Сложность системы логистики, объединяющей несколько подразделений и десять разновидностей продуктов, будет увеличиваться в геометрической прогрессии по сравнению с той системой, которая включает всего пять разновидностей. Затраты на совместное осуществление возникают как раз в силу роста уровня сложности.

Если же масштаб, обучение и схема использования производственных мощностей не являются важными ключевыми факторами издержек, совместное осуществление деятельности по созданию стоимости приведет к повышению затрат. Компании часто организуют совместную деятельность только потому, что для нее имеются свободные производственные мощности, а это неправильно. Если совместное осуществление не дает преимуществ масштаба или обучения, позволяющих усовершенствовать схему использования производственных мощностей в долгосрочной перспективе, совместная деятельность будет негативно влиять на уровень издержек компании. Более правильное решение в этой ситуации состоит в том, чтобы сократить производственные мощности данного вида деятельности, а не использовать их совместно для нескольких подразделений.

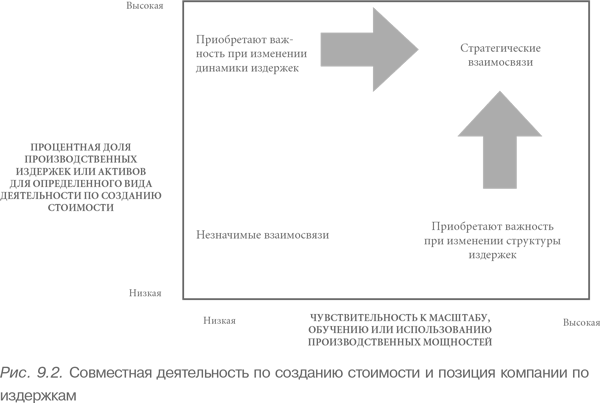

На рис. 9.2 иллюстрируется применение этих принципов для выделения тех видов деятельности, где совместное осуществление теоретически влияет на позиции компании в отношении издержек. Взаимосвязи, затрагивающие виды деятельности по созданию стоимости из верхнего правого угла диаграммы, более значимы в силу крупных затрат и чувствительности к масштабу, обучению и использованию производственных мощностей. Взаимосвязи, затрагивающие виды деятельности в верхнем левом углу, в настоящий момент важными не являются: совместное осуществление не приведет к сокращению затрат, хотя эти виды деятельности и составляют существенную долю издержек или активов. Однако изменения в технологии осуществления этих видов деятельности могут в скором времени сделать данные взаимосвязи жизненно важными, если затраты на осуществление этих видов деятельности станут в большей степени зависеть от масштаба, обучения или использования производственных мощностей. Например, благодаря изменениям в системе обработки заказов – переходу от ручных систем к компьютерам – и обработке заказов в режиме реального времени во многих дистрибьюторских отраслях начали создаваться возможности для получения важных преимуществ от совместного осуществления обработки заказов для смежных продуктов. Взаимосвязи, затрагивающие виды деятельности в нижнем правом углу, могут приобрести важность для позиций компании в отношении издержек, если при изменениях в структуре издержек процентный показатель производственных издержек или активов данного вида деятельности повысится. При увеличении капитальных затрат завода и поддерживающей его инфраструктуры растет и вероятность того, что совместное осуществление некоторых видов деятельности позволит получать конкурентные преимущества.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК