История вопроса

Последствия этого закона для американской экономики были тяжелыми. Признавая, что существующие механизмы регулирования отрасли устарели, составители закона пытались освободить рынок, создав условия для развития конкуренции, роста и появления инновационных продуктов. Многие восхваляют эту политическую инициативу: реформа обновила рынки отрасли, и они начали движение в сторону свободной конкуренции; от толчка, который сдвинул отрасль с места, пошли волны инноваций. Противники реформы указывают на бум интернет-компаний, так называемых «дот-комов»; образование «мыльного пузыря» в сфере телекоммуникаций; постоянные неудачи КМТС (о них мы коротко говорили во введении); «вылетевшие в трубу» гигантские суммы инвестиций. Все это, по мнению критиков реформы, стало следствием недостатков закона. Однако на самом деле благодаря этому закону семена некоторых инноваций все-таки взошли, и эти инновации оказались достаточно прибыльными, хотя по другим параметрам этот закон можно считать неудачным. Сейчас мы объясним почему.

В 1995 году мир телекоммуникаций был совсем иным – не таким, как сейчас. Конкуренции не было вообще, даже в такой «густонаселенной» сфере, как местная телефонная связь. Монополия принадлежала компаниям группы RBOC – только они могли предоставлять услуги телефонной связи. И эта монополия была хорошо защищена. Электроэнергетические компании и компании кабельной связи не могли предоставлять услуги телефонной связи – и не только потому, что государство не давало им такой возможности, но также потому, что соответствующие технологии в то время еще не были достаточно развиты. Отрасль беспроводной связи только начинала вступать в стадию зрелости. Это были первые дни Интернета.

Куда попадут потенциальные конкуренты местных телефонных станций того времени на нашей схеме стимулов и возможностей?{78} Возможность выступить с инновациями на рынке местной телефонной связи была только у компаний группы RBOC, так как только они имели на это формальное право. Однако они считали рынок местной телефонной связи «дойной коровой», от которой надо добиваться максимальных прибылей. Самым серьезным стимулом для них был поиск путей выхода на рынок международной и междугородней связи, казавшийся тогда в высшей степени прибыльным; этот рынок не был монополизирован, и государство не позволяло компаниям группы RBOC туда проникнуть. Компании международной и междугородней связи (специалисты называют их «линиями информационного обмена», или ЛИО) в свою очередь также хотели пробиться к клиентам на рынке местной телефонной связи; у этих компаний были стимулы, но не было возможностей.

У прочих потенциальных конкурентов было достаточно мало и стимулов, и возможностей. Из всех потенциальных новичков, пожалуй, больше всего стимулов было у компаний кабельной связи. Аналитики отрасли рассматривали телефонную связь как весьма логичный плацдарм для роста кабельной связи. Руководители компаний кабельной связи были убеждены, что если они смогут предоставить пользователю интегрированные услуги – голосовую связь, видео и обмен данными – «в одном флаконе», то это будет мощный старт для роста. Таким образом эти компании добились бы дополнительных источников выручки и приобрели бы верных клиентов. Кроме того, в тот момент кабельные сети охватывали почти каждый американский дом.

Введя в действие закон 1996 года, государство надеялось «подстегнуть» конкуренцию, устранив организационные барьеры и смягчив регулирование отрасли. Цель закона была обозначена как «развитие конкуренции и сокращение регулирования отрасли, с тем чтобы обеспечить для американских потребителей низкие цены на высококачественные услуги и поощрить использование новых технологий в сфере коммуникаций»{79}. Казалось, что правительство следует некой неосознанной теории, которая связывает интенсивную конкуренцию и инновационные технологии как причину и следствие. Интересно, что специалисты корпорации AT&T, и, в частности, ее исследовательского подразделения – Bell Laboratories – разработали и внедрили исключительное количество инноваций. Здесь были созданы лучшие телекоммуникационные системы в мире, значительно опередившие инновационные проекты остальных компаний, и это при отсутствии конкуренции.

И тем не менее, новый закон радикально пересматривал режим регулирования отрасли, построенный по образцу Закона о коммуникациях 1934 года. Закон 1996 года, хоть он и был предназначен для того, чтобы ослабить регулирование отрасли, на самом деле вводил новые режимы регулирования и новые принципы юридического обеспечения. Несмотря на то, что львиную долю более чем стостраничного закона составляло бесчисленное множество конкретных предложений, в нем можно выделить и некоторые основные положения.

• Закон разрешал компаниям кабельного телевидения, электроэнергетическим компаниям, линиям информационного обмена и конкурирующим провайдерам сетевого доступа (КПСД) продавать услуги местной телефонной связи.

• Закон вынуждал компании группы RBOC продавать конкурентам участки своих локальных сетей (эти участки получили название «арендуемые сетевые элементы», или АСЭ). Впоследствии Федеральная комиссия по коммуникациям (ФКК) разработала механизм ценообразования для таких АСЭ, основываясь на документе под названием «Положение о суммарном долгосрочном возрастании затрат на элемент» (Total Element Long-run Incremental Cost – TELRIC). ФКК понимала это положение так: цены по TELRIC устанавливались с учетом будущих издержек на использование лучшей в своей категории сетевой технологии, включая амортизационные отчисления{80}.

• Закон позволял компаниям группы RBOC выходить на рынки международной и междугородней связи только при условии, что эти компании открывали свой рынок местной связи для свободной конкуренции. Любая компания RBOC имела право подать в ФКК заявку на разрешение предоставлять услуги международной и междугородней коммуникации, но для этого группа RBOC должна была доказать, что их рынок открыт для свободной конкуренции. В разделе 271 содержался список из 14 признаков, которые помогали определить, можно ли считать конкурентным рынок местных телефонных коммуникаций.

• Закон разрешал группе RBOC предлагать расширенный комплекс услуг, включавший высокоскоростной доступ в Интернет; однако для этого компании должны были создавать отдельные дочерние предприятия.

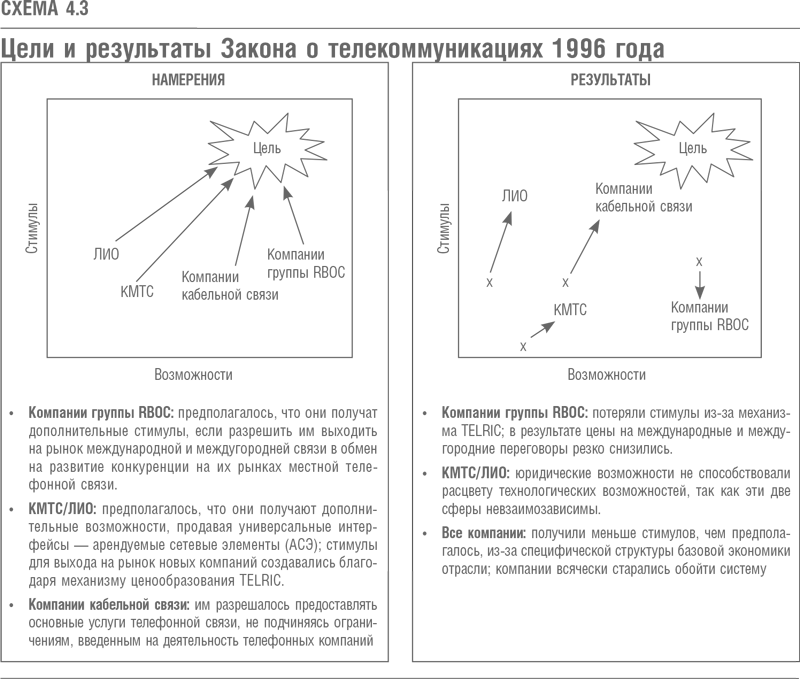

Таким образом, государство старалось создать «инкубатор» для всех компаний отрасли, пытаясь благотворно повлиять как на их стимулы, так и на их возможности (на схеме 4.3 показано, какие цели были поставлены и что получилось в результате). Официальные органы рассчитывали предоставить дополнительные возможности КМТС, ЛИО и компаниям кабельной связи, заставив владельцев сетей местной коммуникации продавать отдельные участки конкурентам, а также отказавшись от тех ограничений, которые не давали кабельным компаниям возможности предлагать услуги местной телефонной связи. Органы государственного регулирования (ФКК) впоследствии пытались создавать стимулы для новичков, например, ввели механизм ценообразования TELRIC, чтобы новички могли приобретать участки местных сетей. Так как кабельные компании не подчинялись общим для всех операторов связи ограничениям, у них были стимулы, чтобы вступить в борьбу. Кабельные компании вообще могли использовать лишь собственные сети, ведь этим компаниям не нужно было беспокоиться о том, что некогда придется продавать участки своих сетей конкурирующим новичкам. Если бы этих предписаний было достаточно для того, чтобы создать стимулы и возможности, то ЛИО, КМТС и кабельные компании действительно оказались бы в ситуации «инкубатора», и результатом стал бы настоящий бум инновационных проектов.

Однако некоторые последствия этого закона были весьма неожиданными. Отчасти проблема состояла в том, что составители закона не пришли к согласию, как именно будет действовать закон, и потому ожидали от него разных результатов{81}. Одни официальные лица надеялись, что таким образом на рынке местной телефонной связи появится пара-тройка новых конкурентов с собственным оборудованием. Этим законодателям представлялась та модель, которая воцарилась на рынке международной и междугородней связи, где компании MCI и Sprint активно строили свои собственные «далеко идущие» сети, используя сети группы RBOC только для передачи сигналов по местным каналам. Другие официальные лица стремились к тому, чтобы на рынках отрасли появилось множество новых конкурентов, которые хотели бы как можно скорее развернуть свою деятельность в полную силу, а чтобы активнее предлагать свои услуги, им понадобилось бы приобретать АСЭ.

Рынок в свою очередь ожидал, что предоставленные законом возможности быстро принесут выгоду и прибыли. На рынки отрасли вышли сотни компаний. Бьющие ключом рынки капитала вливали огромные деньги в КМТС, заставляя компании ускорять свои темпы роста. В период с 1998 по 2000 год венчурный капитал вложил в начинающие предприятия около 10 миллиардов долларов. Рыночная стоимость КМТС, выпустивших свои акции в открытое обращение, к концу 1999 года достигла порядка 90 миллиардов долларов.

Но у КМТС достаточно быстро начались проблемы. Большинство компаний вкладывали лишь небольшую часть своего капитала в построение сетей. Они чаще пытались собрать сеть из сдаваемых в аренду участков. Но для КМТС подключение к сетям группы RBOC оказалось непростым делом. К тому же вопреки ожиданиям компании группы неохотно шли на сотрудничество. Создатели закона надеялись добиться от группы RBOC желаемых действий, помахивая перед ее носом приманкой – рынком международной и междугородней связи. Но конкуренция обострялась (главной причиной этого обострения было развитие беспроводной связи), и цены на междугородние переговоры упали. Так что эта приманка с каждым днем выглядела все менее аппетитно.

Да, высшие должностные лица ожидали от RBOC некоторого сопротивления. Но технологические препятствия оказались серьезнее, чем ожидалось. Оказалось, что решать проблемы, связанные с интеграцией в готовые сети, крайне сложно. Многие инвесторы просто не понимали, сколько времени потребуется на то, чтобы создать новый бизнес и довести его до определенных масштабов – а надо сказать, что технологии, необходимые для разработки и предоставления услуг связи, были весьма сложными.

Прибыли давались тяжело. Когда «мыльный пузырь» наконец лопнул, инвесторы спрятали свои кошельки. В период между 1996 и 2003 годами обанкротились около 50 КМТС{82}. Рыночная стоимость КМТС, выпускавших акции в открытое обращение, к концу 2001 года резко упала до 4 миллиардов. И хотя в некоторых сферах новички смогли выжить, оказалось, что закон совершенно не способствует более интенсивной конкуренции; в отрасли не наблюдалось также и потока инноваций, который мог бы изменить правила игры, и на который так надеялось правительство, издавая Закон о телекоммуникациях.

Последствия этого закона жестоко разочаровали многих высших должностных лиц. Однако именно эти последствия можно привести в качестве иллюстрации трех существенных принципов, которые необходимо учитывать, анализируя политику государства в отношении той или иной отрасли.

1. Трудно создавать «правильные», нужные стимулы, так как в этом случае можно ошибиться, приняв информационный шум за сигнал; истинные же причины той или иной ситуации в отрасли могут оказаться гораздо более глубокими.

2. Трудно создавать возможности, потому что юридические, правовые возможности не связаны напрямую с возможностями производственного или технологического плана.

3. Крайне сложно разработать законы, которые гарантируют выход из ситуации «дилемма».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК