Модель Европейского фонда управления качеством (EFQM)

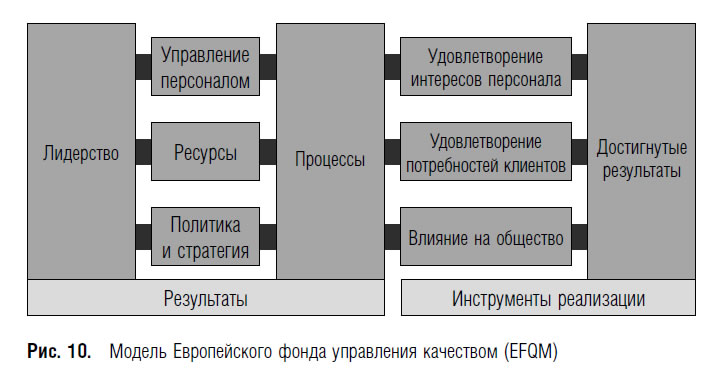

Методика, представленная EFQM, как показано на рис. 10, свидетельствует, что удовлетворение потребностей клиентов, интересов персонала и влияние на общество достигается через лидерство. Оно определяет политику и стратегию компании, управление персоналом, ресурсы и процессы, приводящие к достижению высоких результатов бизнеса.

Модель базируется на следующих девяти положениях:

• Лидерство – каким образом поведение и действия высшего руководства вдохновляют, поддерживают и продвигают культуру всеобщего управления качеством.

• Политика и стратегия – каким образом компания формулирует, раскрывает и пересматривает свою политику и стратегию, а также трансформирует ее в конкретные планы и действия.

• Управление персоналом – каким образом компания раскрывает потенциал своих сотрудников.

• Ресурсы – каким образом компания эффективно и разумно управляет ресурсами.

• Процессы – каким образом компания определяет, управляет, анализирует и улучшает свои процессы.

• Удовлетворение потребностей клиентов — каковы достижения компании в плане удовлетворения потребностей внешних клиентов.

• Удовлетворение интересов персонала — каковы достижения компании в плане удовлетворения потребностей персонала.

• Влияние на общество — каковы достижения компании в плане удовлетворения потребностей и ожиданий локального, национального и международного сообщества в целом.

• Достигнутые результаты — каковы достижения компании относительно запланированных коммерческих целей, а также в плане удовлетворения потребностей и ожиданий всех финансово заинтересованных лиц.

В компаниях, внедривших модель EFQM, признается важность измерения результативности и ведется постоянная работа по совершенствованию методик измерения. При этом отдается отчет в том, что одним измерением результативность не повысить. Часто менеджеры направляют основные усилия на анализ, не уделяя должного внимания собственно решению выявленных проблем. Они считают, что главное – это сконцентрироваться на инструментах реализации и процессах.

Модель EFQM может оказать содействие управлению результативностью следующими способами:

• Установление более полного понимания того, каким образом достигаются результаты бизнеса и постоянно совершенствуются процессы.

• Предложение механизмов разрешения системных проблем на рабочем месте.

• Продвижение системы управления эффективностью как двустороннего диалога.

• Предоставление определенной и универсальной схемы для описания должностных обязанностей.

• Содействие в соотнесении индивидуальных и бизнес-целей.

• Определение способа выявления, определения и развития компетенций, требуемых организацией от ее сотрудников.

Метод экономической добавленной стоимости

Показатель экономической добавленной стоимости (EVA) представляет собой разницу между операционной прибылью компании после удержания налогов и стоимостью использованного для ее получения инвестированного капитала компании. Стоимость капитала включает в себя стоимость акционерного капитала – что акционеры рассчитывают получить с помощью дохода с капитала. Основная идея метода экономической добавленной стоимости заключается в том, что для компании недостаточно просто получить прибыль. Необходимо также обосновать стоимость капитала, куда входит стоимость акционерного капитала. В противном случае инвесторы не получат хорошего дохода. Большинство традиционных показателей эффективности компании, такие как прибыль на акцию (EPS), не учитывают стоимость капитала в бизнесе.

Другие экономические методы измерения стоимости

Сейчас ведется много споров вокруг вопроса: как наилучшим способом измерить результативность компании в плане ценности, созданной для акционеров. Это не просто дебаты о методиках измерения. Тот способ, которым компания измеряет ценность, окажет сильное влияние на управление ею, затрагивая, таким образом, все процессы управления результативностью.

В настоящее время предпочтение отдается методу EVA. Другие методики используют следующие понятия:

• Добавленная стоимость – разница между рыночной стоимостью произведенных компанией товаров и услуг и стоимостью товаров и услуг, приобретенных компанией у внешних организаций.

• Добавленная рыночная стоимость – разница между рыночной капитализацией компании и стоимостью чистых активов; положительная разница является показателем благополучия фондового рынка.

• Возврат финансового потока на инвестиции (CFROI) – сравнение финансовых потоков с поправкой на инфляцию с валовой прибылью с учетом инфляции для нахождения возврата финансового потока на инвестиции.

• Совокупная акционерная прибыль – это то, что в действительности получает акционер – т. е. изменение стоимости основного капитала плюс дивиденды.

Все вышеперечисленные показатели фокусируются на создании стоимости для акционеров. Они не имеют отношения к другим аспектам корпоративной деятельности и не принимают во внимание потребности других заинтересованных лиц.

Другие более традиционные финансовые показатели включают в себя: коэффициент рентабельности собственного капитала, рентабельность вложенного капитала, прибыль на акцию, отношение рыночной стоимости акции к прибыли на акцию и производительность на одного работающего (продуктивность).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК