Параметры измерения человеческого капитала

Разные авторы разработали целый комплекс параметров с целью систематической количественной оценки человеческого капитала индивидов и/или организаций. Их наработки можно разделить на подходы финансового характера – человеческий капитал имеет определенную ценность, которая может быть включена в баланс и обращена в ценность организации, и подходы нефинансового характера, опирающиеся на сравнение различных показателей компетенций.

Многие методы, пытающиеся выработать способы измерения человеческих активов, возникли на основе моделей бухгалтерского учета. В финансовом сообществе популярен такой показатель, как «экономическая добавленная стоимость» (economic value added – EVA), предложенный нью-йоркской консалтинговой компанией Stern Stewart & Co. Он призван связать планирование капиталовложений, финансовое планирование, постановку целей, измерение результативности, взаимодействие акционеров и поощрительные финансовые надбавки (Бонтис и Драгонетти[53]). Цель – создать общее для всех представление о ценности и понимание того, как она создается. Показатель EVA перенес в сферу HR Фитц-Энц[54], выдвинувший идею, что количественные показатели позволяют спрогнозировать, какой результативности можно в будущем ожидать от успешной системы управления персоналом. Вот эти количественные показатели:

• каков вклад человеческого капитала в возможности организации создавать ценность;

• насколько существующие процессы и функциональные подразделения повышают уровень обслуживания, качество и производительность труда;

• как управляется человеческий капитал – эффективность HR.

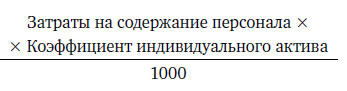

Эндрю Мэйо[55], проделавший большую работу в этой области, утверждает, что людей надо рассматривать скорее как актив, чем как статью расходов. Он подчеркивает, что организации должны создать систему параметров количественной оценки своих сотрудников, стремясь учесть как их финансовую, так и нефинансовую ценность для акционеров. В помощь компаниям он разработал «Индикатор состояния человеческого капитала» (Human Capital Monitor) – методику расчета ценности человеческого актива, приходящейся на отдельного сотрудника. Человеческие активы в расчете на сотрудника рассчитываются по формуле (стр. 87 оригинала):

Коэффициент индивидуального актива (IАМ) состоит из взвешенной средней оценки:

• возможностей;

• вклада;

• потенциала;

• ценностного профиля.

Далее Мэйо дополняет этот параметр показателями успешности организации в обеспечении приверженности сотрудников, в лидерстве, практической помощи, организации деятельности рабочих групп, обучении и развитии персонала, вознаграждении и признании. Результатом является вклад сотрудников в добавленную ценность. Исследователь подчеркивает, как важно не перемудрить с параметрами, и рекомендует ограничиться относительно малым числом показателей, охватывающих деятельность всего предприятия и связанных именно с созданием акционерной стоимости или с достижением нынешних или будущих целей организации.

Утверждение о важности показателя вовлеченности для оценки человеческого капитала обязано своим появлением исследованию цепочки прибыли «сотрудник – клиент», проведенному Sears Roebuck. Вкратце основную идею можно выразить следующим образом: «Счастливые работники – счастливые клиенты – рост прибыли». Эта идея получила дальнейшее развитие в модели «Сотрудники и результативность», предложенной профессором Джоном Парселлом и др. в отчете CIPD «Понимание связи между сотрудниками и результативностью: откроем черный ящик» (Understanding the People and Performance Link: Unlocking the black box)[56]. Эта модель показала, что повышение приверженности сотрудников компании, их удовлетворенности работой и мотивации, а также движущие факторы результативности бизнес-деятельности определяются приемами управления персоналом и проактивным поведением грамотно управляемых и мотивированных линейных руководителей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК