Измерение финансового успеха

(Приготовьтесь прочитать этот раздел трижды, а затем обсудите его с вашим финансовым директором или финансовым аналитиком. Он содержит множество подробностей, но все это очень важно!)

Существуют разные способы измерить финансовый успех, но нас интересуют два:

1) денежный поток;

2) прибыль.

Когда бухгалтеры подготавливают балансовый отчет, они обычно применяют довольно стандартную формулу:

Собственный капитал = оборотные активы + внеоборотные активы (значение, не реализуемое в последние годы) ? текущие обязательства ? долгосрочные обязательства

Или

Собственный капитал = ОА + ВОА ? ТО ? ДО

Или

Собственный капитал = Активы ? Обязательства

В итоге балансовый отчет содержит следующие позиции:

Однако банкиры с высокой долей вероятности будут иметь существенные претензии к подобной структуре. Разве вы не согласитесь с утверждением, что собственный капитал служит источником финансирования бизнеса? Ваш банк также обеспечивает финансирование. Таким образом, логично будет поставить знак «равно» между источниками финансирования вашей компании, и ее приносящими доход производственными мощностями, операционной деятельностью компании и операционными активами, используемыми в основной деятельности.

Следовательно, балансовый отчет может быть переписан следующим образом:

Собственный капитал + Чистая задолженность = Чистые операционные активы

Или

Собственный капитал + Чистая задолженность = Оборотный капитал + Прочий капитал (где Оборотный капитал = Дебиторская задолженность + Запасы [или Незавершенная работа] – Кредиторская задолженность)

Или

Инвестиции = Производство

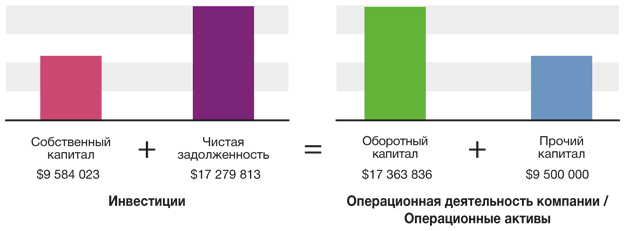

Если мы применим эту формулу к бизнесу Гэри, получим следующую картину:

Это подчеркивает, что банк вложил в его бизнес примерно два доллара за каждый доллар, вложенный инвесторами.

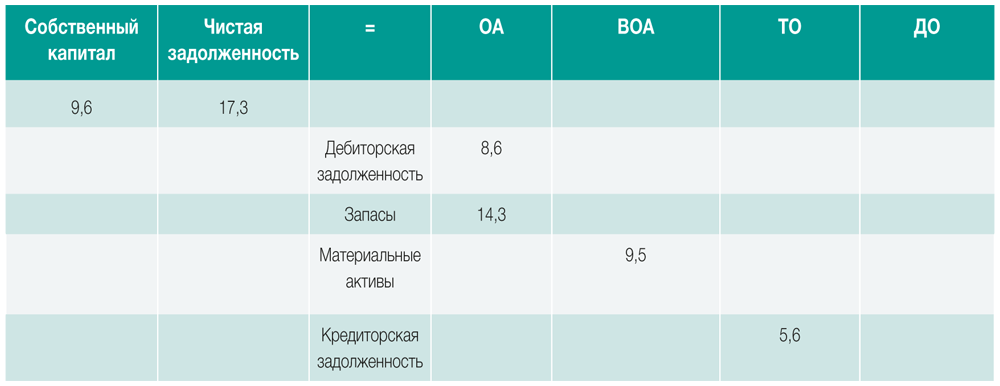

Следующая таблица уточняет составные компоненты активов, используемых в основной деятельности (в млн долларов).

Компания Гэри получила 26,9 млн долларов инвестиций от акционеров компании и от банка. В свою очередь, руководство потратило их так: 8,6 млн для клиентов (дебиторов) в форме дебиторской задолженности (ДЗ); 14,3 млн на акции (запасы) и 9,5 млн – на материальные активы. Торговые кредиторы также предоставили свою помощь в размере 5,6 млн долларов в форме кредиторской задолженности (КЗ) посредством увеличения объемов продаж.

Так как определить, насколько удачно Гэри распорядился 26,9 млн долларов, которые получил на управление своим бизнесом? С учетом выделенного капитала основная деятельность должна производить удовлетворительный объем прибыли.

Рентабельность чистых активов (рентабельность капитала) определяется следующим образом:

Операционная прибыль (EBIT) / Чистые операционные активы = Рентабельность чистых активов

Это одна из самых эффективных формул для расчета эффективности управления. Она принимает во внимание и прибыль, и убытки бизнеса (которые формируют операционную прибыль), и балансовый отчет.

Знаменитая модель Дюпона разделяет эту формулу на два компонента:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК