От стратегического ценообразования к таргет-костингу

Следующий этап в стратегической последовательности – таргет-костинг (target costing), или целевая себестоимость, – непосредственно связан с таким аспектом бизнес-модели, как прибыль. Чтобы максимизировать потенциал прибыли, получаемой от воплощения идеи голубого океана, компании следует начать со стратегической цены и затем вычесть из нее желаемую прибыль, чтобы получить целевую себестоимость. Здесь важно отталкиваться от привлекательной для клиента цены, а не устанавливать ее, суммируя себестоимость и прибыль (если, конечно, вы хотите получить работающую на прибыль структуру издержек, которая к тому же будет сложной для воплощения потенциальными подражателями).

Однако если таргет-костинг управляется стратегическим ценообразованием, то, как правило, он достаточно агрессивен. Частично проблемы выхода на целевую себестоимость можно решить путем создания стратегического профиля, обладающего не только дивергенцией, но и фокусом, но это заставит компанию урезать издержки. Вспомним, как сократила свои затраты компания Cirque du Soleil, отказавшись от дорогостоящих номеров с участием животных и звезд, или как сэкономила компания Ford, выпуская модель Т в одном цвете и одной модификации.

Иногда такие сокращения оказываются достаточными, чтобы добиться целевой себестоимости, но часто это не так. Взять, например, инновации, которые потребовалось ввести компании Ford, чтобы выйти на агрессивную целевую себестоимость модели Т. Форду пришлось отказаться от стандартной системы производства, при которой машину от начала и до конца собирали квалифицированные мастера. Вместо этого он ввел сборочный конвейер, заменив опытных мастеров неквалифицированными рабочими, которые работали быстрее и продуктивнее, выполняя каждый свою небольшую операцию. Это позволило сократить время производства модели Т с двадцати одного до четырех дней, а также снизить количество рабочих часов на 60 %{60}. Если бы компания Ford этого не сделала, она не смогла бы получить прибыль при установленной стратегической цене.

Когда компании, вместо того чтобы, как Ford, искать и находить творческие способы достижения целевой себестоимости, поддаются соблазну и либо завышают стратегическую цену, либо сокращают полезность, они ни на шаг не приближаются к золотоносным водам голубого океана. Для того чтобы выйти на целевую себестоимость, у компании есть три основных рычага.

Первый – рационализация действий и внедрение инноваций по снижению себестоимости на всех этапах, начиная с производства и заканчивая дистрибуцией. Можно ли заменить сырье, необходимое для создания продукта или услуги, нетрадиционными, более дешевыми материалами – например, перейти с металла на пластик или перевести информационно-справочную службу из Великобритании в Бангалор? Можно ли сократить, упразднить или найти вариант аутсорсинга для дорогостоящих, но добавляющих мало ценности видов работ? Можно ли поменять местонахождение продукта или услуги, переместив их из дорогих районов в более дешевые, как это сделали The Home Depot, IKEA и Wal-Mart – компании, занимающиеся розничной торговлей, или Southwest Airlines, которая переехала из крупных аэропортов во второстепенные? Можно ли сократить количество комплектующих или производственных этапов, изменив сам процесс изготовления продукта, как это сделал Форд, введя поточный конвейер? Можно ли компьютеризировать работу, чтобы снизить издержки?

Задумавшись над подобными вопросами, швейцарская компания Swatch сумела сократить издержки на 30 %. Вначале Николас Хайек, председатель совета директоров компании, создал специальную проектную группу, которая должна была определить стратегическую цену на продукцию Swatch. В то время массовый рынок начинали захватывать дешевые (около 75 долларов) высокоточные кварцевые часы из Японии и Гонконга. На свои часы Swatch установила цену в 40 долларов – за такие деньги люди готовы были покупать сразу несколько часов, используя их как модные аксессуары. Столь низкая цена не оставила японским и гонконгским компаниям ни малейшей возможности заняться копированием часов Swatch: они попросту не смогли бы получить прибыль. Проектная группа, получив распоряжение о цене на часы Swatch, стала работать над тем, чтобы уложиться в целевую себестоимость. Для этого ей потребовалось определить размер маржи, которая покрыла бы расходы на маркетинг и услуги и при этом обеспечила бы компании прибыль.

Учитывая дороговизну рабочей силы в Швейцарии, Swatch смогла добиться результатов только благодаря радикальным изменениям продукта и методов производства. Так, вместо того чтобы пользоваться традиционным металлом или кожей, Swatch стала делать часы из пластика. Кроме того, инженерам компании удалось значительно упростить часовой механизм, сократив число деталей с полутора сотен до пятидесяти одной. И наконец, они создали новую и более дешевую технику сборки – например, корпуса часов вместо винтиков соединялись ультразвуковой сваркой. При помощи всех этих изменений в дизайне и производстве Swatch сократила прямые трудозатраты с 30 % до менее чем 10 % в общем объеме затрат. Эта инновация позволила создать такую структуру издержек, с которой трудно было конкурировать, и Swatch установила свое господство на массовом рынке часов, получая при этом достойную прибыль. Раньше на этом рынке властвовали азиатские производители, располагавшие значительными резервами дешевой рабочей силы.

В области сокращения издержек есть – помимо рационализации процессов и внедрения инноваций – еще и второй рычаг, на который компания может нажать, чтобы уложиться в целевую себестоимость. Это партнерство. Выходя на рынок с новым продуктом или услугой, многие компании поступают неверно, стараясь самостоятельно осуществлять все виды деятельности – от производства и до дистрибуции. Нередко причина кроется в том, что они рассматривают продукт или услугу как платформу для создания нового потенциала. А иногда это просто следствие того, что компания не учла другие, внешние возможности. Партнерство позволяет компаниям быстро и эффективно получить необходимые возможности, сократив при этом издержки. С его помощью компания может воспользоваться опытом других компаний, а также выиграть от экономии за счет масштаба. Партнерство также может предполагать восполнение недостатка возможностей путем поглощения и слияния, когда это оказывается более быстрым и простым вариантом, и позволяет воспользоваться необходимым опытом, который есть у другой стороны.

Например, своей способностью добиваться целевой себестоимости IKEA в немалой степени обязана партнерству. IKEA стремится закупать материалы и продукцию по самым низким ценам, что удается ей благодаря партнерским отношениям с примерно двумя тысячами промышленных компаний более чем в пятидесяти странах. Благодаря этому ассортимент IKEA, состоящий приблизительно из двадцати тысяч наименований товаров, производится максимально быстро и по самым низким ценам.

Обратите также внимание на базирующуюся в Германии компанию SAP, вот уже сорок лет удерживающую позицию лидера в разработке программных приложений для бизнеса. С самого начала установив партнерские отношения с Oracle, SAP сэкономила сотни миллионов, если не миллиардов, долларов на развитие и получила высококлассную базу данных, созданную Oracle, без которой невозможна была бы разработка первых голубых океанов компании SAP – R/2, а затем R/3. SAP пошла еще дальше и пригласила в партнеры ведущие консалтинговые компании, такие как Capgemini и Accenture, чтобы в одночасье и без дополнительных расходов получить в свое распоряжение продавцов и проектных специалистов, действующих в ее интересах по всему миру. В то время как Oracle приходилось нести неизмеримо большие расходы на значительно меньший по численности торговый персонал, SAP воспользовалась прочными глобальными сетями Capgemini и Accenture, чтобы с их помощью оперативно дотянуться до своих целевых клиентов, причем на расходах SAP это никак не отразилось. Сегодня эта компания по-прежнему поддерживает крайне экстенсивную экосистему, важнейшую роль в которой играют партнеры – они знакомят организации-покупателей с решениями SAP, помогают приобретать их и внедрять на практике.

Впрочем, порой ни рационализация, ни инновация в области снижения издержек, ни партнерство не помогают компании уложиться в целевую себестоимость. Здесь мы подошли к третьему рычагу, которым компании могут воспользоваться для того, чтобы достичь желаемого уровня прибыли, не затрагивая при этом стратегическую цену, – изменению ценовой модели отрасли.

Так, например, компания NetJets изменила ценовую модель пассажирских перевозок, предложив использовать принципы таймшеринга, и сумела удержаться в рамках стратегической цены, позволяющей получать прибыль. Благодаря этой модели частные пассажирские перевозки стали доступны огромному количеству корпоративных клиентов и просто состоятельных людей, которые покупают не самолет целиком, а право на его использование в течение некоторого времени. Если бы покупателям было предложено купить самолет целиком, спрос на услуги компании оказался бы значительно ниже.

Еще одна модель называется слайсшер: менеджеры инвестиционных фондов открытого типа оказывают высококачественные услуги по управлению инвестиционным портфелем мелким инвесторам, продавая не весь портфель, а лишь малую его часть. Традиционно такие услуги частные банки предоставляли богатым клиентам.

Существует и такая стратегия, как фримиум, или условно-бесплатное пользование: продукт или услуга (как правило, цифровая – ПО, носитель информации, игры или веб-сервисы) предоставляются бесплатно, чтобы привлечь целевую массу, однако за все опции, функции или виртуальные товары взимается плата. Объединив в одном предложении «бесплатное» и «платное», компания получает на выходе стратегическую цену, которая позволяет привлечь целевые массы и одновременно получить прибыль от продажи дополнительных свойств. Все это примеры инновации ценообразования. Следует, однако, помнить, что то, что в одной отрасли считается инновацией ценообразования, в другой может служить стандартной моделью расчета цены. Так, выйдя на рынок программного обеспечения, IBM буквально взорвала его, поскольку ради получения стратегической цены и одновременного покрытия основных издержек изменила принятую в отрасли модель ценообразования, заменив продажу лизингом.

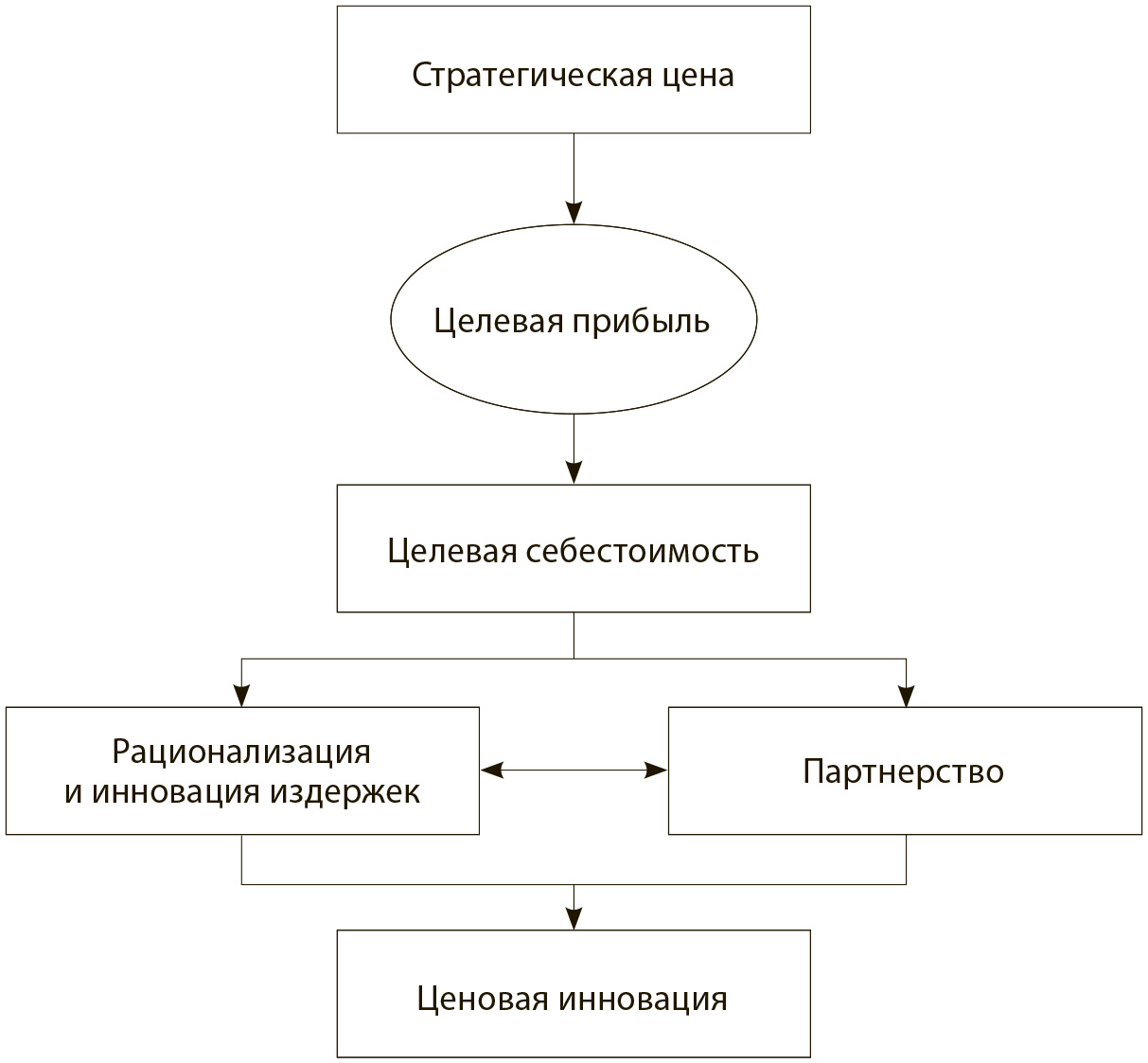

На рис. 6.6 показано, как инновация ценности максимизирует прибыль, используя три перечисленных выше рычага. Как следует из рисунка, компания начинает со стратегической цены, из которой вычитает целевую прибыль, чтобы получить целевую себестоимость. Для достижения целевой себестоимости, которая поддерживает прибыль, у компании есть два основных рычага: один – рационализация и проведение инновации в области сокращения издержек, второй – партнерство. Если, несмотря на все усилия по созданию бизнес-модели с низкими издержками, компании не удается обеспечить целевую себестоимость, ей следует прибегнуть к третьему рычагу – ценовой инновации – и с его помощью получить прибыль от продаж по стратегической цене. Разумеется, ценовую инновацию можно создавать и тогда, когда еще удается обеспечить целевую себестоимость. Если предложение компании соответствует бизнес-модели в том, что касается прибыли, это означает, что компания готова переходить к последнему этапу в стратегической последовательности голубого океана.

Рис. 6.6

Модель прибыли стратегии голубого океана

Бизнес-модель, выстроенная в следующей последовательности – исключительная полезность, стратегическое ценообразование и целевая себестоимость, – ведет к инновации ценности. В отличие от практики традиционных инноваций технологий, инновация ценности основана на взаимовыгодной игре между покупателями, компаниями и обществом. В приложении 3 «Рыночная динамика инновации ценности» показано, как в эту игру играют на рынке и какие экономические и социальные выгоды из нее проистекают.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК