Глава 9. Шаг 6. Юридическое оформление инвестиционной сделки

• Минимальный набор документов для любой инвестиционной сделки

• Какие ключевые условия должны быть в каждом документе и для чего?

• Типичные ловушки в документах, которые приводят к конфликтам и потере компании

Пост в Facebook от 20 апреля 2016 года:

https://www.facebook.com/ivanovinvest/posts/10154119367367579

Вот вам реальная задачка на 100 000 000 р.

Переговоры проходят сейчас, и мы… как раз бьемся над наилучшим исходом сделки…

Итак, есть некий действующий бизнес, в котором наметились расхождения между Основателем (25 % в компании) и Инвестором (75 % в компании). Инвестор (из весьма состоятельных людей) декларирует, что вынужден закрывать свою основную деятельность и уезжать за рубеж. Бизнес перспективный, и очевидно, что будет кратно расти в ближайшие несколько лет. Основатель хочет развивать его дальше. Инвестор хочет либо потихоньку свернуть это направление (насолив при этом основателю — есть еще и личный конфликт между ними), либо, как декларирует, продать его третьему лицу. Основателю, конечно же, подходит вариант с продажей, но только в том случае, если новый инвестор готов развивать бизнес и основную марку дальше.

Здесь появляемся мы… При поддержке Основателя.

С ноября 2015-го мы ведем переговоры и после кучи уступок, прежде всего с нашей стороны, добрались до deal-breaker.

Основа конфликта в следующем.

— Инвестор, декларируя, что имеет личные претензии к Основателю, не хочет, чтобы в главном соглашении из четырех составленных (купля-продажа товарного знака) фигурировала крупная сумма. Это позволит генеральному директору (поставленному инвестором) самостоятельно провести эту сделку без собрания учредителей, а Основатель при этом не сможет оспорить сделку или потребовать своей доли от вырученных средств за продажу марки.

Основная сумма при этом будет заплачена за товарные остатки, готовую продукцию и т. п.

— Мы, как покупающая сторона, при этом остаемся совершенно не защищенными в случае, если инвестор захочет сманипулировать ситуацией — получить от нас деньги за товарные остатки, продукцию и т. п. и, предварительно подав договор купли-продажи товарного знака в Регистрационную палату, затем отменить свою заявку, оставив права на марку у себя. В дополнение к полученным деньгам от нас эмоциональная цель Инвестора «насолить основателю» также будет исполнена.

Идеальная картина для нас — включить всю сумму по сделке в договор купли-продажи товарного знака и прописать в нем штрафные санкции.

Идеальная картина для Инвестора — свести сумму в договоре купли-продажи товарного знака до минимума и оставить за собой право в любой момент времени развернуть сделку, чтобы из соображений мести держать под контролем Основателя… а с ним и нас, как нового инвестора.

Варианты, которые мы видим.

1. Настаивать на всей сумме в договоре (вероятность сделки — 3 %; защищенность —100 %).

2. Рискнуть и согласиться на вариант инвестора с разбитием инвестиций по четырем договорам (вероятность сделки — 90 %; защищенность — 15 %).

3. Выступить с позиции силы — не вдаваясь в детали, запустить конкурирующую марку, что за 2–3 месяца разрушит их бизнес и за 9–12 месяцев позволит выйти на те же показатели (вероятность достижения тех же результатов — 60 %; защищенность — 100 %; дополнительный минус — потерян год).

4. Продекларировать позицию силы из варианта № 3, чтобы реализовать вариант № 1 (вероятность сделки — 40 %, защищенность — 100 %).

Какой бы выбор сделали вы?

Обещаю по результатам потом отписаться.

— Идет личная неприязнь. Если Инвестор все равно уезжает навсегда, то третий или четвертый варианты могут его особо не тронуть, а могут и втянуть в войну… Шестой вариант — сдать Инвестора как человека, выводящего активы за рубеж в сложное для страны время… Плюс мешающего развитию отечественного производства.

— Хотя наверняка стоимость марки переоценивается Основателем, марка — главная цель Инвестора в развивающейся ситуации, и есть ли смысл бороться за марку при контрольном преимуществе Инвестора в компании в настоящем времени, определяется положениями в самом первом инвестиционном соглашении (или меморандуме), который оформлялся в начале бизнеса перед вхождением в него Инвестора. Как говорится, читай пункт первый…

— Олег, я голосую за вариант № 3. Объясню почему.

1. Если человек решил насолить, никакие логические доводы не помогут, ибо это желание лежит на уровне эмоций, а это уровень работы бессознательного (80 %), что мало управляемо без желания самого человека с этим работать.

2. Риски во всех других случаях очень высокие, ибо цель оправдывает средства для этого человека (в том, что он декларирует, прослеживаются базовые ценности и интересы человека, которые в случае выбора позиции Силы могут включить злость и обиду, и как следствие это может привести к непредсказуемым последствиям).

Ценности всегда являются фундаментом в принятии решений, тем более такого эмоционально значимого масштаба. Если человек и будет держать себя и соблюдать договоренности (в случае с другими вариантами), то это заслуга только работы логического уровня, что в соотношении с эмоциональным уровнем 20/80, поэтому чем дольше процесс передачи компании, тем больше рисков в плане его эмоционального всплеска и, как следствие, абсолютно непредсказуемого поведения. Лучше подождать год, но сохранить нервы и построить здоровый фундамент. Лично я, как психолог, за третий вариант, ибо рисков в плане человеческого фактора гораздо больше.

— Вопрос решается не в юридической плоскости…

— Все вопросы на переговорах решаются не в юридической плоскости. Задача юриста — решенные вопросы облечь в документы, которые обеспечат сохранность договоренностей. Но когда одна из сторон постоянно что-то меняет и что-то ее не устраивает, то есть риск, что эта сторона не совсем имеет в виду то, о чем формально договаривается.

— Вариант четвертый, если не получится, то третий. Вариант второй заведомо провальный.

— Вариант третий. Если личная неприязнь и желание насолить, то обязательно в каком-то месте потом всплывут подводные камни, независимо от того, по какой стоимости вы купите сейчас и на какие уступки договоритесь.

— Вариант 4. Или вводить третью сторону для создания договоренностей с позиции «выиграть — выиграть».

— Это не Инвестор, а самодур. Слишком много личного. Торговые марки у нас без усилий Основателя ничего не стоят. Зачем переплачивать старому Инвестору, возьмите в долю Основателя, все пропишите и спокойно работайте. У одних есть деньги, другие пахать могут, вот ваш интерес, выходит, что вариант № 3.

— Есть два момента, которые всегда надо держать в голове.

1. Нельзя заставить собаку летать. Как бы этого всем ни хотелось и как бы это ни было выгодно собаке.

2. Никогда нельзя иметь никаких дел и соглашений с неадекватами, даже если это кажется очень выгодным.

— Третий вариант более предпочтительный. Не вдаваясь в подробности конфликта, ясно, что Инвестор от своих намерений наказать Основателя не откажется. Это как психология в 90-х годах, многие знают о конфликте, если сейчас дам слабинку и Основатель окажется не наказанным, а, наоборот, будет дальше процветать, то в дальнейшем с Инвестором перестанут считаться, что серьезно подмочит его репутацию и имидж, а главное, у людей (бизнес-партнеров, конкурентов, клиентов) появится соблазн, в дальнейшем не считаясь с инвестором, «кинуть» его, при этом не понеся никакого наказания. Третий вариант предпочтительней еще по причине того, что вам не придется терять год в вашем понимании. По вашим прогнозам, уже через два-три месяца на рынке появится достойный конкурент, что существенно снизит цену товарного знака, и я не думаю, что на тот момент будет очередь стоять из покупателей товарного знака. Если за период с ноября 2015 года по настоящее время (полгода) вам не удалось сделать подвижки в желании Инвестора насолить Основателю, то и дальше не получится. Сейчас он с вами разговаривает с позиции имеющего все козыри на руках. А через два-три месяца, при выборе третьего варианта, уже расклад сил (позиций) поменяется, и вы можете купить товарный знак значительно дешевле. Минусы при выборе третьего варианта, кроме потери времени, дополнительные расходы (и немалые) по запуску альтернативной торговой марки, жесткое противостояние с нынешним Инвестором.

Вы обо всем договорились?

Точно обо всем?

Дождитесь, пока начнете вписывать основные условия сделки в документы.

Казалось бы, все отлично: вы ударили по рукам, даже записали основные пункты «на салфетке» в очередном баре во время переговоров… Но вот вы садитесь за стол переговоров с юристами — и начинается самое веселое. Один тупик за другим. Риски со всех сторон. Взаимное недоверие. Иногда доходит уже до взаимных обвинений в будущих возможных негативных сценариях… А ведь вы еще даже не начали работать вместе! И пока раунд за раундом выстраивается юридическая система сдержек и противовесов, вы теряете драгоценное время.

Что делать? Ускорить процесс, полностью отдав его на откуп юристам инвестора? Уж поверьте, они у него точно есть… даже если вы никогда их не увидите, они будут вести для инвестора работу в «фоновом» режиме. Юристы, с одной стороны, значительно упрощают нашу жизнь, подсказывая правильные формулировки и наиболее подходящие форматы документов, но с другой — могут загнать любые переговоры в тупик, особенно если уполномочены вести их от вашего лица. Важно помнить две истины про юридическую помощь:

1. Никогда не входите ни в одну сделку без найма опытного юриста, который будет отстаивать ваши интересы! Это не просто истина — это аксиома! Даже не думайте о том, что вы способны самостоятельно составить любой нужный документ, а юристы — это дорого! Отсутствие юристов в сделке обойдется вам значительно дороже… но позже.

2. Юрист — это ваш инструмент. А инструмент сам по себе ничего не делает. Молоток, лежащий на полке, никогда на забьет гвоздь — для забивания гвоздей его нужно взять в руки. Поэтому не ожидайте, что юрист сам, без вашего участия составит все нужные документы с нужными вам условиями и формулировками. Без вашей плотной и многочасовой совместной работы юрист никогда не поймет, что для вас является критичным, а что второстепенным.

Ищите юристов с хорошим опытом корпоративных сделок. Во время собеседования обязательно расспросите юриста о количестве и примерах сделок, которые он вел лично. Каковы были основные задачи в этих сделках? Какие сложности возникали? Как их решали? И следите не только за тем, что отвечает вам юрист, но и как он говорит. Вам не нужны самовлюбленные индюки с завышенным самомнением, равно как и зануды-буквоеды, которые со смакованием будут указывать только на длиннющий список рисков, в которые вы окунаетесь. Вам нужны въедливые, слушающие вас профессионалы, которые предлагают варианты и альтернативы, показывая при этом как сильные, так и слабые стороны каждого выбора. Юристов много. Хороших среди них — тоже. Причем цена — не всегда показатель высокого качества. Потратьте достаточно времени, чтобы раз и навсегда найти того, кто будет сопровождать вас далее во всех важных сделках и кому вы будете доверять на 100 %!

Итак, какие задачи мы будем решать на пару с юристом на этапе юридического оформления сделки? Список достаточно короток и, как правило, сводится к следующему:

1. Цели и условия входа в партнерство.

2. Условия управления компанией партнерами.

3. Цели и условия допуска новых партнеров в компанию.

4. Условия выхода из партнерства.

Все эти четыре задачи решаются в рамках минимального набора из трех групп документов: соглашение о намерениях (MOU — Memorandum of Understanding), учредительные документы (устав, акционерные соглашения) и трудовые договоры (включая договоры опционов). Рассмотрим каждый из документов в деталях.

Соглашение о намерениях

Соглашение о намерениях — это тот самый документ, который в фильмах партнеры обычно пишут, сидя в ресторане, «на салфетках». Еще несколько лет назад в России это было джентльменское соглашение, которое даже в суде невозможно было защитить или оспорить. Сейчас же это вполне себе самостоятельный юридический документ с обязательствами, нарушение которых можно опротестовать в судебном порядке.

Зачем нужен этот документ? Очень часто, когда инвестор с предпринимателем заключают сделку, юридическое поле еще не обозначено. То есть у предпринимателя, возможно, еще нет юридического лица (он — не ИП, не ООО) либо есть, но эта форма юрлица не устраивает инвестора. Стороны могут сойтись на том, что удобнее создать новое юридическое лицо — либо совместное предприятие, либо сложную холдинговую структуру. Получается, что единственная форма соглашения, которая может объединить двух физических лиц до того, как у них организуется общее юридическое, — это как раз соглашение о намерениях. Соглашение о намерениях — это еще и хорошая дорожная карта, которая навсегда фиксирует точные формулировки договоренностей, достигнутых здесь и сейчас, описывает этапы и сроки — что, когда, кто должен выполнить. Все мы живые люди и все пребываем в своих интерпретациях реальности. Со временем факты, которые когда-то имели место, начинают обрастать новыми интерпретациями. Чтобы в будущем избежать расхождения мнений относительно точных формулировок договоренностей, важно зафиксировать их на бумаге — в формате соглашения о намерениях.

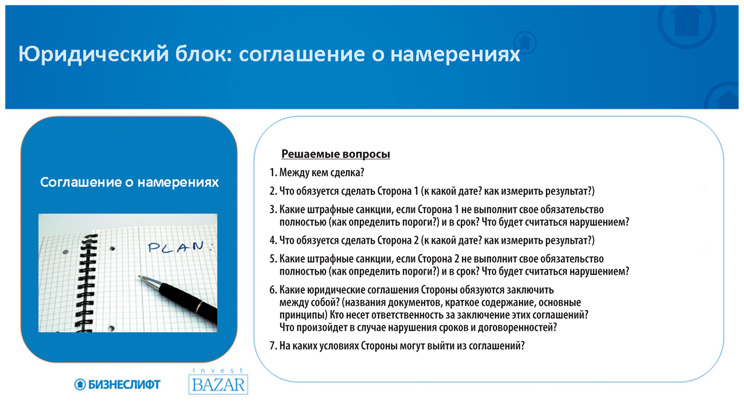

Этот документ должен содержать минимум семь основных пунктов.

1. Между кем и кем заключена сделка. Вроде бы все понятно, верно? Ан нет! Кто юридически будет участвовать в договоре с обеих сторон? Со стороны инвестора это может быть либо он сам как физическое лицо, либо его компания как юридическое лицо, либо группа компаний как юридические лица. То же самое и со стороны предпринимателя. Не возникнут ли юридические, операционные или налоговые сложности в связи с тем, что в сделке будут участвовать именно выбранные стороны? Проработка этого вопроса может занять от двух-трех недель до нескольких месяцев (если сделка крупная и/или с участием иностранных юридических лиц). Важно осознавать, что уже на этом этапе могут возникать конфликты. Вы, например, передаете права на марку некой компании, в которой вашего инвестора физически нет ни среди учредителей, ни в роли генерального директора. Отсюда вопрос: в случае конфликта с кем вы будете вести спор в суде?

2. Обязательства одной стороны. Конкретно прописать: что именно делает сторона 1, к какой дате, как измерить результат. Когда формулируете что-то в договоре, очень важно, чтобы это была не просто фраза типа «передает деньги до такого-то числа», а четкое фиксирование: какую сумму, какими траншами.

3. Цена слова для одной стороны. Какие штрафные санкции предусмотрены, если эта сторона не выполнит своих обязательств либо выполнит их не полностью или не в срок? Что именно в вашем случае означает «не вовремя» и «не в срок»?

4. Точно так же должны быть прописаны обязательства стороны 2. Если предприниматель обязуется организовать юридическое лицо, то важно прописать: что это должно быть за юрлицо, где, в каком городе, кто несет расходы по оформлению, что произойдет, если оно не будет организовано, по каким кодам, кто несет за это ответственность, кто платит? Даже мельчайшие детали здесь уместны.

5. Цена слова для второй стороны. Что произойдет, если обязательства будут нарушены? И самое главное — определите, что будет считаться нарушением? Потому что общих норм здесь не существует.

Бизнес-кейс. Представим, что вы входите в сделку. Договорились, что инвестор перечислит деньги тремя траншами по 10 млн рублей 1-го числа первого месяца каждого квартала.

Проект запускается. Но инвестор переводит первый транш не 1-го числа, а 10-го. Более того, он переводит не 10 млн, а 8 млн рублей. В вашем случае это нарушение или нет?

Правильного ответа здесь нет! Все зависит от конкретного проекта. Один предприниматель скажет: «Да бог с ним, пускай чуть позже заплатит». Потому что это критично не повлияет на проект. А другой, например, участвует в некоем тендере, поэтому деньги ему нужны полностью и точно в срок. И если полная сумма в означенный день не появится на счете, тендер будет проигран и сделка развалится.

Потому так важно потратить время на детальное продумывание и формулирование того, что именно является нарушением условий, которое повлечет за собой серьезные негативные последствия для проекта. Что является нарушением? Что таковым не является? К чему приведет нарушение? Какие санкции-штрафы необходимо предусмотреть для нарушающей стороны, чтобы это точно мотивировало ее к соблюдению условий, а не к их нарушению? К примеру, инвестор, нарушивший договор, теряет либо долю, либо доходность, либо вы просто эти деньги не берете. Эти сценарии невозможно придумать заранее в виде шаблонов, так как у каждого проекта своя специфика. Решение нужно находить для каждой конкретной ситуации в конкретном проекте. Главное — обязательно прописать эти нюансы в соглашении о намерениях.

В одном из своих проектов мы прописали уровень штрафных санкций в виде трех этапов: сценарии 1, 2, 3. Сценарий 1: если инвестор не перечисляет менее 20 % от суммы согласно графику и не попадает в дату не больше чем на пять дней, то его доля сокращается на 25 %. Сценарий 2: если он не перечисляет менее 50 % от суммы и/или срок плавает в пределах 15 суток, то теряет 50 % своей доли. И сценарий 3: если он недовнесет более 70 % суммы и задержится больше чем на месяц, то у него остается всего 15 % его доли. Четко и понятно.

И как же тяжело предпринимателю вести такие переговоры и настаивать на своих условиях еще до того, как инвестор дал деньги!

То же самое касается стороны 2, предпринимателя. Что он обязуется сделать? К какой дате? Как измерить результат? Например, выполнение плана, или открытие юридического лица, или запуск пилотного проекта. Все эти нюансы важны. Так же как и штрафные санкции для стороны 2 и уточнение, что будет считаться нарушением. Необходимо четко осознавать, какие обязательства вы готовы брать на себя, а какие нет. Отказ от ряда жестких обязательств — это не каприз, а четкое понимание, за что вы полностью несете ответственность, а где разумнее разделить риски с инвестором.

6. Какие юридические соглашения стороны обязуются заключить между собой? Два человека сказали друг другу: «Ладно, поехали!» Теперь необходимо создать вокруг их будущего бизнеса юридическое поле. Указать названия документов с кратким описанием содержания, например: «Стороны обязуются открыть новое юридическое лицо с юрисдикцией страны Кипр, а также в рамках данного нового юридического лица составить акционерное соглашение с основными положениями, которые будут включать в себя следующие условия…»

Кто несет ответственность за заключение этих соглашений? Можно договориться, допустим, что сторона 2 (предприниматель) обязуется составить соглашение к такому-то сроку, согласовать и нотариально закрепить.

При этом необходимо не забывать о расходах. Например, все расходы, связанные с регистрацией, составлением, ведением данных соглашений, лежат на стороне 2, или на стороне 1, или делятся между сторонами 1 и 2 в пропорции 50 на 50 %. И опять же финально — цена нарушения: нужно указать, что произойдет в случае нарушения сроков этой договоренности. Кто несет ответственность за оформление? Что будет, если одна из сторон не готова заплатить свою долю полностью и в срок?

7. Условия выхода из партнерства. Этого вопроса большинство предпринимателей вообще стараются избегать. Наш юрист по этому поводу любит рассказывать одну драматичную историю из его собственной практики:

«Звонит мне клиент и говорит:

— Меня тут партнер сильно подвел!

— А что случилось?

— Да-а-а, понимаешь… В общем… он умер!»

Занавес…

Как вам такой сценарий? Странная формулировка «подвел», не находите? Мы ведь все не вечны. И все что угодно может произойти с любым из нас, не так ли?

Вдруг с одним из партнеров что-то случится? Или, если отбросить самые трагические сценарии, он просто передумает? Допустим, ему вдруг надоел ваш общий бизнес или появились другие приоритеты и он решил из проекта выйти. Что произойдет с его долей, товарными знаками, технологиями и т. д.? Или вы оба по той или иной причине решили больше вместе не работать. Если вы расходитесь, у кого остается компания? Возникнут ли ограничения? То есть будет ли партнер иметь право, выйдя из вашего общего бизнеса, создать подобную компанию и конкурировать с вами? Или просто уйти к конкуренту и продать ему идею, бизнес, клиентскую базу и т. д.?

Нужно быть очень въедливым в вопросах условий выхода из бизнеса, чтобы в будущем это не привело к большим проблемам.

Учредительные документы

Как только в сделке появляется хотя бы одно юридическое лицо, важно провести полную его проверку на предмет «хвостов» из прошлого — арбитражи, суды, выписки из бюро кредитных историй, реестры залогов и наложенных арестов. Так же стоит проверить и любого участника соглашения — от инвестора до каждого физического лица, которые будут участвовать в сделке.

Если для оформления сделки вы регистрируете новую организацию, учредителем которой становитесь, очень важно проверить факт завершения сделки получением выписки из ЕГРЮЛ — Единого государственного реестра юридических лиц. Убедитесь, что ваши фамилия, имя, отчество присутствуют в этой базе и указана ваша доля.

Практически в любой стране основой для принятия решений внутри организации является ее устав. В британском праве действуют также акционерные соглашения, которые могут учитывать особые договоренности между сторонами. Кстати, компании создаются в так называемых офшорах чаще всего не ради минимизирования налогов, а для более профессиональной защиты прав каждого акционера, будь его доля даже самой минимальной. Однако стоимость создания и содержания компаний в офшорных зонах, как правило, слишком высока для малого бизнеса. Поэтому мы сфокусируемся на уставе обычного юридического лица в РФ.

При формировании устава новой организации, как и при изменении устава существующей, очень важно обратить внимание на детали в следующих вопросах (это касается как инвесторов, так и предпринимателей).

1. Принятие решений по увеличению уставного капитала возможно только с вашего согласия или при обоюдном согласии всех участников компании. Почему это важно? Часто после нескольких раундов инвестирования в растущую компанию мажоритарный пакет акций переходит к инвестору. Особенно это характерно для крупного бизнеса, где основатели иногда имеют долю всего в 15–20 % и менее, а остальное принадлежит крупным финансовым структурам или, например, стратегическим инвесторам. Если устав составлен шаблонно, то, скорее всего, партнер, владеющий большинством голосов (51 %), может фактически единолично принимать любые решения, даже когда вы против.

А теперь представьте, что партнер с долей более 51 % в один прекрасный день принимает решение созвать очередное или внеочередное собрание, на которое выносит вопрос о значительном увеличении уставного капитала, например с 10 000 рублей до 100 млн долларов, и сам голосует, естественно, за, хотя вы против. Что при этом происходит? Как бы вы ни сопротивлялись, решение будет принято без вашего участия в его пользу, поскольку размер его доли в компании больше. А это означает, что к указанному сроку вам нужно будет раскошелиться и внести свою часть — но уже от принятого размера уставного капитала в 100 млн долларов — согласно вашей предыдущей доле в компании. Он-то свои деньги внесет, а вот у вас нужной суммы может и не быть.

И если такое произойдет, то ваша доля в компании пропорционально уменьшится. Таким образом, в один не самый прекрасный для вас день вы из совладельца или даже основателя компании превратитесь в обладателя одной миллионной процента доли в бизнесе. Технически сделать это очень просто, потому такое и происходит сплошь да рядом.

Чтобы избежать подобных ситуаций, необходимо обязательно зафиксировать в уставе, что решение по формированию, изменению или увеличению уставного капитала может быть принято только при единогласном одобрении его всеми участниками компании. При этом неважно, какая у вас доля: если вашего «за» нет, решение не принимается. И точка.

2. Принятие решений по существенным сделкам. В этом разделе важно определить, что такое существенная сделка, кто принимает решение и в какой форме вы должны в этом участвовать. Существенная сделка, как правило, определяется денежной суммой либо перечнем конкретных объектов собственности компании, которые без решения учредителей компании невозможно отчуждать, продавать, дарить.

Один из примеров. Ваш инвестор на каком-то этапе назначает своего генерального директора, или бухгалтера, или менеджера, у которого достаточно полномочий для того, например, чтобы продать товарные знаки. А без товарных знаков или доменов компании бизнес теряет свою ценность. Другими словами, то юридическое лицо, которым вы владеете, больше не будет иметь ценности, так как все самое ценное там, где товарные знаки. В итоге вы останетесь ни с чем и, скорее всего, вам придется создавать нечто новое. Такая сделка явно относится к существенным, несмотря на то что стоимость ее не миллионы, а, к примеру, всего 10 000 рублей.

3. Распределение дивидендов, прибыли. Здесь важен регламент: как часто собираться, в каком составе, каков кворум. И надо предусмотреть, чтобы без вашего согласия ничего не решалось.

Важно также учитывать один существенный нюанс. В российской практике множество компаний, особенно если говорить о малом бизнесе, не декларируют прибыль полностью. Таким образом компании стремятся «оптимизировать» налоги, это ни для кого не секрет. Более того, подобная практика имеет место даже на развитых капиталистических рынках.

Для подобной «оптимизации» компании, как правило, увеличивают расходную часть: транспортные расходы, оплату аренды, расходы на маркетинг, производство, закупки и т. п. В итоге остается минимальная прибыль, с которой и платятся налоги. В такой практике нет ничего незаконного, если все расходы, которые несет бизнес, действительно идут на его цели. Однако в реальности у любой компании малого бизнеса есть так называемая управленческая отчетность, которая учитывает реальные финансовые показатели каждого периода и сильно отличается от отчетов, сданных в налоговые органы.

Возникает естественный вопрос: как прописывать в уставе регламент принятия решений по распределению прибыли, если официальные финансовые документы, сдаваемые в налоговые органы, ее минимизируют? Эту дилемму в каждом отдельном случае партнеры должны решить сами: начиная с позиции, что основатель продолжает быть генеральным директором, поэтому контролирует все финансовые потоки и спокоен за каждую копейку, и заканчивая пониманием того, что уровень доверия к каждому может пошатнуться, поэтому учредители принимают решение платить все налоги со всей прибыли. Эти вопросы, конечно же, принципиальны между партнерами и нигде не прописываются.

В уставе же важно прописать принципы распределения, регламент, минимальные размеры и процедуру принятия решения по изменению правил распределения прибыли.

Допустим, вы фиксируете, что не реже чем раз в месяц или в квартал стороны принимают прибыль, размеры которой соответствуют указанным в отчетности, сданной в налоговые органы, и выносят решение по распределению этой прибыли. Часть прибыли остается в компании для реинвестирования в будущие или текущие проекты, чтобы бизнес рос и развивался; оставшуюся часть стороны распределяют между участниками пропорционально их долям в компании либо в иной пропорции, которую вы пропишете в уставе.

4. И последний блок вопросов устава, который, конечно же, критически важен. Выбор генерального директора и главного бухгалтера или же финансового управляющего.

Как часто меняются генеральные директора в компании? Кто назначает выборы? Кто может переизбирать, особенно если результаты не устраивают?

В малом бизнесе, как правило, человек, который ведет бизнес, и есть его основатель. Предприниматель чаще всего и является генеральным директором. Потому что, во-первых, он хочет сам все контролировать, следить за банком, ставить свою подпись, а во-вторых, денег на наемных высокооплачиваемых профессиональных управленцев не всегда хватает. Конфликты по этим вопросам могут начаться как раз на этапе появления инвестора. Инвестор, возможно, обожает вас как уникального предпринимателя, умеющего блестяще решать некоторые бизнес-задачи. Но при этом он может видеть в вас никудышного управляющего, которого точно стоит заменить наемным генеральным директором. И вы как совладелец компании должны иметь право решать, готовы ли сложить с себя обязанности генерального директора, назначить нового и заменить его другим, если тот вас не устраивает.

В шаблонном уставе часто фиксируется, что каждая сторона по очереди на каждые четыре-пять лет назначает своего генерального директора. При этом, как правило, другая сторона на этот же период выдвигает кандидатуру своего главного бухгалтера или финансового директора. Таким образом достигается некий баланс сдержек и противовесов, поскольку на ключевых постах в компании стоят люди как от инвестора, так и от основателя. Если вы как предприниматель были первым генеральным в своей компании и привыкли к ежедневной операционной деятельности, то с приходом инвестора и в связи с изменениями в уставе вы должны быть готовы к тому, что через четыре года вас автоматически сменят, если вы не устроите своих инвестиционных партнеров.

Нередки конфликты на почве того, что вы согласно уставу оставляете пост генерального директора, но на это место приходит тот, с чьим назначением вы не согласны.

Что делать? Если вы начнете блокировать деятельность компании, чтобы просто сместить нового генерального, то пострадает бизнес, не так ли? Чтобы избежать таких ситуаций, стоит заранее прописать процедуру одобрения или замены кандидата на пост генерального директора, если какую-либо из сторон кандидат не устраивает. Важно только, чтобы чехарда со сменой претендентов на директорское кресло не длилась до бесконечности!

Прописывая процедуры в уставе, помните, что один из сценариев захвата бизнеса именно таков: если инвестор не может размыть доли, он смещает вас как неэффективного генерального директора и ставит на это место своего человека. А тот уже выводит активы и средства из компании, продает товарные знаки и домены. В результате вы продолжаете быть учредителем и вроде бы даже принимаете какие-то решения, но реально у вашей компании не остается ничего, кроме долгов.

Трудовые договоры

Третий и последний пакет юридических документов для инвестиционной сделки касается трудовых договоров. До прихода инвестора вы были и основным активом компании, и лицом, принимающим единоличные решения. Возможно, не все ваши решения были идеальными, но вы привыкли к своему статусу. Однако с ростом масштаба задач роль индивидуальных достижений всегда уходит на второй план, уступая первенство командной работе.

Если кто-то из вас проходил так называемые веревочные курсы, то точно сталкивался с упражнением «стена». Суть его в следующем: перед вами отвесная стена, и нужно, чтобы вся ваша команда как можно быстрее оказалась по другую ее сторону. Просто обойти стену, естественно, нельзя. Зацепиться, чтобы перелезть, не за что — стена гладкая. Никакие подручные средства — лестницы, веревки и т. п. — использовать тоже нельзя. А высота стены, заметьте, пять метров!

Попробуйте перебраться через нее в одиночку! Это невозможно! А вот команде потребуется всего несколько минут, чтобы каждый ее участник оказался на другой стороне.

В бизнесе примерно тот же принцип. До определенного момента масштаб задач позволяет единолично достигать поставленных целей, пусть и за счет сверхусилий. Но на каком-то этапе вы упретесь в такую вот пятиметровую отвесную стену и окажетесь неспособны преодолеть ее в одиночку.

Если вы успешно растили компанию, единолично находясь у руля, и наконец доросли до того, что к вам присоединился инвестор, дающий возможность существенно ускорить динамику развития компании, то, скорее всего, рано или поздно вам придется критически посмотреть на формат своего участия в бизнесе. Поэтому с приходом инвестора стоит очень внимательно отнестись к составлению формальных трудовых договоров как лично с вами в роли действующего генерального директора, так и с будущими вашими «сменщиками» на этой позиции.

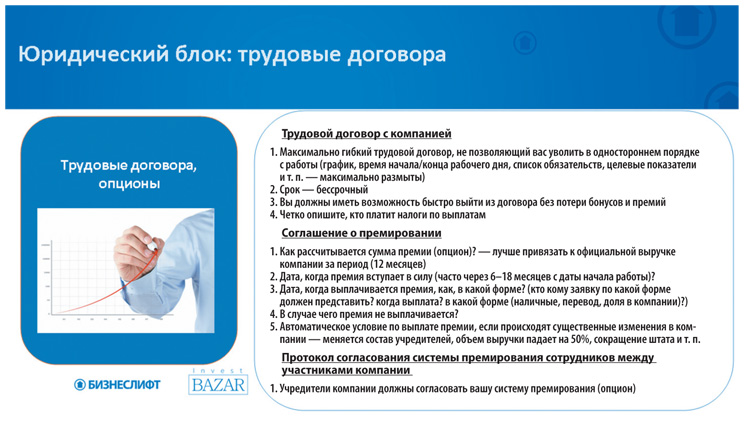

Трудовой договор

1. Трудовой договор должен быть гибким и не дающим возможности уволить вас в одностороннем порядке. Вы будете защищеннее как генеральный директор, если график вашей работы — время начала/конца рабочего дня, список обязанностей, целевые показатели и т. д. — максимально размыт.

2. Для вас выгоднее заключить бессрочный трудовой договор. Потому что срочный договор предполагает, что в определенный день вы автоматически перестаете быть директором независимо от вашей результативности.

3. С другой стороны, вам необходимо иметь возможность быстро выйти из трудового договора без потери бонусов и премий, чтобы в компании не воцарилось «крепостное право». Этот пункт важен и в ситуациях, когда вы видите, что учредители подталкивают вас как гендиректора к опасным решениям. Быстрый уход с поста может в такой ситуации оказаться критически важной альтернативой.

Соответственно, четко пропишите все возможные выплаты при увольнении, найме, регламент выплаты бонусов, налоги.

Опционы

Опционы применительно к корпоративным отношениям — это бонусы, которые получают важные для компании сотрудники и которые привязаны к ее финансовым результатам. Это возможность участия в прибыли или росте стоимости компании, право на это вы в дальнейшем можете выкупить, получить или продать. Другими словами, опцион — это некая доля компании без оформления доли. В английском праве опционы работают давно и прозрачно, защищаются законодательством. В российском праве опционные механизмы не всегда прозрачны и не всегда работают. При всем этом они широко обсуждаются на переговорах и используются в сделках.

Формально в российской практике (на момент написания книги) существует два юридических механизма, которые переводят принципиальные договоренности между участниками относительно опционов в практическую плоскость.

Первый — самый простой: вас включают в состав учредителей компании. Если это ООО, то вводят как одного из участников общества; если акционерное общество, то наделяют акциями.

Второй механизм — соглашение о премировании, которое добавляется к трудовому договору и привязывается к финансовым показателям компании.

В чем плюсы и минусы каждого варианта? Как показывает мой собственный опыт, практика применения первого механизма достаточно плачевна. В подавляющем большинстве случаев, как только наемный сотрудник получает долю компании и вписывается в состав учредителей, он складывает руки и перестает что-либо делать. Вместо того чтобы стать инструментом мотивации, участие в распределении прибылей расхолаживает. И потом расстаться с таким горе-партнером-пассажиром чрезвычайно сложно, так как законодательно практически невозможно обязать человека продать свою долю. Можно, конечно, прописать очень детальный и жесткий список условий, но реализовать это будет весьма сложно и затратно. То есть вместо того, чтобы получить преданного активного сотрудника, вы навечно обзаводитесь пассивным пассажиром, который с момента получения доли фактически перестает работать. Любой инвестор, особенно уже проходивший подобные неприятные сценарии, полностью осознает риск и свою ответственность за судьбу таких «дольщиков». Представьте себе, как сильно ударяет по самооценке человека сознание того, что он дослужился до доли в компании, а затем потерял эту долю. Что может быть следующим этапом в его карьере? Опять идти в наем? Или попытаться начать свое дело?.. Поэтому, при всем вашем искреннем желании стимулировать ярких сотрудников прямым включением их в состав учредителей, задумайтесь об ответственности за судьбы этих людей, особенно если что-то пойдет не так и вам придется возвращать их доли обратно в компанию. Не спешите раздавать награды и ордена до начала войны.

Вариант с дополнительным соглашением о премировании, которое привязано к показателям компании, ее выручке, выглядит более гладко. Если человек перестает работать, владельцы могут просто с ним попрощаться, и на состав учредителей с выписками из налоговых это никак не повлияет. Однако объективности ради стоит сказать, что работник в такой ситуации меньше защищен. Ведь гарантии того, что будешь получать обещанные бонусы от роста бизнеса, иногда оказываются весьма размытыми. Все может зависеть еще и от личного расположения к работнику основателя компании — захочет он платить бонусы или нет. Избежать таких своенравных выходок собственников можно. Формат премирования все же более гибок и дает возможность сбалансировать риски как предпринимателя, так и работника. А значит, такой вариант опциона более эффективный.

Для чего мы так подробно обсуждаем эти механизмы? Представим, что вы входите в сделку с инвестором, оставаясь и совладельцем компании, и ее генеральным директором. При этом вы договорились с инвестором, что для минимизации его рисков на начальном этапе он получает 70 % доли в компании, а вы, соответственно, 30 %.

Далее, при достижении определенных показателей, за которые вы отвечаете как генеральный директор, вам причитается еще, например, 25 % из доли инвестора, и долевая пропорция между вами становится иной — 55 % у вас, 45 % у инвестора. Вы также, например, договорились, что эти проценты относятся прежде всего к распределению прибыли и возможной продаже компании третьим лицам, так как решения по критическим вопросам вы прописали в уставе в единогласном формате. Как все это оформить?

Сначала вы уточняете устав согласно принципу единогласного принятия решений по всем критическим вопросам, которые мы уже обсудили в этой главе.

По уставу за вами остается 30 % доли в компании, а 70 % принадлежат инвестору. Далее вы структурируете трудовой договор, в котором максимально защищаете себя от возможного смещения с позиции генерального директора. Затем к трудовому договору вы привязываете, например, соглашение о премировании, в котором прописываете механизм перехода дохода от 25 % доли инвестора при достижении таких-то показателей. Есть пять основных пунктов, которые необходимо учитывать в любом соглашении о премировании.

1. Лучше привязать премию к официальной выручке компании за определенный период, например за 12 месяцев. Потому что это учетная документация, которая представляется в налоговую инспекцию, а значит, вашу премию нельзя будет произвольно уменьшить.

2. Срок выплаты премии. Когда вы приглашаете в компанию людей, особенно новых, важно дать им премию не сразу, а после того, как они какое-то время отработают. Я, например, применяю правило 18 месяцев. Мне важно, чтобы человек, который будет со мной работать, проявил себя. Это, по сути, некий испытательный срок: полтора года отработал — заработал опцион. И все фиксируется в соглашении.

3. Регламент. Кто, кому, какую заявку подает, в какой форме, какие документы нужно предоставить? Когда выплата, в какой форме: наличные, перевод или доля в компании? Можно ли разбивать премию на части? Кто платит налоги?

4. В каком случае премия не выплачивается. Здесь тоже важно обозначить конкретные условия.

5. Автоматическая выплата. Это своего рода защита от недобросовестного поведения учредителей. Условия выплаты премий, если происходят существенные изменения в компании. Представьте, что поставленный управленец или инвестор принимают решение переводить выручку компании на третье лицо, чтобы не платить премии сотрудникам. Постепенно выручка сокращается. Вы остаетесь учредителем компании, но финансовые показатели, а с ними и ваши доходы резко снижаются. Или другой пример: один из партнеров продает свою долю третьему инвестору, который, войдя в компанию, начинает минимизировать все расходы, включая и ваши опционы. Или начинают сокращать штат компании, и вы тоже попадаете «под нож». При изменениях в компании, на которые сотрудник не в состоянии повлиять, могут включаться механизмы, обязывающие учредителя выплатить этому сотруднику премию независимо от перемен. Такие механизмы также важно детально проработать. Поскольку соглашение о премировании составляет существенную часть любого бизнеса, важно, чтобы этот документ был утвержден протоколом о согласовании между участниками компании. Чтобы ни у кого из партнеров не было возможности сказать: «Да, мы встречались, говорили, но мы совсем не то имели в виду!»

А через три с половиной месяца на российских прилавках появился такой вот замечательный продукт, продажи которого с каждым месяцем лишь наращивают обороты.

Выводы: основные действия на этапе юридического оформления сделки и защиты от захватов

1. Выбросьте из головы иллюзию, что самостоятельно можете составить необходимый набор юридических документов для вашей сделки. Такой подход всегда дорого обходится и заканчивается плачевно. Найдите юриста, имеющего за плечами опыт проведения сделок вашего формата. Также помните, что юрист — это инструмент в ваших руках, который без вашего участия задачи не решит.

2. Пакет юридических документов, как правило, призван прежде всего формализовать следующие четыре пункта: 1) цели и условия входа сторон в партнерство; 2) условия управления компанией партнерами; 3) цели и условия допуска новых партнеров в компанию; 4) условия выхода из партнерства.

3. Все эти четыре задачи решаются набором из трех групп документов: соглашением о намерениях (MOU — Memorandum of Understanding), учредительными документами (уставом, акционерными соглашениями), трудовыми договорами (включая договоры опционов).

4. Соглашение о намерениях — отправной документ, который составляется сторонами еще до создания необходимых для сделки юридических лиц. Семь основных блоков соглашения о намерениях отвечают на следующие вопросы. Между кем и кем сделка? Что обязуется сделать сторона 1 (к какой дате, как измерить результат)? Каковы будут штрафные санкции, если сторона 1 не выполнит свои обязательства полностью (определить пороги) и в срок (что именно будет считаться нарушением)? Что обязуется сделать сторона 2 (к какой дате, как измерить результат)? Каковы будут штрафные санкции, если сторона 2 не выполнит свои обязательства полностью (определить пороги) и в срок (что именно будет считаться нарушением)? Какие юридические соглашения обе стороны обязуются заключить между собой (названия документов, краткое содержание, основные принципы; кто несет ответственность за заключение этих соглашений; что произойдет в случае нарушения сроков и договоренностей)? На каких условиях стороны могут выйти из соглашений?

5. Устав и/или акционерное соглашение — основной документ, который регулирует взаимоотношения сторон в рамках выбранного юридического лица. В рамках устава важно обратить внимание на следующие четыре блока вопросов:

• принятие решений по увеличению уставного капитала только с вашего согласия (при единодушном согласии всех участников компании);

• принятие решений по существенным сделкам (размер существенной сделки, кто принимает решения, в какой форме вы должны участвовать);

• распределение дивидендов/прибыли (регламент принятия решений — как часто, в каком составе, каков кворум, без вашего согласия ничего не должно решаться);

• выбор генерального директора и главного бухгалтера или финансового управляющего (как часто, кто назначает, как можно переизбирать, особенно если результаты работы не устраивают).

6. Трудовой договор является юридической базой для любого основателя компании, который остается в ней не только совладельцем, но и генеральным директором. Важно иметь бессрочный трудовой договор с компанией на максимально гибких условиях, не позволяющих вас уволить в одностороннем порядке по формальным причинам (график, время начала/конца рабочего дня, список обязанностей, целевые показатели и т. п. должны быть максимально размыты). При этом лучше оставить за собой право быстрого выхода из этого договора без потери бонусов и премий с четким описанием, кто платит налоги по таким выплатам.

7. Договоренности об опционах в российской практике оформляются одним из двух способов: либо вас вписывают в состав учредителей, выделяя вам долю в компании, со всеми соответствующими регистрациями в налоговых органах, либо к вашему трудовому договору оформляется соглашение о премировании с размером премии, привязанной к финансовым показателям компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК