Глава 8. Шаг 5. Как вести переговоры? Типы и этапы инвестиционных переговоров

• Типы и цели инвестиционных встреч. Чего ожидать от каждого типа встреч?

• Минимальный (из четырех встреч) путь до получения денег. Что делать на каждом этапе?

• Для чего и как перехватывать инициативу во время переговоров?

• Как торговаться за условия? Методики закупщиков розничных сетей, техники давления со стороны покупателя и контртехники продавца

• Как ускорить решение инвестора в конце встречи в свою пользу?

Deal breaker, или Как не развалить сделку на финальном рукопожатии?

— Привет, Наташ!

Это была уже четвертая из ежегодных выставок «Продэкспо» на Красной Пресне, где мы пересекались. Наташин стенд, конечно, из года в год в чем-то был разным, однако не возникало ощущения, что в ее бизнесе что-то радикально меняется. Да, ассортимент обновляется, появляются иные технологии, но по сути — все те же наборы для Пасхи, Нового года и другая печатная продукция, которой Наташа к тому времени занималась уже более 10 лет в своем родном Саратове.

Каждый февраль она со своей небольшой командой приезжала на «Продэкспо», платила организаторам выставки сумасшедшие (для ее бизнеса) деньги за стенд, чтобы заключить здесь новые контракты, иногда отличные, иногда — не очень, что и обеспечивало ее бизнесу жизнь на ближайший год. Не слишком удачная февральская выставочная неделя означала для Наташиного бизнеса тяжелое существование на ближайшие 12 месяцев.

После обмена несколькими дежурными фразами стало заметно, что она явно хочет поговорить о чем-то более важном.

— Ну спрашивай…

— Слушай, я тут поузнавала про твой InvestBazar… Как на него попасть? Мне бы сейчас очень пригодились дополнительные деньги, а то банки не дают, а фондам я неинтересна…

Три месяца спустя, после интенсивной еженедельной работы над проектом, Наташа стояла перед аудиторией в почти сотню инвесторов InvestBazar (в дополнение к 300+ онлайн-«зевакам»). Она была явно лучшей из десяти претендентов — бессонные ночи не прошли даром. Некоторые проектанты подходили к ней за советами до выступления и во время перерывов, видя, как здорово она подготовлена.

В первом же перерыве у Наташи была стопка из 17 визиток инвесторов. Через неделю она получила первые 3 млн рублей из запрашиваемых 15 млн. А еще через полгода позвонила мне:

— У меня тут встреча организовывается. Очень крупная. Если все сложится, то возможных масштабов себе пока даже не представляю. Это личный инвестиционный фонд Алексея Нечаева, основателя Faberlic. Ты про него недавно говорил в онлайне. Он только на первом раунде готов дать мне более 60 млн рублей. Можешь подсказать, что делать на встрече-то? На что внимание обращать и так далее?

— Давай по порядку, — начал я…

Все мечтают о ситуациях «как в кино». Тебе организовали встречу с крупным инвестором, ты приходишь в его красивый кабинет, все рассказываешь, инвестор потрясен, готов дать тебе денег немедленно и просит показать строку, где ставить подпись…

В реальности, конечно, переговоры идут совершенно по-другому. И если эта реальность не будет соответствовать вашим ожиданиям, вы не добьетесь успеха и будете потом ежедневно испытывать сильное разочарование.

Чтобы такого не случилось, мы последовательно обсудим в этой главе следующие блоки информации.

1. Типы инвестиционных встреч.

2. Минимальный путь для заключения сделки длиной в четыре личные встречи.

3. Основные этапы инвестиционных переговоров.

4. Закрывающие вопросы, которые ускоряют принятие инвестором положительного решения.

Типы инвестиционных встреч

Существуют три основных типа инвестиционных встреч. Первый — публичные встречи, когда вы выступаете перед аудиторией. Второй — «разговор в лифте» (или, как его называют за рубежом, elevator pitch), то есть беседа на бегу из серии «У меня всего десять минут, давай коротко, что там у тебя?». И наконец, третий — личные встречи, они, собственно, самые важные; остальные два формата — лишь промежуточные, используемые с целью договориться о личной встрече. Без личных встреч сделок не происходит.

1. Публичные встречи, или так называемые питч-сессии. Это особая форма представления проектов предпринимателей перед аудиторией инвесторов. Своего рода конкурсный хоровод проектов перед жюри, таким, например, как наш InvestBazar.

Питч — короткая презентация. Регламент, как правило, отводит три-пять минут на выступление, в течение которых вы рассказываете о своем проекте. Еще три-пять минут выделяется на вопросы-ответы из зала. Иногда даются дополнительные три-пять минут на обратную связь от инвесторов, экспертов или жюри. Выступил один предприниматель, ответил на вопросы, ушел; выходит следующий… и так далее. На таких мероприятиях устраиваются перерывы, во время которых выступавшие уже обсуждают детали с заинтересованными инвесторами.

Часто бывает так, что предприниматели, особенно впервые участвующие в подобных мероприятиях, считают удачным решением устроить на сцене яркое шоу и таким образом запомниться инвестору. Получив во время выступления изрядную долю адреналина, автор возвращается в зал с ощущением собственной крутости и ждет, что сейчас к нему выстроится очередь инвесторов. Однако такое весьма редко происходит.

Шоу здесь никому особо не важно. Важно, чтобы вы коротко и ясно донесли до слушателей информацию о своем проекте. Но даже это лишь десятая часть работы на публичных выступлениях! Остальные 90 % ее успеха зависят от того, что вы делаете после выступления. Цель вашего участия в таких публичных мероприятиях — вызвать у инвесторов интерес и желание задать вам как можно больше вопросов. Поскольку в рамках трехминутного регламента ответить на все вопросы физически невозможно, задача предпринимателя сводится к двум основным действиям: во-первых, провести саму презентацию проекта, максимально сглаживая все острые углы так, чтобы инвестору захотелось узнать о вас больше, а во-вторых, в перерывах собрать максимальное количество визиток.

Отправляясь на такое мероприятие с целью получить от него максимальный результат, вы должны поставить себе цель собрать минимум 10–20 визиток от возможных инвесторов. Просто воспринимайте это как личный план и не останавливайтесь до тех пор, пока нужное количество визиток не будет собрано. Это программа-минимум.

Программа-максимум — договориться с владельцами полученных визиток о конкретных датах и местах встреч. Точный день, точное время, место, «чтобы я мог подъехать и уже подробно презентовать вам проект». Таким образом, на выходе с мероприятия у самых расторопных фактически готов плотный график встреч на предстоящие недели.

Как вы думаете, кто в итоге быстрее получит деньги?

Важно помнить: как правило, перед любыми подобными мероприятиями организаторы заранее вывешивают списки приглашенных. Желательно заранее собрать об этих людях актуальную информацию, касающуюся их целей и потребностей. Какие проекты они сейчас ищут? Куда вкладывали деньги? А куда не вкладывают принципиально?

Готовясь к публичному выступлению, конечно же, обязательно отрепетируйте его с таймером. Поверьте, с ходу уложить рассказ о своем проекте именно в три-пять минут невозможно! Постарайтесь прийти в зал мероприятия заранее. Загрузите и быстро прокрутите презентацию, проверьте листалку слайдов и прочую технику: помните, что из-за технических накладок ваши пять минут могут сократиться до трех и вы просто не успеете рассказать все, что хотели. Если есть возможность, зайдите на сцену, «обживите» ее, чтобы почувствовать, где будете стоять, выступая, куда смотреть, комментируя слайды, и т. п.

В сухом остатке алгоритм ваших действий следующий: сбор информации об участниках и инвесторах — предварительная подготовка дома и в зале — выступление — сбор визиток — назначение встреч.

2. Разговор на бегу, или, как это называется по-английски, elevator pitch, «разговор в лифте».

Представьте, что вы запланировали знаковую встречу с инвестором заранее, за месяц, подготовили красочную презентацию по всем критериям, которые назвала команда инвестора, тысячу раз прорепетировали свою речь на часовой встрече. И вот этот день настал: вы надели самый эффектный свой костюм, подъехали к офису инвестора за два часа до встречи, чтобы уж точно не опоздать, поднимаетесь в приемную за 15 минут до назначенного времени и, сидя на диване, ждете, когда стрелка, наконец, коснется заветной цифры циферблата… как вдруг инвестор вылетает из своего кабинета. Собранно, но немного отрешенно он смотрит на вас, что-то вспоминает… И тут на его лице появляется гримаса сожаления… Оказывается, у него только что подтвердилась очень важная встреча, которую он ждал несколько месяцев, и потому пригласить вас к себе в кабинет для разговора он не может.

Но предлагает проехаться с ним в лифте до подземной парковки и за это время вкратце изложить суть вашего проекта.

Что делать в таком случае?

Вы ведь готовились к часовой презентации с красивыми распечатками, деталями, аргументами… А сейчас у вас 7–10 минут.

Первое, что надо уяснить: ни в коем случае не пытайтесь лепетать что-то речитативом на бегу — ничего хорошего из этого не выйдет. Цель, которую вы ставили перед встречей — договориться о финансировании, — в этот момент изменилась. Теперь ваша задача — не вывалить максимум информации в режиме быстрой прокрутки, а лишь заинтриговать инвестора и назначить новую встречу, чтобы спокойно и обстоятельно рассказать ему о проекте. На бегу ничего продавать не надо! Все продажи происходят только на личных встречах!

3. Личные встречи. Итак, вы добились своих 45–60 минут личного обстоятельного разговора с инвестором. Вот он — ваш шанс убедить его и услышать заветное: «Хорошо, начинаем». Как построить такую встречу максимально результативно?

Прежде всего рассчитайте время так, чтобы, во-первых, успеть рассказать о проекте, во-вторых, иметь возможность прямо или косвенно расспросить инвестора о его мотивах, в-третьих, оставить сколько-то минут на работу с возражениями, и наконец, в-четвертых, выделить достаточно времени на закрывающие вопросы, ускоряющие решение инвестора в вашу пользу.

Учитывая всю груду задач, которую нужно впихнуть в ваш единственный пока разговор, презентационная часть не должна занимать более 25 минут, а общая встреча — не более 40. Разумеется, бывают исключения, но лучше рассчитывайте на это.

Базовый сценарий личной встречи строится в следующем алгоритме.

Пришел, уточнил потребности, подстроил рассказ под потребности инвестора. Применил нужные из заранее заготовленных восьми триггеров. Проработал возражения (они будут, но мы заранее подготовили ответы). Спросил совета, что можно улучшить в проекте. Выяснил критерии оценки проектов и уточнил конкуренцию за деньги. Попросил рекомендовать три-пять личных контактов тех, для кого этот проект является, возможно, более профильным и к кому в случае отказа здесь можно было бы обратиться. Передал набор документов для инвестиционного комитета. Договорился о следующих шагах, датах, звонках. И ушел — заниматься делами.

Минимальный путь для заключения сделки длиной в четыре личные встречи

Сколько часов в неделю вы выделяете для встреч с инвесторами? Сколько вообще времени вы выделили себе для привлечения инвестиционных денег в проект? Те, кто впервые пускается в путь привлечения инвестиций, стандартно недооценивают то время, которое необходимо заложить на этапы, предшествующие реальному получению денег. Причем чем более крупную сумму вы привлекаете, тем больше времени на это требуется. Во-первых, потому, что размер суммы обратно пропорционален числу людей, могущих обладать ею. Во-вторых, более крупные инвестиции влекут за собой и более скрупулезную юридическую проработку транзакций — одна только эта юридическая часть при крупных сделках может занять до шести месяцев.

Юридическую сторону оформления сделок мы с вами обсудим в главе 10, или на шаге 6 нашего пути привлечения инвестиций. Сейчас же предлагаю обратить внимание на самый короткий путь, который обязательно проходит любой предприниматель в переговорах с инвестором для заключения сделки. Самый короткий — это минимум одна публичная встреча (или «разговор в лифте») плюс четыре личных.

Шаг 1 — питч-сессию — мы с вами уже обсудили. Теперь давайте углубимся в разновидности личных встреч, которые в нашей блок-схеме изображены под цифрами 2, 3, 4 и 5.

Шаг 2. Посредник. Начать хотелось бы с того, что статистически в 80 % случаев вы будете встречаться с посредниками или представителями инвестора. С этим стоит просто смириться, так как изменить это не в вашей власти. Как мы уже говорили в главе 7, посредники выполняют роль Ключников. Соответственно, две наши основные задачи в работе с Ключником, помимо вовлечения его в наш проект, — это: а) узнать, как работает инвестиционная команда; б) назначить следующую встречу. И эта следующая встреча в идеале должна проходить с Союзником. Однако представим, что в нашем «ускоренном» случае инвестор сочетает в себе роли Союзника и Кошелька, так что технически мы сразу же выходим на этап 3 с инвестором, где, собственно, и продаем проект.

Шаг 3. Базовая встреча с инвестором, которая длится от 25 минут до полутора часов, в зависимости от погружения в детали, количества аргументов и возражений. Именно на этой встрече мы сначала узнаем потребности инвестора, а затем должны добиться уже известных нам базовых четырех реакций инвестора, без которых сделки не происходят: верю в проект, верю в команду, вижу выгоду, хочу. Далее мы работаем с возражениями, просим обратную связь, уточняем критерии оценки проекта, чтобы на месте повлиять на них, и проясняем детали по следующим шагам. Классически инвестор возьмет некоторую паузу, чтобы либо самому, либо с кем-то из профильных специалистов перепроверить цифры, пообщаться с инвестиционным комитетом и принять финальное решение. Этот этап — с досылом информации, повторными встречами с участием кого-то еще из команды инвестора, уточнением деталей, кросс-проверкой сторонними экспертами — также может занять от нескольких недель до двух-трех месяцев. Но в нашем случае мы идем коротким путем, поэтому представим, что через неделю инвестор сообщает, что «принципиально согласен, нужно согласовать детали». Таким образом, вы переходите на следующий этап переговоров.

Шаг 4. Согласование деталей. Таких встреч обычно бывает от одной до семи. На них вы обсуждаете будущую техническую структуру сделки: кто чем будет владеть; какие юридические лица будут участвовать; что открыть, закрыть; как операционно будет работать компания; какие позиции кому отходят; точки контроля со стороны инвестора; регулярность операционных встреч и отчетов; сценарии при недостижении плановых показателей или их перевыполнении; что делаем, если появляется новый инвестор. Результатом данного этапа часто является так называемый терм-щит (тerm sheet, англ.) — короткий список условий, в рамках которого стороны предварительно согласились войти в сделку. И далее этот список уже переходит в юридическую плоскость. Однако практически в каждой сделке не удается добраться до term sheet из-за классического пятого — последнего — этапа в череде предшествующих личных встреч.

Шаг 5. Deal breaker. В каждой сделке остаются одно или два условия, по которым стороны никак не могут прийти к общему знаменателю, и это не позволяет сделке совершиться. К тому моменту терпение сторон, как правило, уже на пределе, накапливается усталость. Стороны уже сделали серию шагов навстречу друг другу, чтобы приблизить момент сделки. Однако минимальный набор злосчастных несогласованных условий откровенно путает карты, взвинчивает градус переговоров и может даже привести к конфликтам, из-за которых переговорщики вынуждены будут расстаться без возможности вернуться к столу переговоров. Это очень опасный этап. Во-первых, каждая сторона может, что называется, упереться в важность своей позиции, ожидая уступок от другой, а другая при этом будет вести себя ровно так же. Во-вторых, стороны могут не сдержать эмоций и наговорить друг другу лишнего, тем самым навсегда перечеркнув всю ранее проделанную позитивную работу. Также данный этап является настоящей проверкой умения формировать нестандартные идеи, искать компромиссы, вести торг и переговоры, которые все-таки позволят сделке состояться.

На стадии deal breaker важно понимать, что именно не устраивает обе стороны в формулировках друг друга, какова их мотивация, и придумать альтернативные возможности прийти к условиям, которые устроили бы всех.

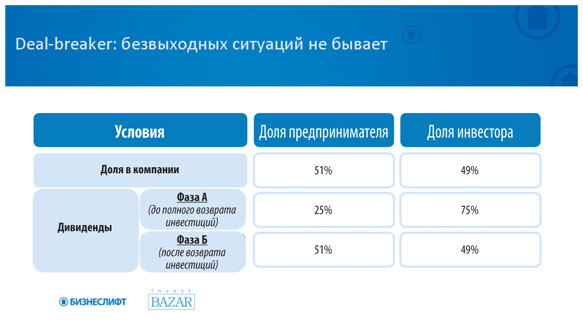

Бизнес-кейс. Один из важнейших для любого предпринимателя вопросов в инвестиционных сделках — контрольный пакет своей компании. Каждый бизнесмен хочет сохранить контроль у себя, чтобы прежде всего осознавать, что именно он владеет своим делом, несет за него полную ответственность и пожинает львиную долю плодов этого проекта. Если же на ранней стадии проекта контрольный пакет переходит в пользу инвестора, предприниматель нередко начинает чувствовать, что его бизнес уже ему и не принадлежит, а он просто ходит на работу, где у него есть бонусы в виде небольшой доли.

Ситуация, что называется, стара как мир! Ничего нового в ней нет. Самое интересное начинается дальше.

Давайте попробуем ответить на вопрос: что, собственно, означает для нас фраза «контрольный пакет»? Что это такое?

Когда я задаю этот вопрос на конференциях, часто ко мне прилетает минимум десяток совершенно разных ответов. Кто-то говорит: 51 % акций, кто-то: не менее 25 %, кто-то: 50 на 50 и некое право решающего голоса. Кто-то вообще утверждает, что важнее всего контроль над принятием решений. Но по каким вопросам? Тут сразу возникает сумбур… А кто-то вдруг вспоминает, что бизнес — это про прибыль, значит, мол, и прибыль нужно распределять. В общем, напоминает знакомое «слышим звон, но не знаем, где он».

В чем же проблема?

Да в том, что мы привыкли к стандартным шаблонам, которые дают нам юристы, и связываем три важных элемента, которые классически включаем в понятие «доля в компании»: а) собственно, сама эта доля; б) доля в прибыли компании; в) голоса при принятии ключевых решений. По умолчанию мы привыкли считать, что если у нас 51 % акций компании (доля), то это означает, что мы претендуем и на 51 % от прибыли, и имеем право финального голоса по каждому вопросу, то есть фактически только мы и решаем, что будет и чего не будет в этой компании.

Но самое-то интересное, что это не обязательно должно быть так! Вы совершенно спокойно можете иметь ваши 51 % доли в компании, но при этом, например, согласно ее уставу вам будет причитаться только 7 % доли от прибыли, а в голосовании по важным вопросам вы ничего не сможете сделать без согласия инвестора. Как вам такое? И это совершенно спокойно делается юристами уже сейчас, в рамках российского права.

Почему это важно знать?

Расскажу короткую историю по одной сделке, произошедшую со мной несколько лет назад (в интересах конфиденциальности инвестор попросил меня не называть ни его, ни сам бизнес-проект). Итак, мы ведем переговоры о сделке. Отправная точка: инвестор вкладывает все деньги, а я — ни копейки, но отвечаю за проект, собираю команду, веду его. Обсудили все условия. Выходим на term sheet и упираемся в deal breaker. Мне критично иметь 51 % в компании, он — агрессивно против. Долго бодаемся, перебрасываемся аргументами. Он не соглашается ни в какую! Уже почти переходим на личности, я чувствую, что сделка разваливается. И тогда спрашиваю:

— Давай успокоимся, выдохнем, и ты объяснишь мне, что видишь несправедливого в том, что у меня будет 51 %?

— Ну как что? Я вкладываю все деньги, ты — ни копейки. При этом, когда мы начинаем получать первую прибыль, ты имеешь уже 51 %, а я даже еще не возвращаю вложенные, да еще вдобавок получаю меньше тебя. Я считаю это неправильным…

— Хорошо, — немного подумав, предлагаю я, — а как ты смотришь на такой вариант? Давай разделим понятие «контрольный пакет» на две части. Первая — доля в компании, вторая — распределение денег. Долю в компании оставляем так, как я и предлагаю: 51 % мне и 49 % тебе… Погоди, не кипятись! Дальше переходим к распределению денег. Зафиксируем две фазы распределения денег. Фаза А: до того как ты вернешь все инвестированные деньги, мне полагается 25 % от прибыли, а тебе — 75 %. Как только ты полностью возвращаешь вложенное, наступает фаза Б и наша прибыль делится уже согласно долям: мне 51 %, тебе — 49 %.

Естественно, мы ударили по рукам.

Для выхода из ситуации deal breaker требуется сноровка в активном придумывании разных сценариев. Это не врожденная способность. Но острота интеллекта тренируется… И даже очень веселым способом. Нам чаще всего кажется, что развивать интеллект — значит просто поглощать знания. На самом деле это лишь половина дела. Вторая половина — свои знания использовать. Учиться этому в реальной жизни без того, чтобы не наломать дров, довольно сложно.

Зато нужные навыки можно тренировать в игре. Настольные игры в компании друзей — очень практичный и при этом веселый полигон для развития способности к спонтанной комбинаторике накопленных знаний. Я уже упоминал, что небезызвестная «Монополия» — хороший симулятор, потому что большая часть этой игры происходит вне поля. Видя, что нужные тебе карточки находятся у другого игрока, ты вынужден договариваться, придумывать решения, предвидеть риски и вовлекать других. Это идеальная бесплатная простая и безопасная тренировка, развивающая очень важные навыки, которые пригодятся в реальных переговорах.

Основные этапы инвестиционных переговоров

Итак, мы с вами прошли через вереницу знакомств, передачи контактов, публичных выступлений и разговоров на бегу, чтобы добраться, наконец, до главного — первой личной встречи с инвестором. От ее результата зависит все — будет ли продолжение, а затем и возможность получить деньги или этой встречей все и закончится.

Чтобы повысить нашу результативность, полезно представить структуру типичных эффективных переговоров в виде некой последовательности действий. Понимая, что необходимо делать на каждом из этапов, мы сможем максимально эффективно завершать все наши переговоры. Причем, повторюсь, выстраивание именно такой последовательности — исключительно задача предпринимателя. С каждым пропущенным или проигранным вами этапом будут постепенно таять и ваши шансы на получение денег.

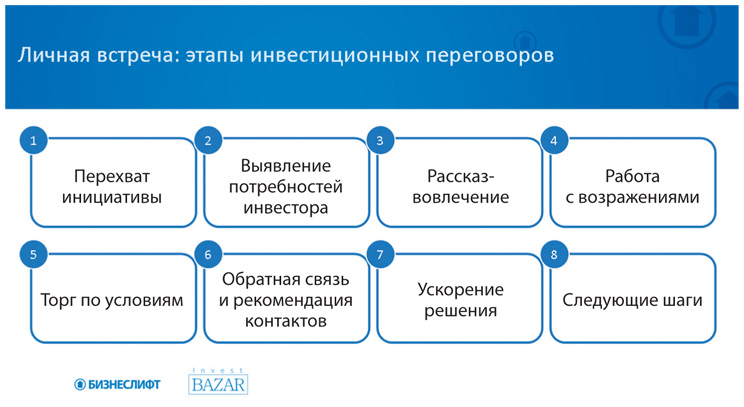

Давайте рассмотрим идеальную структуру инвестиционных переговоров на личной встрече предпринимателя с инвестором. Она состоит из восьми этапов: перехват инициативы, выявление потребностей инвестора, рассказ-вовлечение, работа с возражениями, торг по условиям, обратная связь и рекомендация личных контактов инвестора, ускорение решения и обсуждение следующих шагов. Рассмотрим детально каждый из этапов.

Перехват инициативы. Фреймы

Если вы не понимаете, что происходит на переговорах, или неверно оценили того, кто перед вами, то даже самые превосходные аргументы не помогут вам договориться.

Обычно мы стараемся убеждать собеседника логикой. Предполагаем, что разумная аргументация повлияет на человека больше, чем эмоциональные всплески. Но изучение законов коммуникации, которое очень активно ведется в последние годы, привело к неожиданным выводам: если взять наше влияние на ситуацию за 100 %, то на долю логических аргументов приходится лишь 20 %, остальные 80 % — это эмоции и невербальные инструменты. То есть мы можем сверстать сколь угодно убедительные слайды, однако решение часто принимается на основании того, что инвестор считывает бессознательно. Эмоции всегда побеждают. От этого никуда не деться.

Каждый наверняка не раз сталкивался с тем, что снова и снова попадает в одну и ту же ситуацию — причем именно такую, какой всеми силами старался избежать. Мы ставим перед собой рациональные цели, усилием воли пытаемся двигаться в сторону их достижения, но вдруг происходит нечто, чего порой и объяснить-то невозможно… И мы опять оказываемся в точке 0, откуда и отправлялись. Как такое возможно? Все просто: 80 % бессознательного всегда перевешивают 20 % рационально-волевого.

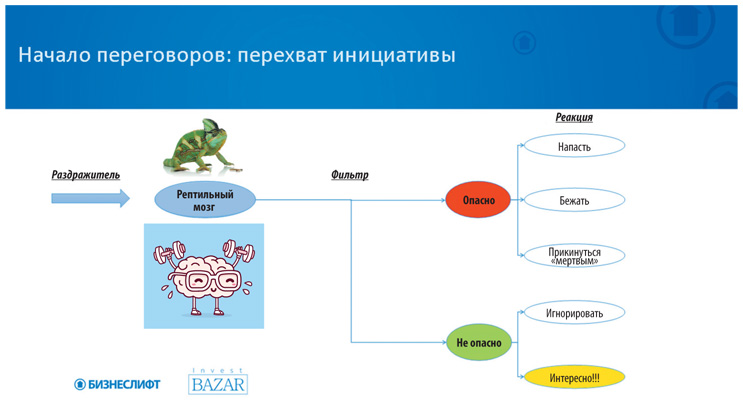

Согласно одной из гипотез, в человеческом мозге в районе гипоталамуса есть так называемый рептильный мозг, который в процессе эволюции очень сильно развил интуитивные способности человека. Это помогает нам выживать в моменты опасности, когда некогда раздумывать, а надо действовать, причем очень быстро.

Так что, даже если ты сидишь в красивом костюме за дорогим столом во время вполне разумных переговоров, рептильный мозг и в этот момент доминирует, в доли секунды сканируя любую ситуацию, любого человека и определяя, как на все это реагировать.

Если мы интуитивно считываем опасность, то автоматически, «рептильно», реагируем одним из трех способов: напасть, бежать или прикинуться мертвым. Если же мы не ощущаем опасности, то реакций может быть всего две: игнорирование и скука (либо заинтересованность).

Другими словами, даже чисто статистически мы можем во время переговоров рассчитывать на следующие четыре реакции инвестора:

1) нападение (мысленно: «Этот парень слишком агрессивен, надоел, лучше задавлю его своим авторитетом»);

2) бегство (вслух: «Мне некогда, пришлите вашу презентацию моему помощнику»);

3) прикинусь мертвым (вслух: «У нас сейчас совсем тяжкие времена. Новые проекты не рассматриваем»);

4) скука (мысленно: «Опять пришел, сейчас начнет какую-нибудь ерунду мне рассказывать. Ладно, потерплю минут пятнадцать-двадцать»).

Так себе перспективка, согласитесь… И что же делать? До того как вы развернете свою презентацию и начнете бомбить инвестора логикой, аргументами, цифрами, фактами и т. п., важно не переборщить в преамбуле, чтобы с первой секунды не вызвать те самые подсознательные защитные реакции «нападения, бегства, прикидываемости мертвым или скуки». Важно сразу же вызвать интерес… опять же, на подсознательном уровне.

Решить эту задачу вам может помочь техника так называемых фреймов. Смысл ее в том, чтобы тон встречи задавался не тем, у кого важнее должность, а тем, кто находится на сцене. Например: кто значимее по социальному статусу — президент страны или оперная певица? Очевидно, что президент. Но когда он приходит в оперу послушать эту певицу, ситуацией управляет она. Она выбирает репертуар, отпускает всех, включая и президента, в антракты, чтобы передохнуть, она выбирает момент и характер общения с публикой — когда шутить, когда вызывать слезы… Словом, это ее шоу.

На время инвестиционных переговоров ваша задача заключается в том, чтобы стать такой «певицей». Это ваша сцена, вы здесь звезда. Но как вы сами понимаете, само собой такое не происходит.

Инвесторы на переговорах с вами по определению более статусные персоны. Часто они и стараются вести себя вызывающе, демонстрировать этот свой статус. Поэтому вы должны постараться выстроить вашу коммуникацию так, чтобы быть на этом шоу звездой, но все же не перегибать палку и не давить на инвестора.

Фрейм — это рамки, правила игры, которые вы задаете.

Есть четыре фрейма: времени, власти, эксперта и морального превосходства. Они нужны нам, чтобы, не перетягивая одеяло на себя, создать комфортное для всех поле переговоров и в то же время контролировать ситуацию.

Фрейм времени. Вы приезжаете на встречу к очень статусному человеку. А он (часто лишь для того, чтобы поставить вас в более слабую позицию) говорит: «У меня только 20 минут, так что давайте-ка по-быстрому, в двух словах…»

Таким образом он задает определенные рамки, в которые вы должны уместиться. Как реагировать, чтобы не упускать власть над ситуацией?

Можно ответить: «20 минут? Отлично! На самом деле мне самому через 15 минут надо убегать на следующую встречу, поэтому постараемся уложиться…» Вы называете собственный срок. И это время становится первичным. Таким образом вы возвращаете ситуацию на свое поле.

Фрейм власти. Фрейм власти человек демонстрирует, когда заставляет вас действовать определенным образом или бездействовать. Например, долго держит вас в приемной. Допустим, вам назначено на 10:00, а он приходит в 12:00 или не приходит вообще, а вместо него появляется помощник и говорит: «К сожалению, Михаил Петрович не сможет с вами встретиться, поэтому расскажите мне, а я передам, если это нам подойдет».

Чтобы вернуть контроль над ситуацией, можно в ответ сказать совершенно спокойно и профессионально: «При всем уважении к вам мне важно встретиться именно с Михаилом Петровичем. Я понимаю, что он занятой человек, поэтому мы специально заранее согласовали эту встречу на удобное ему время. Если он сейчас занят, давайте либо перенесем встречу на другой день, либо встретимся сейчас, но накоротке, минут на десять-пятнадцать. Я уложусь! Можете уточнить это у Михаила Петровича?» Критично важно в таких ситуациях выдерживать профессиональный и уважительный тон, чтобы стороны не восприняли вашу позицию как вызов.

Фрейм эксперта. Часто он пересекается с фреймом власти. Ваш собеседник входит в роль эксперта, начиная состязаться с вами в знании той сферы, в которой вы пытаетесь запустить проект. Например, вы говорите: «Я начинаю проект по разработке приложения». А он в ответ: «Да мы уже десять таких проектов рассмотрели, это все полная ерунда!» Смело настаивайте на своем: «Вы рассматривали проекты менее серьезного уровня, а у нас в команде есть люди, которые реализовывали их до такой-то выручки и продавали. Я готов рассказать о нашем опыте, нашей практике, наших кейсах».

Фрейм морального превосходства. Чаще всего используется на более поздних стадиях взаимоотношений с инвестором. Этот фрейм стоит брать на вооружение в ситуациях, когда у вас есть уверенность, что вы правы, а собеседник нет. Здесь на первый план выходят принципы морали, этики и справедливости.

Представим себе: вы торгуетесь с инвестором за долю в вашем проекте. Сумма инвестиций уже определена, инвестор готов ее вложить. Но за это он пытается получить с вас максимум. Вы попали в достаточно щепетильную ситуацию. С одной стороны, все ваши мучения, долготерпение, старания могут в один миг быть вознаграждены — стоит только согласиться с предложением инвестора. С другой стороны, вы осознаете, что условия кабальные. В такие моменты произнесите примерно следующее: «Спасибо за предложение. Но я не могу пойти на такие условия. Понимаете, если я сейчас отдам вам 80 % компании, это будет означать, что я выхожу к вам на наемную работу с неким бонусным пакетом, и еще непонятно, когда я получу его и получу ли вообще. А к роли наемного рабочего, который зависит от решения работодателя, я не готов. Без обид. Думаю, вы меня понимаете. Так что давайте все-таки выберем то распределение долей, которое устроит нас обоих».

Иными словами, когда мы находимся в самом начале инвестиционных переговоров, на самой первой личной встрече с инвестором, важно установить рамки, фреймы, чтобы оставить за собой контроль над ситуацией и управлять разговором.

Неплохим вариантом может быть следующая фраза в самом начале разговора: «Уверен, вы как занятой человек очень цените время. Так получилось, что у меня сегодня всего минут сорок. Так что, если вы не возражаете, я предлагаю построить сегодняшнюю встречу следующим образом. Сначала пара-тройка вопросов, затем я сделаю очень короткую презентацию, только по сути проекта, минут на двадцать-двадцать пять. А после нее, если появятся еще вопросы, мы их с удовольствием обсудим. Вы не против? Если нет, то давайте перейдем к делу!»

После установки нужных фреймов самое время перейти к выявлению потребностей инвестора.

Выявление потребностей инвестора

Этот вопрос мы уже обсуждали в главе 7. Перед тем как рассказывать о своем проекте, важно выяснить цели инвестора. Для этого еще до встречи с ним соберите максимально подробную информацию об инвесторе: его цели, боли, проблемы компании. А первую встречу начните с уточнения следующих вопросов:

— Какие сделки уже проводили? Размер вложений? Отрасль? Фаза проекта?

— В какие сделки принципиально не входите? Почему?

— Что ищете сейчас? Каковы цели инвестирования — вкладываете, чтобы в итоге получить что?

Получив ответы на эти вопросы (не более чем за три-пять минут), вы уже точно будете знать, как настроить рассказ о своем проекте, сделав акцент на том, как этот проект поможет инвестору достичь его личных и бизнес-целей.

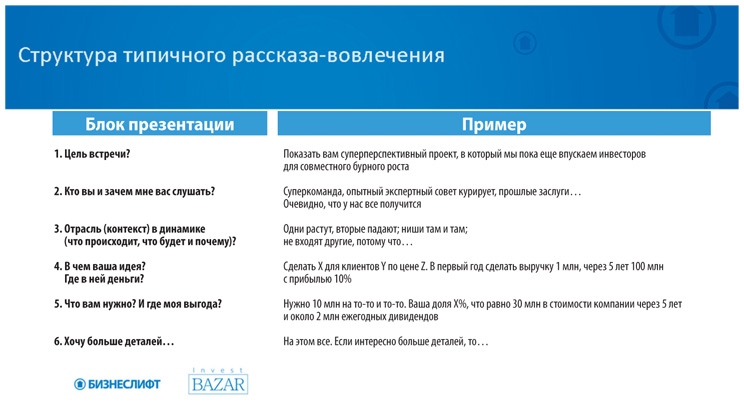

Рассказ-вовлечение

Для того чтобы не терять времени и инициативы и чувствовать себя уверенным, можно построить разговор в той же последовательности, которой вы придерживались при подготовке документов для встречи, и воспользоваться специальными вопросниками-моделями для каждого этапа.

Постарайтесь заранее как можно убедительнее ответить на шесть предполагаемых вопросов инвестора.

Начните, как всегда, с цели презентации: «Мы предлагаем посмотреть на перспективный проект, в который пока еще впускаем инвесторов для совместного бурного роста, с размером вложений таким-то, доходностью такой-то».

Далее представляйте команду, делая акцент на существенных достижениях, фактах в цифрах, отвечая этим на немой вопрос инвестора, зачем ему вообще вас слушать. Как видите, мы двигаемся в логике презентации, которую составляли в главе 6.

Затем следует фаза представления бизнес-идеи в алгоритме нашей трехходовки: контекст — проблема — решение проблемы.

Заканчивайте этот блок информации озвучиванием своих потребностей и предложением инвестору. На этом этапе хорошо бы создать небольшой ажиотаж. Как? Сделайте предложение и как бы чуть-чуть отстранитесь от него. Например, скажите: «Мы сейчас находимся в фазе поиска стратегического инвестора, и, откровенно говоря, у нас по две-три встречи в неделю. Мы, конечно, знаем, что все они могут закончиться ничем, но все же приятно видеть, что такое количество людей интересуется вхождением в наш проект».

Здесь, как, в общем-то, и в любой другой фазе, главное не врать, потому что любая фальшь почувствуется и рано или поздно всплывет. Достаточно задать вам пару наводящих вопросов по поводу «других предложений», и вы сразу посыплетесь, если их на самом деле нет. Так что позволяйте себе подобные «отстраняющие» фразы только в том случае, если говорите правду.

Можно также включить ограничитель времени: «Нам нужно будет принять решение примерно через 2,5 месяца. Это будет ключевая фаза проекта, когда мы либо инвестируем деньги, либо в этом уже не будет смысла из-за сезонности отрасли. На сегодня, как нам кажется, у нас есть интересные перспективы еще с двумя людьми, и мы сейчас выбираем того, с кем нам будет комфортно, а ему интересно участвовать в проекте. Извините за эти возможные ограничения, но мы всегда и все делаем прозрачно, заранее предупреждая».

Важно! Аргументация должна касаться непосредственно ваших интересов, но при этом не оскорблять чувств инвестора.

Презентацию не стоит затягивать, лучше оставить время на обсуждение деталей и ответы на вопросы. Двадцати-двадцати пяти минут предостаточно, чтобы донести суть любого проекта до любого инвестора и перейти к фазе «вопросы-ответы».

Работа с возражениями

В главе 6 мы вместе с пакетом документов подготовили таблицу «Возражение — аргумент». Соответственно, сразу после окончания презентации, когда инвестор начнет сыпать вопросами и возражениями, мы будем во всеоружии. Каждое его возражение у нас заранее проработано, и на каждый его вопрос есть исчерпывающий ответ. Так что этот для многих сложный этап мы пройдем уверенно и спокойно.

Торг по условиям

Вот мы и добрались, пожалуй, до одного из самых болезненных этапов любых инвестиционных переговоров. Мало того что торг по условиям может произойти на самой первой встрече… Такие торги могут не заканчиваться даже после подписания соглашений и перевода первых денег. И как бы странно это ни звучало, именно умение торговаться сильно отличает успешного предпринимателя от мелкого лавочника. Времена щедрых новых русских из 90-х, кичащихся друг перед другом тем, кто за что больше заплатил, стремительно уходят, уступая место рациональному бизнесу.

А рациональный предприниматель понимает, что важно не только уметь много зарабатывать — надо еще уметь мало тратить! Такая установка, к сожалению, идет вразрез с нашими общекультурными традициями. Мы тут же начинаем рисовать себе портрет сухого, скаредного, меркантильного, мелочного эгоиста-торгаша, который готов удавиться за каждую копейку. Важно уметь отличать медийные образы, насаждаемые СМИ, книгами, сказками, фильмами, сериалами, от реальной сути вещей. Задайте себе вопрос: кто «выгоднее» для любого государства, потому что более управляем, — состоятельные и независимые предприниматели со своим мнением или обозленные внушаемые массы, трясущиеся за рабочие места и всегда обвиняющие в своих бедах других? К сожалению, ответ на этот вопрос одинаков независимо от того, какую страну вы берете для примера…

Но вернемся к нашей задаче. Мы ступаем на таящую опасности территорию торгов. Здесь невозможно достичь модной сегодня и так часто пропагандируемой в книгах, фильмах и тренингах ситуации «выиграть — выиграть», когда проигравших нет! Здесь инвестор за свои деньги хочет получить больше условий в вашем бизнесе — вы же хотите оставить больше прав и выгод себе. Здесь нет общего знаменателя! Именно поэтому в бизнесе недостаточно быть терпеливым марафонцем, а важно, продолжая аналогию со спортом, уметь бороться, как на ринге, когда один обязательно проиграет, а второй выйдет победителем. Однако это вовсе не означает, что проигравший окажется в унизительной позиции. Посмотрите на спортсменов, занимающихся единоборствами. В каждой победе и каждом поражении соперники выражают глубочайшее уважение друг к другу. Это норма. В бизнесе тот же принцип. Наша задача — победить в торгах при полном и глубоком уважении к сопернику.

Используя упоминавшийся нами принцип «все в природе уже существует», зададим себе вопрос: у кого можно поучиться технике ведения торгов? Для кого данная деятельность является профессиональной? Кто проходит специальные тренинговые программы, аттестацию, чтобы становиться все более виртуозным переговорщиком по условиям?

Для тех, кто знаком с отраслью товаров народного потребления (или FMCG, Fast Moving Consumer Goods, то есть продукты питания, напитки, средства гигиены и т. п.), ответ очевиден: одни из самых жестких переговорщиков — так называемые закупщики розничных сетей. Именно они выбирают, какой ассортимент окажется на полках их магазинов. Они получают максимально выгодные условия от каждого поставщика — начиная с великих международных корпораций, гордящихся своей вековой историей, и заканчивая компаниями с госучастием и мелкими производителями — в каждой стране. Если вы удостоились чести быть приглашенным на переговоры с одним из сетевых закупщиков, то летите туда, отменяя все другие дела, с трепетом в сердце. Осторожно входя в комнату переговоров, организованную максимально неудобно для вас, вы, как правило, не успеваете и рта раскрыть, как вас уже размазали по стенке. И через несколько минут вы выходите из унизительно неуютной переговорки практически без штанов, да еще с чувством вины и ощущением, что почему-то должны этому закупщику всю свою жизнь и себя самого с потрохами. И часто даже постфактум не понимаете, что там реально произошло! Это просто высший пилотаж в ведении торгов!

Хотите научиться торговаться так же? Или хотя бы уметь противостоять напору, если вдруг наткнетесь на такого же профессионально обученного инвестора?

Начнем с начала.

Во-первых, отправляясь на любые переговоры, вы должны иметь четкое представление о приемлемых для себя границах по условиям сделки. Причем, повторюсь, критично держать в голове не одну высчитанную цифру, на которой вы будете настаивать, а диапазон, задающий пределы «добра» и «зла».

Допустим, вы посчитали, что для проекта вам нужно привлечь 10 млн рублей инвестиций. Что предложить инвестору за эти вложения? Выше мы уже обсуждали, что существуют десятки методик оценки компании. Я, например, знаю 15 вариантов. И все правильные! Все по учебнику! Но при этом каждая из 15 методик дает свою оценку, и вы в итоге оказываетесь с разными цифрами. Как бы странно это ни звучало, но объективной оценки компании не существует!

Как это работает на переговорах с теми же розничными сетями? Приведу конкретный пример натаскивания, доводящего почти до автоматизма действия закупщиков конкретной торговой компании. Когда поставщик говорит: «Я хочу 12», закупщик «читает», что на самом деле поставщик имеет в виду 10, хочет иметь 8, ценность этого будет 6, а я при этом готов дать 4, поэтому буду предлагать для начала 2. Так и начинается торг: один озвучивает 12, другой — 2. Постепенно они двигаются по цифрам навстречу друг к другу. И мало-помалу дойдут до одной из цифр между двумя полюсами, на которой и остановятся. Причем остановятся ближе к тому, чья аргументация сильнее и потому победит.

В нашем случае, если мы не обсуждаем сумму инвестиций, то вполне можем обсуждать долю в компании. То есть то, какую долю за эту сумму при такой-то оценке мы можем предложить инвестору, а какую оставить себе. Как правило, начинаем с нашей самой лучшей оценки. А как мы помним из блока про финансовую модель в главе 4, самая выгодная для нас оценка — это оценка будущих денежных потоков по модели DCF (Discounted Cash Flow), или дисконтированных денежных потоков. С нее мы и будем начинать переговоры с инвестором.

Так же важно найти и наименьшую приемлемую для нас долю. Как правило, ее выбор совсем не рационален, а, скорее, эмоционален. Вы должны представить себе минимальную долю, опуститься ниже которой — значит просто обессмыслить ваше занятие этим проектом. То есть нужно определить: за какую долю вы готовы положить несколько лет жизни на алтарь этого проекта? Ради чего в итоге? И при какой доле все это мероприятие превратится в очередную наемную работу с небольшим бонусным пакетом? Для кого-то это 50 %, для кого-то — 25 %, а для кого-то — 8 %: все определяется исключительно внутренними ощущениями и конкретным проектом. Могу сказать по своему опыту, что в некоторых проектах я не готов был идти ниже 75 %, а в каких-то даже 5 % считал отличными условиями!

Определив полюса своего диапазона, вы начинаете вести торг в этих пределах. «Идеально было бы 85 %!» — начинаете вы. «Ты с ума сошел, я тебе максимум 20 % готов был дать!» — слышите в ответ. «Даже 30 % — это вообще ни о чем!» — парируете. «Почему?»… Звучат одни аргументы, вторые, третьи.

Это может нам нравиться или нет, может казаться чересчур манипулятивным, но мы должны понимать природу продаж и пользоваться инструментами, которые окажутся для нас эффективнее всего.

Приходя на встречу, мы должны держать в голове нашу главную цель. «Я здесь не для того, чтобы показать, какой я важный, или потусоваться с важными людьми. Я пришел договориться». Если мы держим в голове эту главную цель, то не дадим увести себя от темы, сбить с толку, не поддадимся эмоциям. И исходя из контекста, конкретной ситуации, будем корректировать свои интонации, поведение и эмоциональные реакции.

А еще перед тем, как идти на встречу договариваться об условиях, предлагаю вам перечитать некоторые внутренние документы, подлинные (и строго конфиденциальные!) инструкции, которые в ряде розничных сетей выдают профессиональным закупщикам. Важно помнить, что это всего лишь методики. Методики, которые помогают закупщикам во время торгов достигать наилучших для себя условий. Они полезны и результативны. Но это лишь методики, и они не имеют ничего общего с личностями закупщиков. Другими словами, если ваш собеседник на вас давит, ведет себя эмоционально несдержанно и не стесняется колких фраз в ваш адрес, старайтесь не думать, что ваш собеседник негодяй или вы ему не нравитесь: его поведение — всего лишь набор приемов. Как в спорте: выйдя на ринг и пропустив пару ударов, боксер может думать все что угодно про своего соперника. Но во-первых, он понимает, что удары — это техника и никакого отношения к нему лично они не имеют, во-вторых, ему важно все равно победить, и в-третьих, при любом исходе боя соперники с уважением пожмут друг другу руки.

Правила торга, которым учат закупщиков сетей (подлинная и строго конфиденциальная инструкция одной из торговых сетей; можно воспользоваться как инструментом)

1. Не проявляйте никакого энтузиазма по отношению к поставщику! Никаких положительных эмоций, лучше всего демонстрировать свой скептицизм.

2. На первое предложение всегда реагируйте отрицательно, всегда! Причем отказ выражайте громко: «Что? Вы смеетесь?»

3. Всегда требуйте невозможного. Это дает пространство для дальнейшего маневра.

4. Не торопитесь идти на компромисс 50/50: пусть продавец делает свою работу сам, тогда у вас будет возможность для маневра.

5. Не идите на уступки без чего-либо взамен. То есть, грубо говоря: а что вы мне за это дадите?

6. В паре делитесь на «хороших» и «плохих». Как хороший и плохой полицейский.

7. Не стесняйтесь использовать нелогичную аргументацию.

8. Все время повторяйте одно и то же возражение, как испорченная пластинка. Когда покупатель с деньгами начинает тупить и по сто раз переспрашивать: «Я что-то не понял, объясните», продавец закипает. Кто кого вывел из равновесия в процессе торга — тот и выиграл.

9. Никогда не принимайте первого предложения. Всегда помните, что 80 % соглашений достигается на последнем этапе. Не нужно суетиться и что-то ускорять. Ни с чем не соглашайтесь во время встречи, пусть партнер чувствует неуверенность. Попросите человека уйти и вернуться с лучшим предложением, пусть пройдет время.

10. Никогда не забывайте, что мы должны владеть исчерпывающей информацией о поставщике и его запросах. То есть будьте готовы давить на слабые стороны.

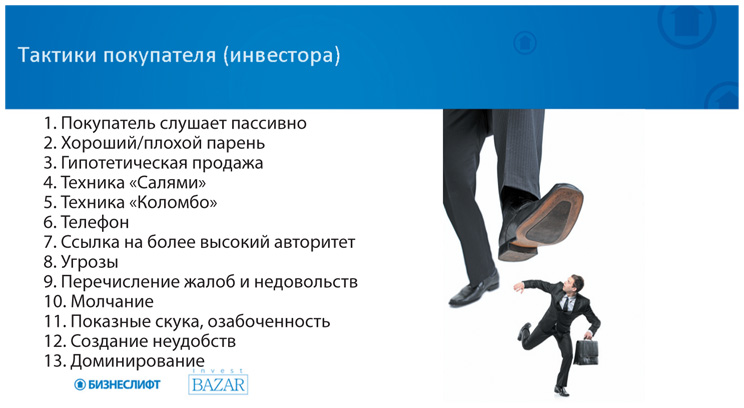

Агрессивные тактики покупателя (инвестора)

Кроме перечисленных выше реальных инструкций важно также упомянуть самые часто встречаемые методики, которыми могут пользоваться покупатели (закупщики, инвесторы… любая сторона, которая платит). Я был удивлен, услышав несколько лет назад, что один из профессионалов, прошедших подобный тренинг по переговорам, начал применять эти же техники и для своих бытовых надобностей. В результате он получал самые выгодные условия при покупке недвижимости, автомобилей и туристических путевок, оформлении банковских кредитов. Возможно, кому-то знание этих методик тоже сослужит хорошую службу не только в переговорах с инвесторами — дав возможность понять, какую из техник инвестор в данный момент использует, и эффективно ей противостоять, — но и в личных делах.

В любом случае неслучайно же говорится: «Предупрежден — значит, вооружен!» Давайте подробнее обсудим, каким именно образом профессионально обученный переговорщик-инвестор может эмоционально давить на нас, чтобы получить наиболее выгодные условия?

1. Слушать пассивно, то есть параллельно чем-то заниматься — печатать на компьютере, копаться в телефоне, просматривать документы, отвечать на звонки. Мы сразу начинаем нервничать, пытаемся обратить на себя внимание собеседника, понравиться ему. И тем самым упускаем контроль над ситуацией, теряем фрейм, подстраиваясь под другого человека.

2. Хороший парень — плохой парень. Это классика торга, и она есть в арсенале как продавцов, так и покупателей. «Плохой» в этой паре всегда против: «Да вы мошенники и транжиры! Хотите 50 % компании? Это бред какой-то!» Еще и уйдет с переговоров, хлопнув дверью. А второй — «хороший» — как бы извиняется за коллегу: «Он, конечно, бывает чересчур эмоциональным, но я попробую его успокоить… Нормальный у вас проект, но все-таки вам надо пойти на такие-то и такие-то условия. Вы же видели, какой он нервный! Не дай бог упрется, тогда совсем не договоримся». И все, ваши аргументы рассыпались.

3. Гипотетическая продажа. Это еще одна очень красивая техника получить от вас максимум. Представьте, что вы битый час уламывали инвестора, отвечали на его возражения и всячески поддерживали хорошую динамику переговоров. И вот, когда силы у вас уже на исходе, вы слышите от инвестора:

— Ну-у-у, допустим… Допустим, мы с вами согласились. Допустим, мы выделим нужные вам 10 млн рублей и согласимся перевести их на следующей неделе. При этом, конечно, все предложенные вами условия по доходности, операционному контролю, приоритетам по возвратам, контролю за проводками мы принимаем. Так какая, говорите, у нас будет доля?

— Ну-у-у, мы хотели бы 50 % все-таки оставить у себя…

— Пф-ф-ф! Это несерьезно! Даже не будем это обсуждать!

Или так:

— Допустим, мы договорились. Что вы готовы нам предложить?

В ответ вы предлагаете одно, другое, третье… Инвестор спокойно слушает, а когда все ваши варианты исчерпаны, осаждает одним словом: «Неинтересно».

И дальше начинается еще более жесткий торг.

4. Техника «салями». Все мы знаем, что деликатесную колбаску салями нужно нарезать очень тонкими ломтиками, иначе будет невкусно. В торге применяется примерно тот же принцип. Допустим, первый транш вам нужен 10-го числа. «Хорошо, — говорит инвестор, — мы согласны на 10-е. Но если мы не всю сумму переведем, а половину? Что вы нам за это готовы дать?» Или: «Хорошо, а если мы 10-го первую половину, а 11-го вторую? Что вы нам еще дадите?» Маленькими порциями человек забирает у вас больше, чем вы планировали ему отдать. Торг идет за каждый «кусочек салями».

5. Техника «Коломбо». Многие наверняка видели сериал о сыщике Коломбо. Эта техника торгов стала называться в честь знаменитого детектива, очевидно, потому, что он ее часто использовал. У Коломбо все начиналось довольно банально. В комнате находятся подозреваемые, следователь расспрашивает одного, другого, третьего. Все в жутком напряжении, пытаются не сболтнуть лишнего и не потерять логику рассказа. И вот, ничего толком не добившись, Коломбо объявляет: «Спасибо, всего хорошего, до свидания!» С этими словами он уходит, дверь за ним медленно закрывается. Сидящие в комнате облегченно вздыхают, расслабляются, с радостью ощущая, что угроза миновала. Но тут Коломбо, как бы что-то забыв, неожиданно возвращается и с задумчивым любопытством спрашивает: «Да, кстати, а как насчет вот этого?» От неожиданности все что-то спонтанно произносят или делают, чем и выдают себя. На инвестиционных переговорах такая техника может применяться, например, в момент, когда у нас возникает ощущение, что мы уже обо всем договорились и далеко продвинулись в деталях, обсуждая даты подписания соглашения о намерениях, начала нотариального оформления документов, первого транша… Инвестор кивает, соглашается, обсуждает с нами даты и детали. И вот, когда мы полностью уверены, что сделка у нас в кармане, он вдруг переспрашивает: «Так какая, вы говорите, доходность будет?» Вы отвечаете: «Ну как же, 35 %!» — «Ну нет, — вдруг возражает он, — мне это совсем неинтересно!» Вы изумленно: «Подождите, мы ведь только что обо всем договорились?» Он: «Нет, такая доходность меня не устраивает». И все, вы выбиты из колеи, потеряли контроль над ситуацией и готовы к необдуманным реакциям и предложениям.

6. Техника «телефон». Собеседник раздражает вас тем, что во время разговора либо постоянно отвечает на звонки, прерывая вас, либо сидит, что-то все время печатая в телефоне. Вы то и дело теряете нить рассказа, постоянно думаете о том, как вовлечь инвестора в разговор, пытаетесь сдерживать эмоции и не отвлекаться на внутренний диалог с самим собой относительно возникшей ситуации — и все это вместо того, чтобы сосредоточиться на сути проекта.

7. Ссылки на более высокий авторитет. «Я-то не против, но у нас деньгами заведует Петр Михайлович. Он такую ерунду даже смотреть не будет. Поэтому давайте сделаем по нашим правилам — так-то и вот так-то». В подобных ситуациях, конечно, нужно добиваться встречи с Петром Михайловичем, потому что, скорее всего, вы общаетесь либо с Ключником, либо с Союзником, и ни тот ни другой решения принять не смогут.

8. Угрозы. Чаще всего это происходит, конечно, в коммерческих переговорах. В инвестиционных такое тоже возможно, но, как правило, на этапе, когда действующие партнеры никак не могут сойтись во мнении. Если же в инвестиционных переговорах угрозы начинаются на ранней стадии, то впору задуматься, зачем нужен партнер, который на старте деловых отношений уже демонстрирует свою силу и власть. Люди ведь радикально не меняются. Так что угрозы нужно уметь распознавать заранее. Угроза завуалирована в таких, к примеру, словах: «Вы сейчас небольшая компания, но когда выйдете на обороты в сотни миллионов, то попадете в радары наших административных органов, которые, конечно, захотят с вами познакомиться. И за поддержку возьмут обязательную таксу. Если они работают с вашими конкурентами, то конкуренты смогут через них на вас влиять. Вам это надо? А у нас есть ресурс, мы можем сделать вас сильнее».

9. Перечисление жалоб и недовольств. «Мы наслушались и насмотрелись на людей, которые всякий раз обещают нам великий проект, который завоюет мир. А потом съедают инвестиционные деньги и куда-то пропадают, так что не надо морочить нам голову своей ерундой».

10. Молчание. Это убийственная техника! Вы говорите, а человек сидит и молчит. И вы должны заполнять все паузы. Любой ценой нужно вызывать собеседника на диалог. Причем задавать не закрытый вопрос, который предполагает ответы «да» или «нет», а спрашивать так, чтобы это заставило его высказаться, например: «А вы как видите данные цифры?»

11. Показная скука. Он сидит и слушает, поглядывая на часы, зевает либо начинает ерзать, что-то озабоченно перебирать на столе. Это тоже беспокоит, выбивает из колеи, заставляет нервничать и терять контроль над ситуацией.

12. Создание физических неудобств. Неудобный стул, поток холодного воздуха от кондиционера или, наоборот, духота… Закупщики сетевых магазинов, о которых мы уже говорили, обычно сажают вас у дальнего края стола, а сами сидят в более удобных и к тому же высоких креслах. Да вокруг еще куча каких-то людей. Убеждать собеседников в такой обстановке вам максимально неудобно.

13. Доминирование. Тот же принцип «я главный, а вы не знаю кто»: крепкое рукопожатие, долгое выдерживание вас в приемной, другие проявления власти.

Тактики продавца

Еще раз напомним: столкнувшись с применением подобных тактик инвестором, не забывайте, что перед вами сидит не вселенское зло, которое пытается стереть вас в порошок. Перед вами — боксер, который умеет держать стойку и наносить удары. Таковы правила игры. Не стоит выходить на ринг в балетной пачке и надеяться победить соперника красивыми па. Знайте и уважайте законы той игры, в которую собираетесь играть.

Давайте рассмотрим арсенал контрмер для предпринимателей, которые применяются на переговорах с профессиональным напором инвестора.

Принцип борьбы с манипуляциями и техниками давления один — осознание ситуации. Всегда отдавайте себе отчет в том, что происходит. И главное — говорите или делайте все осознанно: я соглашаюсь, потому сам этого хочу или потому что меня поставили в безвыходное положение или надавили?

А вот тактики сопротивления могут быть разными. Причем эмоции и средства невербальной коммуникации — поведение, интонации, мимика, жесты — могут подействовать сильнее, чем логика.

1. Шок. Не надо пассивно позволять себя дурачить. Если вам говорят что-то такое, чего вы не понимаете или с чем не согласны, не держите эту реакцию в себе. Вы имеете полное право показать, насколько шокированы. Возмутитесь: «Вы это серьезно?», «Мне впервые делают такое странное предложение! Какой вообще в этом смысл для меня?» Собеседник должен понять, что перегнул палку. Это очень важно, и не надо бояться это демонстрировать.

2. Истекание кровью. Плач Ярославны тоже вполне рабочий инструмент: «Ну поймите, мы же маленькая компания, у нас нет денег! Для того чтобы хоть что-то запустить, нам нужно сделать вот это, это и это, а расходы огромные, да и конкуренты не спят…» Не стесняйтесь немного поприбедняться и вызвать к себе жалость.

3. Откладывание решения проблемы на потом. Это тоже полезная техника. Вы, например, говорите: «Я понимаю, что ключевой момент, который вас не устраивает, — это то, что у нас нет залогов. Правильно? Правильно. Давайте пока отложим его в сторону. Я правильно понимаю, что, кроме этого аргумента, все остальное вас устраивает?» И если вам отвечают «да», то вы продолжаете: «Хорошо, тогда давайте пока представим, что мы как-то решили этот спорный вопрос, — с его решением я вернусь к вам позже, на неделе. А сейчас давайте обсудим, как мы начнем двигаться по проекту. Каковы следующие шаги?» То есть, выделив ключевой момент, который не дает сделке осуществиться, на время отложите его в сторону и двигайтесь дальше.

4. Анализ, запоминание, оценка. Это действенная тактика, особенно если на вас обрушился шквал негатива или вы имеете дело с не очень вменяемыми собеседниками. Самое лучшее в ситуации нескончаемого потока эмоций — взять лист бумаги, ручку и молча начать писать. То есть вы просто смотрите на человека и что-то записываете. Удивительно, но это, как правило, приводит чересчур эмоционального собеседника в замешательство. Он как минимум начинает следить за тем, что выплескивает на вас, так как предполагает, что вы записываете его слова.

Вы пишете, пишете, пишете, а когда он наконец замолчит хотя бы на секунду, чтобы дух перевести, говорите:

— Вы не против, если я сейчас пройдусь по тому, что услышал? Почему с нами нельзя работать?

— Ладно…

— Вы сказали, что мы несерьезные люди, так?

— Ну я не это имел в виду…

— Хорошо, а что тогда?

— Я хотел сказать, что вы плохо оценили риски…

— Понял, исправил… Следующий аргумент: мы нищеброды, у нас денег нет…

— Подождите, что же вы так буквально все понимаете?

И собеседник начинает переводить свои безудержные эмоции в разумное русло. Вы фиксируете каждый из аргументов, а потом говорите: «Хорошо, если эту проблему мы решим так-то, вас устроит? А эту — вот так, устраивает?» А дальше уже логически работаем с возражениями.

5. Настаивание на своем. Вы не обязаны подстраиваться под любые желания инвестора. У вас тоже есть свои границы возможного. Предприниматель имеет полное право спокойно, профессионально и с уважением сказать инвестору: «Вы знаете, ниже этой границы мы не опустимся. Да, мы согласны пойти на уступки, но только до такого предела».

6. Проверка предыдущих соглашений. С этого стоит начинать любые переговоры, особенно не первые, чтобы не возвращаться к тому, что уже согласовано. Перечисляем договоренности предыдущих встреч: раз, два, три, четыре, пять… Все согласны? Согласны. А теперь обсуждаем позиции, по которым пока не договорились.

7. Конструктивная критика предложений инвестора. «Почему вы считаете, что доходность должна быть 50 % в месяц? Мы всего лишь лимонады продаем. Вот это — уровень доходов в отрасли, а это — данные крупных компаний».

8. Пробный шаг. Сделайте его: «Представим, что мы обо всем договорились. Какими будут наши дальнейшие действия? Сколько времени уйдет на подписание соглашения? Кто, когда, кому, какую сумму будет переводить? Будете ли вы ставить своего финансового контролера? Как мы будем отчитываться перед вами?» Таким образом вы погрузите человека в детали сотрудничества как в уже состоявшуюся реальность.

9. Сделайте встречное предложение. Человеку, который хочет контролировать финансовые потоки, предложите назначить его главного бухгалтера с доступом к банку-клиенту. То есть сделайте такое контрпредложение, которое будет более выгодным и лишит собеседника причин возражать.

Подведем итоги фазы торгов в рамках любых инвестиционных переговоров. Во-первых, умение торговаться — критически важный навык любого успешного предпринимателя. Без него сложно добиться отстаивания интересов вашей быстрорастущей компании. Во-вторых, идя на переговоры, держите в голове четкие границы критических условий, от самого идеального предложения (с чего и начнете торг) до минимально приемлемого, ниже которого сделка потеряет для вас всякий смысл. В-третьих, ведя с инвестором сложные переговоры по условиям, воспринимайте любую его реакцию не как что-то личное, а как методику тренированного переговорщика-профессионала, который пытается получить наиболее выгодные для себя условия. Здесь нет ничего личного! И на его методики надо отвечать своими, чтобы отстаивать собственную позицию. Помните: в торге побеждает не логика или справедливая объективность, а та аргументация, которая оказывается сильнее.

Обратная связь и рекомендация личных контактов

Кажется, уже целая вечность прошла с момента, когда мы впервые пожали инвестору руку. Мы установили фреймы, уточнили цели и потребности инвестора, настроили рассказ о своем проекте под возможность для инвестора с помощью этого проекта достичь своих целей быстрее. Далее мы ответили на все возражения и мужественно прошли муторный процесс торга по условиям. Самое время перейти к короткой, но при этом тоже очень важной фазе: обратной связи и новых контактов от инвестора.

В конце любой встречи всегда просите у собеседника обратную связь относительно вашего проекта. Что понравилось, а что не очень? Что является сильной стороной, что слабой? Что бы он посоветовал скорректировать? Причем используйте эту обратную связь не для того, чтобы нападать на комментарии инвестора и разбивать их в пух и прах. Слушайте «открытыми ушами». Это позволит вам сделать нужные корректировки и значительно сократить поиск инвестиций, сточив все острые углы вашего проекта.

И еще в завершение любой встречи обязательно спрашивайте: «Не могли бы вы сказать, есть ли у вас, возможно, пара знакомых, для которых наш проект был бы профильным и интересным?» Как мы уже говорили, хорошая статистика — это когда в 50 % случаев вам дают новые контакты. И как вы понимаете, эти контакты сразу становятся для вас более качественными, потому что, звоня новым людям, вы ссылаетесь на своего сегодняшнего собеседника, что сразу вызывает большее доверие. Если же вам дают новые контакты реже каждого второго запроса, то просите обратную связь по этому поводу! Низкая статистика означает лишь одно: ваши собеседники не хотят выглядеть в глазах своих знакомых неловко, рекомендуя вас. В таком случае вам стоит еще более усердно поработать и над собой, и над своей презентацией.

Закрывающие вопросы, которые ускоряют принятие решения

Последнее, что хотелось бы обсудить в данной главе, — это завершающий блок личных переговоров. Часто переговоры с посредниками и инвесторами — особенно первые, базовые — заканчиваются некой неловкой паузой: предприниматель вроде бы закончил и ждет реакции инвестора, а инвестор еще не готов высказывать свое мнение. Классически такая пауза заканчивается тем, что инвестор произносит что-то вроде: «Спасибо. Давайте я еще поизучаю материалы, посоветуюсь с командой и потом отвечу».

Отпустить инвестора на такой ноте — прямой путь в никуда.

Давайте разберем вопросы, которые необходимо проговорить с инвестором, чтобы максимально ускорить его решение.

Представим, что инвестор все-таки ушел со встречи со словами, что вынесет вопрос на инвесткомитет или иным способом посоветуется с командой. В воображении непосвященных разговор на инвесткомитете — это обязательно шикарный офис в каком-нибудь небоскребе, дорогой длинный стол, куча уютных кресел, огромные экраны, презентации, таблицы, графики… Красивые секретарши приносят кофе группе сидящих за столом людей, наверное, аналитиков. Они открывают презентацию и говорят: «Мы построили статистическую модель, по этой модели высчитали коэффициент, перепроверили, позвонили экспертам, вынесли решение…» А потом начинается эмоциональная дискуссия, где каждый профессионально отстаивает свою точку зрения…

Теперь вернемся к реальности. Мы общаемся с частными инвесторами, то есть людьми, у которых каким-то образом скапливаются некие деньги. Как они их инвестируют? Собираются трое-пятеро приятелей в джинсах и футболках в какой-нибудь кафешке (в 90-е вместо кафешки обычно была баня). И один говорит другому:

— Слыш, Андрюх, к тебе что-нибудь на неделе прилетало?

— Ну да, — отвечает Андрюха, — один чувак автомойку хочет открыть.

— И что там?

— Ну короче, миллион просит, но там, по-моему, идея тухлая, команда странная, хотя вроде как за два года обещал вернуть…

— Да уж, непонятно… А у тебя что есть?

Примерно таким образом «инвесткомитет» быстренько пробегается по всем предложениям.

А вы со своей мойкой сидите и ждете. Через пару дней звоните: «Ну как инвесткомитет прошел?» А в ответ слышите: «Мы детально изучили ваш вопрос, проверили его с разных сторон, пообщались с экспертами, прогнали различные цифры, очень долго дискутировали и приняли решение сфокусироваться на профильных направлениях своей деятельности, во всяком случае до тех пор, пока макроэкономическая ситуация в стране не изменится. Поэтому вынуждены отложить ваш проект, но в любом случае остаемся на связи».

И получив такой ответ, вы даже не представляете, как в реальности принималось это решение.

Что нужно сделать, чтобы избежать подобного?

В конце вашей встречи с инвестором обязательно выделите время, чтобы задать вопросы по следующим четырем тематическим блокам: процедура принятия решений, критерии выбора, конкуренция за деньги, следующие шаги.

1. Процедура принятия решений. «Как у вас обычно принимаются решения на инвесткомитете? Кто участвует? Как часто проводятся заседания? В какой форме, как преподносится проект и как информация доносится до остальных участников?»

То есть не стесняйтесь прямо спросить:

— Я показал вам презентацию. Вы на инвесткомитете будете смотреть ее в компьютере, на экране?

— Да нет, мы обычно просто сидим обсуждаем…

— А сколько вас?

— Пятеро…

— Тогда можно я сделаю пять цветных распечаток, по одной для каждого?

Как вы думаете, увеличатся ваши шансы, если один из участников инвесткомитета принесет на обсуждение пять цветных распечаток презентации вашего проекта? Станете ли вы более выгодно смотреться на фоне остальных проектов, суть которых будет доноситься до обсуждающих только словесно? Очевидно, да.

То есть вы уже заходите на территорию инвестора, отодвигая на второй план все остальные проекты и донося свой материал в более выигрышной форме. Когда ваш собеседник придет на «встречу в кафешке», он уже не на пальцах будет объяснять про «чувака с автомойкой», а покажет ваши слайды.

А теперь представьте, что произойдет, если вы не зададите инвестору на первой встрече вопрос о процедуре принятия решений? Вывод очевиден — ваши шансы на успех на инвесткомитете резко снизятся.

2. Критерии выбора. «По каким критериям вы оцениваете проекты, как выбираете, что хорошо для вас, а что плохо, что является плюсом, а что минусом? Что это за критерии и можно ли их сформулировать?»

Оценочные критерии инвестора требуют особого внимания. Вы удивитесь, но часто ему и самому сложно четко сформулировать критерии, по которым он выбирает проекты.

Бывает так, что инвестор вначале говорит: «Нам критически важно, чтобы деньги обязательно были чем-то обеспечены, чтобы были залоги. По степени важности это для нас критерий № 1».

Но потом, в процессе общения, выясняется, что инвестор серьезно рассматривает возможность участия в некоем IT-стартапе: «Мы подумываем войти в стартап в области мобильных приложений, там пока ничего нет, но очень сильная команда». И тут самое время сказать: «Погодите, а как же это сочетается с критериями, о которых вы мне сказали? У стартапа явно нет никаких залогов, но вы его выбираете. Почему? Для вас это более приоритетно? Значит, возможно, есть и другие, более важные критерии, чем залоги и обеспечение?»

Получается, что, поняв критерии, можно конкурировать за деньги, «вытаскивать» свой проект работой над его слабыми сторонами или восприятием этих «слабостей» инвестором.

3. Конкуренция за деньги. Когда вопрос оценочных критериев снят, самое время понять, кто еще борется за кошелек вашего инвестора и где вы в этом условном рейтинге приоритетов. «А есть ли еще проекты, которые вы сейчас смотрите? Как вы оцениваете их относительно нашего? В чем мы лучше, в чем уступаем? Каково наше место в предварительном рейтинге по проектам? Мы в топ-двойке… тройке? Или где-то в хвосте тянемся? На сколько проектов и на какие суммы вы рассчитываете? После какого количества проектов или каких сумм остановите поиск?»

Сразу же после первой встречи критически важно понять, насколько ваш проект вообще лежит в поле выбора инвестора и можно ли за это поле еще побороться. Эта фаза особенно важна после обсуждения критериев. Если вы поймете, что в рейтинге инвестора находитесь ниже других, то уточните детали этих конкурирующих проектов. Выясните, чем именно они ему понравились. Если есть несовпадения между принципами выбора данных проектов и озвученными вам критериями оценки (а они непременно обнаружатся!), то обязательно деликатно и профессионально подведите инвестора к тем же умозаключениям относительно вашего проекта, меняя его восприятие в нужную вам сторону и тем самым повышая место вашего проекта в воображаемом рейтинге инвестора.

4. Следующие шаги. «С кем можно общаться, чтобы готовить проект для следующего этапа нашего сотрудничества? Есть ли у вас команда аналитиков? Кому можно выслать детали, финансовую модель, исследования, образцы подписанных договоров с клиентами и т. п.?» Получив контакт аналитика, свяжитесь с ним, постарайтесь назначить короткую встречу, угостите кофе и выясните в деталях, что необходимо сделать с вашим проектом, чтобы на инвесткомитете он выглядел максимально эффектно.

Согласие на сделку иногда выражается одним кивком. И кажется, вот он настал — подходящий момент для фанфар, фейерверков и шампанского! Однако на практике я чаще вижу у предпринимателей другие реакции, точнее одну из двух.

Если сделка далась слишком легко и прошла быстро, предприниматель не видит в этом особой ценности. Часто даже слышны нотки некого разочарования: «Эх, надо было больше просить или на лучшие условия соглашаться!»

Если же к договоренности шли долго и мучительно, то, получив заветное согласие инвестора, предприниматель часто уже не находит в себе сил радоваться. Вместо торжества — тяжесть на душе и тревога: «Теперь ведь все это еще и реализовывать надо!»

Несмотря на одобряющий кивок инвестора, от этого мига триумфа до заключенной сделки часто бывает далеко. Предпринимателю и здесь важно проявить инициативу, чтобы зафиксировать договоренности: «Дайте мне два дня, я набросаю черновик соглашения о намерениях, в котором будут прописаны основные позиции, которые мы с вами проговорили. Если у вас есть время, можем прямо сейчас проговорить основные пункты. Итак, сумма инвестиций такая-то, вкладывается тогда-то, мы вам за это даем то-то, то-то, в таких-то компаниях. Цели, которых мы должны достичь, такие-то и такие-то. Если вы захотите выйти из этой сделки раньше, то делаем так-то, если мы — так-то. Это первый раунд, будут и последующие. Если придут еще инвесторы, то наши отношения с ними будут строиться так-то. Вы соглашаетесь с этим и мы соглашаемся. Согласны? Согласны».

Неплохо набросать такие базовые тезисы на бумаге или на компьютере, чтобы сделать их основой соглашения о намерениях. А затем уже встретятся юристы обеих сторон и согласуют механизм.

Мы на завершающей стадии переговорного процесса: переходим к этапу оформления инвестиционной сделки. Существует набор документов, которые нужно подготовить и прислать инвестору. Возможны корректировки. Может быть, юристы инвестора будут настаивать на своих документах и/или формулировках, чтобы подписать нужный пакет и перевести деньги. Важно помнить, что даже при подписании соглашений мы имеем право сказать: «Погодите, мы не это имели в виду. Давайте переформулируем».

На завершающем этапе иногда возникает одна серьезная опасность. Предприниматель в какой-то момент переговоров может махнуть на все рукой: «Главное — ввязаться, а там посмотрим». Когда входишь в сделку, очень страшно ее потерять, и потому большинство предпринимателей, особенно начинающих, не отстаивают свою позицию до конца, а готовы согласиться с невыгодными для себя условиями, лишь бы сделка состоялась. В ситуации, когда деньги — вот они, только руку протяни, может возникнуть соблазн закрыть глаза на явные риски и взять на себя неподъемные обязательства. Дышите глубже. Запаситесь терпением. Внимательно обсуждайте и прописывайте все важные для себя условия. Перечитывайте все по несколько раз сами! В условиях этой сделки, после того как поставите свою подпись, вам предстоит жить несколько лет.

Естественно, нельзя безошибочно предвидеть всего. Прописывай не прописывай любые детали, жизнь все равно внесет свои коррективы. Но во избежание конфликтов вы — еще до того, как вообще прикоснетесь к деньгам, — должны четко понимать, что будет происходить, кто какую ответственность несет и т. д. Более профессионально и правильно оформлять все это в виде пакета документов, о котором мы сейчас и поговорим.

Это, конечно, не было подходящим местом для завтрака. Мы явно не подумали, зачем встречаться утром в ресторане восточной кухни. Попахивало кальяном, стены и мебель пестрели ковровыми узорами. Изящная восточная девушка в красиво облегающем ее явно спортивную фигурку наряде провела нас за столик, где нас уже ждали. Обменявшись рукопожатиями и сделав заказ, мы стали знакомиться. Константин Бармашов, член совета директоров Faberlic, мультимиллиардной парфюмерной компании, а также глава Faberlic Venture Fund, начал разговор первым.

— Мы давно уже друг о друге знаем, — сухо и по делу заговорил он. — Вы ведь уже встречались с нашим основателем, Алексеем Нечаевым. Давно ходим вокруг да около… И судя по всему, на одной территории. Возимся, так сказать, с предпринимателями. А так как эта территория практически безгранична и нам в целом важно развивать тесное партнерство с такими площадками, как вы… давайте пообсуждаем, что мы можем сделать совместно.

— Спасибо за теплые слова, но мне кажется, вы нас слегка переоцениваете, — удивился я.

— Это смотря с какой стороны подойти к вопросу. Вы знаете о нашей инициативе «Капитаны России», в рамках которой мы уже не один год обучаем и поддерживаем ярких студентов в их предпринимательских инициативах. Вы знаете про наш фонд, где только в начале года было 3 млрд рублей, и мы активно пытаемся вкладывать их в перспективные проекты. Мы запустили акселератор, помогающий проектам ускорять развитие. Используя кадровые резервы головной компании Faberlic, мы действительно способны творить чудеса в проектах, которые могут быть для нас смежными… особенно в области товаров народного потребления, или, как ее называют западники, FMCG. Наша цель — за 10 лет вырастить 10 компаний масштаба Faberlic, и мы полностью к этому готовы. Но есть проблема, — улыбнулся Константин, — нормальных проектов кот наплакал.

Мы горько усмехнулись на это. Он был прав. Фонд столкнулся с типичной проблемой. Деньги лежат без дела. При этом инициативы, которые приходят ему на рассмотрение, настолько микроскопичны, что нет смысла в них вкладываться, все они и близко не масштаба Faberlic.

— В этом вы не одиноки, — сыронизировал Кирилл, управляющий InvestBazar Fund. — А от нас-то вы чего хотите?

— Давайте сначала расскажу историю, — Константин чуть наклонился в нашу сторону. — Несколько месяцев назад звонит мне Нечаев и просит срочно зайти в его переговорку. Я бросаю все дела, иду… Честно говоря, вполне стандартная ситуация. Думаю, опять какой-то проект прилетел, кто-то ему что-то втюхивает, он загорелся. Опять придется слушать… только время терять… Лучше бы свои дела доделал.

С этими мыслями захожу в переговорку. Вижу: сидит девушка и что-то вещает. Да гладко так вещает, профессионально, по-деловому. Алексей представил нас друг другу. Ну, думаю, поковыряю-ка ее вопросами. Только начинаю, а она, оказывается, все заранее про нас узнала из третьих источников и в курсе наших целей и потребностей. Прошлась по презентации — все по делу. Практически ни одного незакрытого вопроса не осталось. В конце пытала нас по поводу того, как мы выбираем проекты себе в фонд… Просто умница! Давно таких не встречал!

В итоге месяца три назад мы инвестировали в ее проект около 60 млн рублей. Она рванула. Дело растет как на дрожжах. Из Саратова в Москву перебралась. Сейчас думаем, как ее года за два до миллиарда дорастить… Молодец. Видно, что тяжело ей, но старается изо всех сил!

Вот таких бы проектов еще десяточек… — закончил Константин, прищуренно глядя на нас.

Мы с Кириллом переглянулись.

— А мы-то тут при чем?

— Как при чем? Это же ваша Наташа Первушина! Компания «Глэм»! Говорит, это вы ее так натренировали на своих InvestBazar’ах. Есть у вас еще такие же, как она?

Выводы: основные действия в процессе прохождения этапов инвестиционных переговоров

1. Никто из инвесторов не дает денег на первой же встрече с проектом. Важно помнить, что существуют разные типы встреч и на каждой из них перед предпринимателем стоят разные цели. Три основных типа встреч: публичные выступления (или питч-сессии) перед аудиторией инвесторов, «разговоры в лифте» (elevator pitch), личные встречи. Все детали обсуждаются и сделки происходят только на личных встречах. Первые два вида инвестиционных встреч используются лишь для того, чтобы подогреть интерес инвесторов, получить от них контакты и назначить личные встречи с ними.

2. Добравшись до личной встречи с инвестором, стоит подготовиться к минимально короткому пути до сделки — в четыре встречи — со следующими этапами: разговор с посредником (80 % всех встреч), базовое знакомство с инвестором, встреча — согласование деталей, deal breaker. На встрече с посредником (Ключником) перед нами стоят две задачи: 1) узнать, как принимаются решения в команде инвестора; 2) назначить следующую встречу, сначала с Союзником, а затем и с Кошельком. На втором этапе — базовой встрече с инвестором — наша программа-минимум: узнать цели инвестора, подстроить рассказ о проекте под то, как с его помощью инвестор быстрее достигнет своих целей, добиться четырех базовых реакций инвестора (вера в проект, в команду, понимание своей выгоды, желание войти в проект). На третьем этапе, который может длиться в среднем от одной до семи встреч, стороны договариваются о деталях с целью выйти на term sheet. Финальная стадия, на которой часто разваливается большая часть сделок, — deal breaker: это одно-два условия, по которым стороны не могут найти компромисс. Кто-то точно должен уступить. Чтобы успешно проходить фазу deal breaker, необходимо тренировать спонтанные переговорные навыки.

3. Идеальная структура личных переговоров с инвестором состоит из восьми этапов: перехват инициативы, выявление потребностей инвестора, рассказ-вовлечение, работа с возражениями, торг по условиям, обратная связь и рекомендация личных контактов инвестора, ускорение решения, обсуждение следующих шагов.

4. Помните, что первое впечатление о вас собеседник составляет в доли секунды, подсознательно благодаря функциям так называемого рептильного мозга, нацеленного на реакции выживания. Поэтому, чтобы добиться заинтересованности инвестора, необходимо в самом начале разговора перехватить инициативу с помощью одного из четырех фреймов: времени, власти, эксперта, морального превосходства.

5. После перехвата инициативы пройдите следующие три шага идеальной встречи: выявление потребностей инвестора, рассказ-вовлечение с его настройкой под то, как ваш проект позволит инвестору быстрее достичь своих целей, работа с возражениями, для которой вы заранее подготовили таблицу «Возражение — аргумент».