6.1. Финансирование стартапов

Третьей категорией партнеров для университета третьего поколения, пожалуй наименее знакомой сотрудникам университета и техностартерам, являются инвесторы в новые предпринимательские фирмы. Большинство техностартеров первым делом думают о продукте, который они хотят создать и коммерциализировать. Это то, что они умеют, а маркетинг – это то, чему им предстоит научиться. Мы говорим им, что бизнесу, по аналогии с самолетом, нужны для полета два крыла: технологии и маркетинг, а пилот – сам предприниматель. Но самолет не сможет взлететь без топлива, роль которого для бизнеса играет финансирование. Финансовый мир весьма дистанцирован от университетской жизни, поэтому многие молодые предприятия терпят крах из-за того, что недооценивают или не понимают роль инвесторов.

На ранних этапах становления компании финансирование обычно предоставляется в обмен на долю в ней. Внешние инвесторы могут способствовать быстрому росту фирмы, предоставляя дополнительный капитал и делясь своим опытом. Ведь нередко выгоднее инвестировать в активно развивающееся предприятие, чем, преодолевая трудности, пытаться создать собственное. Сложность состоит в том, что инвесторы часто требуют предоставить им право на смену менеджмента, таким образом получая возможность отстранить основателей компании от управления. Условие, казалось бы, довольно жесткое, но техностартерам следует определиться, чего они хотят: заниматься развитием бизнеса или просто приятно проводить время? Многие техностартеры превращаются в хороших руководителей по мере становления бизнеса, но немало и тех, кто может лишь инициировать создание компании, но не управлять ею на более поздних стадиях развития. В таком случае благоразумнее передать другим руководство компанией.

На начальных этапах новому предприятию требуется относительно немного денег, однако потребность в них увеличивается по мере его роста. Меняются не только объемы требуемого финансирования, но и формы его предоставления. Давайте поэтому рассмотрим этапы развития бизнеса, требуемый на каждом из этих этапов объем и способ финансирования.

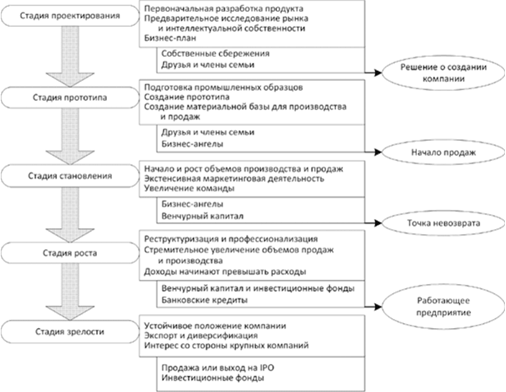

Из множества классификаций этапов развития фирмы мы предлагаем использовать компромиссную между сугубо научной и основанной на практическом опыте. Она состоит из пяти стадий[185] (см. рис. 6.1).

1. Стадия проектирования, или предстартовая стадия (preseed phase). Для техностартеров, равно как и для спин-аутов, эта стадия включает проектирование продукта или услуги и проверку их коммерческого потенциала через изучение рынка. Это креативная и игривая стадия с активным поиском ответа на душевную дилемму: «Стоит ли нам все же заняться предпринимательством или нет?» Пока техностартеры не нуждаются в больших деньгах. Они учатся в университете и подрабатывают, их технические разработки являются частью университетского проекта, и все, что им нужно, – это средства на тестирование продукта, на исследования рынка и в области патентной защиты интеллектуальной собственности. На стадии проектирования еще точно не ясно, стоит ли регистрировать компанию. Первая стадия заканчивается написанием бизнес-плана, после чего следует принятие твердого решения: двигаться дальше или нет.

2. Стадия прототипа, или посевная стадия (seedphase). На этой стадии создается промышленный прототип нового продукта, реализуются действия по патентной защите, проводятся маркетинговые исследования и мероприятия по продвижению товара (например, презентации на выставках), готовятся рекламные материалы, проводятся переговоры с потенциальными клиентами. Набирается команда, арендуется офис и/или производственная база. На этой стадии может понадобиться значительный стартовый капитал, причем вложения подвержены высокому риску, поскольку фирма еще не получает доход. По окончании этой фазы налаживается производство и начинаются продажи[186].

3. Стадия становления (start-upphase). После того как предприниматели запустили производство продуктов или начали предоставлять услуги, им требуются финансы для маркетинговых мероприятий, устранения «узких мест» в производстве и его расширения, налаживания системы обслуживания клиентов, найма дополнительных сотрудников. Степень риска средняя или все еще высокая. На этой стадии прибыль – редкое явление, и даже если компания рентабельна, ее прибыль по-прежнему незначительна. Эта стадия заканчивается, когда появляются четкие признаки того, что компании окупается и будет работать дальше, поскольку продажи увеличиваются, с ликвидностью уже нет проблем, а маржа прибыли возрастает.

4. Стадия роста (growth phase). На этой стадии у компании появляются новые проблемы, объем которых нарастает. Возникает потребность в реорганизации, переходе от ситуационного и импровизационного стиля руководства к более профессиональному, с четко обозначенными обязанностями, профессиональным планированием, профессиональным вниманием к управлению качеством, закупкам и логистике; расширяются производственные мощности, увеличиваются продажи. Восторг от того, что компанию удалось поставить на ноги, сменяется возрастающим профессионализмом и внедрением серьезных бизнес-процессов. Если все идет гладко, компания получает хорошую прибыль, но надо увеличивать оборотный капитал и инвестировать в дальнейшее развитие, а потому компания на протяжении большей части этой фазы имеет отрицательный денежный поток. Этап заканчивается, когда позиции компании прочно устоялись, все кредиты погашены, а прибыль обеспечивает надлежащий доход на вложенный капитал. Риски на этой стадии значительно ниже, чем на предыдущих, начиная приближаться к обычным рискам устоявшихся компаний.

5. Стадия зрелости (mature phase). На этой стадии рост компании может продолжиться. Она имеет хорошую финансовую историю, особенно в расчетах с дебиторами, может существовать на основе самофинансирования и погашать задолженности. Начинается экспорт, диверсификация и инновационные разработки новых продуктов. Стадия зрелости может продолжаться до бесконечности, но зачастую на этой стадии стартапы приобретаются крупными компаниями[187]. Нередко поглощение происходит и задолго до того, как компании достигают стадию зрелости.

На рисунке 6.1 показаны различные способы финансирования роста фирмы, характерные для каждой его стадии. Необходимо понимать, что в области финансирования стартапов не существует универсальных правил, поскольку каждая компания своеобразна. Как правило, деньги на финансирование стадии проектирования собираются из средств семьи и друзей, а также личных сбережений основателей фирмы или их доходов на основном месте работы либо работы на условиях неполной занятости. Если новая фирма создается как спин-аут университета, то затраты на стадии проектирования обычно покрываются бюджетом исследовательского проекта.

Хотя найти средства на предстартовую стадию бывает непросто, но с настоящими сложностями техностартерам предстоит столкнуться на стадиях создания прототипа продукта и становления фирмы. Инвесторы с неохотой дают средства на этих стадиях: венчурные фонды, как правило, запрашивают данные об устойчивом финансовом состоянии за последние несколько лет (в первую очередь об обслуживании задолженностей) и оперируют более крупными суммами, чем те, которые требуются на этих стадиях, а банкам необходимо залоговое обеспечение кредита, причем «интересная концепция» в качестве такового не рассматривается. Только когда фирма выходит на стадию роста, в дело могут вступить венчурные или обычные инвестиционные фонды. Именно тогда банки – наконец-то! – начнут давать кредиты добросовестным дебиторам под залог основных средств. Нередко и уже существующие фирмы, ведущие деятельность в той же отрасли, инвестируют в стартапы, принося помимо финансовых ресурсов дополнительные отраслевые и технические ноу-хау. Компании, достигшие стадии зрелости, могут пойти на первичное размещение акций или быть проданы компании, которая сможет предложить больше возможностей для дальнейшего развития. Еще один сценарий, хотя и довольно редкий, когда венчурный фонд продает бизнес инвестиционному фонду.

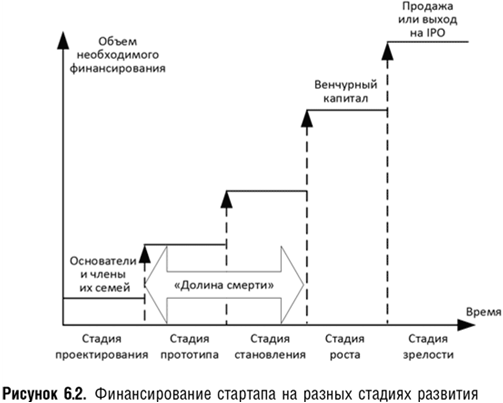

Суть этого краткого обзора состоит в том, что финансирование на стадиях проектирования, роста и зрелости не представляет собой непреодолимую проблему. Истинная проблема кроется в середине процесса: на стадии создания прототипа и, в меньшей степени, на стадии становления. Эти стадии получили название «Долина смерти»[188] (см. рис. 6.2) из-за того, что многие перспективные предприятия не в состоянии преодолеть их вследствие недостатка финансовых ресурсов.

«Долина смерти» имеет следующие отличительные черты.

• Требуется больше средств, чем могут предоставить основатели фирмы, члены их семей и друзья.

• Результаты деятельности фирмы слишком нестабильны и незначительны, чтобы привлечь венчурные или инвестиционные фонды.

• Невозможно воспользоваться услугами банков, поскольку нечего предоставить им в качестве залога.

«Долину смерти» способны преодолеть опытные предприниматели и инвесторы, обладающие достаточными знаниями и об отрасли, в которой функционирует новая фирма, и о ней самой; и они рискуют меньше, чем другие, поскольку их оценки и прогнозы в отношении данной фирмы более точны. Если они вкладывают капитал, передают отраслевые ноу-хау и предпринимательский опыт, готовы помочь стартапу в установлении коммерческих, технических и финансовых связей, то их называют бизнес-ангелами или неформальными инвесторами. Бизнес-ангелами обычно выступают предприниматели с большим стажем, которые продали свою компанию или вывели из нее капитал. Вместо того чтобы отправиться на заслуженный отдых, они с удовольствием передают навыки и опыт новичкам, финансируя и направляя деятельность стартапов. Они поддерживают и развивают таким образом свои деловые связи, получают удовлетворение от наставничества начинающих предпринимателей и зарабатывают неплохие деньги. Для стартапа добросовестный бизнес-ангел является настоящим подарком судьбы, возможностью работать с опытными людьми, уже прошедшими путь выстраивания собственного бизнеса.

Типичным примером того, как этот механизм работает, является деятельность одного из бизнес-ангелов, который проживает в г. Сен-Рафаэль в Кремниевой долине и который создал в 1970-х гг. ИТ-компанию, спустя 25 лет продал ее и с тех пор около 20 % собственного капитала расходует на высокорисковые инвестиции; остальную часть, по его словам, он откладывает на пенсию и на обеспечение своей жены после его смерти. Он инвестирует исключительно в ИТ-компании, поскольку знает этот бизнес и наиболее значимых его игроков. Он говорит, что может управлять инвестициями не более чем в шесть предприятий одновременно, и каждое воскресное утро поочередно встречается у себя дома с управленческой командой одного из этих предприятий для того, чтобы обсудить, как идут дела и каков достигнутый с прошлой встречи прогресс. Вместе с основателями и менеджерами компаний он присутствует на важных встречах с клиентами или иными заинтересованными лицами, а впоследствии дает оценку действиям команды основателей и менеджеров. «Консультируя по телефону и участвуя во встречах, я в общей сложности трачу день в неделю, работая на них», подытоживает он. Инвестиции он делает лишь тогда, когда имеет достаточно оснований полагать, что через несколько лет его вложения вернутся в десятикратном размере. Когда компания становится на ноги, он теряет к ней интерес и начинает думать о прибыльном выходе из нее. По договоренности с акционерами-основателями он продает свои акции венчурному фонду, другой компании или выводит фирму на первичное размещение акций на фондовой бирже.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК