17.1. Стратегический анализ рисков предприятия

Под риском при стратегическом планировании и управлении принято понимать возможность недостижения значения оценочных критериев в процессе реализации базовой и (или) функциональной стратегии развития предприятия. Оценка последствий недостижения поставленной цели и будет служить показателем влияния риска на выполнение стратегии.

Стратегический менеджмент имеет дело с особым классом рисков, которые возникают вследствие недостатка информации о выбранном направлении развития бизнеса, а также субъективности участников, обосновывающих и формулирующих цели развития бизнеса.

В этой связи субъектами управления риском в стратегическом менеджменте являются все стейкхолдеры. От них же во многом зависит степень достоверности информации, которая может быть условно подразделена на следующие виды:

• достоверная, полученная из достоверных источников как официального, так и неофициального характера;

• относительно достоверная;

• недостоверная, полученная с определенным искажением.

Таким образом, при стратегическом планировании развития предприятия уже на стадии целеполагания необходимо достигать определенного компромисса в понимании риска и определять границы его допустимого уровня. При этом согласование параметров допустимого уровня риска по всем стейкхолдерам составляет одну из сложнейших задач стратегического управления рисками. Все факторы, влияющие на риск и его последствия, разделяют на объективные и субъективные. К объективным относятся факторы, не зависящие от данного предприятия и его стейкхолдеров, например факторы внешней деловой окружающей среды. К субъективным относятся факторы, непосредственно связанные с деятельностью предприятия, его ресурсным потенциалом и деятельностью его стейкхолдеров.

Риски, которые могут возникать в процессе деятельности предприятий и требуют учета при стратегическом управлении, условно подразделяются на следующие виды:

• известные риски, возникающие вследствие определенного рода воздействий или изменений факторов, влияющих на анализируемый вид бизнеса;

• предвиденные риски, возможность появления которых предсказуема на основе накопленного опыта деятельности предприятий;

• непредвиденные риски, которые не прогнозируются заранее ввиду отсутствия опыта и (или) информации.

Как правило, редко встречаются риски, имеющие единичный характер воздействия. В своем большинстве все виды рисков взаимосвязаны, что значительно затрудняет выбор методики проведения их анализа.

Характер стратегического анализа, выбор метода анализа и степень его глубины зависят от множества факторов. Основными из них являются: отношение к рискам субъектов риска, уровень приемлемого риска и финансовые возможности объекта риска.

Требования к анализу рисков предприятия:

• потери по одному из видов рисков необязательно увеличивают вероятность потери по другому;

• максимально возможное отклонение не должно превышать заданных параметров допустимого риска и финансовых возможностей предприятия;

• финансовые расходы на разработку и реализацию стратегии оптимизации риска не должны превышать возможные потери потенциала предприятия от воздействия рисков.

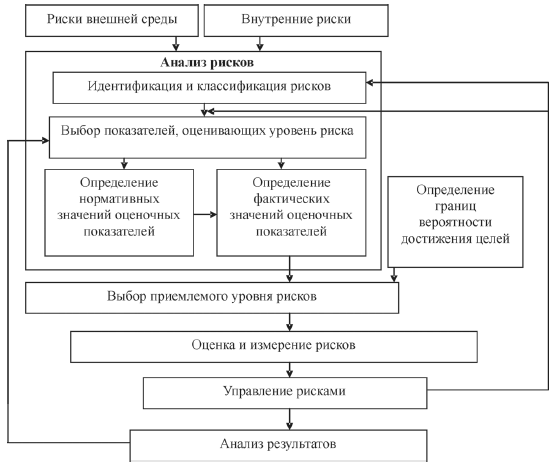

Принципиальная схема стратегического анализа рисков приведена на рис. 17.1.

Рис. 17.1. Принципиальная схема стратегического анализа рисков

В данной схеме весь блок задач стратегического анализа рисков можно условно разбить на три группы:

• аналитико-управленческая;

• исполнительная;

• координационная.

К аналитико-управленческой группе следует отнести такие задачи: стратегический анализ действующего предприятия или вида бизнеса; определение и классификация рисков; выявление источников риска; идентификация факторов риска и исследование динамики их взаимосвязей и изменений; определение методов анализа и оценки рисков.

К исполнительной группе относятся следующие задачи: последовательность действий всех участников процесса разработки и реализации стратегии; контроль действий по реализации принятых стратегий; прогнозирование непредсказуемых рисковых событий.

К координационной группе относятся такие задачи: принятие срочных мер по корректировке ранее принятых стратегий и по предотвращению последствий возникших рисков; выявление методов управления рисками.

Методология стратегического анализа рисков может включать последовательное выполнение следующих этапов:

• анализ рисков дальней внешней деловой окружающей среды, СЗХ;

• анализ рисков ближней окружающей деловой среды, отраслевого риска;

• анализ рисков предприятия или бизнеса;

• анализ рисков типовых стратегий.

К рискам дальней внешней деловой окружающей среды относят страновой риск, который можно подразделить на два основных вида, требующих отдельного анализа: коммерческий и политический риски. Коммерческий риск включает анализ риска неплатежеспособности и процесса его государственного регулирования. Политический риск разбивается на макрориск и микрориск. Макрориск – это риск, отражающийся на всех иностранных субъектах в стране, где реализуется стратегия. Микрориски – это специфические риски отрасли и предприятия.

Особое значение имеет анализ рисков СХЗ, который заключается в следующем:

• определение специфики и вида СХЗ;

• идентификация возможных рисков СХЗ; определение и оценка динамики уровня этих рисков; выявление зоны допустимого действия выявленных рисков.

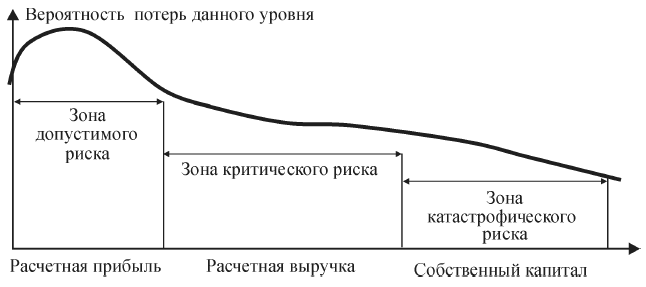

В процессе анализа структуры развития бизнеса может строиться кривая риска, на которой выделяются зоны и показатели допустимого, критического и катастрофического рисков (рис. 17.2).

Рис. 17.2. Кривая риска

В рамках определенной СХЗ важно определять возможность управления идентифицированными рисками. Поскольку при стратегическом планировании развития предприятия учитывается возможность его функционирования в нескольких СХЗ одновременно, необходимо определять общую величину риска, который может возникать в процессе реализации выбранной базовой стратегии развития предприятия.

Риски ближней окружающей деловой среды и отрасли имеют особое значение на постсоветском пространстве по следующим причинам: сильное влияние государственной политики на развитие любой отрасли экономики; недостаточно развитый характер рыночных отношений и слабость их правового регулирования.

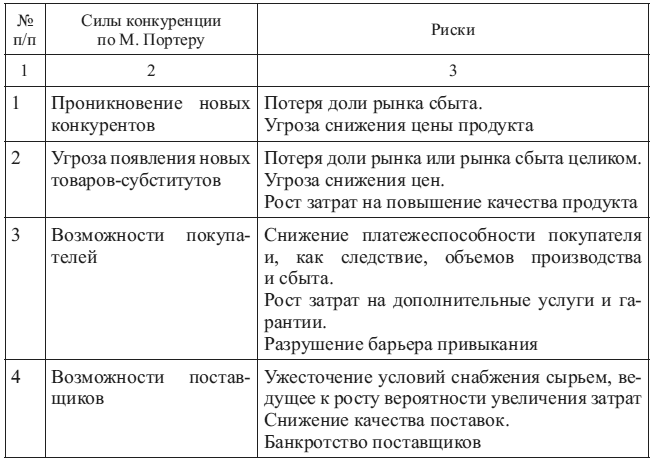

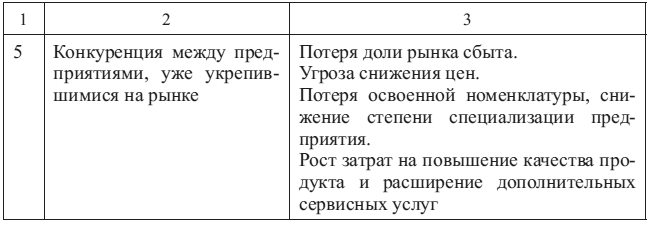

Факторы отраслевого риска подвержены значительным изменениям, природа которых лишь с определенной долей вероятности может быть оценена на этапе стратегического планирования. Именно эта неопределенность изменения факторов формирует отраслевой риск. В табл. 17.1 приведены основные виды отраслевого риска, которые соответствуют пяти силам конкуренции по М. Портеру.

Таблица 17.1

Основные виды отраслевого риска

Окончание табл. 17.1

По каждому из приведенных в таблице видов рисков должна производиться оценка его уровня для конкретного предприятия в условиях реализации стратегий.

Вероятность проявления того или иного вида риска конкуренции целесообразно оценивать на основе либо метода экспертных оценок, либо метода статистических наблюдений. В отдельных случаях может использоваться метод оценки вероятности рисков на основе личного опыта высшего руководства предприятия.

Анализ рисков отдельного предприятия или бизнеса может осуществляться по следующей схеме.

I этап. Анализ и оценка уровня идентифицированных рисков и выявление внешних и внутренних факторов, влияющих на результат, который может быть получен вследствие реализации стратегии развития предприятия.

II этап. Выявление и анализ показателей, характеризующих уровень влияния внешних и внутренних факторов, выбранных на предыдущем этапе.

III этап. Выбор оптимального количества показателей, с помощью которых может быть отслежена динамика влияния факторов риска на планируемый результат.

IV этап. Выбор контрольных показателей и установление нормативных границ изменения этих показателей для достижения оптимально допустимого размера риска.

V этап. Определение метода анализа риска (построение моделей, экспертная оценка, математические методы исследования статистических данных, выбор аналога).

VI этап. Разработка системы управления рисками на предприятии и выявление способов их оптимизации.

Стратегический анализ рисков предприятия предполагает рассмотрение всех видов деятельности и всей номенклатуры выпускаемой продукции и услуг со следующих позиций:

• сегментация рынка;

• изучение взаимосвязи и взаимозависимости одного вида деятельности или вида выпускаемой продукции (услуг) от другого;

• привлекательность рынка;

• конкурентная сила предприятия.

Исследование отдельных сегментов рынка позволяет оценивать и прогнозировать возможность возникновения рисков, исходящих от потребителей продукции (услуг) предприятия. Изучение рисков, возникающих вследствие влияния изменения объемов производства и реализации одного товара на объем выпуска и себестоимость производства другого товара, необходимо для обоснования и выбора способов производства стратегически перспективных и рентабельных видов продукции. Анализ привлекательности рынка необходим для снижения в будущем потерь от развития производства товаров, реализуемых на малопривлекательных и неперспективных рынках. Анализ конкурентной силы предприятия по ассортиментному портфелю позволяет определить для каждого предприятия допустимые границы риска.

Организация процедуры стратегического анализа рисков предприятия должна основываться на системном подходе и учитывать те типовые стратегии, которые использует предприятие. Это означает, что стратегический анализ рисков должен быть комплексным, т. е. включать в полном объеме сбор, обработку и анализ информации о возможных рисках, возникающих в процессе функционирования предприятия по всем направлениям деятельности, видам ресурсов и их сочетаниям, исходя из применяемого варианта типовой стратегии. При этом следует обеспечивать экономию затрат в процессе проведения такого рода анализа. В этой связи целесообразно создать на предприятии систему контроля по пяти ключевым параметрам: количество, качество, время, затраты и направления деятельности, которая может служить оценочной базой эффективности системы управления рисками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК