Каковы преимущества для вашей компании?

Компании отличаются тем, какую ценность могут создать с помощью инноваций, продаж и оптимизации деятельности на основе сотрудничества. В некоторых, вроде Apple со Стивом Джобсом, ценность заключается в инновациях. Для других, таких как Wells Fargo с Ричардом Ковачевичем, главное — кросс-продажи. В остальных компаниях, например BP, одинаково функционирующих во всем мире, главная ценность заключается в передаче лучших практик. Лидер должен рационально подойти к оценке возможных выгод от взаимодействия. Я счел полезным разделить оценку на два вида.

Общая калибровка

Один из способов — охватить взглядом вашу компанию в целом и спросить: «Каков потенциал сотрудничества для инноваций, продаж и деятельности при условии, что мы сможем использовать его правильно?» Быстрая проверка может дать общее понимание преимуществ.

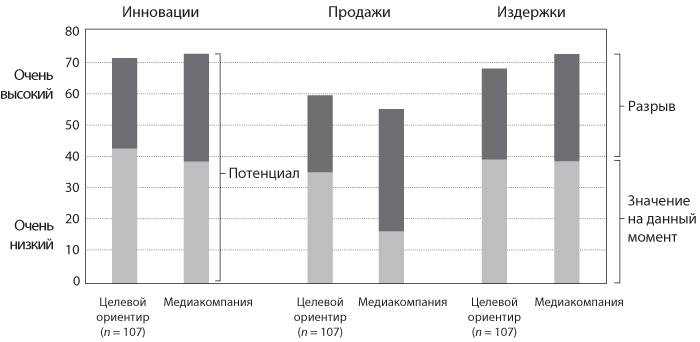

Представим, что крупная европейская медиакомпания использовала данный метод. Компания выпускает газеты, журналы, владеет телеканалами и интернет-бизнесом в восьми европейских странах, включая Италию, Великобританию, Испанию, Францию и Швецию[67]. Хотя медиарынки по большей части местные (жители Франции не хотят смотреть немецкое телевидение), менеджеры решили, что смогут перенести успешный продукт из одной страны в другие. Они объединились для продажи рекламы и совместно разработали новые онлайн-медиапродукты. Когда 200 топ-менеджеров провели краткий обзор дел, они увидели огромный рост по трем направлениям: инновации, продажи и деятельность. Средний отклик был высоким и сходен со средними откликами по целевому ориентиру по 107 европейских и американских компаний различных индустрий (рис. 2.2).

Когда менеджеры также провели оценку их текущей деятельности по трем направлениям, они поняли, что потенциал был гораздо выше: между потенциалом и текущей деятельностью была заметна огромная разница.

Рис. 2.2. Преимущества для медиакомпании (по сравнению с целевым ориентиром)

Компаниям были заданы следующие вопросы:

• Каков потенциал для перекрестных продуктовых инноваций при объединении людей, технологий, ресурсов и идей из разных отделов компании? (Выберите от 0 до 100.)

• Каково текущее состояние перекрестных продуктовых инноваций при объединении людей, технологий, ресурсов и идей из разных отделов компании? (Выберите от 0 до 100.)

• Какой потенциал прироста реальных поступлений при взаимодействии между отделами для кросс-продаж, кастомизации продуктов и группировке решений для клиентов? (Выберите от 0 до 100.)

• Каковы текущие реальные поступления при совместной работе отделов для кросс-продаж, кастомизации продуктов и группировке решений для клиентов? (Выберите от 0 до 100.)

• Каков потенциал снижения издержек при передаче лучших практик в отделы вашей компании? (Выберите от 0 до 100.)

• Каково текущее снижение издержек при передаче лучших практик в отделы вашей компании? (Выберите от 0 до 100.)

Потенциал = Максимальная выгода

Текущее состояние = Текущая деятельность

Разрыв = Потенциал — Текущее состояние

Данные по целевому показателю показывают среднее значение в 107 фирмах. Этот показатель основан на исследовании, которое я проводил в европейских и американских компаниях из разнообразных отраслей. Число сотрудников колеблется от 50 до 50 000 (среднее значение — 11 076). Отрасли включают в себя производство, финансовые услуги, хай-тек, легкую промышленность, розничную торговлю, здравоохранение, специализированные услуги, энергетику. Этот образец репрезентативен, но не универсален, поэтому выводы необходимо делать с осторожностью. Инновации означают перекрестные производственные инновации; продажи означают кросс-продажи; издержки означают снижение издержек благодаря передаче лучших практик.

Разрыв, составляющий в этой компании примерно 50 % потенциала (и даже более в кросс-продажах), и есть способ оценки выгоды от сотрудничества. Он показывает дополнительную ценность, которую при соответствующих усилиях принесет взаимодействие.

Хотя это был краткий анализ, сотрудники медиакомпании быстро поняли: сотрудничество — настоящая возможность для развития бизнеса.

Тем не менее такой широкий охват игнорирует различия внутри компании. Во многих организациях разные виды возможностей лежат в разных областях. Два подразделения могут иметь огромный потенциал кросс-продаж, в то время как два других отдела могут обнаружить свои сильные стороны в перекрестных инновациях. Другие отделы могут понять, что у них нет ничего общего с остальными. Реальность предполагает, что вам необходим дифференцированный подход к оценке выгод, о чем будет говориться далее.

Матрица коллаборации

Один из вариантов создания дифференцированного подхода к оценке выгод вашей компании — использовать матрицу коллаборации. Ее смысл в том, чтобы для анализа составить бизнес-пары (например, два отдела образуют пару). Этот систематический метод оценки — пара за парой — может показать возможности взаимодействия.

Давайте рассмотрим компанию, доказавшую полезность данного инструмента. Det Norske Veritas (DNV), чей центральный офис находится на берегу прекрасного Осло-фьорда в Норвегии, специализируется на оценке технического состояния судов и услугах риск-менеджмента. Как и ее конкуренты, например Lloyds Register в Англии, DNV не только проверяет суда, но и проводит сложные технические исследования, чтобы повысить стандарты безопасности морских перевозок.

В этой области нередки бедствия. Катастрофа с «Титаником» в 1912 г., когда погибло 1517 человек, привела к улучшению стандартов безопасности, но чрезвычайные происшествия, такие как гибель судна MS Estonia, по-прежнему имеют место[68]. Во время ночного путешествия передняя дверь круизного парома, использовавшаяся для перемещения машин, отделилась от судна и привела к наклону от 30 до 40 градусов вправо, что практически не позволяло безопасно перемещаться.

Те, кто в конечном счете выжил той ночью, уже находились на палубе к моменту наклона корабля. Но большинства людей там не было. В общей сложности 852 человека затонуло с кораблем в Балтийском море. Впоследствии следователи обнаружили, что замки двери не сработали, автомобильная палуба оказалась затоплена водой, что привело к крену корабля.

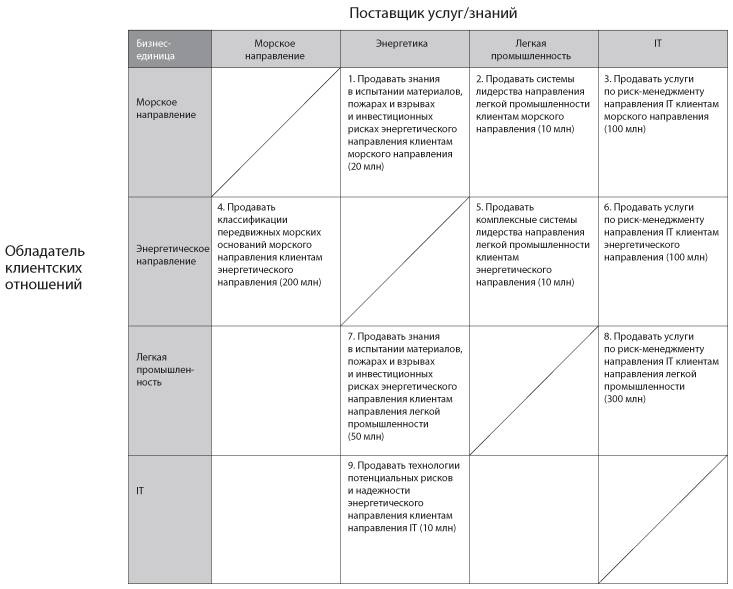

Стремление не допустить столь трагические ситуации превратило DNV в огромную организацию, три сотни офисов которой расположились в сотне стран[69]. Опыт DNV в разработке стандартов безопасности для судов создал хорошую стартовую площадку для внедрения в другие отрасли. Со временем компания открыла новые предприятия в нефтегазовой сфере и также начала оказывать новые услуги, например консалтинг. Но такое распространение бизнеса означает также и децентрализацию компании. Четыре бизнес-единицы занимались каждая своим направлением: море (суда), энергетика (нефтевышки), мелкие отрасли промышленности (пищевая безопасность, здравоохранение и т. д.) и IT.

В 2006 г. новый CEO Хенрик Мадсен, приятный датчанин, проживший много лет в Норвегии, обнаружил интересную возможность в кросс-продажах. Каждый отдел имел установившиеся отношения с клиентами, и можно было бы продавать услуги других юнитов этим клиентам. Возможность сама постучалась в дверь. Команда Мадсена из семи руководителей начала работать в данном направлении. Они первыми увидели каждую бизнес-единицу в виде поставщика услуг и задали вопрос: «Обладаете ли вы чем-нибудь, что другое подразделение могло бы продавать своим клиентам?» Затем похожий вопрос: «Есть ли у вас ценные клиентские отношения, которые другие подразделения могли бы использовать для продажи своих услуг?»

С помощью этого метода команда определила девять парных возможностей кросс-продаж (см. рис. 2.3). Возьмем, к примеру, возможность взаимодействия морского и IT-бизнеса (номер 3в матрице DNV). С тех пор как в современных судах используется множество сложных компьютерных систем, кто-то должен проверять, что эти системы не сломаются и не нанесут огромный ущерб. Данная возможность была замечена Анни Комбель, француженкой, возглавлявшей IT-направление: ее бизнес мог продавать услуги клиентам морского бизнеса. Морской бизнес имел установившиеся отношения с клиентами, IT-бизнес мог предложить услуги — хорошее совпадение, не правда ли?

Рис. 2.3. Матрица коллаборации в DNV

Данный пример показывает, как DNV (фирма, оказывающая профессиональные услуги по риск-менеджменту) определила возможности кросс-продаж среди своих четырех бизнес-единиц. Менеджеры определили девять возможностей, в которых одно из подразделений могло предложить услугу клиенту другого подразделения.

Источник: Мортен Хансен «Трансформация DNV: из разобщенности в рациональную коллаборацию между бизнес-единицами — изменения сверху», кейс 08/2007-5458 (Фонтенбло, Франция: INSEAD, 2007).

Примерные оценки роста прибыли показывают цели на пятилетний период, как было установлено членами правления. В скобках указаны данные в норвежских кронах. Общие возможности роста прибыли составляют примерно 8–10 % прибыли компании.

Матрица DNV содержит кое-что действительно важное — пустые ячейки. Эти зоны B2B-отношений, где возможности взаимодействия отсутствуют. Например, нельзя продать услуги морского направления клиентам направления легкой промышленности.

Как показывает история DNV, матрица коллаборации позволяет руководителям достаточно точно определить, есть ли парные возможности между бизнес-направлениями, и если да, насколько они значительны. Используя этот подход, лидеры занимаются рациональной и многогранной оценкой того, где действительно существуют выгоды, а где их нет.

Не переусердствуйте

Коллаборацией легко увлечься, если думать, что она несет с собой сплошные выгоды. Реальность может быть иной, как обнаружила другая компания. Sterling была крупной компанией в сфере IT-консалтинга с более чем 10 000 сотрудников и более 100 офисов по всей территории США. Она специализировалась на внедрении в крупных компаниях сложных информационных систем, известных как системы управления ресурсами предприятия (ERP-системы) вроде SAP и Oracle. Заключенные контракты порой достигали $50 млн, и отделы продаж упорно гнались за ними в ожесточенной борьбе с такими фирмами, как IBM и Accenture. Как правило, отделу продаж, состоявшему из 4–6 человек, требовалось около двух месяцев на подготовку предложения по внедрению SAP у клиента, например Walt Disney Company. Чтобы произвести впечатление на сотрудников Walt Disney, команда обратилась к другим SAP-экспертам в Sterling за советом по улучшению своего предложения.

Совершенно понятно, что руководство Sterling считало такое сотрудничество полезным. Но точные данные, доказывающие это, отсутствовали. Решив проверить это, мы с коллегой Мартином Хаасом выбрали 182 команды и изучили такой показатель, как время оказанной помощи, чтобы проверить эффективность составленного предложения (сделка либо заключалась, либо нет). Мы сели за компьютер в моем офисе в Гарвардской школе бизнеса, внесли все данные в статистическую программу и на протяжении месяца проводили анализ. На графике показаны результаты по отделам продаж.

Рис. 2.4. Чем больше помощи, тем хуже результат

Источник: результаты данного исследования опубликованы в книге Мартина Хааса и Мортена Хансена «Когда знания могут испортить результаты: ценность организационных возможностей в консалтинговых компаниях», Strategic Management Journal 26, № 1 (2005): 1–24.

Данные: регрессионный анализ на основе данных 105 отделов продаж.

Остановитесь на минуту и взгляните на график. Он демонстрирует нечто странное: чем больше эти команды взаимодействовали с коллегами из Sterling, тем меньшие шансы на заключение контракта они имели. Как такое возможно? Ведь должно быть наоборот: больше помощи — больше вероятность успеха.

Мы ломали голову над этим выводом. Как выяснилось, разгадка таилась в опыте самих команд по продажам.

Для тех отделов, которые возглавлялись старшими партнерами, знавшими все, что можно, о SAP-системах, внешняя помощь оказалась бесполезной. У них уже имелось все необходимое для контрактного предложения, но при этом они исходили из того, что сотрудничество с другими SAP-экспертами пойдет на пользу. Однако оказалось не так. На практике взаимодействие только ухудшало ситуацию — на него были потрачены время и усилия, в то время как отдел продаж не составлял более качественных предложений. Сотрудники отдела перестарались: обладая опытом, они не могли получить преимуществ от сотрудничества с такими же экспертами, как и они сами[70].

Лидеры также могут перегнуть палку, оценивая преимущество размещения разных бизнесов под одной крышей[71]. Когда Дитер Цетше, глава Daimler, продал в 2007 г. Chrysler за жалкий $1 млрд — компанию, которую немецкий автопроизводитель приобрел восемью годами ранее за $36 млрд, — он признал, что они «переоценили потенциал синергии». Ошибка стоимостью в 35 миллиардов! Некоторые исследования доказали, что от 39 до 66 % приобретений не приносят ожидаемой ценности. При этом лидеры продолжают переоценивать потенциал синергии, частично основанной на коллаборации[72].

Не недооценивайте

Также ошибочно недооценивать ситуацию. Неверно полагая, что выгода от сотрудничества невелика или вообще отсутствует, лидеры упускают огромную возможность. Иногда они боятся, что это уменьшит свободу действий, которая так нравится каждой бизнес-единице. Они полагают, зачастую неправильно, что потенциальные преимущества взаимодействия окажутся несопоставимы с потерей предпринимательского духа.

В Bertelsmann, одной из крупнейших европейских медиакомпаний, считали именно так. Ее лидеры настаивали на том, чтобы каждая бизнес-единица — книгоиздательство, научное издательство, журнальное и музыкальное подразделения, музыкальные клубы и телевидение — действовала независимо. Они считали, что необходимости во взаимодействии нет. «Bertelsmann является сугубо децентрализованной организацией. Каждым структурным подразделением управляет менеджер, выступающий в роли предпринимателя большого проекта. Менеджеры таких подразделений, а не совет директоров становятся движущими силами компании», — говорил CEO Гюнтер Тилен[73].

В позиции Тилена содержится дилемма между предпринимательской свободой и коллаборацией: компания должна выбрать что-то одно. Я не согласен. Bertelsmann не воспользовалась возможностью из-за того, что недооценила коллаборацию[74]. Наглядный пример: компания не насаждала взаимодействие между подразделениями, как сделала Amazon.com, и своевременно не запустила собственный онлайн-магазин книг. В результате компания не стала серьезным игроком на рынке онлайн-магазинов книг[75].

И переоценка, и недооценка представляют собой нерациональную коллаборацию. Перспективы сотрудничества не были тщательно взвешены.

Когда говорить «нет» коллаборации?

Нужно ли начинать сотрудничество? Менеджерам необходимо правило, которое помогло бы им решить, когда взаимодействовать, а когда сказать: «Нет, это не тот бизнес-случай. Коллаборация нам не нужна».

Но это правило должно отличаться от обычных правил запуска проектов. Менеджеры должны учитывать два вида дополнительных затрат: альтернативные издержки и издержки сотрудничества.

Проект коллаборации стоит запускать только в том случае, если чистая ценность взаимодействия выше, чем разница между прибылью и суммой издержек. Я называю эту чистую ценность премией коллаборации — ее можно выразить простым равенством:

Премия коллаборации = прибыль от проекта — альтернативные издержки — издержки коллаборации.

Альтернативные издержки становятся ответом на вопрос: «Что еще мы могли бы сделать со временем, усилиями и ресурсами, затраченными на проект коллаборации?» Возможно, есть лучший вариант их использования — проекты с большей прибылью. Альтернативные издержки — это чистый поток денежных средств, который организации упускают, налаживая взаимодействие вместо того, чтобы заниматься чем-то другим.

Издержки коллаборации означают дополнительные проблемы в совместной работе отделов: лишние поездки, время, ушедшее на споры с другими сторонами по поводу целей, затраты на решение конфликтов и остальные неудовлетворительные последствия — задержки, перерасход бюджета, ухудшение качества и снижение продаж (потери могут быть огромными). Издержки коллаборации — затраты наличных средств, вытекающие из всего вышесказанного.

Чтобы понять важность премии коллаборации, давайте еще раз обратимся к DNV и взглянем на процесс сотрудничества, который пошел наперекосяк.

DNV: возможность

В 2006 г. в США 200 человек заразились кишечной палочкой, обнаруженной в шпинате, погиб один двухлетний ребенок[76]. Выяснилось, что бактерия содержалась в продуктах калифорнийской компании Natural Selectin Foods, занимающейся выращиванием шпината и других овощей. Поскольку подобного рода катастрофы заставляют продовольственные компании понервничать, они стремятся обеспечить безопасность процесса производства. Для этого они пользуются услугами специализированных компаний.

С учетом опыта DNV в обеспечении безопасности производства сотрудничество с пищевыми компаниями оказалось интересной возможностью. В 2003 г. две бизнес-единицы — по сертификации и консалтингу — объединились в продовольственной сфере[77]. Бизнес по сертификации проверял цепь производства продуктов и выдавал сертификаты полной безопасности. Бизнес по риск-консалтингу работал с пищевыми компаниями и помогал им снизить риск в цепи производства[78].

Первоначальные оценки были многообещающими: если два бизнеса работали по отдельности, они могли увеличить прибыль на 50 % в 2004–2008 гг. Если же они начинали взаимодействовать, рост прибыли составил бы 200 %. Ожидаемый чистый поток денежных средств составлял $40 млн[79]. Казалось, проект однозначно стоило принять.

Реальные затраты

Но подразделение по консалтингу не оценило альтернативные издержки — другие способы использования имеющихся ресурсов. Как выяснилось, пищевая отрасль не была приоритетной. Более выгодным вариантом было оказание услуг по риск-консалтингу для IT-направления. Было бы лучше, если бы направление консалтинга приложило усилия в сегменте, не нуждающемся во взаимодействии с другими бизнес-единицами. Продолжая работать с пищевой отраслью, направление консалтинга упустило другую возможность — возможно, с чистым денежным потоком в $25 млн (несложно рассчитать эти цифры: это денежный поток от наиболее перспективного непринятого проекта).

Вторая проблема заключалась в слишком высоких издержках коллаборации; организация не была готова к сотрудничеству (прежде всего менеджеры оценивались только по результатам их бизнес-единиц). В перекрестной команде возникали ссоры, росло недоверие двух сторон друг к другу. По словам одного из менеджеров о недальновидном отношении, многие были настроены на разобщенность. Другой менеджер говорил: «Члены команд пытались сохранить своих клиентов. Сотрудники сертификационного направления боялись адресовать сотрудников направления консалтинга к своим клиентам». В итоге два подразделения не согласились строить общую базу клиентов. Последствием стало сокращение предварительных оценок, особенно роста продаж услуг новым для каждого направления клиентам (эти цифры подсчитать сложнее; в данном случае продажи упали из-за конфликтов — примерно на $20 млн от чистого потока денежных средств).

Ниже представлены приблизительные оценки, которые я сделал при подготовке кейса по DNV, но они раскрыли реальные цифры в долларах.

Премия коллаборации = прибыль проекта — альтернативные издержки — издержки коллаборации

–$5 млн = $40 млн — $25 млн — $20 млн

С учетом того, что премия коллаборации была отрицательной, DNV не следовало бы продолжать данный проект.

Поражение

Что произошло дальше? По ходу развития проекта оба вида издержек доставляли неприятности команде. Направление консалтинга не сосредоточилось на работе с пищевыми компаниями, так как было больше привязано к IT-направлению. Альтернативные издержки оказались огромными, и консультантов отстранили от продовольственных проектов. К тому же конфликтов между двумя командами становилось все больше, и это вело к росту издержек коллаборации в форме потери прибыли от кросс-продаж. К осени 2005 г. прибыли отставали от плана, и проект был остановлен. В действительности альтернативные издержки и издержки коллаборации загубили проект.

Выводы? Менеджеры должны тщательно оценивать альтернативные издержки и издержки коллаборации и отказываться от сотрудничества в случае, если премия коллаборации отрицательная и ведет к убыткам. Это означает быть рациональным в отношении оценки перспектив взаимодействия.

Возможно, вы подумали: «Эти перспективы очень сложно оценить заранее. Все мы крепки задним умом». В этом есть смысл. Но менеджеры и так проводят огромную работу по оценке прибыли от проектов; так разве усилия и энергия, затраченные на оценку альтернативных издержек и издержек коллаборации, слишком обременительны при условии, что издержки могут разрушить проект?

Из примера DNV можно извлечь другой важный урок. В последнем равенстве издержки коллаборации составляют $20 млн — этого достаточно, чтобы не отклонить проект. Но давайте представим, что издержки коллаборации низки. Предположим, что члены команды доверяли друг другу. Представим, что они не держали в тайне взаимоотношения с клиентами, а вместо этого стремились к кросс-продажам. Допустим, они создали общую клиентскую базу для кросс-продаж. Если бы издержки коллаборации были низкими, тогда премия коллаборации была бы положительной и все свидетельствовало бы об успешном ведении проекта.

В конце концов издержки коллаборации высоки в тех компаниях, где действуют барьеры — в данном случае это люди, не желающие делиться контактами клиентов. Работа лидера состоит в том, чтобы выявить эти барьеры, устранить их и снизить издержки коллаборации практически до нуля.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК