Мини-кейс 12.1

Мини-кейс 12.1

Предположим, что байер (менеджер по закупкам) магазина приобрел 200 портмоне по 30 долл. каждое. Часть портмоне будут проданы в рознице по 70 долл., маржа 57,1 %, а часть, вероятно, уйдет после уценки до 50 долл., маржа составит в этом случае только 40 %.

Возникает вопрос: сколько портмоне необходимо продать по 70 долл., прежде чем для ускорения оборота можно будет провести уценку портмоне, обеспечив получение итоговой маржи на уровне норматива 52 %, что соответствует средней цене продажи без уценки, с уценкой в 62,5 долл.? Решить эту задачу довольно просто.

Пример соотношений показателей рентабельности продаж (маржи к цене реализации) и рентабельности к издержкам (маржи к затратам на закупку товара)

Примем за x число портмоне, проданных по 70 долл., и решим уравнение относительно этой величины. Тогда мы получаем, что x равен 140 шт. Таким образом, только после продажи 140 портмоне по 70 долл., если темп продаж упадет и оборачиваемость замедлится, мы можем провести уценку до 50 долл., не рискуя, что получим в итоге среднюю цену ниже расчетной, итоговую маржу ниже расчетной 52 %.

Аналогичного рода задачу мы можем решить следующим образом. Байер магазина женского белья планирует закупить коллекцию товара для летнего сезона, которая должна принести выручку в размере 300 тыс. долл. При этом он хочет обеспечить маржу (прибыльность продаж по этой сезонной коллекции) на уровне 50 %. Потери выручки по данной продукции будут очень малы, их можно не учитывать. При этом мы знаем, что байер уже потратил на закупку товара 75 тыс. долл. и полагает, что реализация закупки товара принесет доход в размере 175 тыс. долл.

Спрашивается, какую наценку байеру необходимо иметь по остатку закупок для летнего сезона, чтобы обеспечить целевую маржу, т. е. прибыльность продаж, на уровне 50 %. Решим эту задачу, используя введенные нами данные.

Легко рассчитать, что по остальной части коллекции необходимо иметь маржу не ниже чем 40 %, чтобы за счет этого обеспечить желаемый средний показатель прибыльности, а точнее, выигрышности продаж.

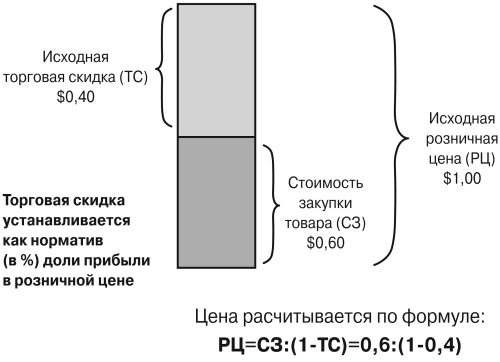

Теперь, используя описанные выше зависимости, мы можем начать расчеты розничных цен. Вначале опишем, как определяется розничная цена реализации в случае, когда нам известны издержки и задана наценка в процентах к издержкам. В этом случае цену реализации мы рассчитываем по следующей формуле:

Напротив, если мы знаем наши издержки и задана торговая скидка в процентах от цены реализации, то розничная цена рассчитывается по следующей формуле:

В этом случае модель розничного ценообразования может быть представлена так, как это показано на рис. 12.3.

Рис. 12.3

Установление розничной цены на основе издержек (стоимости закупки товара) и наценки в процентах к розничной цене

Иными словами, исходная розничная цена при затратном подходе может быть рассчитана по любой из следующих формул:

При всей простоте эти формулы дают уже основание для некоторых аналитических расчетов. Они позволяют определить, например, какую предельную цену за товар может заплатить розничный торговец, если ему понятно, какая должна быть конечная цена реализации в том конкретном окружении, в котором он находится, и ему известна та величина наценки, которую он хочет при продаже этого товара получить. Скажем, если он желает продать какой-то товар за 8 долл. за единицу и при этом намерен получить 40 %-ную торговую скидку к цене реализации, тогда можно рассчитать предельную цену, которую он в этом случае может уплатить за товар производителю или оптовику.

Этот расчет проводится исходя из описанной выше зависимости:

тогда:

и соответственно получаем:

0,40 х 8 долл. = 8 долл. — Стоимость закупки товара.

Стоимость закупки товара = 8 долл. — (0,40 х 8 долл.) = 8 долл. — 3,2 долл. = 4,8 долл.

Аналогично решаем задачу расчета розничной цены в случае, когда нам известна стоимость закупки товара и задана величина торговой скидки. При этом мы исходим из следующей формулы:

Розничная цена = Стоимость закупки товара + Маржа. (12.12)

Допустим теперь, что стоимость закупки — 12 долл., и мы знаем, что торговая скидка составляет 40 % от цены реализации. Но если наценка составляет 40 % от цены продажи, то издержки должны составлять, соответственно, 60 %, поскольку в совокупности издержки и наценка образуют 100 % от цены реализации. Отсюда без труда можно найти, что цена реализации в этом случае должна составлять 20 долл. (если 12: 0,6 = х: 1, то х = (12 х 1)/0,6).

Когда мы занимаемся формированием цен розничной торговли, то очень важно оперировать не только средними издержками, но и предельными, поскольку условия закупки могут меняться в зависимости от объема, и, соответственно, мы должны учесть эти параметры при нашем ценообразовании. Скажем, при прямой дистрибуции, когда производство и продажа сосредоточены в одной и той же фирме, производственный дивизион должен укладываться в предельную величину издержек, определяемую на основе приемлемой розничной цены реализации. Иными словами, это модель ценообразования, которую иногда называют модель «спрос минус», т. е. спрос минус издержки, по которым товар должен быть произведен, чтобы получить желаемую массу прибыли. Расчет предельной величины издержек в этом случае осуществляется на основе следующих формул: розничная цена, умноженная на 100, минус желаемая величина наценки.

Например, если предельная розничная цена равна 140 долл., а фирма хочет иметь наценку на уровне не ниже 45 %, тогда предельные издержки производства или, соответственно, стоимость закупки у поставщика данного товара составит, как легко просчитать, не более 77 долл. [140 х (100–45): 100 = 140 х 0,55]. Это будет тот предельный уровень цены, который компания может установить для своих байеров, осуществляющих закупку товара у поставщиков или у производителя.

Как мы видели выше, основной инструмент затратного розничного ценообразования — величина маржи в цене, рассчитываемая с помощью либо наценки, либо торговой скидки. Соответственно вопрос обоснования величины этой маржи имеет весьма существенное значение для любой торговой фирмы, и потому мы далее обсудим эту проблему подробнее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мини-кейс 3.1

Мини-кейс 3.1 Предположим, что деятельность фирмы до сих пор характеризовалась следующими результатами (табл. 3.1):Таблица 3.1 Маркетологи фирмы предлагают снизить цену до 3750 руб. и обещают, что продажи удвоятся. На запрос, во что фирме обойдется производство вдвое большего

Мини-кейс 4.4

Мини-кейс 4.4 Примером использования скидок для поощрения комплексной закупки товара может служить организация продаж знаменитой энциклопедии «Британника». Набор товаров, предлагавшийся издателем этой энциклопедии, включал следующие элементы[8]: Таким образом,

Мини-кейс 6.2

Мини-кейс 6.2 Допустим, что доля стоимости аккумулятора в цене изготавливаемых вами электронных часов равна 10 %. Раньше срок его службы составлял три года. Но в результате совместной работы инженеров и химиков вам удалось увеличить его до пяти лет. Может показаться, что это

Мини-кейс 7.2

Мини-кейс 7.2 С такого рода ситуацией мы сталкиваемся сейчас на рынке средств для воспроизведения музыки. В первые годы после массового выброса на рынок проигрывателей компакт-дисков могло создаться впечатление, что изготовители проигрывателей для виниловых дисков,

Мини-кейс 7.3

Мини-кейс 7.3 Какими бы заманчивыми ни были рекламы зарубежных кондитерских товаров и их красивые упаковки, реальный вкус этих продуктов питания можно определить, только купив и съев их. В этой и сходных ситуациях покупатель часто предпочитает не рисковать и даже

Мини-кейс 8.2

Мини-кейс 8.2 К чему приводит неумение заниматься стратегическим планированием, хорошо видно на примере неудачи, постигшей бухгалтерские и консультационные фирмы США в начале 80-х гг. Такие фирмы оказывают организациям других отраслей услуги по организации и ведению

Мини-кейс 8.3

Мини-кейс 8.3 Крупная европейская фирма сумела в течение ряда лет сформировать достаточно стабильную ситуацию на своем рынке, и ее доля в продажах почти не менялась год от года. Однако сложившееся равновесие могло быть нарушено действиями сильного иностранного

Мини-кейс 8.4

Мини-кейс 8.4 В начале 80-х гг. американская строительная промышленность пережила период тяжелого спада, из которого вышла с большим трудом. Предсказать этот спад не смогли ни аналитики большинства фирм отрасли, ни специалисты по макроэкономическому прогнозированию.

Мини-кейс 8.5

Мини-кейс 8.5 К началу 90-х гг. автомобильная фирма Chrysler имела самую большую долю в продажах на американском рынке машин типа «мини-вэн», что приносило фирме высокие прибыли и, естественно, вызывало зависть конкурентов. Некоторые из них начали готовить к производству

Мини-кейс 8.6

Мини-кейс 8.6 В США существует целый ряд торговых фирм (Price Club, Costko и др.], выбравших в качестве коммерческой стратегии работу с покупателями, которых можно обслуживать с минимальными затратами.Соответственно, в продовольственных магазинах этих фирм не найдешь красивых

Мини-кейс 9.1

Мини-кейс 9.1 Например, российский маркетолог, который попытался бы осенью 1996 г. сделать некоторые оценки возможного влияния изменения цены на сбыт определенной марки мониторов для персональных компьютеров, опираясь на данные о продажах в аналогичный период 1995 г.,

Мини-кейс 9.2

Мини-кейс 9.2 В качестве примера типичного маркетингового исследования чувствительности покупателей к уровню цен (эластичности спроса по цене) можно привести работу, выполненную американскими исследователями Рокни Г. Уолтерсом (Университет Индианы, Блумингтон) и

Мини-кейс 13.1

Мини-кейс 13.1 Классическим примером такого рода неразумной кастомизации является розничное ценообразование, которое было предложено компанией Coca-Cola.Coca-Cola решила начать установку первого в мире автомата по продаже напитков, способного учитывать соотношение спроса и

Мини-кейс 13.2

Мини-кейс 13.2 Публикация в прессе отрывных талонов на право приобретения товара или услуги со скидкой стала использоваться в российской практике с 1996 г. И сразу же стало очевидно, что этот метод, широко применяемый за рубежом, вполне успешен и в наших условиях.По оценке

Мини-кейс 13.3

Мини-кейс 13.3 В 1980-х гг., подстегиваемые избытками площадей розничных продаж и при этом лишь скромным приростом объемов продаж, розничные торговцы в США увеличили использование распродажных мероприятий.Например, сеть Sears, Roebuck and Company в 1988 г. продала 55 % своих товаров по

Мини-кейс 13.4

Мини-кейс 13.4 Возьмем для примера работающую в США торговую сеть ShopKo, у которой 135 магазинов в 23 штатах страны, а численность персонала составляет более 25 тыс. человек. Несколько лет назад у них возникла проблема с продажей эластичных нейлоновых брюк. Брюки были вполне