Мини-кейс 3.1

Мини-кейс 3.1

Предположим, что деятельность фирмы до сих пор характеризовалась следующими результатами (табл. 3.1):

Таблица 3.1

Маркетологи фирмы предлагают снизить цену до 3750 руб. и обещают, что продажи удвоятся. На запрос, во что фирме обойдется производство вдвое большего объема продукции, бухгалтерия дала цифру 70 000 руб. Итак, после снижения цены результаты деятельности фирмы должны быть следующими (табл. 3.2):

Таблица 3.2

На первый взгляд все нормально. Средние издержки производства составляют при удвоенном объеме выпуска 3500 руб. (70 000/20), а реализация идет по цене 3750 руб., что обеспечивает получение 250 руб. прибыли с каждой проданной единицы. Но проверим приемлемость снижения цены на основе расчета не только валовых и средних, но и маржинальных показателей.

Для этого определим маржинальные издержки производства 11–20-й ед. продукции. Получить эту величину можно с помощью следующей упрощенной схемы расчета:

где МС11–20 — маржинальные издержки производства 1 ед. продукции в диапазоне 11–20 шт.;

ВИ — прирост валовых издержек производства при увеличении объема выпуска;

К — прирост количества изготовляемых товаров.

Таким образом, расчет маржинальных издержек показывает неприемлемость для фирмы такого варианта коммерческой политики, поскольку чем больше она будет продавать сверх исходных 10 шт., тем меньше будет валовая прибыль. Такая ситуация возникла вследствие превышения маржинальных издержек производства 11–20-й ед. продукции над ценой реализации этой продукции. В результате каждая проданная единица продукции из второго десятка принесет фирме убыток в 250 руб. (3750–4000].

Анализ мини-кейса 3.1 может вызвать вопрос: почему рост объемов производства привел в данном случае к столь резкому росту средних издержек (себестоимости единицы продукции)? Не противоречит ли это общеизвестной логике проявления эффекта масштаба: чем больше масштаб производства, тем меньшая величина постоянных издержек приходится на каждую единицу выпущенной продукции и тем соответственно ниже средние издержки и выше прибыльность продаж?

Причин, по которым рост масштабов производства может приводить не к снижению, а к росту себестоимости единицы продукции, в практике можно найти немало, и поэтому мы ограничимся перечислением лишь наиболее часто встречающихся:

1) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки, но только по более высокой цене, чем у прежнего поставщика;

2) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки по той же цене, что и прежний, но добираться до него дальше и это влечет за собой рост транспортных издержек;

3) необходимость организации производства дополнительной партии продукции во вторую смену, но объем заказа не обеспечивает загрузки персонала и оборудования на протяжении всей смены;

4) необходимость увеличения расходов на рекламу и различные промоушн-акции, чтобы расширить границы рынка и получить возможность продавать дополнительно произведенную массу продукции.

Отсюда следует, что любой фирме необходимо строить систему учета издержек так, чтобы можно было определять не только общую их сумму и средние величины, но и маржинальные издержки, иначе решения об объемах производства и ценах могут оказаться ошибочными. На практике это означает, что в фирме должен быть налажен попроцессный и особенно позаказный метод учета издержек, но в отечественных фирмах это пока является скорее исключением, чем правилом.

Между тем без использования этих методов анализ, проведенный в мини-кейсе 3.1, был бы просто невозможен. Если бы на этом предприятии применялся только «котловой» метод учета издержек, то бухгалтер на вопрос о том, во что обойдется изготовление 20 единиц продукции, искал бы ответ совсем по-иному. Он бы поделил валовые издержки при производстве 10 шт. (30 000 руб.) на количество изготовленной продукции, получил бы средние издержки в 3000 руб. и умножил эту цифру на новое количество продукции (20 шт.), получив в итоге сумму в 60 000 руб., что не позволило бы менеджерам реально обнаружить невыгодность обсуждаемого ценового решения.

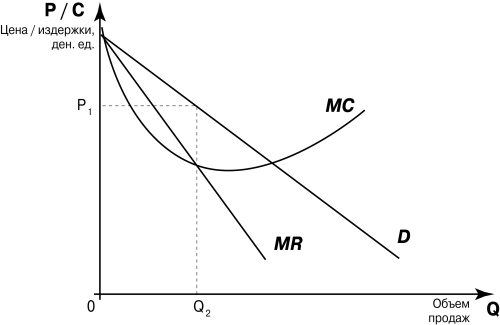

2. Фирма может варьировать не только объемы продаж, но и цены и не является при этом монополистом, при анализе вариантов ее действий мы обнаружим закономерности, которые иллюстрирует рис. 3.3.

Здесь та же логика определения оптимальных объемов продаж (их следует наращивать до тех пор, пока маржинальные издержки не сравняются с маржинальной выручкой) проявляется уже в столкновении со спросом. И это означает, что продать больший объем товаров фирма сможет лишь при снижении на них цен («соскальзывая по кривой спроса»). Но снижение цен порождает двоякий эффект: с одной стороны, возрастает число единиц товара, которое можно продать; с другой — сокращается выручка, получаемая от продажи каждой дополнительной единицы товара.

Рис. 3.3

Выбор наиболее рациональных объемов продаж при возможности варьирования ценой в зависимости от характера рыночного спроса

Именно поэтому на рис. 3.3 кривая маржинальной выручки от продаж (MR) опускается более отвесно, чем кривая рыночного спроса (D).

Накладывая на график, показанный на рис. 3.3, еще и кривую маржинальных издержек, мы достигаем двоякого результата:

1) находим тот предельный объем продаж (Q2), при котором маржинальные издержки (MC) уравниваются с маржинальной выручкой (MR);

2) находим ту цену (Р1), при которой возможно продать такой объем товаров.

Таким образом, если фирма ставит своей основной задачей максимизацию прибыли и обладает полной информацией о рыночном спросе, а также о своих маржинальных затратах и производственных возможностях, то ее менеджеры на основе вышеописанных закономерностей получают возможность выработать оптимальную коммерческую политику, т. е. определить оптимальный объем продаж и цену, при которой весь этот объем может быть продан.

Однако на практике, как было показано выше, получить полную информацию о рыночном спросе практически нереально и приходится довольствоваться лить определенными допущениями. И все же даже в таких условиях понимание взаимосвязи объемов продаж, маржинальных издержек, маржинальной выручки и цены помогает находить решения, достаточно приближенные к оптимальным. И в последующих главах будет показано, как этого можно добиться.

Завершая обсуждение теоретических аспектов ценообразования, которые должны учитываться при затратном ценообразовании, отметим, что в зависимости от типа товаров (рынков) и позиции, занимаемой той или иной фирмой, можно разделить все фирмы на две группы.

1. Фирмы, формирующие цены (ценоискатели). Эти фирмы обладают рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от конкурентов. Такие ситуации характерны для рынков монополистической конкуренции и олигополии.

2. Фирмы, следующие рыночным ценам (ценополучатели). Эти фирмы обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому им не остается ничего иного, как продавать свои товары по цене, сложившейся на рынке (такие ситуации характерны для рынков совершенной конкуренции и рынков с доминирующими фирмами-лидерами).

Соответственно, фирмы первой группы могут и должны разрабатывать собственную ценовую политику, тогда как для фирм второй группы эта задача неактуальна: в основе их коммерческой политики лежит управление объемами производства, качеством продукции и затратами.

Поэтому далее, обсуждая различные аспекты ценовой политики, мы будем постоянно иметь в виду именно фирмы первой группы, которые способны и должны формировать собственную политику.

Рассматривая вопрос о том, как эти фирмы могут повысить эффективность и адекватность своего затратного ценообразования, нужно прежде всего описать классическую модель расчета цен по такой схеме, а затем поэлементно обсудить, как эту модель можно улучшить.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мини-кейс 3.1

Мини-кейс 3.1 Предположим, что деятельность фирмы до сих пор характеризовалась следующими результатами (табл. 3.1):Таблица 3.1 Маркетологи фирмы предлагают снизить цену до 3750 руб. и обещают, что продажи удвоятся. На запрос, во что фирме обойдется производство вдвое большего

Мини-кейс 4.4

Мини-кейс 4.4 Примером использования скидок для поощрения комплексной закупки товара может служить организация продаж знаменитой энциклопедии «Британника». Набор товаров, предлагавшийся издателем этой энциклопедии, включал следующие элементы[8]: Таким образом,

Мини-кейс 6.2

Мини-кейс 6.2 Допустим, что доля стоимости аккумулятора в цене изготавливаемых вами электронных часов равна 10 %. Раньше срок его службы составлял три года. Но в результате совместной работы инженеров и химиков вам удалось увеличить его до пяти лет. Может показаться, что это

Мини-кейс 7.2

Мини-кейс 7.2 С такого рода ситуацией мы сталкиваемся сейчас на рынке средств для воспроизведения музыки. В первые годы после массового выброса на рынок проигрывателей компакт-дисков могло создаться впечатление, что изготовители проигрывателей для виниловых дисков,

Мини-кейс 7.3

Мини-кейс 7.3 Какими бы заманчивыми ни были рекламы зарубежных кондитерских товаров и их красивые упаковки, реальный вкус этих продуктов питания можно определить, только купив и съев их. В этой и сходных ситуациях покупатель часто предпочитает не рисковать и даже

Мини-кейс 8.2

Мини-кейс 8.2 К чему приводит неумение заниматься стратегическим планированием, хорошо видно на примере неудачи, постигшей бухгалтерские и консультационные фирмы США в начале 80-х гг. Такие фирмы оказывают организациям других отраслей услуги по организации и ведению

Мини-кейс 8.3

Мини-кейс 8.3 Крупная европейская фирма сумела в течение ряда лет сформировать достаточно стабильную ситуацию на своем рынке, и ее доля в продажах почти не менялась год от года. Однако сложившееся равновесие могло быть нарушено действиями сильного иностранного

Мини-кейс 8.4

Мини-кейс 8.4 В начале 80-х гг. американская строительная промышленность пережила период тяжелого спада, из которого вышла с большим трудом. Предсказать этот спад не смогли ни аналитики большинства фирм отрасли, ни специалисты по макроэкономическому прогнозированию.

Мини-кейс 8.5

Мини-кейс 8.5 К началу 90-х гг. автомобильная фирма Chrysler имела самую большую долю в продажах на американском рынке машин типа «мини-вэн», что приносило фирме высокие прибыли и, естественно, вызывало зависть конкурентов. Некоторые из них начали готовить к производству

Мини-кейс 8.6

Мини-кейс 8.6 В США существует целый ряд торговых фирм (Price Club, Costko и др.], выбравших в качестве коммерческой стратегии работу с покупателями, которых можно обслуживать с минимальными затратами.Соответственно, в продовольственных магазинах этих фирм не найдешь красивых

Мини-кейс 9.1

Мини-кейс 9.1 Например, российский маркетолог, который попытался бы осенью 1996 г. сделать некоторые оценки возможного влияния изменения цены на сбыт определенной марки мониторов для персональных компьютеров, опираясь на данные о продажах в аналогичный период 1995 г.,

Мини-кейс 9.2

Мини-кейс 9.2 В качестве примера типичного маркетингового исследования чувствительности покупателей к уровню цен (эластичности спроса по цене) можно привести работу, выполненную американскими исследователями Рокни Г. Уолтерсом (Университет Индианы, Блумингтон) и

Мини-кейс 13.1

Мини-кейс 13.1 Классическим примером такого рода неразумной кастомизации является розничное ценообразование, которое было предложено компанией Coca-Cola.Coca-Cola решила начать установку первого в мире автомата по продаже напитков, способного учитывать соотношение спроса и

Мини-кейс 13.2

Мини-кейс 13.2 Публикация в прессе отрывных талонов на право приобретения товара или услуги со скидкой стала использоваться в российской практике с 1996 г. И сразу же стало очевидно, что этот метод, широко применяемый за рубежом, вполне успешен и в наших условиях.По оценке

Мини-кейс 13.3

Мини-кейс 13.3 В 1980-х гг., подстегиваемые избытками площадей розничных продаж и при этом лишь скромным приростом объемов продаж, розничные торговцы в США увеличили использование распродажных мероприятий.Например, сеть Sears, Roebuck and Company в 1988 г. продала 55 % своих товаров по

Мини-кейс 13.4

Мини-кейс 13.4 Возьмем для примера работающую в США торговую сеть ShopKo, у которой 135 магазинов в 23 штатах страны, а численность персонала составляет более 25 тыс. человек. Несколько лет назад у них возникла проблема с продажей эластичных нейлоновых брюк. Брюки были вполне