12.1 Расчет розничных цен по затратной модели

12.1

Расчет розничных цен по затратной модели

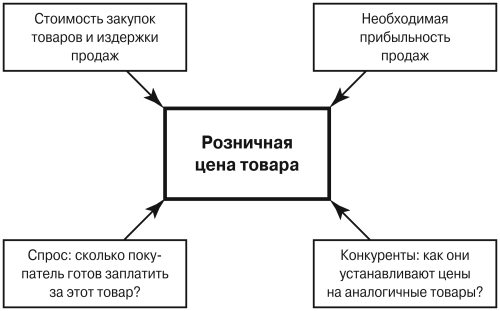

Какая бы стратегия ценообразования ни была выбрана розничной торговой фирмой, расчет ее специалистами розничных цен должен предполагать влияние ряда важнейших факторов (рис. 12.1).

Рис. 12.1

Факторы, влияющие на установление цены в розничной торговле

Как видим, здесь первым фактором является стоимость закупки товара и издержки продаж, т. е. выплаты поставщикам и те затраты, которые необходимо осуществить розничному предприятию при той или иной модели подачи, выкладки, рекламы и организации продажи товара.

Второй фактор — необходимая прибыльность продаж, позволяющая окупить стоимость денег, вложенных в развитие торгового бизнеса ранее, и получить чистую прибыль для его развития в дальнейшем.

Третий фактор, от которого невозможно уйти на рынке, — спрос, т. е. готовность покупателя заплатить за товар ту или иную цену в зависимости от того, каков уровень его дохода.

И наконец, четвертый фактор, неизбежно присутствующий в рыночной среде, — конкуренты: как они устанавливают цены на аналогичные товары, как они меняют эти цены, как соотносится ассортимент данного ритейлера и их ассортимент, как соотносятся его цены и их цены.

Соответственно эффективная модель розничного ценообразования в торговой фирме должна включать технологии учета всех этих факторов для решения стратегических и финансово-экономических целей, которые были поставлены ее топ-менеджерами.

Первым шагом вполне закономерно может стать обоснование розничной цены в части первых двух факторов из тех, что перечислены на рис. 12.1: необходимой прибыльности продаж и издержек мерчендайзинга и продаж. Начав с такого (затратного по своей сути) ценообразования, торговая компания далее может продвигаться к более тонким и эффективным решениям, основанным на понимании психологии покупателей и принципах конкурентного позиционирования.

Учитывая это, рассмотрим вначале методы расчета розничной цены на основе издержек, т. е. затратное розничное ценообразование. Цена в этой модели определяется следующими факторами:

1) стоимостью закупки товара у производителя или поставщика;

2) планируемыми (прогнозируемыми) потерями товара в период его нахождения в розничном предприятии;

3) целевой итоговой наценкой (скидкой), ниже которой предприятие не хочет опускаться.

В итоге мы получаем схему расчета розничной цены:

1) определяем желаемую величину маржи, выражая ее в виде либо исходной наценки в процентах к стоимости закупки товара (издержкам), либо исходной торговой скидки в процентах к желаемой розничной цене;

2) рассчитываем начальную розничную цену на основе стоимости закупки товаров и исходных значений либо торговой наценки, либо торговой скидки.

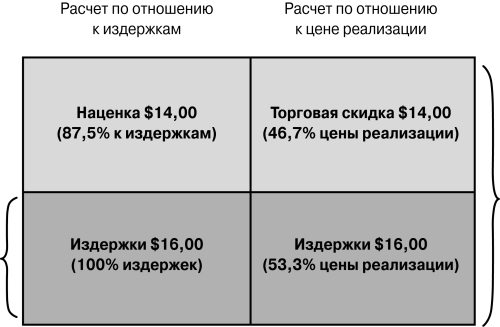

Начнем с определения тех терминов, которыми мы далее будем пользоваться, и прежде всего поясним, что такое «маржа».

Маржа равна разнице между ценой реализации товара и издержками по его приобретению, т. е. она по своей величине эквивалентна выигрышу (о нем мы говорили в гл. 6) или валовому доходу (но не прибыли!) от продаж.

Рис. 12.2

Взаимосвязь величины наценки, рассчитанной по отношению к издержкам, и торговой скидки, рассчитанной по отношению к цене реализации

Иными словами:

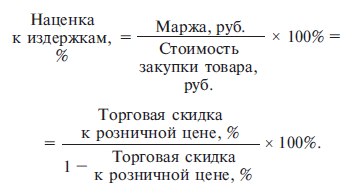

Маржа, руб. = Розничная цена — Стоимость закупки товара (12.1)

При этом мы можем выразить абсолютную величину маржи (по отношению к различным основаниям) как долю от цены или как пропорцию к издержкам на закупку товара (рис. 12.2).

Если мы рассматриваем формирование розничной цены от издержек, то мы используем наценку, составляющую 87,5 % к издержкам или численно равную 14 долл., что в совокупности затрат на приобретение товара в 16 долл. дает нам цену в 30 долл. Или мы можем рассматривать торговую скидку в размере 46,7 % от цены реализации, что при цене приобретения, равной 16 долл., дает нам те же самые 30 долл.

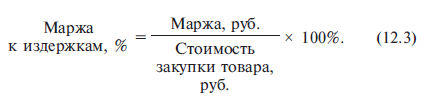

В зависимости от того, какой вариант мы выбрали, базовые формулы расчета маржи могут быть записаны следующим образом.

Если мы рассчитываем маржу как торговую скидку в процентах от цены реализации, тогда делаем это по формуле:

Если мы выражаем маржу в форме наценки в процентах к издержкам (затратам на закупку товара), тогда уравнение расчета маржи имеет следующий вид:

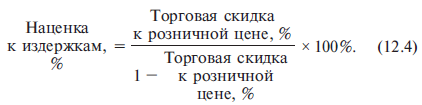

Поскольку речь идет об одних и тех же величинах и одной и той же цене реализации, то далее мы можем построить зависимости между наценкой в процентном отношении к цене реализации и наценкой в процентом отношении к издержкам приобретения товара. Эти зависимости выражены следующими формулами, позволяющими рассчитать маржу в процентах к цене реализации, если нам известна маржа в процентах к издержкам, или найти маржу в процентах к издержкам, если нам известна маржа в процентах к цене реализации:

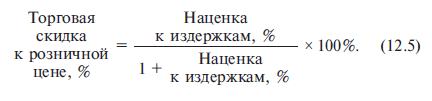

Поскольку мы уже говорили о том, что ставки наценки к издержкам (стоимости закупки товара) и ставки торговой скидки к розничной цене определенным образом связаны между собой, то не так трудно построить модель соотношения этих ставок. Для этого мы используем уравнение следующего вида:

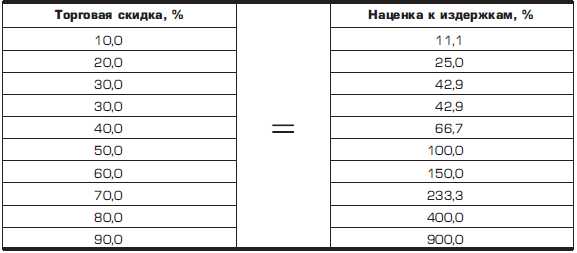

Это позволяет легко определить, какая рентабельность к издержкам на закупку товара должна быть нами использована при расчете розничных цен, чтобы обеспечить получение целевого уровня торговой скидки, которая, по сути, характеризует рентабельность продаж, поскольку представляет собой отношение валовой маржи к валовой выручке от продаж (табл. 12.1). И наоборот, какую торговую скидку нам необходимо использовать при расчете розничных цен, если в данной торговой компании менеджмент уделяет основное внимание достижению нужной рентабельности к затратам на закупку товара (торговой наценке к издержкам мерчендайзинга).

Существует четыре причины, почему в практике ритейла одни фирмы оперируют показателем наценок, а другие — величиной торговой скидки:

1) это позволяет учесть значительную дифференциацию размеров прибыли, включаемой в розничные цены товаров различных товарных групп;

2) дает возможность учесть различия в уровнях инвестиций, необходимых для организации продаж различных товарных групп;

Таблица 12.1

Пример соотношений показателей рентабельности продаж (маржи к цене реализации) и рентабельности к издержкам (маржи к затратам на закупку товара)

3) создает условия для более точного учета различий в усилиях и квалификации торгового персонала, обеспечивающего продажи разных товарных групп;

4) позволяет ритейлеру точнее проводить расчеты, необходимые для эффективного использования модели «убыточного лидера продаж» для повышения притока покупателей в магазин.

Отметим, что при всей простоте описанных выше моделей расчета розничных цен владение ими дает нам возможность более четко решать некоторые прикладные задачи розничного ценообразования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Линейный супервайзер, менеджер в розничных продажах

Линейный супервайзер, менеджер в розничных продажах Непосредственно управляют торговым персоналом в розничных сетях или торговых центрах. Области ответственности включают управление закупками, бюджетированием, ведением счетов, работой персонала.К основным

Базовая формула розничных продаж

Базовая формула розничных продаж Прибыль в розничной компании зависит от следующих параметров:Leads – количество входящих обращений в вашу компанию;Конверсия отдела продаж – процент заключаемых сделок. Показывает, насколько качественно отрабатываются входящие

Глава 12 Методы обоснования розничных цен

Глава 12 Методы обоснования розничных цен 12.1. Расчет розничных цен по затратной модели:четыре основных фактора формирования розничной цены;затратное розничное ценообразование.12.2. Обоснование величины торговой скидки (маржи):как правильно рассчитывать торговые скидки

12.4 Формирование розничных цен с учетом информации о спросе

12.4 Формирование розничных цен с учетом информации о спросе По мере того как розничная торговая фирма набирается опыта и приобретает более глубокие знания о рынке (а главное — учится эти знания сохранять и использовать), она обретает возможность сделать следующий шаг к

14.1 Два подхода к управлению динамикой розничных цен

14.1 Два подхода к управлению динамикой розничных цен В сегодняшнем мировом ритейле (во всяком случае — в торговле товарами массового спроса) идет жесткая конкуренция между двумя основными подходами к управлению динамикой розничных цен, а именно стратегией ЕНЦ и

Дизайн розничных магазинов, ориентированный на покупателя

Дизайн розничных магазинов, ориентированный на покупателя Дизайн, которому Стив придавал первостепенное значение во всех своих продуктах, стал не менее важным фактором и при создании фирменных магазинов Apple. Потребители всегда в восторге от всего, связанного с Apple, хотя

Развитие розничных сетей в России

Развитие розничных сетей в России Условия для развития розничных сетей на рынке России на настоящем этапе, в связи с вышеизложенным, могут показаться просто идеальными. Кто же сегодня начинает диктовать условия на розничном рынке страны, а не только в крупных городах или

Как осуществлять мерчендайзинг в розничных сетях

Как осуществлять мерчендайзинг в розничных сетях Данная тема широко освещается в литературе и не всегда отражает реальное положение вещей. Более того, применение различных форм этих услуг компанией-поставщиком может привести не только к увеличению объемов продаж, но и

Модели присутствия частных марок в розничных сетях

Модели присутствия частных марок в розничных сетях С накоплением средств появилась возможность диверсификации бизнеса в другие направления деятельности, в том числе и создания направлений по продаже Private Label или «родовых» марок. Сейчас активно развиваются две

Часть IV. Шесть розничных концепций для практиков

Часть IV. Шесть розничных концепций для практиков К шести розничным концепциям будущего, которые были разработаны с учетом результатов исследований нейромаркетинга, относятся: специализированный обувной магазин, магазин-попутчик (convenience store), спортивный магазин формата

Реклама розничных товаров

Реклама розничных товаров Люди обычно интересуются каким-то конкретным товаром или ограниченным количеством нескольких. Поэтому одновременное рекламирование всего ассортимента в одном объявлении – неэффективно. При розничной рекламе лучше сосредоточиться на чем-то

Специальные техники для розничных магазинов

Специальные техники для розничных магазинов Существует множество способов выжать из практически любого розничного магазина намного больше денег. Причем при тех же трудозатратах – делая то же, что вы делали раньше, просто более эффективно. В этой главе мы поделимся с

Увеличение влияния розничных сетей

Увеличение влияния розничных сетей Следующая проблема, с которой в настоящее время сталкивается производитель, – необходимость увеличения выплат рознице и дилерской сети. Ритейлеры и дилеры осознали свое исключительное положение на рынке и требуют постоянно