Развитие розничных сетей в России

Развитие розничных сетей в России

Условия для развития розничных сетей на рынке России на настоящем этапе, в связи с вышеизложенным, могут показаться просто идеальными. Кто же сегодня начинает диктовать условия на розничном рынке страны, а не только в крупных городах или определенных регионах?

Это, прежде всего, такие сети, как «Эльдорадо», «Евросеть», «Магнит», «М.ВИДЕО», «Дикси», «Перекресток», «ИКЕА», «Рамстор», «Метро», «Копейка», «Пятерочка», «Седьмой континент».

Уверенно развиваются «Ашан», «Мосмарт», «Квартал» и «Виктория», «Реал», ВШа и некоторые другие.

Объявили о своем слиянии сети «Перекресток» и «Пятерочка», в ближайшие два года они намереваются выйти на уровень ведущих розничных ритейлеров, а возможно и стать номером один на розничном рынке. Число торговых точек у некоторых сетей превышает 1500, к таковым относится «Магнит», а количество магазинов «Евросети» и вовсе составляет 3000.

У крупных сетевых супермаркетов число торговых точек пока не превышает 400, но темпы их развития позволяют прогнозировать достижение ими новых показателей уже в ближайшее время.

Сегодня, чтобы оставаться конкурентоспособным на рынке, темпы роста должны быть не менее 35 % в год, а иногда и 50 %.

При этом существенным ограничением в укреплении сетевого бизнеса в России является отсутствие развитой инфраструктуры в регионах, складов класса А, низкий уровень логистики, ограниченное количество необходимых торговых площадей или их высокая стоимость, что, например, наблюдается в московском регионе. Все это может приводить не только к замедлению темпов роста той или иной сети, но и ее отставанию в развитии ввиду нехватки на это выделенных бюджетов и отсутствия необходимых площадей.

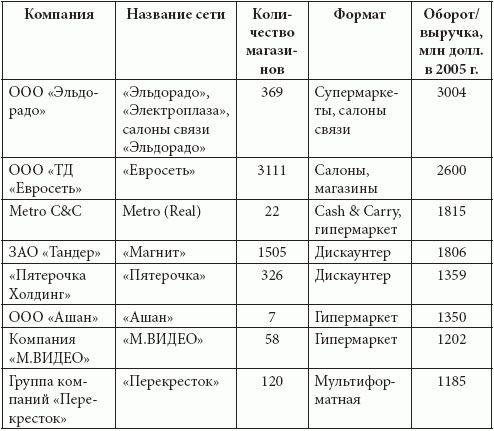

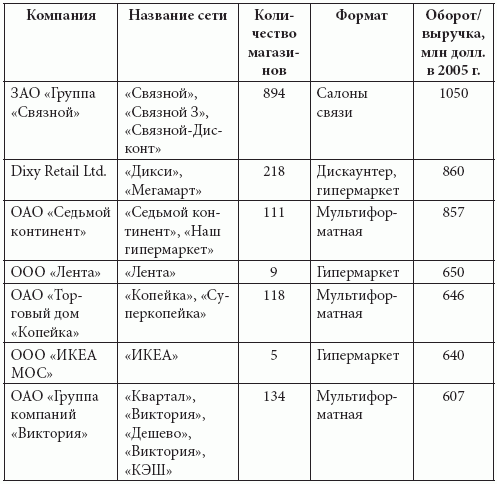

Топ-10 продуктовых торговых сетей в России по обороту в 2005 г. представлен в табл. 1.3 и выглядит следующим образом.

Таблица 1.3

Оборот розничных торговых сетей в России

Таблица 1.3 (продолжение)

Источник: данные компаний и экспертные оценки

Не надо думать, что любая компания, которая приходит или открывается в нашей стране, обречена на успех. Возьмем пример такой розничной немецкой сети, как «Маркткауф», которая открыла в московском регионе один магазин и по истечении нескольких лет работы приняла решение о сворачивании розничного бизнеса в России. Немногие, наверное, помнят сеть «ЮНИКОР», имевшую в Москве большое количество магазинов и полностью прекратившую свое существование много лет назад.

Закрывается достаточно большое количество небольших розничных сетей, которые не выживают в условиях сегодняшнего рынка и конкуренции со стороны более сильных компаний. Такие сети поглощаются, перекупаются или попросту уходят в небытие, нанося серьезные убытки поставщикам продукции.

Даже такой лидер рынка, как Wal-Mart, столкнулся с серьезными проблемами в Индонезии, где в течение двух лет терпел существенные финансовые убытки и вынужден был приостановить там свое развитие. Большие проблемы были у компании и при экспансии на немецкий рынок. По оценкам многих экспертов, по деятельности Wal-Mart можно написать учебное пособие «Как не надо выходить на иностранный рынок».

Прийти в торговую сеть становится заветной мечтой. Практика показывает, что это реально. Но, как все реальное и реализуемое, место на полке не возникает просто так, требуются знания, усилия, работа, а не ее видимость.

Однако в развитии нашей сетевой торговли можно отметить и такие новшества, как управление одним юридическим лицом разноформатными магазинами: скажем, «магазином у дома», супермаркетом и гипермаркетом. По своей сути – это полный нонсенс, поскольку менеджмент не может одновременно эффективно управлять таким количеством форматов. Именно такая ситуация наблюдается сейчас в компании «Седьмой континент», торговые точки которой, не имея своего распределительного центра, разведены внутри сети на различные виды форматов («7 шагов», «7 шагов+», «Универсам», «Универсам+», «5 звезд», «5 звезд+», «Гипермаркет»). Для каждого вида формата создается своя ассортиментная матрица, которая формируется зачастую без учета особенностей магазина, а только исходя из его торговой площади.

За рубежом управление разными форматами магазинов представляет собой отдельные направления бизнеса. Поэтому в группе «Метро» форматы мелкооптовой торговли имеют название Metro, а гипермаркеты, занимающиеся розничной торговлей, – Real, и подчинены они разным структурам. Для управления каждым из форматов требуется своя система подходов, бизнес-процессов, программного обеспечения, планограмм размещения товара в магазинах и расположения торгового оборудования в торговых залах, своя ценовая политика, система BTL, схема маркетинговых мероприятий и т. д.

Как же выживать поставщику в условиях диктата розничных сетей? Для начала надо понять, что ситуация, когда диктат торговых сетей проявляется в неадекватных аппетитах и запредельных входных бонусах, – временная болезнь роста. Больше всего на Западе розничная сеть зарабатывает не на непомерных «входных билетах», а на жесточайшей системе логистики с минимизацией издержек, которая позволяет экономить колоссальные финансовые ресурсы. Возьмем, к примеру, компанию Wal-Mart, в которой все логистические расходы укладываются в цифру 1,5 % от оборота. Так вот для этой розничной сети сокращение издержек «всего» на 0,1 % приведет к дополнительной ежегодной прибыли в размере, превышающем сотни миллионов долларов.

Однако местные операторы розничного рынка вместо того, чтобы расширять свою инфраструктуру, сокращать издержки, строить развитую систему логистики, внедрять современное программное обеспечение, часто занимаются простыми «поборами», которые никакого отношения к укреплению бизнеса не имеют. Бывают и вовсе абсурдные ситуации. Так, построив супермаркет или гипермаркет, новоиспеченные владельцы просто разделили все свои затраты на количество стеллажей, установленных в магазине, и предложили поставщикам «выкупать» торговую площадь стеллажами и самим размещать там товары по своему усмотрению. Такая политика привела к тому, что после года работы эти магазины пришли к полной потере управляемости, отказу покупателей от посещения торговой точки и практически полной приостановке дальнейшего развития компании на розничном рынке. Самое удивительное, покупатели нашлись, и среди них были ведущие операторы рынка, организации с мировым именем. Что произошло через год с такой замечательной концепцией торговли, понятно.

С крупными торговыми сетями во многом проще контактировать потому, что принципы их работы можно понять и учесть. Это сложившиеся структуры с отработанными бизнес-процессами и менеджментом, в которых люди дорожат местом. Здесь существует своя система принятия решения о введении в ассортимент новых товаров, понятные и прописанные требования к поставщикам и продукции. Например, сеть «Ашан» распространяет специальную брошюру для партнеров. А кроме того, существуют переговоры, которые надо учиться вести на должном уровне.

Когда представитель сети «выкатывает» сумму входного бонуса, стоит вспомнить о налоговом и финансовом законодательстве. Там такого понятия нет, и, готовясь к переговорам, стоит проконсультироваться с юристами и бухгалтерами. Стремление компании выгодно продать место на полке продиктовано естественным желанием повысить эффективность бизнеса, что и является предметом обсуждения. Но желание конкретного сотрудника компании повысить благосостояние даже при достигнутых договоренностях оборачивается проблемами: для сети увольнение менеджера – все равно что пересмотр ассортимента, поставщик же навсегда теряет канал сбыта. Товар, введенный «по личным связям», вряд ли может стать лидером продаж.

Поэтому популярная стратегия раздачи взяток и выплаты «откатов» не самая перспективная. Для производителя продукции есть несколько реальных путей в розничные сети. Но все они потребуют от него перестройки работы и производства.

Один из путей – обращение в крупные дистрибьюторские компании. Существуют сети, которые декларируют работу только с производителем, что кажется очень заманчивым. Позже обнаруживаются подводные камни. Договор надо не только читать, но и анализировать – штрафные санкции могут оказаться просто разорительными. Систему поставок потребуется перестроить под требования сети. Это возможно, но требования другой сети могут отличаться. И не следует забывать, что если из ассортимента удаляется несколько позиций, претендентов на освободившееся место достаточно. Это и есть «диктат сетей».

Обращение в дистрибьюторскую компанию– это, прежде всего, знакомство с опытом работы с сетями, которого у регионального производителя пока нет. Дистрибьюторская компания имеет более сильные позиции в переговорах с сетью, потому что представляет широкий ассортимент со стратегически важными позициями, исчезновение которых будет для сети ощутимым. Общение с дистрибьютором расширяет кругозор производителя, если есть готовность воспринять рекомендации. Они могут касаться качества продукта, упаковки, оптимизации ассортимента. Дистрибьютор имеет штат торговых представителей и мерчендайзеров, которые не просто привезут товар на склад, но и проследят его путь до места на полке, отвоевав это место у конкурирующей фирмы. Дистрибьютор может предложить программу маркетинговых мероприятий по продвижению продукта и располагает необходимыми для осуществления такой программы специалистами. Конечно, идеального дистрибьютора в природе не существует. Придется изучать, сравнивать и выбирать.

Даже в дистрибуции существуют оригинальные решения. Например, компания «Роллтон», производитель продуктов быстрого приготовления, отказалась от услуг оптовых бакалейных фирм и нашла новых партнеров – дистрибьюторов кондитерской продукции для обеспечения поставок продукции в крупные торговые сети и табачников для работы с мелкой розницей. Логика понятна: близкий по размерам товар был отдан туда, где построены взаимоотношения и отлажена логистика.

Второй путь – налаживать контакты с федеральными и западными сетями самостоятельно надо уже сейчас, до их прихода в тот или иной регион. То есть «засветиться», воспользовавшись приемами PR. В ассортименте любой сети местные торговые марки иногда трудно вытеснить транснациональными. Диктат потребителя. Производители скоропортящейся продукции могут быть местными, хотя сейчас существует достаточно технологий, обеспечивающих поставку таких товаров на большие расстояния и хранение их в течение длительного времени в замороженном или охлажденном виде. Например, продукция, прошедшая технологию заморозки. А это уже и торты, и хлебобулочные полуфабрикаты, и многое другое, так что ни один местный производитель не может быть спокойным. Более того, любая сеть федерального уровня пытается ограничить круг своих поставщиков для улучшения управления товарными потоками.

Поэтому, подписывая договоры поставки, она выставляет условие для поставщика – осуществлять поставки своей продукции по всей территории страны и, что также очень важно, – по одинаковым минимальным ценам. Ведь западной сети трудно представить, что поставки одних и тех же товаров в разные магазины в одной стране могут производиться по разным ценам, так как время доставки не только в разные города, но и в соседние государства, с использованием одного распределительного центра, не превышает зачастую 48 часов.

Огромная территория нашей страны заставляет европейские компании пересматривать принципы: присутствие продукта обязательно во всех магазинах сети. Единым распределительным центром бывает невозможно охватить даже одну область, равную по площади парочке европейских государств. Это означает, что перед открытием торговой точки в новом регионе изучается местный рынок и намечаются стратегические партнеры. Стратегические – значит, соответствующие стандартам качества, готовые соблюдать дисциплину поставок, корректировать ценообразование. Контакты в центральных офисах могут и не привести к заключению договоров немедленно, однако сидеть и ждать – тоже малоперспективно. Свое производство необходимо готовить к новым правилам торговли, а с правилами необходимо хотя бы ознакомиться.

Третий путь для поставщика – контрактное производство или выпуск для сети ее частной марки (Private Label). Продукция с маркой торговых сетей уверенно завоевывает позиции в потребительских корзинах, и причины успеха давно проанализированы. Для производителей этот путь чрезвычайно заманчив: с себестоимости продукции снимаются затраты на продвижение и рекламу. Здесь у региональных производителей действительно сильные позиции, так как затраты в регионах на производство могут быть ниже, а сырьевая база рядом. Предложения по частной марке рассматривают практически все российские сети.

Опасность для производителя тоже существует: при поставках продукции под частной маркой – диктат сети абсолютный. Ориентируясь только на одну сеть, как канал реализации, производитель рискует его потерять при первом же форс-мажоре, но работа по контрактному производству дисциплинирует и стимулирует введение системы контроля качества. По словам нижегородского производителя мясных замороженных полуфабрикатов, работа с торговой компанией по производству пельменей Private Label стала прекрасной школой для всей производственной цепочки благодаря постоянному и строгому контролю лабораторией сети.

Сегодня конкуренция за покупателя по накалу страстей уступает конкуренции за место на торговом стеллаже. Изучать и осваивать приемы трейд-маркетинга для производителей становится вопросом выживания. Если видеть в торговых сетях потенциальных партнеров, то понимание требований и внутренних проблем торговых компаний позволит найти не только контакт, но и снизить пугающие суммы входного бонуса.

Торговая сеть – единственный путь к покупателю, и уступки в ценах – не плата торгового каравана степным разбойникам, а компенсация за усилия по продвижению продукта. Понятие «войти в сеть» означает принятие взаимных обязательств сети и поставщика, отражение их в договоре, умение отстоять позицию.

За последние годы в России существенно уменьшились финансовые риски, небывалыми темпами идет рост современных торговых площадей, растет оборот розничной торговли и все больше международных ритейлеров приходит в страну.

Но всегда надо помнить – далеко не все сети стоят таких усилий. Не все идеальны с точки зрения менеджмента и своевременности платежей. Даже при самой острой конкуренции у любого поставщика есть выбор среди разных торговых партнеров.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Базовая формула розничных продаж

Базовая формула розничных продаж Прибыль в розничной компании зависит от следующих параметров:Leads – количество входящих обращений в вашу компанию;Конверсия отдела продаж – процент заключаемых сделок. Показывает, насколько качественно отрабатываются входящие

1.4. Становление и развитие программы МВА в России

1.4. Становление и развитие программы МВА в России АНАЛИЗ РЫНКА МВА В РОССИИОдним из важнейших структурообразующих элементов системы рыночных отношений в сфере образования является рынок дополнительного профессионального образования по программе МВА. Ценность

1.4. Становление и развитие программы МВА в России

1.4. Становление и развитие программы МВА в России АНАЛИЗ РЫНКА МВА В РОССИИОдним из важнейших структурообразующих элементов системы рыночных отношений в сфере образования является рынок дополнительного профессионального образования по программе МВА. Ценность

Глава 12 Методы обоснования розничных цен

Глава 12 Методы обоснования розничных цен 12.1. Расчет розничных цен по затратной модели:четыре основных фактора формирования розничной цены;затратное розничное ценообразование.12.2. Обоснование величины торговой скидки (маржи):как правильно рассчитывать торговые скидки

12.1 Расчет розничных цен по затратной модели

12.1 Расчет розничных цен по затратной модели Какая бы стратегия ценообразования ни была выбрана розничной торговой фирмой, расчет ее специалистами розничных цен должен предполагать влияние ряда важнейших факторов (рис. 12.1). Рис. 12.1Факторы, влияющие на установление цены

14.1 Два подхода к управлению динамикой розничных цен

14.1 Два подхода к управлению динамикой розничных цен В сегодняшнем мировом ритейле (во всяком случае — в торговле товарами массового спроса) идет жесткая конкуренция между двумя основными подходами к управлению динамикой розничных цен, а именно стратегией ЕНЦ и

Глава 6. ПРОФЕССИОНАЛЬНОЕ РАЗВИТИЕ (ПРОДОЛЖЕНИЕ). РАЗВИТИЕ КАРЬЕРЫ. ПОДГОТОВКА РУКОВОДИТЕЛЕЙ

Глава 6. ПРОФЕССИОНАЛЬНОЕ РАЗВИТИЕ (ПРОДОЛЖЕНИЕ). РАЗВИТИЕ КАРЬЕРЫ. ПОДГОТОВКА РУКОВОДИТЕЛЕЙ Выбор моего преемника станет самым важным решением, которое я когда-либо приму. Его подготовка занимает значительное количество моего времени каждый день. Джек Велш, президент

Как осуществлять мерчендайзинг в розничных сетях

Как осуществлять мерчендайзинг в розничных сетях Данная тема широко освещается в литературе и не всегда отражает реальное положение вещей. Более того, применение различных форм этих услуг компанией-поставщиком может привести не только к увеличению объемов продаж, но и

Развитие частных марок в розничных сетях, критерии требований сети к поставщику при работе с Private Label

Развитие частных марок в розничных сетях, критерии требований сети к поставщику при работе с Private Label Под частной маркой в розничной сети подразумевается частный случай использования контрактного производства. Контрактное производство – это производство продукции на

Реклама розничных товаров

Реклама розничных товаров Люди обычно интересуются каким-то конкретным товаром или ограниченным количеством нескольких. Поэтому одновременное рекламирование всего ассортимента в одном объявлении – неэффективно. При розничной рекламе лучше сосредоточиться на чем-то

Специальные техники для розничных магазинов

Специальные техники для розничных магазинов Существует множество способов выжать из практически любого розничного магазина намного больше денег. Причем при тех же трудозатратах – делая то же, что вы делали раньше, просто более эффективно. В этой главе мы поделимся с

Увеличение влияния розничных сетей

Увеличение влияния розничных сетей Следующая проблема, с которой в настоящее время сталкивается производитель, – необходимость увеличения выплат рознице и дилерской сети. Ритейлеры и дилеры осознали свое исключительное положение на рынке и требуют постоянно