Избранный секрет № 14. Изменяя схему оплаты, опираемся на реальность, а не на мифологию

Избранный секрет № 14. Изменяя схему оплаты, опираемся на реальность, а не на мифологию

Приняв за реальное утверждение «продавец получает слишком много», мы рискуем взять на себя обязанность ответить на множество вопросов. Примерно:

• Много для кого/для чего?

• Слишком в сравнении с кем/с чем?

• Насколько много/сколько нормально?

• Почему это так?

• Что нужно сделать для того, чтобы не ТАК? и т. д.

Гораздо легче принять за аксиому, что нет в природе сотрудника, зарабатывающего слишком много, если схема оплаты выстроена правильно. И известное ожидание № 1 продавца (в сознании руководителя) также не лишено здравого смысла. Продавец тогда зарабатывает много (не стремится, не старается, а именно зарабатывает), когда он много зарабатывает для компании.

Если соблюсти эти два условия, то любой руководитель с радостью должен выплачивать причитающееся продавцу вознаграждение. Однако так происходит не всегда. В чем проблема?

Оставим в покое одну существенную, но имеющую место причину, при которой у руководителя напрочь отсутствует радость в день зарплаты отдела продаж. И даже вопреки всяческой радости рождается жгучее желание как-нибудь так поменять систему оплаты, чтобы зарабатывал менеджер в пять раз больше, а платить ему надо было в шесть раз меньше (в идеале – не платить вовсе). Эта причина – жадность неискоренимая. Проблемами искоренения жадности занимаются специально обученные люди в специально отведенных местах, поэтому методика не входит в материал данного издания.

А вот с другими причинами отсутствия радости разобраться стоит:

• система оплаты все-таки выстроена неправильно;

• сотрудник приносит в компанию недостаточно много для того, чтобы получать соразмерно вкладу. Это означает, что в системе оплаты не отражается ответ на вопрос «за что вы платите менеджеру по продажам?»

К построению «правильных зарплат» мы обратимся чуть позже. А варианты отражения в схеме оплаты того результата, который необходим руководителю/компании, проиллюстрируем примером.

Менеджер отдела сбыта (без специфичного содержания деятельности) нарабатывает клиентскую базу в среднем за год упорной работы. Дальше база начинает «работать» на него. За поступающими заказами вполне различимы постоянные заказчики. Это уже немало. Хотя такие очевидные вещи руководителями нередко игнорируются.

Менеджер постепенно превращается в «регистратуру», принимая заказы, и, выполняя функции курьера/доставщика/сборщика документов (в зависимости от компании), прекращает привлечение новых клиентов и «стрижет купоны» с нынешних. У руководителя все чаще возникает вопрос: «за что?»

Другая ситуация. Менеджеры нарабатывают клиентов на «первичном поиске», а потом передают их коллегам. Лавры и победы при таком распределении нередко достаются «доработчикам», так как только на их этапе появляется результат в денежном эквиваленте. Опять же заслуги «загонщиков», впервые продающих компанию и привлекающих немало постоянных клиентов, нивелируются со временем. У руководителя возникает вопрос: «за что?»

Решение по изменению схем оплаты в обеих ситуациях сходно: добавить критерий желаемого результата. Это может быть количество привлеченных клиентов + количество сохраненных клиентов. Во второй ситуации может быть добавлено соотношение вознаграждения для «загонщиков» и «доработчиков».

Регулировать можно гибким изменением комиссионных выплат за «нового клиента». К примеру, если выплачивается вознаграждение 15 % за все продажи, то за каждого «нового» процент будет увеличен (либо выплачивается индивидуальная премия), а за «старого» процент будет снижен в течение полугода.

В ситуации коллективного творчества (ситуация 2) общий процент выплат может быть распределен в соотношении 20:80 (20 % за состоявшихся клиентов + 80 % за впервые привлеченных «загонщикам», 80 % + 20 % соответственно «доработчикам»).

И наконец, если речь идет о завышенных комиссионных или о заниженных планах продаж, это позволяет вашим продавцам работать не напрягаясь. А ваши ожидания, что они «должны стремиться работать больше, чтобы больше заработать», мягко говоря, неоправданны. Поэтому в ситуации недостаточных объемов продаж, когда иные сотрудники выбирают не большие заработки, а меньшие усилия, без изменения схемы платы вам не обойтись.

Словарь

Исследование, проведенное Э. Локе и его коллегами, позволяет оценить относительную действенность четырех методов, показатели которой представлены ниже в таблице.

Сопоставление эффективности различных методов мотивации в современной организации

Может показаться, что более высокая эффективность денежного стимулирования по сравнению с другими методами вступает в противоречие с некоторыми из рассмотренных теорий (например, Ф. Герцберга). Однако это первый взгляд.

Во-первых, как всеобщий эквивалент труда деньги способны прямо или косвенно (чаще прямо) удовлетворять широчайший диапазон человеческих потребностей. А от организации во многом зависит, к каким именно потребностям она адресует денежное стимулирование.

Во-вторых, денежная переменная очень удобна для эгоистичных исследователей, так как ее легко измерить в отличие от многих других детерминант мотивации, которые трудно напрямую связать с результативностью.

В-третьих, программы материального стимулирования в последние годы превратились в сложные системы, учитывающие множество закономерностей, переменных и фактов. Познакомимся с ними более подробно.

Из чего состоит компенсация за труд?

Программы материального стимулирования. В основе этих программ лежит уже рассмотренная нами теория подкрепления, утверждающая, что поведение можно изменить путем подкрепления его желательных проявлений и игнорирования нежелательных. Пионером в разработке теории был Скиннер; его исследования имели широкий научный резонанс, но в организационной практике до конца 60-х гг. они использовались сравнительно мало. В начале 70-х гг. на основе скиннеровских работ был разработан и начал применяться во многих организациях подход, именуемый модификацией поведения. Он основан на использовании денег в качестве основного материального стимула.

Разумеется, использование денег в качестве стимула не является новшеством и восходит, по-видимому, к моменту их возникновения. Мы проанализируем в этом разделе не всю систему оплаты труда, а лишь ту ее часть, которая непосредственно связана с качественно-результативной стороной трудовой деятельности. Компонентами таких программ являются:

• надбавки (за усердие, квалификацию, стаж работы и т. д.);

• индивидуальный бонус (премия) за выполненную работу;

• индивидуальная сдельная оплата труда;

• групповой бонус за работу, выполненную группой в целом.

Надбавка (управленческое) – то, что получает сотрудник за многолетнее служение верой и правдой.

Надбавка (строго научное) в любой ее форме – это дополнительная выплата как поощрение за старательную работу, квалификацию или стаж.

Индивидуальный бонус (управленческое) – выплачиваемое (или существующее в фантазиях сотрудников) время от времени вознаграждение особо отличившимся.

Индивидуальный бонус (премия) за выполненную работу представляет собой денежную выплату как поощрение за эффективную деятельность в определенный период времени. Обычно мотивационные программы, использующие систему бонусов, способны увязывать качество текущей деятельности работника с материальным поощрением более прочно, чем это происходит при применении надбавок. Надбавки обычно устанавливаются на последующий период, исходя из качества труда работника в прошедшем периоде. В таких случаях фактическое получение надбавки часто не только не совпадает с улучшением деятельности, а происходит даже при ее ухудшении. При системе бонусов, выплачиваемых по результатам прошедшего периода, ухудшение деятельности отражается на поощрении немедленно.

Индивидуальная сдельная оплата труда (управленческое) – очень индивидуальная (зависит от индивидуальных особенностей, настроения руководителя, погодных условий, политической ситуации и пр.) оплата, которая выплачивается сверх выполненного плана, если в последний момент (т. е. на момент выполнения) план не был пересмотрен в сторону увеличения.

Индивидуальная сдельная оплата труда или оплата по сдельным расценкам представляет собой (вместе с надбавками и индивидуальными бонусами) систему индивидуального поощрения. Она основывается на непосредственном результате труда: работник обычно получает определенную сумму за каждое наименование изготавливаемой им продукции и оказанную услугу, превышающие установленный стандарт или норму. К этой же форме стимулирования труда относится так называемый процент с продажи, который используется в оплате труда торгового персонала. Нередко использование данной системы также предусматривает предварительное выполнение работником установленной нормы продаж.

В рамках систем индивидуального поощрения работники в основном побуждаются лишь к удовлетворению своих индивидуальных интересов и потребностей (например, получению более высокого заработка даже в ущерб интересам группы или организации). На интересы и нужды организации в большей мере ориентированы групповые системы стимулирования эффективности.

Групповые бонусы (управленческое) – вид поощрения, при котором старательные сотрудники отвечают незаслуженно за промахи, допущенные их ленивыми коллегами.

Групповые бонусы. При этой системе поощрение привязано не к деятельности отдельного работника, а к результатам работы всей группы. Члены группы имеют возможность делить этот бонус или поровну, или в соответствии с какими-либо критериями, принятыми в группе. Наиболее целесообразно использование такой системы поощрения в случаях, когда группа работает как одна команда, выполняя взаимосвязанные задачи. В этих ситуациях измерить индивидуальный вклад каждого члена довольно сложно. Кроме того, индивидуальное стимулирование в групповых задачах может приводить к соревновательности, затрудняющей достижение общей цели. Интересным примером может служить исследование Н. Бобчука и В. Гуде. При индивидуальной сдельной оплате (проценте с продаж) работники универсального магазина старались «украсть» потенциальных покупателей друг у друга, игнорируя другие обязанности, которые не подкреплялись поощрением. Переход к системе групповых бонусов кардинально устранил указанную проблему, одновременно повысив удовлетворенность продавцов своим трудом.

В дополнение к рассмотренным формам стимулирования эффективного труда организация может также использовать поощрение, основанное на качестве работы всей организации в целом. Примерами такого поощрения служат вознаграждение на сокращение затрат и участие в прибыли. Однако если в рамках рабочей группы оценить усилия и вклад индивида в общем результате довольно просто, то сделать это в рамках всей организации и таким образом, чтобы работники получили стимул к более эффективной работе, отнюдь нелегко. Как «увязать» индивида и организацию? На основании каких критериев? Или дать всем поровну? Кто и как может оценить работу разных подразделений, которые порой расположены в разных городах? Разумеется, на эти и множество других вопросов можно и не отвечать, а… принять единоличное решение руководства, отражающее его точку зрения на вклад подразделений и отдельных работников в общую деятельность организации. Однако в таком случае сама идея организационного стимулирования оказывается потерянной: не отражая реального вклада групп и того, как работники его субъективно оценивают, система даст антистимулирующий эффект.

Наиболее важным при разработке системы стимулирования является, пожалуй, определение результативности изучаемой системы. Стремление к результативности без четкого представления об измеряемых параметрах заведомо обречено на неудачу. Если менеджер стремится к результативности, и она определена и адекватно вознаграждается, то можно рассчитывать на повышение эффективности организации.

Как цифры побуждают и расслабляют?

Ода системам индивидуального стимулирования

1. Системы индивидуального стимулирования в отличие от системы бонусов – более ориентированы на расчетные формулы. Определяются критерии вознаграждения, и если установленные уровни достигнуты, эти уровни сами генерируют денежный фонд.

2. Системы стимулирования носят довольно мотивационный характер, так как связь «результаты труда – оплата» выражены здесь яснее, чем в системе бонусов. Если требуемые результаты труда имеют место, то имеет место и вознаграждение.

3. Системы индивидуального стимулирования сильнее влияют на поведение сотрудника в части достижения тех целей, которые были перед ним установлены.

Системы стимулирования продаж представляют собой формализованные программы, где размер вознаграждения основан полностью на количественных параметрах и имеют своей целью достижение определенного уровня продаж. Комиссионные выплаты имеют место, если они подтверждены продажами. Здесь сотрудник контролирует результаты, и эти результаты можно количественно оценить в краткосрочном интервале.

Ложка дегтя: следует отметить, что многие системы подобного рода стали неэффективными, так как они слишком нацелены на продажи, особенно на новые продажи, т. е. новым клиентам. Для локализации данного недостатка в некоторых программах комиссий применяются формулы, учитывающие удержание старых клиентов, количества продуктов на одного клиента и т. д. Другим путем является увязка в формулах комиссионных выплат фактора опыта продавца.

Комиссионные планы требуют частых корректировок, чтобы быть уверенным, что эти планы соответствуют условиям на данной территории, данной группе клиентов, уровню прибыли. Поэтому при их разработке следует задавать себе следующие вопросы:

• стимулируют ли данные программы внимание к новым клиентам в ущерб старым клиентам или продажам в ущерб обучению продавцов?

• увязан ли потенциал обслуживаемой территории с размером вознаграждения?

• учитывается ли в программе групповое вознаграждение, ибо любая продажа часто связана с усилиями группы?

• насколько сбалансирована базовая выплата и комиссия в части удержания имеющихся клиентов?

• нужно ли увязывать размер комиссии с системой стимулирования вышестоящего руководителя с целью отражения в программе не только индивидуальных целей работника, но и общих целей организации?

Резюме: оплата от выполненного объема говорит в своем названии сама за себя. Данная схема оплаты не несет в себе никакого риска для работодателя, так как непроизводительный труд не оплачивается. С другой стороны, подобные системы стимулирования мало влияют на пропаганду лояльности, ибо в данном случае работник имеет больше интереса работать там, где в данном случае больше платят.

Системы переменных выплат: бонусы

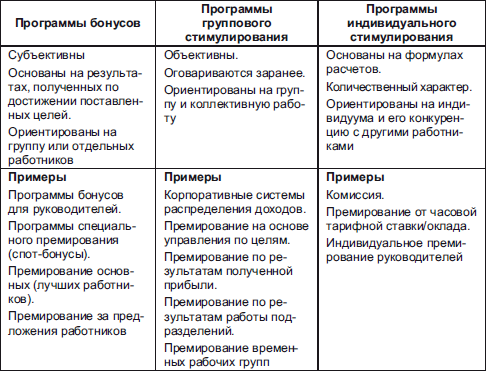

Системы переменных выплат могут быть условно сведены в три группы:

• программы бонусов;

• программы индивидуального стимулирования;

• программы группового стимулирования.

Цели каждой из программ переменных выплат различны и намеренно разрабатываются для различных целей. Приведенная ниже таблица иллюстрирует перечни этих программ в контексте тех целей, которые они преследуют.

Существующие программы бонусов в литературе часто называют усиливающими программами. Это системы премирования по усмотрению, по факту работы, которые основаны на субъективном мнении руководства, кого и в каком объеме премировать. Здесь работники в деталях не знают, что они должны делать для получения вознаграждения, и в каком объеме они будут премированы. Не существует объективной оценки основы вознаграждения, и она естественно не гарантирована. В некоторых программах, например, «работник месяца», присутствует элемент сюрприза.

В самой идее программы бонусов лежит принцип создания (стимулирования) у работника требуемой модели поведения, которая отражает ценности компании и признается ею. В ней не выражена явно идея направления поведения работника для выполнения конкретных целей компании. Многие программы бонусов фактически «празднуют» успех, и тем самым продвигают чувство лояльности, принадлежности к компании.

Плюсы:

• хороший элемент коммуникации понимания успеха в вашей фирме, особенно когда компания находится на этапе перехода к системе оплаты по результатам трудовой деятельности;

• гибкость, так как критерии, по которым присуждаются бонусы, можно легко менять, и минимум бюрократизации при внедрении.

Минусы:

• связь между вознаграждением и работой может быть слаба, что снижает мотивацию персонала;

• программы бонусов довольно дорогие, так как они бюджетируются заранее в начале финансового года и их финансирование фактически идет не из результатов той трудовой деятельности, за которую выплачиваются бонусы;

• руководители, которые держат фонды бонусов в руках, стремятся их использовать независимо от фактических результатов;

• у работников может возникнуть «обязательности» выплат бонусов;

• в условиях отсутствия четких критериев и во избежание конфликтов части работников платится бонус в первый год, а части – во второй.

Разработка системы оплаты труда

Разработка системы оплаты – процесс не изолированный от работы всей организации.

Прежде чем приступить к разработке, нужно иметь ответы на следующие вопросы.

• Какой реализуется вид планирования – краткосрочный (до года), долгосрочный (два и более)? Период, на который разрабатывается система оплаты, определяется циклом планирования.

• Сколько будет применяться схем должностных окладов (могут быть различные схемы для руководителей и исполнителей)?

• Через кого будет внедряться система оплаты (отдел кадров, отдел труда и т. д.)?

• Кто наши конкуренты на рынке труда?

• Какова позиция компании при ценообразовании должностей (выше/ниже/на уровне рыночных ставок)?

• Как система окладов будет связана с системой найма?

• Соотношение окладов и премий?

• Какова связь системы оплаты и оценки?

• Соотношение основной и дополнительной заработной платы?

• Какова связь системы оплаты с системой подготовки и обучения сотрудников?

Неудачи многих систем оплаты связаны с:

• неудовлетворительными критериями оценки деятельности, когда оценивается сотрудник, а не результат его труда;

• секретностью принципов оплаты; в результате сотрудники не знают, справедлива ли система оплаты;

• ошибочностью системы оплаты по заслугам и прямая связь темпов прироста заработной платы со стоимостью жизни;

• субъективизмом поведения руководителей.

Что необходимо для создания успешной системы оплаты

• Использовать все виды вознаграждения для привлечения наиболее подходящих сотрудников.

• Установить систему оплаты по достигнутым индивидуальным и групповым результатам. Для этого необходим стратегический план.

• Установить связь между индивидуальными критериями работы и целями организации (если цель – улучшить обслуживание клиентов, то система оплаты должна предусматривать критерии оценки данного вида деятельности).

• Регулярно информировать сотрудников о целях организации в целом и ее подразделений, об индивидуальных критериях труда, о связи этих критериев с системой оплаты.

• Установить обратную связь с сотрудниками по вопросам справедливости системы оплаты и эффективности ее внедрения.

• Зафиксировать систему документально. Обеспечить гибкость системы, ее адаптируемость к изменениям.

Проведение оценки

• внешней среды с тем, чтобы уяснить положение вашей фирмы в ряду конкурентов, то есть сравнить уровни оплаты труда, компенсационные пакеты, корпоративные нормы и т. д.;

• внутренней среды с тем, чтобы определить, каким образом будет меняться потребительская корзина, какие могут возникнуть инфляционные процессы.

После:

• разделить фонд оплаты труда на две составляющие (выплачиваемые за счет себестоимости и выплачиваемые за счет прибыли) и определить, какая доля постоянных и переменных расходов на оплату труда относится к себестоимости;

• точно разделить персонал на категории (руководители, специалисты, менеджеры, агенты и т. д.) и определить удельный вес каждой группы;

• определить, было ли проведено нормирование труда, есть ли нормы/стандарты деятельности;

• определить, проводилась ли в компании аттестация персонала и является ли эта процедура составляющей корпоративной культуры;

• и, главное, что необходимо сделать перед разработкой, – оценить персонал компании.

Вопросы для построения базовой оплаты:

• какой минимальный уровень оплаты может быть предложен за работу, чтобы привлечь квалифицированных сотрудников извне?

• какой уровень оплаты должен быть предложен для работающих сотрудников, чтобы закрепить их в организации?

• желает ли организация подчеркнуть стаж и заслуги в работе через систему базовой оплаты?

• будет ли предложен более чем один уровень оплаты для сотрудников, выполняющих идентичную или похожую работу?

• будут ли существенные различия в базовых уровнях оплаты, требующих различных уровней знаний, навыков, ответственности и обязанностей?

• будет ли различие в возможностях роста базовой части в оплате работ различной ценности для организации?

• каковы должны быть отношения между карьерным ростом и изменением базовой части?

• будут ли существовать политики и регуляторы, разрешающие зарабатывать больше установленного максимума и меньше установленного минимума? В каких случаях?

• как будет структура оплаты приспособлена к изменению стоимости жизни или другим изменениям, не связанным с изменениями стажа, результатов, ответственности или обязанностей?

Под базовой заработной платой или базовыми выплатами понимается месячная или полумесячная выплата оклада или часовой тарифной ставки работникам компании за выполнение своей работы. Базовая заработная плата выражает ту ценность работы, которую выполняет работник, и трансформирует эту ценность в денежный эквивалент, который одновременно должен быть справедливым и конкурентоспособным. С другой стороны, стимулирующие выплаты – это то, что получает работник в связи с результатами деятельности команды, рабочей группы, подразделения или компании в целом. Последние носят переменный характер.

Создание системы базовых выплат включает в себя несколько этапов:

• проведение анализа работ (должностей);

• написание должностных инструкций;

• оценка (ранжирование) работы (должности).

1. Под анализом работы понимается системный подход к определению, анализу и оценке вклада каждой работы (должности) в цели компании. Только тогда вы можете реалистично «оценить» работу или должность, т. е. установить для нее базовую оплату. Один очень важный комментарий: здесь оцениваются не люди, а только те работы, которые они выполняют. Люди оцениваются через систему оценки и аттестации по стандартам и критериям, которым они должны удовлетворять, чтобы компания была успешной в своем бизнесе.

2. Продуктом, или письменным форматом анализа работы является должностная инструкция. В части системы оплаты труда руководство компании может позволить себе такую роскошь, чтобы иметь письменный инструмент, определяющий, насколько уровни оплаты сравнимы с аналогичными уровнями в других организациях. Именно должностные инструкции являются той «лакмусовой бумажкой», по которой производится это сравнение.

3. Уже на основе должностных инструкций определяется относительная ценность работы (должности), т. е. проводится ее оценка. Она отражает вознаграждение, предлагаемое работнику от лица компании в обмен на его навыки. Если бы данный обмен был связан только с абсолютной ценностью (сравнение с тем, что платят в других компаниях), жизнь менеджеров была бы намного легче.

Существует ли неравенство в оплате, не является в данном случае вопросом. Реальная проблема для компаний – считают ли работники свою оплату несправедливой в сравнении с другими работниками организации. Процесс сравнения имеет далеко идущие последствия, напрямую влияющие на мораль и мотивацию.

Цель оценки работ (должностей) – объективное упорядочивание последних в связи со ставками оплаты на основе рыночных сравнений. Сами оценки должностей являются основными источниками установления уровней оплаты, но не единственными. Оценка работы играет важную роль не только как источник денежного вознаграждения, но и как параметр «статуса», что, в конечном счете, вопрос эмоций. По этой причине должны быть созданы условия, чтобы сотрудники воспринимали систему оценки должностей как объективную и справедливую, а сам процесс документирования должностных обязанностей и ответственности как точный и непредвзятый.

Для этого существует два подхода к оценке работ (должностей): интегрированный и факторный.

1. Интегрированный подход к оценке работ – это самый старый и наиболее простой метод, наиболее приемлемый в условиях малого бизнеса. В процессе оценки рассматривается вся работа или должность целиком. Чаще всего он основывается на мнении специалиста по управлению персоналом компании, или того, кто владеет или руководит бизнесом. Лицо, оценивающее работу или должность, просто объявляет, что работа А ценится выше, чем работа Б, двигаясь вдоль списка должностей, пока не установлена иерархия. Данный вариант интегрированного подхода получил в литературе название метода упорядочивания. Естественно, что число должностей при использовании данного метода должно быть управляемо, и оценивающий должен быть хорошо знаком с каждой работой (должностью). Рассматриваемый метод, устанавливает относительную иерархию работ, но сам по себе не определяет ставки оплаты. Данный вопрос возникает, когда владелец малого бизнеса определяет:

• Что я должен платить?

• Что я могу позволить платить?

• Как я буду платить в сопоставлении должностей?

Ответы на первые два вопроса могут быть простыми для руководителя компании, но не обязательно для работника А, который получает значительно меньше, чем работник Б. Третий вопрос становится наиболее важным при расширении компании, т. е. увеличении количества работников и разнообразия должностей. Компании начинают ощущать, что им необходим более систематический подход к соотнесению ценности должностей в части их оплаты.

Метод рыночного ценообразования – еще один пример интегрированного подхода к оценке работ (должностей). В этом случае ставки оплаты устанавливаются впрямую с учетом ценности должности внутри организации. Выбираются образцы должностей (чаще всего наиболее распространенные в организации) с набором навыков, обязанностей и ответственности, не слишком отличающихся от компании к компании. Затем эти образцы оцениваются по рынку, и рыночная цена должности становится контрольной точкой, или серединой вилки должностного оклада (часовой тарифной ставки) по данной должности. Минимум и максимум оплаты устанавливаются вокруг данной контрольной точки. Определив лаг подъема окладов, разрабатывается их прогрессирующая шкала, к которой привязываются остальные должности.

Данный метод также хорошо работает при ограниченном штатном расписании. Однако при его использовании трудно полностью соблюсти справедливость внутренних соотношений в оплате. Так как в основе метода лежит утверждение рынка об относительной ценности работ (должностей), все переменные в оплате (недостаток рабочей силы, соответствие выбранных образцов должностей «рыночным» должностям и т. д.) вступают в игру. Добавьте сюда поправки в оплате мужских/женских работ, географические поправки, и вы увидите относительную точность данного метода. Рынок оплаты определяет конкурентные уровни, но компании также должны заботиться о справедливом уровне оплаты.

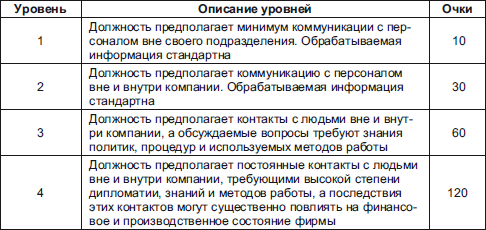

2. Второй подход в оценке работ (должностей) – факторный. Этот подход является своеобразным ответом на слабости первого подхода, а также вызван необходимостью оценки должностей в более крупных организациях. Суть данного подхода заключается в том, что отбирается несколько факторов, которые организация считает важными элементами (составляющими), присутствующими во всех работах (должностях) внутри организации. Затем каждая работа сравнивается по этим факторам. Работы с большим наполнением оцениваются выше.

Наиболее распространенным методом в этом подходе к оценке является метод очков. Если его грамотно применять, то можно достичь высокой степени объективности в оценке работ (должностей) компании.

Типичный метод очков включает в себя факторы и уровни. Факторы – это общие, относительно абстрактные качества, которые присущи всем видам работ (должностей), например знания и навыки, усилия, ответственность и условия работы.

Уровни – это средства описания факторов в терминах очков. Например, типичным примером фактора может быть показатель «Контакты». Под этим понимаются очные и телефонные диалоги с людьми.

Цель контакта (обмен информацией, против трудных переговоров).

Уровень контакта (первые лица, против продавцов продуктов и услуг в других организациях).

Частота контакта (постоянный, против периодического).

Каждый фактор описывается несколькими уровнями, каждому из которых придается определенное количество очков.

«Контакты»

Данный фактор оценивает объем коммуникации или совместной работы, требуемой по данной должности с персоналом внутри или вне организации (исключая прямых начальников, которым данная должность подконтрольна).

Оценивающий должен решить, какой уровень наилучшим образом описывает должность, и назначить соответствующее количество очков. Суммирование очков по всем факторам дает общее количество очков по должности, на основе которого можно назначить ранг должности. Комбинируя факторы, назначая им различный вес, организации могут выделять те процессы и функции, которые более значимы для данной организации. При этом, применяя факторы, необходимо иметь в виду следующие правила:

• набор факторов должен наиболее полно описывать все должности компании;

• факторы должны взаимно исключать друг друга и не пересекаться;

• факторы должны быть устойчивы к субъективным предубеждениям.

Выбор метода оценки работы (должности) важен для компании, но не менее важно, как этот метод доводится до работников. Их необходимо убедить в том, что должности оцениваются справедливым путем.

В этой связи формирование комитета по оценке должностей является хорошим подходом в решении данного вопроса. В него могут входить представители разных уровней компании. Помимо чистого анализа фактических оценок должностей, комитет осуществляет контроль за процедурой оценки в организации, на предмет точности и объективности.

Резюме: примиритесь с мыслью, что, хотя процесс оценки работ (должностей) объективен, вы никогда не сможете удовлетворить всех. Руководству надо быть готовыми к возможным внутренним конфликтам. Ориентация на открытую коммуникацию, простота системы, концентрация на ценности должности, а не работника его выполняющего – вот ключи к успеху внедрения системы оценки работ (должностей).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Избранный секрет № 1. Договоримся о терминологии

Избранный секрет № 1. Договоримся о терминологии Мотив и стимулЕсли вы – руководитель с опытом, у вас неминуемо возникнет искушение задаться вопросом о различии мотивации и стимуляции в управлении персоналом.Если вы – начинающий управленец, ваше стремление еще

Избранный секрет № 3. Тщательно инвентаризируем все благие намерения

Избранный секрет № 3. Тщательно инвентаризируем все благие намерения У опытных руководителей, как правило, не встает вопрос, с чего начинать строить систему мотивации.Во-первых, все и так под руками, во-вторых, всегда можно срочно придумать пару-тройку развлекательных

Избранный секрет № 5. Развивая способного и талантливого сотрудника, позаботимся о сетях, а не о рыбе

Избранный секрет № 5. Развивая способного и талантливого сотрудника, позаботимся о сетях, а не о рыбе Обучение в рамках развития карьерыРешая вопрос о выборе методов обучения продавцов, необходимо четко понимать:• какие категории продавцов работают в вашей

Избранный секрет № 6. Однозначно определяем свой стиль руководства

Избранный секрет № 6. Однозначно определяем свой стиль руководства ТеорииСуществует много классификаций и теорий лидерства. Но к счастью опытных руководителей, в реальной жизни очень мало примеров и доказательств, позволяющих действительно понять или предсказать

Избранный секрет № 7. Доверяем своему восьмому чувству

Избранный секрет № 7. Доверяем своему восьмому чувству У некоторых может создаться впечатление, что начальники слепы, глухи и невосприимчивы к нуждам подчиненных. Это совсем не так.Опытные начальники обладают шестым, седьмым и даже восьмым чувством в ситуации

Избранный секрет № 8. Один хирург трех терапевтов стоит

Избранный секрет № 8. Один хирург трех терапевтов стоит В вопросах демотивации каждый руководитель, невзирая на многоопытность, испытывает примерно одни и те же сложности – терминологические.Нет ничего проще, как объявить сотрудника, отлынивающего от выполнения своих

Избранный секрет № 9. Начинаем искоренять саботаж с самопрививки

Избранный секрет № 9. Начинаем искоренять саботаж с самопрививки Некоторые неопытные руководители вдруг могут обнаружить, что корни проблемы следует искать вовсе не в массах, а в собственных головах. Зачастую именно руководитель больше всех сопротивляется

Избранный секрет № 10. Боремся с апатией, перекрашивая стены

Избранный секрет № 10. Боремся с апатией, перекрашивая стены Очевидно, что порой требуется не так много, чтобы ваши сотрудники стремились прийти на работу и занять свои места. Для этого вполне подойдет соответствующая раскраска помещений и аромат кофе в приемной.

Избранный секрет № 11. Получая результат, уверим себя и остальных, что это именно то, что мы стимулировали

Избранный секрет № 11. Получая результат, уверим себя и остальных, что это именно то, что мы стимулировали Условие первоеРешаемые задачи деятельности сотрудников могут быть простыми и сложными. Часто они бывают средней сложности.Исполнители бывают способные и не

Избранный секрет № 12. Мотивируя, помним: не супом единым жив менеджер

Избранный секрет № 12. Мотивируя, помним: не супом единым жив менеджер Секретные выкрутасы – когда нет возможности платить большеРуководители многих компаний и подразделений признаются, что им часто приходится уговаривать сотрудников сделать какую-либо работу за

Избранный секрет № 13. В вознаграждении важно, как в УК РФ, – за что и сколько

Избранный секрет № 13. В вознаграждении важно, как в УК РФ, – за что и сколько Насколько лучше будет работать лидер по продажам, если ему подарить третий телевизор за год?• Вознаграждение должно быть заслуженным: стимулировать за то, что ходит и дышит – работа

Избранный секрет № 15. Проводя разработку системы оплаты, не воображайте себя золотым червонцем

Избранный секрет № 15. Проводя разработку системы оплаты, не воображайте себя золотым червонцем Построение структуры окладовПод структурой окладов понимается набор классов окладов или классификационных группировок должностей. Каждая должность в компании

Избранный секрет № 16. Оценивая сотрудника, помните: на его месте можете оказаться вы

Избранный секрет № 16. Оценивая сотрудника, помните: на его месте можете оказаться вы Оценка деятельности – не приговор1. Удобный случай подвести итог прежнему уровню результативности, установить новые задачи для ее повышения.Почему? Все сотрудники хотят знать: На самом

Избранный секрет № 18. При построении команды не забудьте треснуть энтузиастов по лбу

Избранный секрет № 18. При построении команды не забудьте треснуть энтузиастов по лбу Существует одно малоизвестное упражнение, используемое в тренингах командной работы: группа совместно поднимает очень тяжелый предмет. Если действия участников согласованы, усилия

Избранный секрет № 19. Легализация откатов – это не только вредно, но и полезно (для злоупотребляющих сотрудников)

Избранный секрет № 19. Легализация откатов – это не только вредно, но и полезно (для злоупотребляющих сотрудников) – В результате последней проверки нам стали известны еще более удручающие обстоятельства, – грустно начал работу «в тандеме» с Розой Петлицыной директор

Избранный секрет № 20. Перестаньте мотивировать – ищите мотивированных

Избранный секрет № 20. Перестаньте мотивировать – ищите мотивированных Как первобытные люди в один ненастный день перестали бояться грозы, так и прогрессивная часть руководителей перестала бояться некогда шаманского явления «мотивация». Многие уже освоились с ролью

Смирнова Вилена

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉