Особенности развития крупнейших мировых ритейлеров

Особенности развития крупнейших мировых ритейлеров

Стандартная претензия многих компаний к торговым сетям – это входные бонусы. Любой категорийный менеджер запрашивает астрономические суммы за то, чтобы ввести товар в ассортимент, – в таком свете ситуация видится поставщикам и оптимизма не внушает. Глобальность новых действующих сил на рынке розницы, национальных и транснациональных сетей, с российским и иностранным капиталом, порождает страх, который у некоторых организаций приобретает такие масштабы, что они всерьез задумываются о закрытии или перепрофилировании бизнеса.

Реальный повод для паники есть. Существует мощная американская сеть Wal-Mart, приход которой на российский рынок пугает экспертов. Ее годовой оборот превышает суммы в 500 млрд долл., а количество открываемых магазинов за тот же период составляет более 200. Наша страна гордится своими внешнеторговыми достижениями: в 2005 г. ее оборот с другими государствами составил 370,375 млрд долл. Из них более 32 млрд долл. приходятся на взаимоотношения России и Германии. Объем закупок товара сетью Wal-Mart в одном только Китае составляет более 15 млрд долл. в год. Причем цифры эти на самом деле очень скромные. Они приведены лишь для того, чтобы дать вам повод задуматься над следующим фактом: какие именно розничные сети могут прийти в Россию в ближайшее время? Эти сети представляют собой государство в государстве.

О принципах построения Wal-Mart и стратегии уничтожения конкурентов можно узнать из книги «Сделано в Америке: как я создал Wal-Mart»[2], написанной создателем сети Сэмом Уолтоном. Прочесть ее рекомендуется не только работникам торговли, производителям и поставщикам товаров, но и политикам.

Сеть Wal-Mart в европейских странах существует на равных с национальными розничными компаниями, потому что в Европе агрессия этой акулы капитализма ограничена законодательством, защищающим бизнес региона. Однако в Америке с культом свободы предпринимательства Wal-Mart достигла таких масштабов, что может диктовать условия промышленности и власти. Ресурсы сети позволяют при выходе на любой рынок держать самые низкие цены не пару недель после открытия, как это демонстрируют «Рамстор», «Ашан», «Метро» и многие другие в рекламных целях, а столько, сколько они посчитают возможным. Иногда этот срок может исчисляться годами. Wal-Mart под силу уничтожить на рынке не только небольшие, но и достаточно крупные сети, которые существуют много лет, что, кстати, и произошло с сетью K-Mart в США.

Третья по величине в Америке, после Wal-Mart и Target, торговая розничная сеть K-Mart, специализирующаяся на продаже товаров со скидкой, объявила о своем банкротстве, решившись на проведение добровольной реорганизации в соответствии с главой 11-й закона о банкротстве США. Компания общей стоимостью 17 млрд долл. была самым крупным банкротом в истории Соединенных Штатов среди подобного рода магазинов. Формальной причиной, заставившей K-Mart объявить о ликвидации, стало решение оптовой торговой компании Fleming Companies остановить поставку товаров сети из-за задержки их оплаты со стороны последней. Однако сильный удар по позициям K-Mart нанесли рождественские распродажи, результаты которых оказались для сети неутешительными, а также долгосрочная политика низких цен как результат конкуренции со стороны крупнейших магазинов такого же типа Wal-Mart, сказавшаяся на доходах компании.

Возведенная в абсолют ориентация на покупателя приводит к реальному разорению не только торговые организации, но и производителей продукции, основной сбыт которых начинает замыкаться на этой сети, – в мире глобальной экономики всегда найдутся страны, готовые поставить нужный товар по самой низкой цене. Wal-Mart ориентирована на покупателя, и кормить производителя с высокими издержками только за то, что он «свой», «местный», не входит в стратегические планы компании.

Чистая прибыль американской Wal-Mart Stores Inc., крупнейшей в мире сети розничной торговли, за 2005-2006 финансовый год, завершившийся 31 января текущего года, выросла на 9,4 % – до 11,231 млрд долл. по сравнению с показателем в 10,267 млрд долл., полученным за предыдущий отчетный период. Операционная прибыль Wal-Mart за 2005 г. составила 18,530 млрд долл., увеличившись на 8,4 % по отношению к показателю 2004 г. в 17,091 млрд долл. Объем продаж вырос на 9,6 %, составив 315,654 млрд долл. против 288,132 млрд долл. годом ранее.

Однако существуют и другие сети, темпы экспансии которых в мире нарастают. Розничная торговля в сравнении с другими отраслями была одной из последних, вставших на путь интернационализации бизнеса. В Европе, с ее территориально небольшими государствами, многим компаниям стало не хватать места, и для расширения своего бизнеса они вышли на международную арену. Carrefour (Франция) стала открывать за пределами своей страны гипермаркеты, Aldi (Германия) взялась за проведение политики высоких скидок в магазинах ограниченного ассортимента.

Серьезные темпы интернационализации стали ощутимы в 1990-х гг. Однако лишь небольшую часть компаний можно назвать действительно интернациональными, т. е. такими, которые осуществляли бы свои операции на значительной территории, во многих странах.

В Европе в условиях существенного регулирования зонального развития рынка со стороны государств, применение крупными ритейлерами поступательных схем развития стало неэффективным. Необходимо было двигаться вперед более быстрыми темпами. Поэтому большинство компаний, несмотря на высокий процент неудач и рисков, выбрали стратегии слияний и поглощений.

При проникновении на зарубежные рынки, в том числе и в Россию, розничные сети используют отработанные в других странах схемы. Агрессия со стороны местных сетей позволила им получить колоссальный опыт захвата рынка и успешно противодействовать локальным операторам. Такие компании, как Carrefour, Rewe, Aldi, Tesco, Metro смогли извлечь из этого противостояния бесценные уроки.

В чем же все-таки кроется успех работы данных сетей:

• во-первых, все они отыскали, разработали и в дальнейшем использовали в своем развитии определенные ниши на рынке, которые оказались свободны и которыми не смогли или не захотели воспользоваться другие местные компании. В результате предложение этих организаций для покупателей стало наиболее привлекательным, по сравнению со всеми остальными;

• во-вторых, многие компании до их прихода развивались достаточно медленно, поступательно, создавая различные альянсы, пулы и союзы. Новые организации приобретали розничные сети, уходящие с рынка, тем самым быстро захватывая доминирующие позиции;

• в-третьих, имея стандартизированный регламент работы, крупные операторы, тем не менее, приводили собственные бизнес-процессы, действия и ассортиментную политику в соответствие со вкусами и требованиями покупателей;

• в-четвертых, все компании использовали в своей деятельности местных менеджеров, обладающих достаточным уровнем знаний данных рынков, и проводили серьезную работу по их дальнейшему обучению;

• в-пятых, чтобы минимизировать или свести к нулю возможные риски, эти организации никогда не начинали своей бизнес в экономически и политически нестабильных странах и странах с низким рейтингом инвестиционной привлекательности, в отсутствие необходимой законодательной базы и защиты возможных капиталовложений.

Операции по слиянию и поглощению – мероприятия очень рискованные, и, согласно существующей статистике, от 50 до 70 % всех слияний и поглощений в розничном бизнесе не увенчались успехом или не принесли желаемых результатов.

Концентрация на рынке розничной торговли постоянно увеличивается, например, оборот пяти ведущих компаний в Германии, таких как Rewe, Aldi, Tengelman, Metro, Edeka, составляет более 65 % доли рынка. А оборот 10 компаний превышает 85 % всех продаж. Эти цифры говорят сами за себя. Ни одна российская розничная сеть не может пока похвастаться такими успехами. На рынке Германии сети, представляющие собой жесткий дискаунтер с очень ограниченным ассортиментным набором, иногда не превышающим 500-700 наименований продуктов питания, с большой долей товаров под собственными торговыми марками (Private Tabel) по очень низким ценам, занимают до 30 % продовольственного рынка.

Во Франции пять ведущих операторов (Carrefour, Teclerc, Casino, Auchan, Intermarche) контролируют более 85 % розничного рынка, в Великобритании сети Tesco/Sainsbury, Wal-Mart/ASDA, Safeway и Somerfield занимают более 70 % рынка, две лидирующие сети Дании (Ahold, Taurus) делят между собой более 60 % рынка. Приведенные цифры показывают, насколько серьезна роль, которую розничные сети играют в системе розничной торговли. И это касается не только продуктов питания, как полагают многие. Так, Aldi продавала высококачественные компьютеры под собственной торговой маркой по очень привлекательным ценам, что обеспечивало ей лидирующие позиции в сфере продаж компьютеров в Германии с долей рынка в 21,5 %. При этом компания опережала такую фирму, как Fujitsu Siemens.

Кроме того, Aldi – один из лидеров рынка по продаже одежды. Данная сеть владеет тысячами магазинов в мире и сотнями – в крупнейших странах Европы. Число дискаунтеров на розничном рынке все последние годы растет, например, их доля в Германии (Aldi, Lidl, Penny, Plus и др.) в 1998 г. составляла (по данным Федерального союза розничной торговли HDE) 31 %, а в 2005 г. – более 40 %.

В ноябре 2001 г. компания Wal-Mart добилась продаж в размере 1 млрд долл. за один день. Сегодня эта сеть использует в своей работе частную систему спутниковой связи, которая позволяет ей контролировать продажи в любой точке земного шара, своевременно пополнять и отслеживать товарные запасы, осуществлять систему платежей в режиме реального времени и дистанционно регулировать температуру внутри своих магазинов. Информационная система и программное обеспечение Wal-Mart – это стержень и опора сложного механизма управления всеми текущими бизнес-процессами и логистики и в настоящий момент наиболее совершенная и самая большая в мире гражданская база данных. Товарооборот Wal-Mart в 2003 г. превышал суммарный оборот 30 крупнейших ритейлеров в Германии.

Около полутора тысяч новых магазинов будут открыты корпорацией Wal-Mart в ближайшие годы в США. Об этом, по сообщению Associated Press, заявил ее вице-президент Джон Менцер. Только в 2006 г. планируется ввести в действие 335-370 магазинов. 69 из них уже, впрочем, открылись в январе 2006 г. Таким образом, был установлен рекорд Wal-Mart. Ранее такого количества новых торговых точек никогда не появлялось за один месяц. Среди запланированных к открытию – как сравнительно небольшие магазины, так и гигантские суперцентры с полной бакалейной секцией. Последние наиболее распространены в сети Wal-Mart. Только в США их насчитывается 1980.

Но не все так хорошо и однозначно складывается у сети в Европе. Когда семь лет назад американский ритейлер Wal-Mart пришел в Великобританию, купив местную сеть универмагов Asda, мало кто сомневался, что розничный гигант станет лидером и на новом рынке. Однако сейчас его магазины в Англии борются за выживание, а основной конкурент в лице сети Tesco увеличивает свои доходы. Tesco использует в своей деятельности точную информацию о клиентах, собранную при помощи так называемых клубных карт. Сеть дискаунтеров Asda, обеспечивающая Wal-Mart, по различным оценкам, более 30 % зарубежных продаж, чувствовала себя довольно уверенно после перехода к новому владельцу. Однако в последнее время, по заявлению самой Wal-Mart, продажи ее британского подразделения «несколько упали», а прибыль оказалась «ниже запланированной». В то же время оборот и чистый доход конкурирующей Tesco выросли более чем на 16 %. Эксперты считают, что британская сеть вырвалась вперед благодаря грамотному использованию информации о своих покупателях.

В середине 1990-х гг. Tesco создала систему клубных карт. Клиенты, посещающие данную розничную сеть, заполняли анкету, указывая в ней свои персональные данные, предпочтения, предоставляли информацию о детях и некоторые другие сведения. Потребители при совершении покупок на сумму 150 фунтов с использованием клубной пластиковой карты получали зачисление одного балла на каждый оплаченный фунт. Начисление одного балла гарантировало скидку в 1 пенс при совершении следующих покупок или могло быть переведено в «самолетные мили», используемые для уменьшения стоимости авиабилетов. Дисконтная скидка невелика, но, ориентируясь на информацию, имеющуюся о Tesco, ею пользуются более 90 % клиентов. Но это еще не все, постоянные покупатели ежеквартально получают по почте дополнительные призовые купоны: на продукты, которые они приобретают постоянно, и на другие товары, которые могли бы им пригодиться. Клубные карты есть у большинства постоянных посетителей Tesco. По некоторым оценкам, их число составляет около 80 % от общего количества покупателей, посещающих данную розничную сеть, а в сумме эта цифра составляет более 11 млн человек. Консалтинговая компания Dunnhumby обрабатывает информацию о миллионах покупок, сделанных потребителями у данного розничного оператора, и проводит для него исследование рынка.

Брайан Вулф, автор книги «Customer Specific Marketing: The New Power in Retailing» («Маркетинг, ориентированный на клиента: новая сила в ритейлинге») и ведущий эксперт в области программ лояльности в розничной торговле, указывает, что в настоящее время Tesco является мировым лидером по эффективности использования клиентской информации в других бизнесах. К примеру, когда сеть занялась доставкой товаров на дом, заглавной страницей веб-сайта для клиента она сделала заполненную по результатам его покупок в Tesco корзину. Вместо того, чтобы выводить 20 000 наименований товаров в алфавитном порядке, она выдает товары по результатам анализа покупок клиента в обычных магазинах Tesco за последние 3 месяца. Компания также выкупила 55 % акций фирмы Dunnhumby, которая занималась аналитикой для Tesco, и теперь продает информацию Tesco производителям. За плату производители изучают базу данных сети. Это улучшает их маркетинг, отчего Tesco только в выигрыше.

Вся полученная и обработанная информация позволяет Tesco преподносить немало сюрпризов конкурентам. Именно клубные карты помогли ей удержать своих клиентов от бегства в магазины Asda после их перехода к Wal-Mart. Проанализировав свою базу данных, Tesco определила в ней тех покупателей, которые приобретали самые дешевые товары, и выявила 300 самых популярных у этой категории клиентов продуктов. Среди таковых оказались маргарин и многие другие Private Labels (частные марки) компании. В результате эти товары стали «маркерами» для покупателей и цены на них были установлены более низкие, нежели цены на аналогичную продукцию в сети Asda. Это позволило Tesco не только удержать своих покупателей после прихода Wal-Mart, но и повысить лояльность большинства клиентов данной розничной сети.

Однако не надо думать, что завоевывать следует лишь тех покупателей, которые имеют невысокий достаток и стремятся тратить как можно меньше денег. Tesco удалось увеличить поток и обеспеченных клиентов, выяснив, что они не покупают в ее магазинах фрукты, вино и сыр. И разработала новую собственную марку – Tesco Finest, под которой в магазинах появился широкий ассортимент дорогих товаров – от фуа-гра до кашемировых свитеров. Нестандартные, креативные решения, которыми пользуется данный розничный оператор, – не что иное, как серьезная работа над анализом собственной базы данных. Часто такие решения кажутся просто неестественными или абсурдными. Допустим, покупая в первый раз детские подгузники, можно получить по почте купоны со скидкой на детские ватные палочки, игрушки и… пиво. Вроде бы никакой логики в этом, на первый взгляд, нет. Но обработка данных позволила получить такую зависимость, которая указывала на то, что молодые пары с детьми покупают пиво чаще, чем их ровесники, у которых детей нет, поскольку вынуждены больше времени проводить дома с ребенком и редко ходят в бары. Вместе с тем последние в Англии очень популярны и представляют собой одну из составляющих культурной жизни страны. Анализируя базы данных, сотрудники Tesco определили, что люди, проживающие в определенном месте и имеющие азиатское и арабское происхождение, не покупают многие виды продуктов. Более детальный анализ помог выявить те факторы, которые данными потребителями были негативно восприняты: маленький размер упаковок; вакуумная или герметичная защита товара, которая не позволяла потрогать и понюхать его. Эти покупатели были вынуждены приобретать большие упаковки риса, кулинарный жир во внушительных емкостях и специи в других магазинах. В результате Tesco открыла в данной местности обширную торговую точку, где присутствовал расширенный ассортимент указанных товаров, который превышал набор аналогичных продуктов в других магазинах сети в несколько раз. Вся специфика товара, включая мясные продукты, прессу, украшения, торговое оборудование и многое другое, была направлена на удовлетворение потребностей данного контингента покупателей. Исследования Dunnhumby показали, что продукты World Foods заинтересовали 36 % клиентов. Дальнейший анализ покупателей этих товаров выявил, что потребителями многих продуктов были обыкновенные граждане с доходом выше среднего, но увлекающиеся экзотической едой. В результате руководством было принято решение начать продажу World Foods в 300 иммигрантских районах и в 25 районах с преобладающим коренным населением. По данным исследовательской компании Taylor Nelson Sofres, введение системы клубных карт помогло Tesco за 10 лет завоевать 31 % британского рынка бакалейных товаров – это почти вдвое больше доли Asda, принадлежащей Wal-Mart. «Таких результатов невозможно достичь, имея только данные о выручке магазинов», – уверен Мартин Хейворд, руководитель отдела потребительской стратегии Dunnhumby.

Розничные сети Wal-Mart и Asda не обладают подобными сведениями и системами обработки данных о своих покупателях и считают, что это потребует дополнительных серьезных затрат, которые могут не окупиться. Они также считают, что успех Tesco не обусловлен исключительно использованием клубных карт. Asda больше ориентируется на данные маркетинговых исследований с использованием фокус-групп. «У карт постоянного покупателя, безусловно, есть преимущества, – говорит Джон Оуэн, представитель компании, – но мы предпочитаем определять ценовую политику другим образом». Однако сама Asda не скрывает, что проигрывает в привлечении клиентов и практически оставила покупателя с его запросами и интересами в стороне. Компания испытывает серьезное давление со стороны конкурентов и в ценах на аналогичную продукцию и часто не может похвастаться тем, что является самой дешевой сетью. Пытаясь переломить ситуацию на рынке, Asda начала расширять свой ассортимент, включая в него все больше дорогих товаров, и изменила стратегию. Сеть Wal-Mart стала открывать форматы магазинов «у дома», подобные Tesco. A Tesco уже намерена двигаться в США, атакуя Wal-Mart на ее исторической родине, где ее позиции очень сильны. Wal-Mart уверенно сохраняет лидерство на розничных рынках США, Мексики и Канады, но в Европе и Японии испытывает серьезные трудности. Японский филиал компании, сеть Seiyu, сообщает об убытках, а в мае 2006 г. Wal-Mart отказалась от продолжавшейся восемь лет попытки закрепиться в Южной Корее, продав за 872 млн долл. свои 16 супермаркетов местному конкуренту. В свою очередь компания Tesco заявила, что ее 39 корейских универмагов работают успешно.

Но и это еще не все. Рынок Германии – один из самых тяжелых в плане розничной торговли – окончательно потряс Wal-Mart и вынудил принять решение об уходе с этого рынка, продав 85 своих суперцентров группе Metro AG. Это очень серьезное поражение для данной сети и сильный удар по ее имиджу и стоимости акций, которые в последние годы не только не поднимались в цене, но и периодически падали, из-за преследовавших сеть скандалов и судебных разбирательств в США. Wal-Mart не смогла выдержать конкурентной борьбы с такими лидерами рынка, как Metro и Aldi. Магазины будут присоединены к подразделению германской сети Real Hypermarket. От Aldi Wal-Mart получила сильнейший удар. На дискаунтеры, продающие достаточно ограниченное число товаров под собственными марками по крайне низким ценам, приходится до 40 % продаж продуктов питания в Германии. «Wal-Mart позиционировала себя как самая дешевая сеть, но это место в Германии занято Aldi», – говорит аналитик GfK Вольфганг Твардава. Всего у Wal-Mart на настоящем этапе более 5700 магазинов по всему миру. За пределами США сеть имеет 2700 магазинов в 14 странах мира.

Российские операторы розничного рынка также внимательно изучают программы лояльности, которые с успехом применяются за рубежом. Многие сети начинают внедрять их на практике, так действуют программы «Малина» и «Зебра». Но это пока только первые ласточки. Использование дисконтных карт, дающих просто фиксированную скидку при покупке, уже мало мотивирует покупателей. Нужны новые решения и схемы.

Чтобы понять уровень конкуренции в мире, приведу некоторые цифры. В отличие от нашего мнения, согласно которому рынок США наиболее жесткий в конкурентной борьбе, это далеко не так. Немецкая розничная индустрия – одна из наименее прибыльных во всем мире розничной торговли, со средней прибылью, достигающей 0,8 % от объема продаж. Для сравнения: средняя прибыльность производственного сектора Германии составляет 3 % (в США – 8 %). Особенно низкая прибыль отмечается в продовольственном секторе – 0,5 % от оборота, в то время как в Великобритании этот показатель составляет 5 %, во Франции – 3,5 %. С доходом в пределах около 2 % от объема продаж группа Aldi является не только наиболее успешным, но и наиболее доходным розничным оператором Германии. Компании даже в тяжелые времена экономического спада в 2001 и 2002 гг. удалось удвоить доход до 4 %.

Соответственно, большая доля розничных сетей, работающих в режиме жестких дискаунтеров с низкими ценами, и их огромное влияние на весь розничный рынок приводят к тому, что этот бизнес в стране становится низкорентабельным и объясняет чрезвычайно низкие доходы в своем секторе.

Но в то же время в странах западной Европы существуют различные законы и нормы, которые позволяют работать на рынке большим и малым магазинам. Вот некоторые из этих мер:

• ряд стран придерживается строгого ограничения на количество магазинов и складских терминалов, площадь которых превышает, например, 700-2500 кв. м;

• вводятся режимы планирования и зонального регулирования, которые могут отсрочить или запретить проникновение на рынок нового оператора, причем не только открытием новых торговых точек, но и посредством инвестиций или покупкой уже существующих магазинов;

• применяется нормирование и жесткое регулирование графиков работы торговых точек (часы и дни работы);

• вводится ограничение ценовой конкуренции, запрещаются различные формы и виды рекламы.

Поясню некоторые моменты. Например, зональное регулирование запрещает строительство крупных объектов торговли в небольших населенных пунктах, антимонопольные законы длительное время не разрешают продавать товары ниже их себестоимости (что часто предпринимает Wal-Mart), поэтому такая ценовая политика, «продажи в убыток», становится просто незаконной. Ограничение на строительство крупных объектов торговли по площадям в Германии составляет более 2500 кв. м, а во Франции и Великобритании торговые объекты, подходящие под формат дискаунтеров, не должны превышать 700 кв. м. Вводятся ограничения на общее количество рабочих часов магазина в неделю, например, в Германии этот показатель составляет 80 часов и является самым низким в Европе, в Великобритании – 168 часов, в Нидерландах – 96 часов и 144 часа во Франции. Запрещается работа магазинов по воскресеньям и праздничным дням. Только с 1 июня 2003 г. германское правительство приняло закон, который разрешает работать магазинам до 20.00, а не до 16.00, в соответствии с местным законодательством, и увеличило время их работы по субботам.

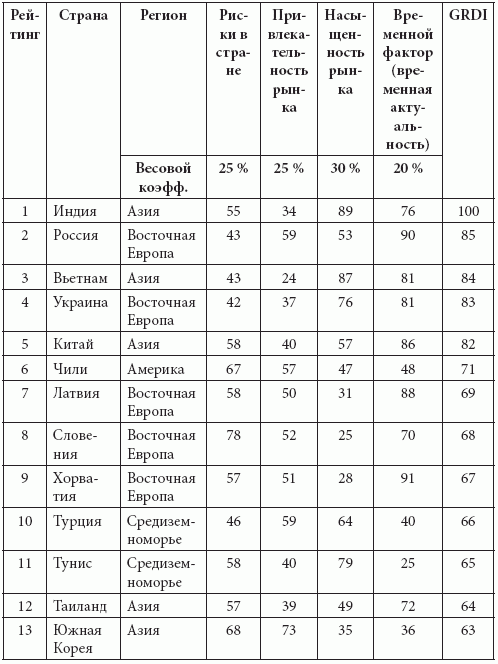

Расширение и ужесточение конкурентной борьбы между розничными сетями на рынках своих стран ускоряет процесс выхода розничных ритейлеров на динамично развивающиеся и огромные рынки Азии, например, таких стран, как Индия и Китай. На фоне ускоренной глобализации розничной торговли в настоящее время Индия сохранила свое положение как самый привлекательный мировой рынок для предприятий, занимающихся торговлей товарами массового спроса и продуктами питания и стремящихся к расширению торговли за океаном. Эти данные, содержащиеся в индексе глобального развития розничной торговли (Global Retail Development Index – GRDI), показывающем привлекательность развивающихся рынков для торговых инвестиций за 2006 г., представлены консалтинговой компанией А. Т. Kearney, которая занимается ежегодным изучением привлекательности инвестиций в розничную торговлю среди 30 развивающихся рынков.

Сравнительный анализ привлекательности рынков на 2006 г., приведенный компанией А. Т. Kearney, представлен в табл. 1.1.

Таблица 1.1

Анализ индекса GRDI.

Источник консалтинговая компания А. Т. Kearney

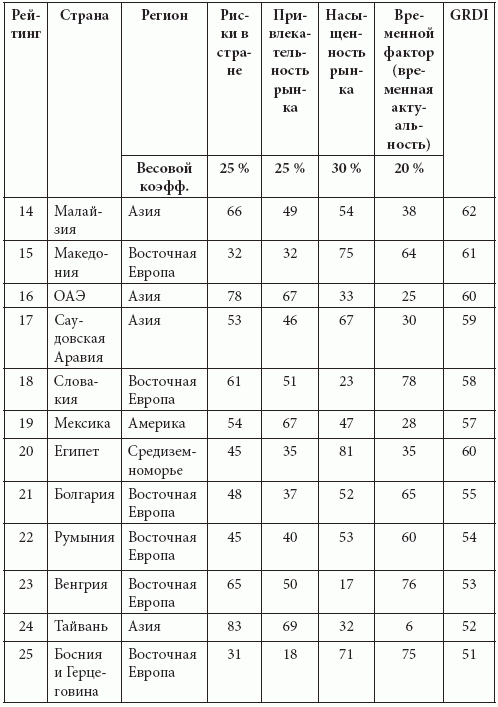

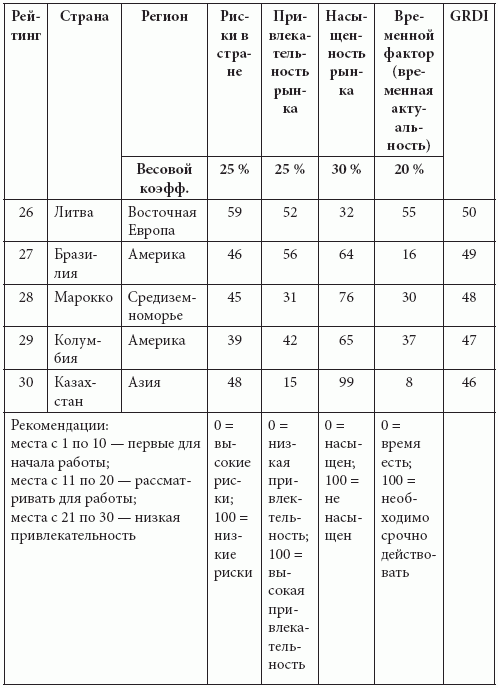

Таблица 1.1 (продолжение)

Таблица 1.1 (продолжение)

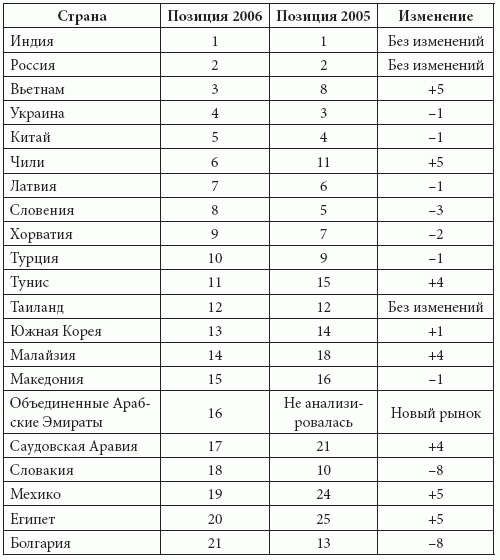

Компания А. Т. Kearney в своем отчете привела также данные об изменении индекса GRDI в 2006 г. по сравнению с 2005 г. (табл. 1.2).

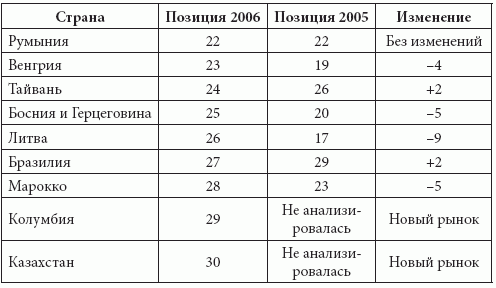

Таблица 1.2

Сравнительный анализ привлекательности стран

(рейтинг GRDI) в 2005 и 2006 гг.

Таблица 1.2 (продолжение)

Источник: Отчет консалтинговой компании А. Т. Kearney в 2006 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Конфликт и его особенности

Конфликт и его особенности Конфликт – это отсутствие согласия между двумя или более сторонами, которые могут быть конкретными лицами или группами. Каждая сторона делает все, чтобы была принята ее точка зрения или цель, и мешает другой стороне делать то же

Особенности 3-го издания

Особенности 3-го издания Новые концепции: холистический маркетингОдна из основных новых концепций этого издания – холистический (целостный) маркетинг. Холистический маркетинг – это планирование, разработка и внедрение маркетинговых программ, процессов и мероприятий с

Особенности характера

Особенности характера Черты нашего характера задают стиль поведения на работе, влияют на все, что бы мы ни делали. Способ организации работы, время ее выполнения, отношения с коллегами – все это зависит от характера человека.В спокойной обстановке положительные черты

12. Маркетинговые исследования мировых рынков

12. Маркетинговые исследования мировых рынков Проведение маркетинговых исследований – необходимое условие для успешной работы компании на международных рынках на всех этапах ее деятельности и жизненного цикла продукции. Они могут проводиться и для мирового рынка в

Психографические особенности

Психографические особенности Другим сегментационным принципом является деление по психографическим признакам. Многие особенности в поведении людей нельзя объяснить демографическими «средствами». Например, любители рока или песен Высоцкого есть и среди молодых, и