6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

Платой за удержание интеллектуального капитала становится для финансовых стейкхолдеров усиление «нефинансовых» заинтересованных лиц. Повышение значимости в рыночном успехе компаний инноваций, человеческого и клиентского капитала поставило под вопрос корректность выстраивания финансового управления (а в рамках его и инвестиционной политики) исключительно через максимизацию благосостояния владельцев собственного капитала. Значимыми в управлении стали стейкхолдеры (stakeholders) компании или заинтересованные лица.

На первый взгляд в группу стейкхолдеров входят персонал компании, менеджеры со своими специфическими интересами и инвесторы (владельцы собственного и заемного капитала). Однако с обострением конкуренции на рынках сырья и сбыта компании все больше стали ценить лояльность контрагентов, их приверженность данной компании. В число стейкхолдеров, интересы которых вынуждена учитывать компания при принятии решений, вошли клиенты (поставщики и потребители), а специфические знания, опыт, связанные с ними, стали рассматриваться как еще один вид интеллектуальных активов (или капитала) – клиентский капитал.

Рост глобализации экономики, выход компаний за рамки национальных границ, возникающие случаи нарушения социальных норм, все большее влияние на экологию привели к тому, что активизировалась еще одна группа заинтересованных лиц – общество в лице общественных и государственных организаций, регулирующих органов. Как показывает практика, заинтересованные лица активно влияют на успешность бизнеса. Многие, особенно крупные компании, затрагивающие в своей деятельности экологическую безопасность общества или вносящие изменения в социальные процессы (например, нефтяные компании BP, RDShell, «ЛУКОЙЛ»), вынуждены осознавать свою ответственность перед будущими поколениями. Возникла концепция долгосрочной устойчивости (sustainability) развития бизнеса, которая отстаивает принцип, что экономический рост неотделим от его экологических и социальных последствий. Любая экономическая деятельность, губящая природу или нарушающая права человека, преступна и не может создавать долгосрочную стоимость. Устойчивость в создании стоимости предполагает, что компании удается задействовать силы, возвращающие ее развитие в исходное состояние при негативных факторах влияния внешней среды. Наряду с созданием при ООН некоммерческих общественных организаций, отстаивающих принципы устойчивого развития, многие компании в своей деятельности постепенно переходят к «социально ответственному бизнесу». Это выражается как в предоставлении отчетности «по трем измерениям»[70], так и в принятии решений с учетом заинтересованных лиц.

Примеры такого поведения демонстрируют англо-голландская компания RD/Shell, немецкий холдинг Siemens, многие европейские компании (отчасти из-за сильного влияния профсоюзов и законодательной возможности влияния персонала на принятия решений в компаниях).

Расширяя элементы интеллектуального капитала знаниями по защите окружающей среды, коммуникационными новациями в отношении экологических и общественных организаций, можно ввести более широкий термин – социальный капитал.

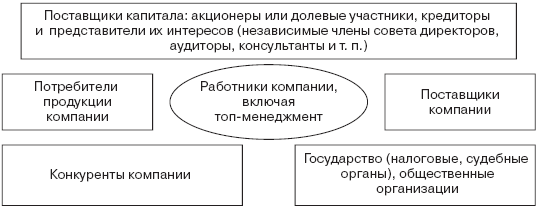

Различные участники процесса функционирования компании (персонал, топ-менеджмент, инвесторы и их представители в совете директоров, независимые члены совета директоров, поставщики, покупатели, консультанты, регулировщики со стороны общества) объединяются единым термином – стейкхолдеры. Традиционно выделяемые финансовые и нефинансовые стейкхолдеры показаны на рис. 28.

Рис. 28.Стейкхолдеры компании

Узкое определение стейкхолдеров – физические и юридические лица, без чьей поддержки не может функционировать и успешно развиваться данная компания. Более расширенная трактовка подчеркивает, что интерес компании и стейкхолдеров обоюдный. Через заключение контрактов с компанией заинтересованные лица реализуют свои интересы и выгоды, а компания, в свою очередь, получает доступ к специфическим, в ряде случаев уникальным ресурсам. Примерами таких ресурсов могут выступать творческие способности работников или административные ресурсы, широко используемые российскими компаниями. Рисунок 28 дает представление о наиболее часто рассматриваемых стейкхолдерах компании, которых условно можно поделить на две большие группы: финансовые или инвестиционные (владельцы собственного и заемного капитала) и неинвестиционные (работники, клиенты).

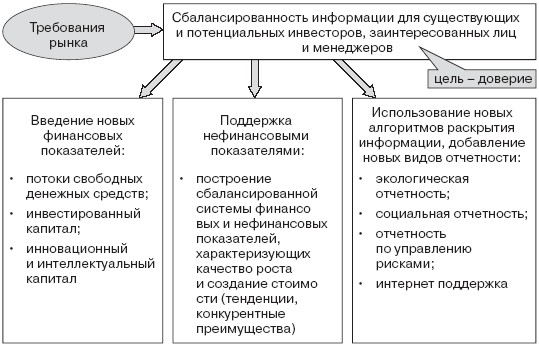

Система управления в рамках стейкхолдерской стоимостной модели претерпевает ряд корректировок. Прежде всего усиливается влияние коммуникационного блока: шире становится круг лиц, заинтересованных в информации по компании, подробнее раскрываются различные аспекты деятельности компании. Коммуникационный блок раскрытия информации по стоимости, когда наряду со стандартной финансовой отчетностью раскрывается Отчет о стоимости (Value Reporting), расширяется через добавление социальной и экологической отчетности. Эти новации показаны на рис. 29.

Рис. 29. Новые требования в раскрытии информации по компании: стейкхолдерская модель коммуникаций с заинтересованными лицами

Однако в практику раскрытия информации не вошли данные, связанные с затратами на формирование элементов интеллектуальных активов (маркетинговые расходы, расходы на персонал как дополнительные к оплате труда). В российских и международных стандартах учета не требуется раскрывать информацию по расходам на НИОКР (в стандартах США это требование появилось в 1972 году, в Великобритании – в 1989 году).

Постепенно меняется и инструментарий принятия стратегических и оперативных решений, а также их мониторинга. Например, традиционные методы управленческого учета для компаний с интеллектуальной составляющей (котловой метод, директ-костинг) работают плохо[71]. В ответ на вызов времени консультанты все чаще обращают внимание на такие новации, как пооперационный (АВ) учет, оценка текущей эффективности в терминах «АВС + клиентская рентабельность» или «АВС+ EVA»[72].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.2. Задача выбора финансовой модели анализа компании

1.2. Задача выбора финансовой модели анализа компании Финансовая модель анализа компании – модель, оценивающая ресурсы, на которых работает компания (сырье, материалы, труд, предпринимательский талант) и продукты (услуги) в денежной форме. Она описывает, как ресурсы

1.4. Бухгалтерская и стоимостная финансовые модели анализа

1.4. Бухгалтерская и стоимостная финансовые модели анализа Важный вопрос в построении финансовой модели анализа – информационная база. Прежде всего возникает вопрос: достаточно ли информации финансового учета и отчетности для принятия решений по выбору направлений

1.5. Особенность стоимостной финансовой аналитической модели

1.5. Особенность стоимостной финансовой аналитической модели Наибольшее признание с 80-х годов ХХ века получила стоимостная модель финансового анализа. Эта модель имеет несколько важных преимуществ:• ориентируется на интересы владельцев капитала (прежде всего –

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа Многие модели финансового управления строятся на предположении совершенного или идеального мира (совершенного финансового рынка) и рациональности поведения инвестора (при этом

3.4. Оценка инвестиционного риска инвестора: выбор между анализом риска акций и волатильностью прибыли. Доходность по финансовым инструментам на рынке как база анализа требуемой доходности инвесторов по компании

3.4. Оценка инвестиционного риска инвестора: выбор между анализом риска акций и волатильностью прибыли. Доходность по финансовым инструментам на рынке как база анализа требуемой доходности инвесторов по компании Традиционный подход, используемый в финансовой

6.1. Интеллектуальный капитал и интеллектуальные активы в стоимостной модели анализа

6.1. Интеллектуальный капитал и интеллектуальные активы в стоимостной модели анализа Лидеров отраслей, которым удается длительное время удерживать конкурентные преимущества, объединяют три важные черты поведения:1) ориентация на будущее компании и рынка, а не на

11. Проектирование ядра модели корпоративной архитектуры компании

11. Проектирование ядра модели корпоративной архитектуры компании Контент Владелец бизнес-процесса – руководитель, отвечающий за организацию, совершенствование и исполнение бизнес-процесса.Головное подразделение – подразделение, отвечающее за организацию,

Отсутствие анализа потребностей целевой аудитории

Отсутствие анализа потребностей целевой аудитории У каждой целевой аудитории свои потребности. И ваши личные представления могут радикально отличаться от реалий: вы думаете, что ваше коммерческое предложение им нужно, а на самом деле – совсем нет или же нужно, но не в

Функции культуры компании

Функции культуры компании Культура любой компании решает ряд задач, выполняет ряд функций. К ним относятся:– интегративная – формирование принадлежности к организации, чувства общности и сопричастности ее членов, усиление вовлеченности в дела фирмы и преданности

Протестируйте выбранные модели на целевой аудитории

Протестируйте выбранные модели на целевой аудитории Найдите несколько потенциальных пользователей (лучше, если это будут лидеры мнений) и предложите им протестировать сервис. Выясните, готовы ли они платить за него, и если готовы, то сколько.Пообщайтесь с несколькими