6.1. Интеллектуальный капитал и интеллектуальные активы в стоимостной модели анализа

6.1. Интеллектуальный капитал и интеллектуальные активы в стоимостной модели анализа

Лидеров отраслей, которым удается длительное время удерживать конкурентные преимущества, объединяют три важные черты поведения:

1) ориентация на будущее компании и рынка, а не на прошлое;

2) систематическое переосмысление сложившегося «статус-кво»;

3) гибкость реагирования и адаптации.

Управленческая гибкость – способность своевременного реагирования на происходящие внешние и внутренние изменения компании с целью поддержания устойчивости развития и экономической эффективности продвижения к цели. Владение компаниями этими качествами предполагает, что в разряд стратегических ресурсов переходят: знания, навыки, лидерские амбиции в рамках командной работы, инициативность персонала и менеджмента, наличие гибких управленческих технологий, налаженных взаимоотношений с поставщиками и покупателями. В рамках стратегического менеджмента в 1990-е гг. возникла концепция «ключевых компетенций» (core competens)[69], подчеркивающая новую роль знаний и персонала, как их носителя.

Ключевые компетенции – это коллективные знания, способности, навыки, которыми располагает организация и которые создают для нее конкурентные преимущества во взаимоотношениях с внешней средой – партнерами, обществом, конкурентами. Современные компании, стремящиеся к успеху, должны:

1) периодически оценивать имеющиеся и желаемые ключевые компетенции;

2) выявлять несоответствие желаемого и имеющегося (competens gaps);

3) создавать нужные компетенции через инвестирование в обучение, тренинги и т. д.

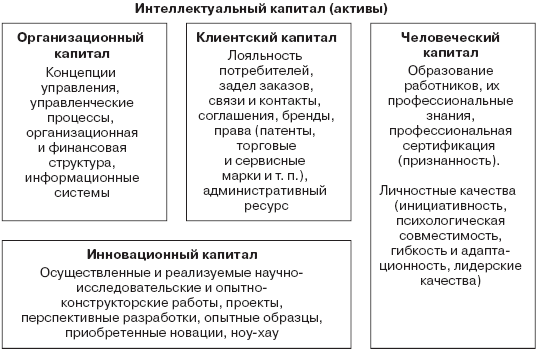

Специфические ресурсы, воплощенные в знаниях, формируют интеллектуальные активы компании. Интеллектуальные активы существенно шире, чем фиксируемые в финансовой отчетности нематериальные активы. Под интеллектуальными активами (капиталом) понимается широкий спектр ресурсов (активов) компании, в которых целесообразно выделить четыре группы: человеческий, организационный, клиентский и инновационный капитал (рис. 27). Наряду с материальными внеоборотными активами интеллектуальные активы формируют основной капитал компании. Современное видение компании означает осознание необходимости интеграции в анализе и управлении традиционно учитываемого финансового капитала (вложенного в материальные активы) и интеллектуального.

Рис. 27. Расширение трактовки основного капитала компании

Принципиальное отличие человеческого капитала – условность его присвоения компанией. Это наиболее мобильный ресурс с точки зрения перемещения между компаниями. Второй по мобильности – клиентский капитал, элементы которого (патенты, лицензии, торговые марки) часто обращаются на рынке. Регламенты, положения, системы документооборота, базы данных, организационная и финансовая структуры компании формируют организационный капитал. Инновационный капитал создается в компаниях через научные, исследовательские, опытно-конструкторские работы, покупку новаций. Анализ успешных компаний показывает, что элементы интеллектуального капитала хорошо работают только интегрированно, поддерживая друг друга. Развивать только один из них недостаточно. Кроме того, ни один из них нельзя игнорировать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1. Стоимостной анализ и управление стоимостью в российских компаниях: трудный период осознания и внедрения

Глава 1. Стоимостной анализ и управление стоимостью в российских компаниях: трудный период осознания и внедрения 1.1. Инвестиционная деятельность в системе управления компанией Традиционное представление об инвестиционной деятельности компании, сформировавшееся в

1.2. Задача выбора финансовой модели анализа компании

1.2. Задача выбора финансовой модели анализа компании Финансовая модель анализа компании – модель, оценивающая ресурсы, на которых работает компания (сырье, материалы, труд, предпринимательский талант) и продукты (услуги) в денежной форме. Она описывает, как ресурсы

1.4. Бухгалтерская и стоимостная финансовые модели анализа

1.4. Бухгалтерская и стоимостная финансовые модели анализа Важный вопрос в построении финансовой модели анализа – информационная база. Прежде всего возникает вопрос: достаточно ли информации финансового учета и отчетности для принятия решений по выбору направлений

1.5. Особенность стоимостной финансовой аналитической модели

1.5. Особенность стоимостной финансовой аналитической модели Наибольшее признание с 80-х годов ХХ века получила стоимостная модель финансового анализа. Эта модель имеет несколько важных преимуществ:• ориентируется на интересы владельцев капитала (прежде всего –

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа Многие модели финансового управления строятся на предположении совершенного или идеального мира (совершенного финансового рынка) и рациональности поведения инвестора (при этом

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа Платой за удержание интеллектуального капитала становится для финансовых стейкхолдеров усиление «нефинансовых» заинтересованных лиц. Повышение значимости в рыночном успехе

Активы

Активы Активы – это то, чем мы владеем прямо сейчас. Прежде чем мечтать о будущем или строить планы, нужно ясно сформулировать, что у нас уже есть и что мы можем использовать. Именно так поступают предприниматели. Самые лучшие бизнес-идеи часто основаны на тех активах,

6.3. Перспективы автоматизации управления человеческими ресурсами: интеллектуальные информационные системы как платформа реализации передовых управленческих концепций

6.3. Перспективы автоматизации управления человеческими ресурсами: интеллектуальные информационные системы как платформа реализации передовых управленческих концепций Рис. 6.3.1. Позиционирование модели DIKW Повышение сложности управленческой деятельности и

Текущие активы

Текущие активы В некоторых проектах текущие активы рассматриваются как ресурс, поскольку они ограниченны. Если текущие активы поступают в недостаточном количестве, поскольку промежуточные выплаты производятся ежемесячно, то использование материалов и рабочей силы

Интеллектуальные карты

Интеллектуальные карты Заключительный этап данной главы – все, что вы написали и нарисовали, необходимо оформить в интеллектуальную карту (MindMap). Причем вы можете сделать это так, как вам удобно, – используя MindMap, Microsoft Visio, оформить в Word квадратиками либо взять большой