3.1. Развитие бизнес-анализа в системе контроллинга

В настоящее время компетенции в области процессного управления в частности и бизнес-анализа в целом чрезвычайно востребованы экономическими субъектами, которые стремятся к повышению операционной эффективности. В настоящее время турбулентная среда бизнеса требует существенно новых подходов к управлению экономическими субъектами с целью долгосрочной координации. Процессная ориентация представляет собой горизонтальное управление, базирующееся на выделении совокупности бизнес-процессов, которые направлены на результат. Это приобретает особую актуальность в современном кризисном социально-экономическом положении и перманентно изменяющихся рыночных условиях.

Сегодня сфера интересов контроллинга сдвигается в сторону регулирования динамических бизнес-систем и бизнес-процессов [28]. Для обеспечения эффективности всего цикла принятия решений необходима эффективная система бизнес-анализа, включающая все направления деятельности экономического субъекта и позволяющая консолидировать данные из всех источников системы учета, получать информацию в реальном времени и формировать интерактивную отчетность.

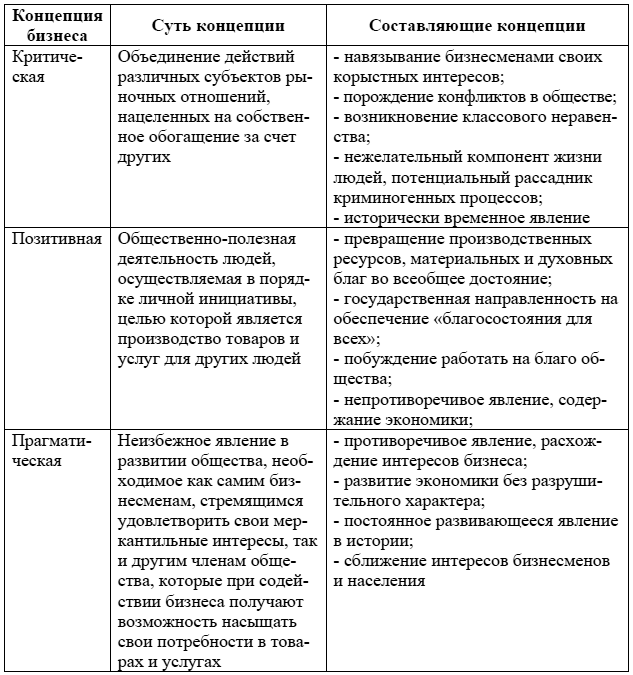

Бизнес-анализ начинается с определения сферы бизнеса компании. Для того чтобы понять природу бизнес-анализа, следует рассмотреть три исторически сложившиеся теоретические концепции толкования сущности бизнеса (позитивную, критическую, прагматическую) [21] (табл. 2).

Таблица 2

Сущностные характеристики концепций бизнеса

Именно прагматическая концепция бизнеса по своей сущности может трактоваться как теоретическая основа бизнес-анализа [20], направленного на оценку результатов хозяйствования во взаимодействии с системой стейкхолдеров для удовлетворения их частных интересов, а также на поиск путей наилучшего воплощения целей определенной группы заинтересованных сторон.

Универсальную трактовку определения «заинтересованная сторона» (stakeholder) ввел Роберт Фриман, специалист в области стратегического управления, в 1984 г. в своей книге «Стратегический менеджмент: концепция заинтересованных сторон». Стейкхолдеры в его понимании – это «любые группы или индивиды, которые могут повлиять или на которые влияет достижение целей организации» [222, р. 46]. Р. Фриман предложил также принципиально иной взгляд на природу бизнеса и его целевое предназначение. Согласно его теории, приоритетной установкой руководства каждой компании должна стать максимальная ориентация на удовлетворение интересов всех категорий заинтересованных сторон посредством достижения собственных организационных целей. Однако многие положения данной теории заинтересованных сторон воплотили идеи Мэри Паркер Фоллетт [221], обеспечив тем самым направление их продвижения Р.Е. Фрименом почти шесть десятилетий спустя.

В 1994 г. Джон Элкингтон было введено понятие «тройное основание» («triple bottom Une»), суть которого заключалась в том, что для идеальной организации критериями успеха являлось формирование финансовых, экологических и социальных ценностей. Концепция тройного критерия появилась в результате эволюции понимания основных результатов деятельности экономических субъектов. К чисто экономическим (прибыль) результатам компании во второй половине XX в. добавилась реализация социальной ответственности и, наконец, к концу прошлого века – ответственность за экологию. Современное понимание цели экономического субъекта ведет к необходимости ее рассмотрения как системы стейкхолдеров в их взаимодействии, при этом каждая цель подразумевает определенную группу стейкхолдеров и имеет свое воплощение. Обеспечение эффективного взаимодействия с заинтересованными сторонами является необходимым для поддержания их вовлеченности в бизнес-анализ.

В современной литературе можно обнаружить различные взгляды на определение бизнес-анализа, в частности он может трактоваться как практическая дисциплина, направленная на выявление потребностей бизнеса и поиск решений для бизнес-проблем [65]; необходимый компонент реализации основных функций управления (планирования, контроля и т. д.), процесс и инструментарий оценки в прошлом, настоящем и будущем бизнес-отношений организации: операционных, финансовых, маркетинговых, организационных, инвестиционных [52]; процедура выявления задач и потребностей компании, а также нахождения решений проблем [125]; инструмент управления, предназначенный для удовлетворения потребностей самостоятельного субъекта [52]; дисциплина выявления деловых потребностей и нахождения решений [151]; важнейшая функция управления, связанная с анализом выполнения всех разделов производственного (внутреннего) бизнес-плана [29].

Безусловно, заслуживает особого внимания трактовка, данная Международным институтом бизнес-анализа (International Institute of Business Analysis, ИВА, основан в 2004 г. в Торонто) в своде знаний ВАВОК Guide v3[1]: «Бизнес-анализ – это деятельность, которая позволяет путем определения потребностей внедрять изменения в компании и рекомендации решений, представляющие ценность для заинтересованных лиц» [215].

По мнению автора, данное определение позволяет ответить на два важных вопроса: первый блок определения – для чего внедрять изменения экономическому субъекту, второй – каким образом внедрять изменения.

Следовательно, бизнес-анализ предоставляет возможность экономическому субъекту установить потребности и мотивировать изменения, а также выработать и изложить соответствующие решения, которые позволят повысить эффективность бизнес-процессов и будут содействовать положительной (полезной) реализации бизнес-изменений.

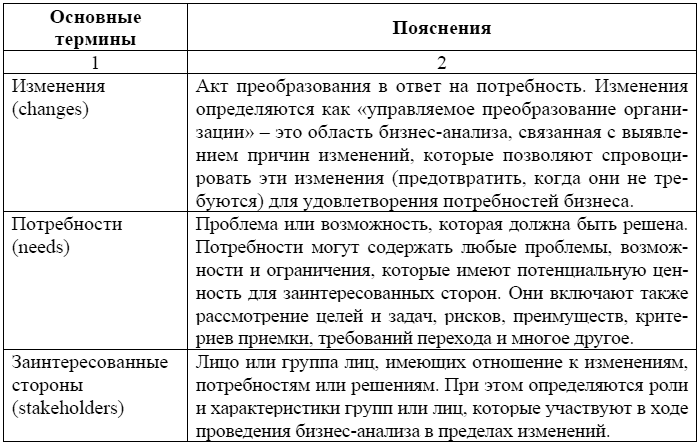

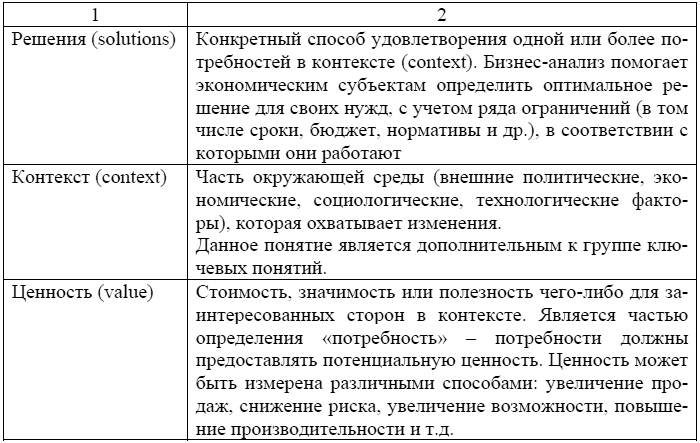

Международным институтом бизнес-анализа определено шесть основных понятий, связанных с бизнес-анализом (ВАССМ – Business Analysis Core Concept Model), представленных в таблице 3.

Таблица 3

Основные понятия бизнес-анализа [215]

Окончание Таблицы 3

Возвращаясь к определению бизнес-анализа, отражающего взаимосвязь между данными понятиями, которые не должны существовать по отдельности, следует учитывать потребности, имеющие ценность для заинтересованных сторон, а также определять, удовлетворяет ли решение потребности в пределах контекста.

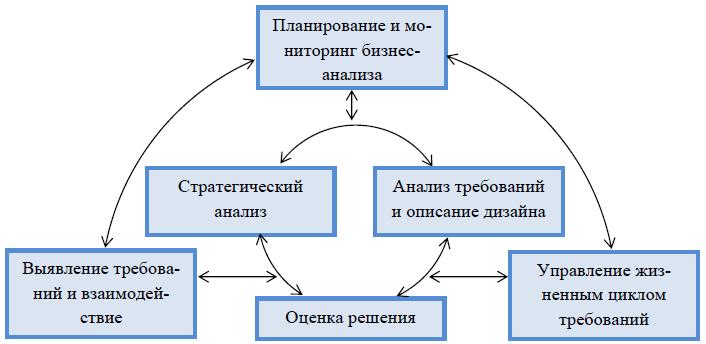

Области знаний, поддерживающие эффективное выполнение бизнес-анализа, представлены на рисунке 13.

Процесс погружения в область знаний бизнез-анализа охватывает установление корреляционных групп задач и методик, которые необходимы для получения лучших результатов и делают возможным посмотреть на деятельности экономического субъекта под новым углом. Внедрение стандартов из Свода знаний по бизнес-анализу (и других сопутствующих Сводов знаний), представляющих лучшие наработки и комплекс описания знаний, связанных со всеми прилегающими видами деятельности, задачами и навыками, позволяющих в системе контроллинга вывести результаты бизнез-анализа из произвольного на управляемый уровень.

Рис. 13. Связи между областями знаний [215]

Несмотря на то, что бизнес-анализ имеет ярко выраженный прикладной характер, его следует также рассматривать как систему специальных знаний, сочетающий набор характеристик, которые свойственны категории «наука». Широкая форма человеческих знаний о том или ином предмете, явлении или процессе нацеливает на формирование теории. «Теоретический и конкретный анализ всегда взаимосвязаны» [203, с. 10].

Сущность бизнес-анализа в системе контроллинга заключается в подготовке аналитической информации для принятия управленческих решений. Тщательный подбор информации, научно обоснованные методы бизнес-анализа обеспечивают наиболее оптимальные в данных условиях решения.

Предметом бизнес-анализа как науки в системе контроллинга являются бизнес-процессы, отражающие технологический и аналитический этапы принятия управленческих решений.

В рамках определения предметной области бизнес-анализа автор выделяет следующие научные подходы, повлиявшие на его теоретические выводы: В.И. Бариленко – экономические явления, их причинно-следственные связи и соответствие требованиям стейкхолдеров [21]; Д.А. Дуденков – одна из функций управления, отражающая технологический этап процесса принятия управленческих решений [65]; Г. Савельев (модель основных понятий (ВАССМ)) – решения, обеспечивающие изменения, нужные для удовлетворения потребностей, контексты, в которых эти изменения осуществляются, участников, и пользу, которую участники получают от изменений [154, с. 11–12]. Вместе с тем, рассматривая предмет науки как управленческую функцию, Д.А. Дуденков сводит важный методологический аспект к уровню практики.

Предложенные подходы позволили автору определить предмет бизнес-анализа с позиций контроллинга в системе процессного управления. Под предметом бизнес-анализа следует понимать процессы, протекающие в экономическом субъекте, явления, события с точки зрения их результативности, объективные потребности заинтересованных сторон.

В качестве объектов исследования бизнес-анализ рассматривает экономические единицы различных организационно-правовых форм, обособленные пределами коммерческой самостоятельности и являющиеся частью единого рыночного механизма. В рамках процессного подхода объектами исследования бизнес-анализа являются результаты бизнес-процессов. Следует заметить, что бизнес-анализ осуществляется не только в проектах, но также в процессах развития и непрерывного совершенствования бизнеса.

В связи с тем, что информационные технологии все более глубоко проникают в бизнес-процессы экономических субъектов, проявляются новые особенности бизнес-анализа, заключающиеся в том, что в качестве объектов, кроме прочего, рассматриваются организационные и информационные системы, а также проекты по их созданию и изменению.

Бизнес-анализ как метод научного познания выражается в изучении расширенного набора объектов путем разделения основного объекта на составные части, включающие в себя организации, процессы, технологии, правила, инструменты, проблемы, причины и последствия, цели, возможности, риски, проекты, планы, ресурсы, издержки, выгоды, требования, предложения, ограничения, приоритеты, зависимости [154].

Познавательная деятельность индивидуума как субъекта направлена на объект познания: «объекты анализа могут быть исключительно разнородными – страна, рынок, предприятие, инвестиционный проект, технологическая линия, себестоимость, цена и т. п.» [90, с. 80–81].

Исходя из определения термина «субъект» как носителя деятельности, сознания и познания [128], зависящего от рефлексивности, определим субъект бизнес-анализа. Поскольку рефлексивность человека напрямую влияет на степень реализации его возможностей [197]. Джордж Сорос объясняет рефлексивность с позиции реализации субъектом одновременно двух функций:

1) пассивной, или когнитивной, функции, когда участники пытаются понять ситуацию, в которой они участвуют, создать картину, соответствующую реальности;

2) активной функции, или функции участника, когда он пытается оказать влияние, подделать реальность под желания [168].

Следовательно, к субъекту добавляется свойство быть носителем рефлексии.

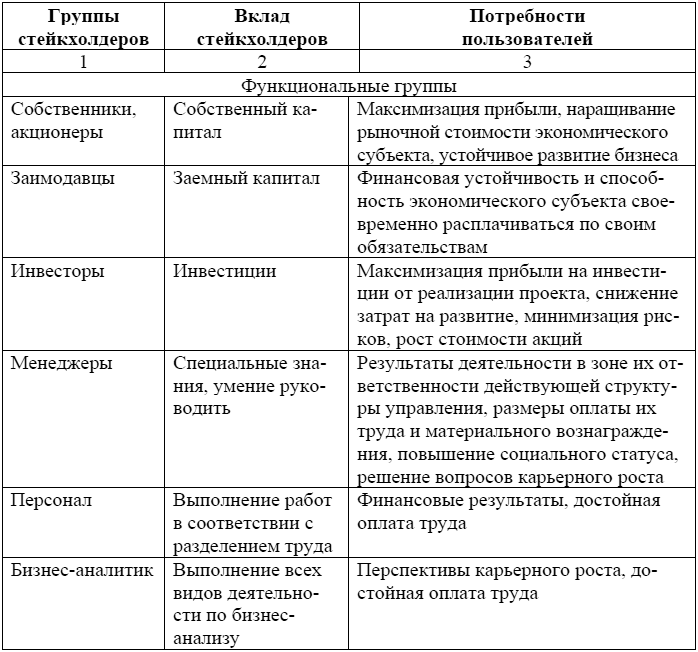

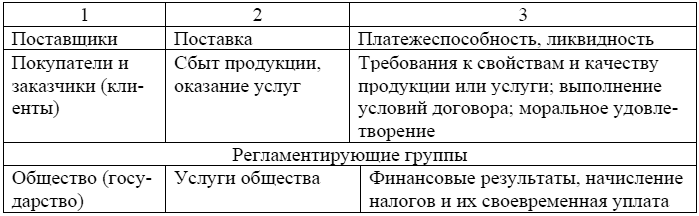

Набирающая силу концепция стейкхолдеров [228] позволяет определить их (стейкхолдеров) как субъектов бизнес-анализа, имеющих признаки активных носителей деятельности, а также интересы и цели, которые пересекаются с целями организации. Роль субъекта в бизнес-анализе весьма существенна, так как именно он выбирает объект в соответствии с бизнес-требованиями. При этом контроллер-аналитик делегирует объяснительную модель требований бизнеса разработчикам решений. Субъекты бизнес-анализа представлены в таблице 4.

Таблица 4

Основные стейкхолдеры – субъекты бизнес-анализа

Окончание Таблицы 4

Деятельность экономического субъекта осуществляется в условиях турбулентного протекания социально-экономических процессов, многообразия возможных состояний и ситуаций реализации решения, в этих условиях проведение бизнес-анализа связано с необходимость формирования его целей. Главная цель бизнес-анализа заключается в выявлении и устранении неопределенности относительно организационных изменений, результатом которых будет являться создание моделей, которые обеспечивают понимание. Следует заметить, что выбор цели бизнес-анализа во многом определяет бизнес-модель экономического субъекта в целом. Основную задачу бизнес-анализа Уэйн У. Эккерсон видит в «улучшении» информации для ускорения корпоративных процессов и обеспечения максимальной эффективности в достижении стратегических целей [206].

Бизнес-анализ может выполняться как в рамках проекта, так и в ходе эволюции экономического субъекта и его непрерывного развития для определения текущего и будущего состояния, а также для разработки действий, которые необходимы для перехода от текущего состояния к будущему.

Каждая концепция анализа предусматривает реализацию определенного методологического подхода и базируется на соответствующих принципах.

В современной научной литературе имеются разнообразные взгляды исследователей на принципы комплексного экономического анализа. «Независимо от направлений и целей анализа деятельности хозяйствующего субъекта в его основу должны быть заложены принципы, адекватные сущности изучаемых явлений и процессов» [22, с. 28]. Концепция бизнес-анализа в системе контроллинга должна основываться на существующих методологических принципах комплексного экономического анализа, так как бизнес-анализ направлен на изучение всех сторон бизнеса, и предложенных автором. Все принципы взаимосвязаны, порядок их комбинаций обусловлен конкретными обстоятельствами.

1. Принцип системности. «Системность предопределена целевой направленностью развития в целом, соизмерностью целей, ее элементов и необходимостью их гармонизации» [172, с. 15]. Требование системности позволяет рассматривать бизнес и его внешнюю среду как систему, отображать необходимость анализа взаимосвязей между всеми элементами бизнеса и внешней среды. Принцип системности требует поиска и раскрытия связей, целостности, сопоставления свойств, разграничения внутренней и внешней среды. Бизнес-анализ следует рассматривать в единой системе процесса управления. Применительно к управлению принцип системности был впервые сформулирован Сократом.

2. Принцип холизма (понятие «холизм» (целостность) введено южно-африканским философом К. Смэтсом в 1925 г.). Принцип холизма предполагает, что бизнес-анализ в экономической организации должен носить системный характер, то есть проводиться с учетом всех закономерностей развивающейся системы. Бизнес-анализ выступает в тандеме с синтезом, позволяющим соединять анализируемый объект с классом объектов, но уже в иной последовательности, с нарушением цепочки связей и, как следствие, зависимостей. Исходя из этого, имеем новое состояние исследуемого объекта с новыми связями и свойствами, что позволяет построить модель событий.

В работах М.И. Баканова, В.Ф. Палия, В.И. Стражева, посвященных системному анализу экономики организации, акцентируется внимание на анализе целостных свойств финансово-хозяйственной деятельности экономического субъекта, посредством выявления связей и зависимостей между различными аспектами и видами данной деятельности.

Холистический подход в бизнес-анализе позволяет осуществлять синтез системы бизнес-процессов и взаимоувязывать ее элементы в единое и сложное целое. Полученная целостность системы будет иметь новые свойства и качества, характеризующиеся организацией процессов и их дезорганизацией, линейностью и нелинейностью, тогда данная целостность будет означать динамическое развитие системы.

Данный принцип в управлении экономического субъекта означает, то бизнес-анализ в системе контролинга в соединении с новейшими информационными технологиями приобретает одну из характерных черт системы общего управления при принятии решений, ориентированных на динамическое развитие организации.

3. Принцип научности. Этот принцип исходит из требования использования новейших достижений теории и методологии в экономических исследованиях с применением современных информационных технологий. Принцип научности предполагает раскрытие экономической сущности изучаемого бизнес-процесса, его оценки, характера изменения, используя при этом научные методы и процедуры анализа.

Обязательность соблюдения принципа научности в проведении бизнес-анализа в системе контроллинга требует привлечения необходимого спектра современных знаний, их тщательного синтеза с учетом «требований экономических законов и тенденций развития производства» [163, с. 9]. Непосредственно знания позволяют экономическому субъекту достигать успеха, переходить на более новый качественный уровень, внедрять инновации.

4. Принцип детерминизма. Все явления экономической жизни не только тесно связаны, но определенным образом влияют друг на друга; между многими из них существует причинная зависимость: одно является причиной другого [203].

Суть принципа детерминизма сводится к признанию того факта, что за каждым следствием скрывается своя причина и что все процессы в экономическом субъекте так или иначе связаны между собой. Принцип детерминизма в бизнес-анализе – принцип всеобщей обусловленности всех бизнес-процессов. Например, описание деятельности, процессов, активности экономического субъекта при моделировании посредством классов повторяющихся операций требует исследования корреляций между ними, возникающих по различным причинам. Изначально данный принцип отсутствовал в истории экономического анализа. Большая роль во введении принципа детерминизма в экономическое знание принадлежит философии и науке Нового времени. Ярым распространителем идей детерминизма считается французский математик, физик и астроном Пьер Симон де Лаплас. Однако данный принцип, исходящий из знания причин явления, вступает в противоречие с нелинейным характером процессов, поскольку понятия детерминизма и хаоса противоположны по смыслу.

4. Принцип информирования. Информация об отклонениях (сравнение фактических значений ключевых показателей с плановыми, анализ динамики и причин отклонений) должна быть пригодна для всех заинтересованных лиц и предоставляться в максимально короткие сроки с целью предупреждения нежелательных последствий. Актуальность информации как составляющая принципа информирования представляет собой субъективную ценность, которая приписывается ее стейкхолдерам в зависимости от их потребностей и интересов.

Во избежание потери актуальности аналитической информации каналы передачи должны быть максимально надежными, а сроки – минимальными.

5. Принцип «эффект – затраты», т. е. выбор наиболее экономичного метода достижения выбранной цели [172, с. 303]. Следует оценивать бизнес-анализ определяя экономический эффект от его проведения (затраты на его проведение должны давать многократный эффект).

Данный принцип имеет особое значение при проведении ретроспективного анализа, когда затраты на него соизмеряются с выявленными резервами производства, а также при оперативном анализе, когда затраты соизмеряются с сокращением потерь и предотвращением нерационального потребления ресурсов. В практике перспективного анализа при принятии стратегических решений в деятельности развития объекта, повышенные затраты на анализ могут быть оправданы в результате предотвращения неэффективных вложений.

6. Принцип регулярности. Для каждого объекта определяется временной интервал анализа. В процессе мониторинга анализ может проводиться непрерывно, либо через определенные промежутки времени.

7. Принцип стратегической направленности. Бизнес-анализ экономического субъекта и анализ стратегии находит применение в понимании текущего состояния бизнеса, определении его желаемого будущего состояния и разработки стратегии изменений для достижения целей бизнеса, а также для оценки рисков стратегической перспективы в связи с изменениями. Этот анализ может выполняться как относительно всего экономического субъекта, так и его отдельных уровней (организационного уровня, уровня потока создания стоимости, уровня процесса) или частей. Полученные результаты обеспечивают контекст для дальнейшего анализа требований и дизайнов, а также для поиска решений, обеспечивающих необходимые изменения. Любое организационное изменение, подчиненное стратегии, имеет последствия в более широкой перспективе.

Принципы, на которых основывается бизнес-анализ, определяются целями и задачами исследования, структурой системы контроллинга, а также охватом учитываемых факторов. В соответствии с выделенными принципами бизнес-анализ деятельности экономического субъекта осуществляется по уровням принятия управленческих решений и разработки стратегии.

Бизнес-анализ и регулирование плановых и фактических показателей подчинены выполнению стратегических задач. Контроллинг выполняет роль аналитической поддержки в принятии решений в управлении эффективностью бизнеса и его структурных единиц. Решения, принимаемые на основе бизнес-анализа, в основном представляют собой программу деятельности экономического субъекта, направленную на усовершенствование бизнес-процессов, осуществление организационных изменений, стратегическое планирование, разработку финансовой политики (учетной, договорной) экономического субъекта и т. п.

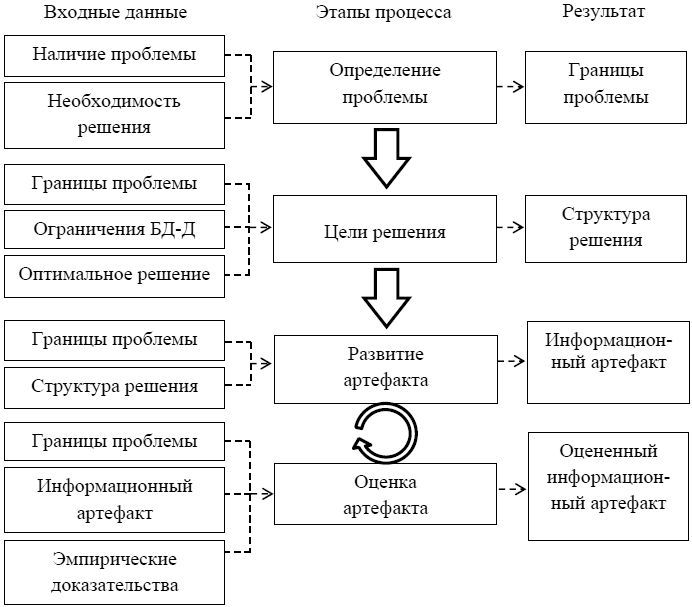

Содержание, направленность и методы бизнес-анализа меняются в зависимости от целей, стоящих перед управляемым объектом в определенный период времени и в определенной последовательности. Исходным пунктом заявленной концепции будет являться логическая схема дизайна процесса бизнес-анализа (рис. 14). Во время процесса разработки дизайна может оказаться, что известна только проблема и (или) указаны требования, но решения пока не сформированы. Впоследствии поиск решения может принести до нескольких альтернатив [223]. Анализ требований представляет собой процесс сбора требований к программному обеспечению, их систематизации, документированию, анализа, выявления противоречии, неполноты, разрешения конфликтов [215].

Рис. 14. Логическая схема дизайна процесса бизнес-анализа

Выходные данные (результат) создаются, преобразовываются или меняют свое состояние при успешном завершении этапа процесса.

На этапе определения проблемы процесса бизнес-анализа требуется знание о состоянии проблемы и важности ее решения. Здесь на вход системы подается описание проблемы (потребностей) (наличие проблемы, необходимость решения), на основе, заложенной в нее базы знаний и правил логического вывода, далее генерируется процесс решения проблемы с локализацией границ.

На каждом этапе процесса бизнес-анализа определяется влияние изменений на конкретный бизнес-процесс, а также на цели и текущую деятельность экономического субъекта. Моделирование границ используют для установления границ допустимых значений по параметрам оптимизации.

На следующем этапе («цели решения») определяются общие условия решения, а также пределы, в рамках которых должны приниматься решения, задаются количественные и качественные особенности решения. Определение вариантов решения происходит в результате идентификации, исследования и описания различных возможных способов удовлетворения потребности. Процесс определения цели решения отражает понимание сложившейся ситуации и преобразует видение аналитика в конкретные результаты.

Этап «развитие артефакта» предполагает создание решения проблемы, когда разрабатывается функциональность решения и формируется информационный объект и его структурные связи. При этом объект, относящийся к решению и создаваемый в рамках бизнес-анализа представляет собой артефакт, который позволяет решить проблему.

На заключительном этапе «оценка артефакта» оценивается использование объекта на практике. Действительный показатель этого объекта сравнивается с результатами альтернативных предложений. Для оценки артефакта требуется как эмпирическое доказательство, так и теоретические знания о показателях и методах анализа. На этой стадии следует возвращаться к одному из предыдущих этапов и повторять его для улучшения решения.

Информация для бизнес-анализа – это методологический и технологический комплекс и инструментарий, которые необходимы для поддержания принятия решений в сфере управления эффективностью бизнеса.

С появлением интеллектуальных систем BI (business intelligence) – систем бизнес-аналитики важно проводить различие между такими понятиями, как бизнес-анализ экономический и бизнес-анализ информационный. Бизнес в рамках анализа подразделяется на области знаний (Domain). Существует с одной стороны определенная область деятельности экономического субъекта (Business Domain), а с другой стороны – ИТ-пространство, которое в том числе связано с автоматизацией бизнеса (Technical Domain). Информационный бизнес-анализ является аналитическим инструментом информационного обеспечения данными экономического бизнес-анализа для поддержки принятия решений при существующих бизнес-процессах.

По мнению В. Артемьева BI в широком смысле определяет:

– процесс превращения данных в информацию и знания о бизнесе для поддержки принятия улучшенных и неформальных решений;

– информационные технологии (методы и средства) сбора данных, консолидации информации и обеспечения доступа бизнес-пользователей к знаниям;

– знания о бизнесе, добытые в результате углубленного анализа детальных данных и консолидированной информации [16].

Ни одна традиционная учетная система, какой бы она универсальной она ни была, не в состоянии удовлетворить все информационные потребности бизнеса [21, с. 35]. Внедрение и активное использование инструментов BI в системе контроллинга делает ее еще более гибкой, адаптивной и в конце концов превентивной, способной предугадывать будущее и управлять им.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК