2.3. Понятие и назначение договорной политики организации, цель и принципы ее формирования

В настоящее время экономическая наука рассматривает экономических субъектов бизнеса как целостную экономическую систему. Современная учетная теория, ориентированная на экономический субъект как институциональную единицу, оказывает влияние на экономику через процесс взаимодействия экономических субъектов на рынке.

Общество, в котором существует товарное производство, не может обходиться без актов обмена товарами [76, с. 245]. Субъекты торгового оборота заключают сделки между собой исключительно с целью извлечения прибыли. Следовательно, реализация договорной политики имеет прямое отношение к получению хозяйствующим субъектом экономических выгод.

Изучать правовые институты с экономической точки зрения, используя институциональный анализ, предметом которого выступали сделки, целенаправленно начали «старые» институционалисты. Развитие теории контрактов привело к исследованию юридических вопросов. Данное обстоятельство выразилось в несоответствии между существующими экономическими отношениями (взаимодействие различных школ и подходов) и правовыми предписаниями.

На любом рынке спрос рождает предложения, продавцы и покупатели заключают сделки. Естественно считать, что на институциональном рынке заключаются институциональные трансакции (сделки) [10].

Реализация коммерческих планов экономических субъектов невозможна без совершения сделок (заключения договоров). Договорная политика во многом определяет ведение управленческого учета.

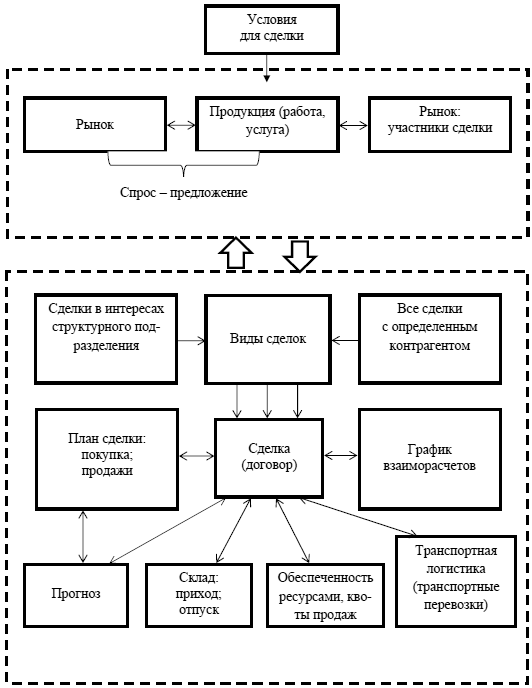

Важным элементом организации учета является использование сделки как базового компонента, а договора (внутреннего либо внешнего) или эквивалентного ему документа – в качестве отражения фактов хозяйственной жизни по сделке в учете, содержащих множество аналитических атрибутов. Схема возможных аспектов отражения сделки в управленческом учете представлена на рисунке 11. Следует отметить, что договоры относятся к той разновидности юридических фактов, которые являются сделками, а следовательно, представляют собой действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК). В отличие от сделки договор не может быть односторонним и всегда представляет собой соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК), то есть порождение гражданско-правовых последствий.

Рис. 11. Возможные аспекты отражения сделки в управленческом учете

Возникающие при этом договорные отношения требуют серьезного отношения со стороны контроллеров и высшего руководства экономических субъектов.

Суть управленческого учета заключается в производстве информации для управления [164]. Контроллинг в сфере договорной политики, выполняя роль поддержки в принятии и реализации управленческих решений, в вопросах выбора контрагента, предмета (вида) и условий договоров (их выполнения), ориентируется на информацию, формируемую в управленческом учете. Методологической основой организации системы управленческого учета и управленческой отчетности в системе контроллинга являются договорные отношения. Для юридического обоснования фактов хозяйственной жизни при совершении сделки основанием является возникновение, изменение и прекращение конкретных правоотношений.

Партнерские связи в современных условиях ведения бизнеса выступают не только важным составным элементом предпринимательских действий, но и необходимым условием договорных отношений между контрагентами, давая возможность каждому из них получить определенный уровень прибыли за счет обмена результатами деятельности. Вследствие этого целью взаимодействия с бизнес-партнерами всегда является получение необходимого доступа к каким-либо ресурсам (материально-техническим ресурсам, готовой продукции, финансовой среды), рынкам, технологиям или каналам распределения [64].

Эффективность деятельности экономического субъекта во многом зависит от правовых факторов. В соответствии со ст. 8 Гражданского кодекса РФ из договоров и иных сделок, предусмотренных законом, а также из договоров и сделок, хотя и не предусмотренных законом, но не противоречащих ему, возникают гражданские права и обязанности, правоотношения участников сделки. В связи с этим особое значение в управлении экономическим субъектом уделяется формированию договорной политики, вплотную связанной с трансакционными издержками.

«Трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом» [214, р. 652]. Большая роль в данном случае отводится рыночной трансакции, которая предполагает единый правовой статус ее контрагентов. Для того чтобы выполнить трансакцию, должно быть обоюдное добровольное согласие сторон ее совершить, а именно это обмен правами собственности на блага, возникающий в результате добровольного соглашения обеих сторон этой трансакции.

По мнению Р. Коуза, который ввел понятие «трансакция», «чтобы осуществить рыночную трансакцию, необходимо определить, с кем желательно заключить сделку и на каких условиях провести предварительные переговоры, подготовить контракт. Собрать сведения, чтобы убедиться в том, что условия контракта выполняются и т. д.» [100, с. 59].

Договорная политика влияет не только на положение дел партнеров экономического субъекта, но и служит первоисточником учетного процесса, на основе которого будет строиться учет.

Договор как основное правовое средство ведения бизнеса обладает широкими экономическими и регулятивными возможностями, которые могут реализоваться только в процессе разработки грамотной договорной политики экономического субъекта. Договорная политика как инструмент контроллинга широко используется экономическими субъектами.

Начало оформления термина «договорная политика» связано с принятием и изданием первой части Гражданского кодекса РФ в 1994 г. Данное понятие получило развитие в работах И.И. Бочкаревой, В.А. Быкова [36], Т.А. Гусевой [56], Н.Н. Макаровой [114], М.Л. Пятова [150], Н.А. Сидоровой [159].

По мнению автора, договорная политика – это выбор вида и условий договора как индивидуально-правовых норм для формирования структурированной системы договорных отношений. Именно договор выступает началом договорной политики, являясь непосредственным регулятором отношений сторон.

Представленная дефиниция договорной политики соответствует различным научным взглядам, но не рассматривается автором как элемент научной новизны.

Содержание договорной политики достаточно сложное, так как охватывает учетную политику для целей бухгалтерского (финансового, управленческого) учета, налогообложения и основывается:

– на концепции основных направлений, целей и главных задач, свойственных для каждой из учетных политик;

– на создании соответствующего локального финансового механизма;

– на правовом управлении экономической деятельностью экономических субъектов.

Формами рыночной структуры могут выступать различные институты – «правила игры», нормативный уровень отношений и системы их реализующие: законы, различного рода кодексы поведения, типы отношений и взаимообусловленность экономических отношений.

С позиции институционального подхода формирование договорной политики в области управленческого учета в системе контроллинга как комплекса внутренних нормативных документов, регламентирующих типовые формы договорной документации, порядок работы с договорами, способствует более эффективному использованию возможностей учета, вписывающихся в условия действующей институциональной среды.

Положения теории контракта занимают одно из определяющих мест в институциональной экономике. Впервые подход к контрактам как к отношениям, которые стороны стремятся поддерживать [27], был предложен крупным представителем австрийской экономической школы Бем-Баверком. Посредством контракта происходит передача прав собственности на блага. В новой институциональной экономической теории контракт рассматривается как разновидность институционального соглашения. А.А. Азуана определяет контракт как правило, структурирующее во времени и (или) пространстве взаимодействия между двумя (или большим числом) экономическими агентами относительно обмена правами собственности на основе обязательств, добровольно взятых ими на себя в результате достигнутого соглашения [10]. В предмете юриспруденции контракт как интерпретируемое явление будет представлять договор.

Цель договорной политики – установление стабильных договорных отношений с партнерами (сторонними организациями, частными лицами, клиентами, поставщиками, деловыми сообществами, государством, органами местного самоуправления и пр.), основанных на доверии и взаимной выгоде, которые играют ключевую роль в достижении успеха, учитывают интересы всех контрагентов экономического субъекта. Многие авторы единодушны в определении целей участников договорных отношений: «цели, преследуемые такими лицами, совпадают в смысле встречной противоположной направленности» [77, с. 761].

Цель заключения договора представляет собой предмет (вид) сделки, взаимные права и обязанности сторон (партнеров) отображают условия договора, а комплексность всех условий договора составляет его содержание.

Договорная политика экономического субъекта должна строиться на основе следующих принципов договорного права:

1) принцип свободы договора и автономии воли;

2) принцип диспозитивности;

3) принципы исполнения обязательств.

Раскроем содержание каждого принципа договорной политики.

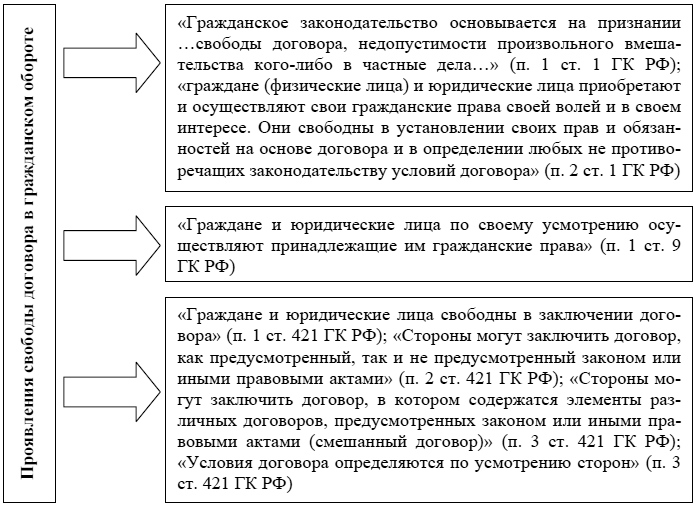

Принцип свободы договора является одним из основополагающих принципов гражданского права, который не только прямо закреплен в статьях 1, 9 и 421 ГК РФ (рис. 12), но и пронизывает большое количество других норм, являясь выражением более общего принципа – принципа диспозитивности [161].

Рис. 12. Прямое проявление принципа свободы договора в гражданском обороте

Свобода договора, как любая другая свобода, не может быть безграничной. В нормах договорного права в общей форме в Гражданском кодексе РФ (ст. 421 «Свобода договоров», ст. 426 «Публичный договор» и ст. 428 «Договор присоединения») устанавливаются различного рода ограничения, которые детализируются в других статьях ГК РФ. Таким образом, законодательно установленные императивные правовые нормы, которые имеют отношение к договорам, отображают ограничения свободы.

В институциональном смысле значение контрактной (договорной) свободы сводится к тому, что частный владелец права собственности (пучка правомочий) может передавать это право вместе с активом, к которому оно относится, туда, где это право оценивается более высоко [190]. При этом свобода контракта, так же как и договора, включает свободу: 1) решения о заключении контракта; 2) выбора партнера при заключении контракта; 3) определения содержания контракта; 4) выбора формы (типа) контракта. Из свободы контракта вытекает частная автономия.

Проявление принципа свободы договора шире, чем автономия воли, и полностью на него распространяется. Для договора требуется совпадение воли сторон по всем вопросам, которые имеют для них существенное значение. Автономия воли «состоит в том, что стороны имеют право устанавливать по своему усмотрению содержание договора» [32, с. 203].

Исследования практики применения ст. 431 ГК РФ показывают, что первостепенной задачей суда при определении прав и обязанностей договора является установление действительной воли сторон, что сочетается с принципом свободы договора.

Наличие принципа диспозитивности определяется договорным правом, где поведение сторон преимущественно регулируется императивными и диспозитивными нормами, которые в большинстве случаев не могут быть установлены непосредственно из текста закона.

Однако принцип диспозитивности наиболее содержательно отображен в п. 2 ст. 1 ГК РФ: «Граждане (физические лица) и юридические лица приобретают и осуществляют гражданские права своей волей и в своем интересе». Несмотря на достаточную лаконичность нормы, ее пределы может содержать только источник права. Принцип диспозитивности в договорных правоотношениях проявляется в возможности сторон по своему усмотрению «приблизить» законодательство к соответствующим действиям (реализовывать субъективные права).

В порядке и. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующими в момент его заключения. Императивные нормы права – «нормы права, содержащие властные предписания, отступления от которых не допускаются» [35, с. 373]. При отклонении условий договора от императивных норм наступают последствия в соответствии со ст. 168 ГК РФ, т. е. несоответствие сделки требованиям нормативных правовых актов свидетельствует о признании ее недействительной.

Избыточность императивности не позволяет участникам гражданского оборота (и прежде всего предпринимателям) самим определять условия взаимодействия друг с другом. Проблема усугубляется тем, что многие нормы корпоративного права нередко расцениваются российскими судами как императивные, если в них прямо не сказано «если иное не предусмотрено соглашением сторон» [70]. Таким образом, следует отказаться от упования исключительно на приоритет свободного договорного усмотрения сторон в гражданских правоотношениях. Свобода в гражданском обороте возможна лишь при наличии жестких самоограничений у его участников [147].

По мнению автора, договорная политика в деле конструирования договорных отношений должна формировать регулятивные модели договора, отражающие в большей или меньшей степени элементы императивных и диспозитивных норм.

Одним из объектов учета являются обязательства. Обязательство возникает из договора в соответствии с действующим законодательством, вне зависимости от какого-либо движения в его исполнении. Анализ и обобщение полученной информации о ходе выполнения договорных обязательств способствуют повышению эффективности их координации в системе контроллинга.

В Гражданском кодексе РФ отсутствует определение исполнения обязательства. «Исполнение обязательств состоит в совершении кредитором и должником действий, составляющих содержание их прав и обязанностей, как то: передача вещи, уплата денег, выполнение работ и т. д.» [35, с. 236].

Правила исполнения обязательств представляют собой институции, формирующие порядок реализации (устных и письменных) договоров. Общие правила исполнения обязательств, как распространенные «правила игры», образуют принципы исполнения обязательств (общие требования законодательства) и в обязательном порядке должны применяться в договорной политике для снижения риска неисполнения обязательства по сделкам. Общие требования законодательства в данном аспекте базируются на следующих принципах:

– надлежащего исполнения обязательств;

– нерасторжимости и неизменности;

– реального исполнения;

– разумности и добросовестности.

Принцип надлежащего исполнения обязательств косвенно закреплен в ст. 309 ГК РФ. Данная статья, по сути, устанавливает принцип надлежащего исполнения обязательств и раскрывает признаки, которым должно отвечать такое исполнение: соответствие условиям обязательства и требованиям закона, иным правовым актам; при отсутствии таких условий и требований – обычаям или иным обычно предъявляемым требованиям. Этот принцип выражается надлежащим образом в отношении надлежащего предмета обязательства, надлежащих субъектов, надлежащего места, надлежащего времени, из чего следует, что исполнение обязанностей в срок представлено как одно из условий принципа надлежащего исполнения обязательств. В гражданском обороте необходимо учитывать действие ст. 315 ГК РФ, по которой досрочное исполнение обязательств, связанных с осуществлением его сторонами предпринимательской деятельности, не всегда отвечает интересам управомоченного лица и допускается, если иное не предусмотрено законом или договором либо не вытекает из существа обязательства. Следовательно, досрочное нарушение сроков исполнения обязанностей является основанием для применения мер гражданско-правовой ответственности.

Правило о различном соотношении императивных, а также диспозитивных норм с условиями договоров, закрепленное в ст. 5 и 421 ГК РФ, распространяется на все обязательства, независимо от оснований их возникновения [94].

Принцип нерасторжимости и неизменности выражается в презумпции недопустимости одностороннего отказа от исполнения имеющихся обязательств, а для договорных обязательств – также в отказе от одностороннего изменения их условий любым из участников. Невыполнение данного принципа рассматривается как основание для применения мер ответственности. Он сформулирован в ст. 310 ГК РФ. На основании правил данной статьи односторонний отказ от исполнения обязательства и одностороннее изменение их условий допускаются только в исключительных случаях, предусмотренных законом. Примеры таких исключений содержатся в и. 1 ст. 523 ГК РФ, которые гласят, что односторонний отказ от исполнения договора поставки (полностью или частично) или одностороннее его изменение допускаются в случае существенного нарушения договора одной из сторон. В обязательствах, связанных с осуществлением обоими контрагентами предпринимательской деятельности, возможно предусмотреть в договоре основания для одностороннего отказа от их исполнения или одностороннего изменения их условий. Пункт 3 ст. 450 ГК РФ не предусматривает каких-либо ограничений в договорах, не связанных с предпринимательской деятельностью, но односторонний отказ от исполнения обязательств и изменений условий договора не лишает вторую сторону права оспаривать правомерность такого отказа или изменения [94].

Принцип реального исполнения обязательств означает необходимость осуществления должником тех действий (или воздержания от определенных действий), которые составляют его предмет. Из данного требования следует по общему правилу недопустимость замены предусмотренного обязательством исполнения денежной компенсацией (возмещением убытков). Поэтому в случае ненадлежащего исполнения обязательства должник не освобождается от обязанности его дальнейшего исполнения в натуре, если только иное не предусмотрено законом или договором согласно и. 1 ст. 396 ГК РФ. Если же должник не исполнил обязательства кредитора, то уплата неустойки освобождает его от исполнения обязательства в натуре. Должник также освобождается от исполнения обязательства в натуре, если такое исполнение вследствие допущенной им просрочки утратило интерес для кредитора, либо последний согласился получить за него отступного на основании п. 3 ст. 396 ГК РФ.

Очевидно, что в современных рыночных условиях принцип реального исполнения обязательств имеет ограничения. Поэтому, если иное не предусмотрено законом, кредитор имеет право предусмотреть в договоре: наличие условий, при которых должник освобождается от исполнения обязательства в натуре при уплате соответствующей неустойки, а также условий, при которых сохраняется обязанность по исполнению обязательства.

Таким образом, очень важно в некоторых договорах «предусматривать ответственность не только за ненадлежащее исполнение договора, но и за его неисполнение, при этом оговаривая, что будет считаться неисполнением договора» [95].

В п. 3 ст. 10 ГК РФ указано, что исполнение обязательства также подвластно презумпции принципа разумности и добросовестности как одного из общих принципов осуществления гражданских прав и исполнения обязанностей. Данный принцип в ГК РФ не раскрыт.

Смысл принципа разумности, по мнению Е.А. Суханова, заключается в том, что «обстоятельства должны исполняться «в разумный срок» (если точный срок их исполнения не предусмотрен и не может быть определен по условиям конкретного обстоятельства); кредитор вправе «за разумную цену» поручить исполнение обязательства третьему лицу за счет неисправного должника; кредитор должен принять «разумные меры» к уменьшению убытков, причиненных ему неисправным должником»[53, с. 51].

Наличие принципа разумности и добросовестности у участников правоотношений закреплено в п. 5 ст. 10 ГК РФ. В соответствии с данной нормой, добросовестность участников гражданских правоотношений и разумность их действий предполагаются.

При исследовании объективного подхода к толкованию договора следует принять во внимание, что исходной посылкой понятия договора служит не соглашение сторон, основанное на принципе автономии воли, как в классической модели, а концепция договора как акта коммуникации индивидов [17], из чего следует, что должна быть разумная воля сторон в отношении содержания и значения условий договора.

В области договорных отношений закрепление сроков исполнения обязательств сторон, гарантий и условий безопасности – традиционная разумная практика. В данном контексте принцип разумности заключается в том, что «обстоятельства должны исполняться «в разумный срок» (если точный срок их исполнения не предусмотрен и не может быть определен по условиям конкретного обстоятельства); кредитор вправе «за разумную цену» поручить исполнение обязательства третьему лицу за счет неисправного должника; кредитор должен принять «разумные меры» к уменьшению убытков, причиненных ему неисправным должником» [53, с. 51].

Одним из аспектов принципа разумности является то, что разумные лица на месте сторон-участников, при заключении сделки (договора), осознают спорные условия в том значении, которое служит гарантией сохранения ее действительности и исполнимости. Из перспективы понимания спорного условия разумным лицом должны быть исключены любые версии интерпретации, которые заведомо не будут исполняться или приведут к абсурдному результату либо недействительности сделки. По этой причине данное правило также может быть использовано для установления понимания неясного условия, которым обладало разумное лицо.

Добросовестность участников гражданских правоотношений презюмируется и довольно далека от совокупной обязанности исполняться добросовестно. При этом принципом добросовестности обусловлены императивные нормы подрядных обязательств.

Принцип разумности и добросовестности действий участников гражданского оборота должен действовать всегда, а не только в тех случаях, когда закон ставит защиту гражданских прав в зависимость от того, выполнялись ли эти права разумно и добросовестно. Следовательно, принцип разумности и добросовестности можно рассматривать как приравнивание к незлоупотреблению правом.

Таким образом, своевременным и полным исполнением обязательств (надлежащим исполнением) достигается их цель, которая направлена на удовлетворение прав и интересов кредиторов и прекращение обязательств.

Исполнение договора при реализации интересов, которые преследовались при заключении договора участниками договорного отношения, является основной целью этих участников. Договорная политика основывается на умении обеспечивать оформление сделок такими договорами, которые гарантировали бы наиболее благоприятные условия для экономического субъекта, из чего следует, что договорная политика в области управленческого учета в системе контроллинга – это методологический механизм, который позволяет с соблюдением всех принципов договорного права сохранить текущее положение экономического субъекта, сократить трансакционные издержки благодаря ранжированию договорных отношений, а также достигнуть намеченных финансовых перспектив.

Договорная политика в предпринимательской деятельности обеспечивает разработку и внедрение новых моделей поведения на основании заключаемых договоров, образования новых норм без участия государства, что позволяет оперативно реагировать на изменение экономических реалий, говорить о появлении рациональных и адаптированных к ситуации правил поведения. Таким образом, договорная политика как составляющая учетной политики является элементом локализации институтов, «балластом» устойчивого типа поведения, системой норм, источником нормативного регулирования, механизмом экономического согласованного взаимодействия и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК