2.1. Управленческий учет в информационном обеспечении контроллинга

Процессы глобализации современной экономики и внешнеполитические условия формируют требования к конкурентоспособности и эффективности всех видов деятельности российских компаний. Создание жизненно важного информационного обеспечения контроллинга является предметом управленческого учета. Использование управленческого учета на основе саккумулированного отечественного и зарубежного опыта выявляет новые возможности формирования учетной информации в сфере управления экономических субъектов.

Содержание специфики соотношения контроллинга и управленческого учета исторически обусловлено. На стыке XIX–XX веков в США стали проявляться отдельные инструменты контроллинга и управленческого учета. В дальнейшем с целью совершенствования калькуляционного учета в ряде передовых стран начали применять новые методы учета затрат на производство и калькулирование «стандарт-кост» и «директ-костинг», а также учет затрат по центрам ответственности. Предшественником развития управленческого учета стал производственный учет.

До 60-х годов XX века, когда в Германии стал активно развиваться и внедряться контроллинг, термином управленческий учет до последнего времени не пользовались вообще, управленческий учет и контроллинг были отождествленными понятиями.

В США контроллинг в применяемой терминологии означает «management accounting» («управленческий учет»). В середине XX в. параллельно с традиционным бухгалтерским учетом в США получил официальное признание учет управленческий, отражающий отношения внутри компании [164]. Дефинитивная американская концепция «management accounting» сформировалась в начале 80 годов XX столетия. Базовое понятие управленческого учета можно найти в Положениях по управленческому учёту (SMA – Statements on management accounting) Института специалистов по управленческому учету (Institute of Management Accountants – IMA). Данная система положений включает пять уровней:

– цели управленческого учета (Objectives);

– терминологию (Terminology);

– концепции (Concepts);

– практику и технику (Practices and Techniques);

– управление учетной деятельностью (Management of Accounting Activities).

На настоящий момент имеется свыше 60 таких рекомендаций – от базовых, которые определяют цели управленческого учета (положения 1А, 1В и т. д.), и словаря терминов управленческого учета (2А) до основ отчетной информации для менеджеров (5В) и внедрения ABC-костинга (4Т) [239]. В положении по управленческому учету 1В «Цели управленческого учёта» («Objectives of Management Accounting») имеется следующее определение: управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления информации, необходимой управленческому звену организации для осуществления планирования, оценки и контроля хозяйственной деятельности. Данная информация позволяет также организовать оптимальное использование ресурсов организации и контроль за полнотой их учета. Кроме этого, управленческий учет включает в себя подготовку финансовой отчетности для групп внешних пользователей информации, таких как акционеры, кредиторы, органы государственного и налогового регулирования [239].

В официальной терминологии Института специалистов по управленческому учету Великобритании (Chartered Institute of Management Accountants – CIMA), который базируется в Великобритании, управленческий учет раскрывается как «неотъемлемая часть менеджмента, связанная с выявлением, представлением и интерпретацией информации» [212].

В отличие от «американской концепции» управленческого учета (США, Канада, Англия) в «немецком» подходе система учета подразделяется на внешнюю (финансовая бухгалтерия и связанные с ней второстепенные виды бухгалтерского учета) и внутреннюю (расчет затрат и объемов производства, плановые и инвестиционные расчеты, а также внутрифирменную статистику) [98]. Представитель немецкой школы В. Хорвард определяет контроллинг как дальнейшее развитие управленческого учета [98]. В этом случае в узком понимании под управленческим учетом понимаются сбор и обработка внутренней информации финансово-экономического характера, ее подготовка согласно потребностям управления. Во Франции отдают предпочтение понятию «маржинальный учет» и ограничивают его поиском и обоснованием управленческих решений как проекций в будущее с использованием показателей маржинальной прибыли [73].

По мнению автора, существенное отличие между рассмотренными концепциями состоит в следующем: в американской концепции управленческий учет рассматривают более широко, объясняя непосредственное его участие в процессах управления, управленческий учет и отчетность выступает платформой для финансового учета и отчетности; в немецкой концепции – управленческий учет комментируется как инструмент контроллинга.

В России эволюция понимания сущности контроллинга тесно связана с развитием управленческого учета. По периодам действия выделяют: 1991–1995 гг. – управленческий учет затрат; 1996–1998 гг. – учет затрат и результатов; 1998–2000 гг. – планирование, бюджетирование по центрам ответственности; с 2000 по наше время – поставщик информации для поддержки процессов управления [180].

Управленческий учет российского происхождения также имеет исторические корни. Несмотря на опыт используемого так называемого оперативного учета в СССР, в конце 90-х годов XX века в России утверждается новый подход к управлению бизнесом, который связан с переходом к рыночным отношениям и либерализацией экономики, при полном отсутствии системы информационного обеспечения. Иностранная литература по проблемам управленческого учета и контроллинга, переводимая с немецкого и английского языков, обусловила признание разделения бухгалтерского учета на управленческий и финансовый. Начиная с этого времени, происходит разработка теоретического обоснования управленческого учета как одного из видов бухгалтерского учета, и вплоть до 2010 г. идет синхронизация с международным опытом научно-теоретических представлений и практического применения системы управленческого учета. Тем не менее вопросы управленческого учета продолжают сохранять свою дискуссионность в теории и практике менеджмента в России.

В 2002 г. экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России (протокол заседания от 22 апреля 2002 г. № 4) были утверждены Методические рекомендации по организации и ведению управленческого учета, в которых дано определение управленческому учету: «Под управленческим учетом понимается процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой, производственной, маркетинговой и иной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения». Следует заметить, что данные Методические рекомендации по управленческому учету, в сравнении с американскими Положениями, базируются на общих понятиях и не рассматривают проблемы в контексте управления экономическим субъектам.

Для отечественной теории и практики учета приемлемой является методика построения управленческого учета по системе, сформировавшейся в формате «немецкой концепции», авторы которой различают контроллинг и управленческий учет. В российских научных кругах данный аспект получил наибольшую поддержку. С 2010 г. наряду с финансовым учетом управленческий учет широко распространяется в практике управления экономическими субъектами.

Управленческий учет служит основой для выстраивания и поддержания системы контроллинга. При этом правила в большинстве случаев детерминируют не поведение индивидов, а структурирование ситуации, системно образуя институциональную среду.

Поскольку контроллинг ориентирован прежде всего на поддержку процессов принятия решений, он должен обеспечить адаптацию традиционной системы учета в экономическом субъекте к информационным потребностям должностных лиц, принимающих решения.

Информационное обеспечение контроллинга предполагает использование данных управленческого учета (оперативного, стратегического) и любой прочей (внутренней, внешней) информации, которая будет полезна для принятия решения руководством.

Смысловую интерпретацию термина «информация» в последние годы непосредственно связывают с понятием «знания». Академик Н.Н. Моисеев под информацией понимает знания для других, отчужденные от их первоначального живого источника (генератора) и ставшие сообщениями (в той или иной степени переработанными). Далее он констатирует, что информация нужна субъекту для возможности выбора способа действий при стремлении к достижению некоторой цели [126]. Теория информации, философия информации также оказываются универсальной научной областью современного знания [93, с. 73]. Сущность информационного подхода (в узком смысле) заключается в поиске экономных способов усвоения огромного потока знаний, расчленяемых на блоки проблем и приемы (стратегии) их решения. Эффективные информационные прямые и обратные связи, постоянный отбор информации играют определяющую роль.

Экономический субъект функционирует в непрерывном времени, новый набор данных для обработки доступны в любой момент, и задача состоит лишь в том, чтобы обработать все элементы данных, собрав их «в руках» одного из менеджеров [54].

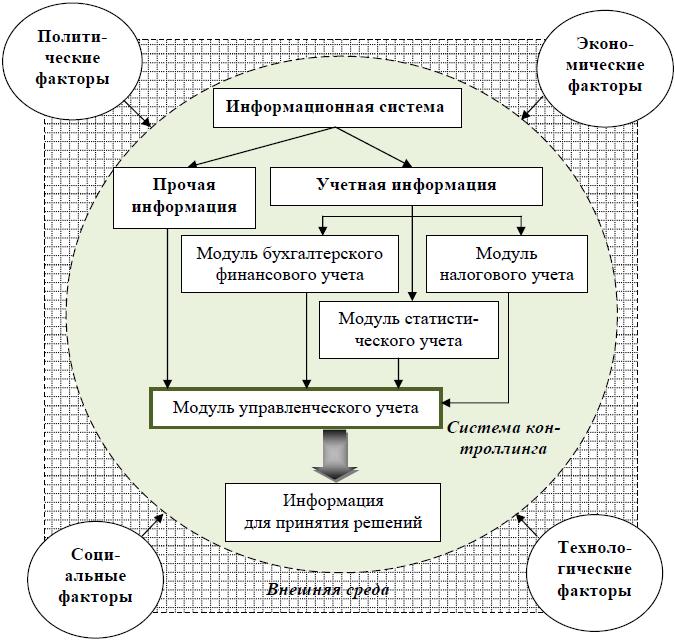

В ходе реализации концепции контроллинга у экономического субъекта появляется потребность создания интегрированной информационной системы. Структура информационной системы, формируемой общей функцией управления «учет» в системе контроллинга, представлена на рисунке 7.

Взаимосвязь источника информации – аппарата управления, приемника информации – экономического субъекта, а также каналов передачи информации между источником и приемником информации (прямая и обратная связи) и составляют информационную систему [78].

Рис. 7. Структура информационной системы, формируемой общей функцией управления «учет» в системе контроллинга

Американский учёный, профессор Д. Медоуз в своей работе «Азбука системного мышления» обращает внимание на то, что «…большие организации любого типа, от корпораций до правительств, утрачивают устойчивость просто потому, что механизмы обратных связей, благодаря которым они получают информацию и реагируют на окружающие условия, должны преодолеть слишком много последовательных запаздываний и искажений» [121, с. 132].

В системе контроллинга экономического субъекта, исходя из концепции многомерности институциональной среды в условиях ее нестабильности должны быть учтены ключевые экзогенные факторы (политические, экономические, социальные, технологические), различное сочетание которых определяют разнообразие форм организации управленческого учета.

При исследовании влияния внешней среды использование положений неоинституционализма позволяет понять, как под действием процессов, происходящих во внешней институциональной среде, происходят изменения на локальных внутрифирменных уровнях.

Политические факторы связаны с геополитическими преобразованиями, турбулентностью мирового политического процесса, со стремлением определенных стран к реализации своих национальных интересов.

В условиях динамично меняющегося под воздействием политических факторов мира от руководителей требуется не только знание специфики находящейся в их подчинении сферы, но и умение соотносить управленческие решения исходя из общего контекста политической ситуации (возможностей и угроз для бизнеса).

Экономические факторы следует постоянно оценивать, так как состояние экономики влияет на цели экономического субъекта и способы их достижения. Внешняя турбулентная среда, в которой функционирует экономический субъект, постоянно подвергается изменениям, а следовательно, необходимы соответствующие корректировки стратегических целей и системы оценки деятельности. Таким образом, разработка новых показателей деятельности в условиях экономической нестабильности должна быть привязана к стратегическому циклу развития экономического субъекта и одновременно являться частью этого цикла.

Под влиянием социальных факторов современные экономические субъекты становятся своего рода моральными агентами общества, а спектр их интересов включает не только максимизацию прибыли и доходов собственников (shareholders), но и удовлетворение потребностей широкого круга заинтересованных сторон, выгодоприобретателей, стейкхолдеров (stakeholders), в том числе менеджеров, работников, потребителей, поставщиков, местного населения, различных общественных групп и государства [189].

Воздействие технологических факторов можно оценивать как процесс созидания нового и разрушения старого. По утверждению С.Ю. Глазьева, «замещение технологических укладов требует, как правило, соответствующих изменений в социальных и институциональных системах, которые не только снимают социальную напряженность, но и способствуют массовому внедрению технологий нового технологического уклада, соответствующему ему типу потребления и образа жизни» [48]. Замена технологических укладов связана с процессом жесткой институциональной конкуренции. Институционализация технологического развития содействует разработке новых технических регламентов и норм, отраслевых стандартов и инфраструктуры. Анализ технологической составляющей внешней среды позволяет не только своевременно перестроиться на производство и реализацию перспективного продукта и своевременно отказаться от устаревших используемых технологий, но и более эффективно осуществить информатизацию контроллинга, в том числе и учета. В итоге в качестве подхода к управлению экономическими субъектами был признан процессный подход, использование которого могло способствовать повышению эффективности управления бизнесом.

Контроллинг задает вектор действий на системообразующую координацию процесса управления, позволяющую адекватно реагировать на факторы внешней среды. В процессе управления организацией используется большой массив информации, который формируется в финансовом, налоговом видах учета, в статистической отчетности, а также в управленческом учете. Несмотря на дискуссии, которые связаны с функционированием учетных систем, их разделение осуществилось. По сути, разные виды учета представляют собой различные точки зрения на экономический субъект и его факты хозяйственной деятельности. Однако различные формы практик учета институционализируются, становясь устойчивыми, и оказывают организующее и управляющее влияние на деятельность экономического субъекта.

В итоге в экономическом субъекте в системе контроллинга формируется сетевое информационное пространство, которое дает новую структурную форму управленческих механизмов.

Информационная система является одним из центральных компонентов платформы контроллинга. Информация системы учета (бухгалтерского финансового, налогового и управленческого учета) позволяет сформировать отчетность как для внутренних, так и для внешних пользователей. Учет образует информационное пространство для проведения анализа, выводы которого принимаются за основу при разработке планов, целевых комплексных программ, бюджетов. Осуществляя сбор информации о фактическом состоянии системы, учет формирует данные для анализа и контроля оценочных показателей в процессе принятия регулирующих оперативных и стратегических управленческих решений. Таким образом, управленческий учёт в системе контроллинга формирует не только информационную систему и пользуется информацией от других подсистем учета, а в крупных экономических субъектах синтезирует качественно новую систему взаимосвязи учетного процесса и регулирования как важнейшего этапа управленческого цикла.

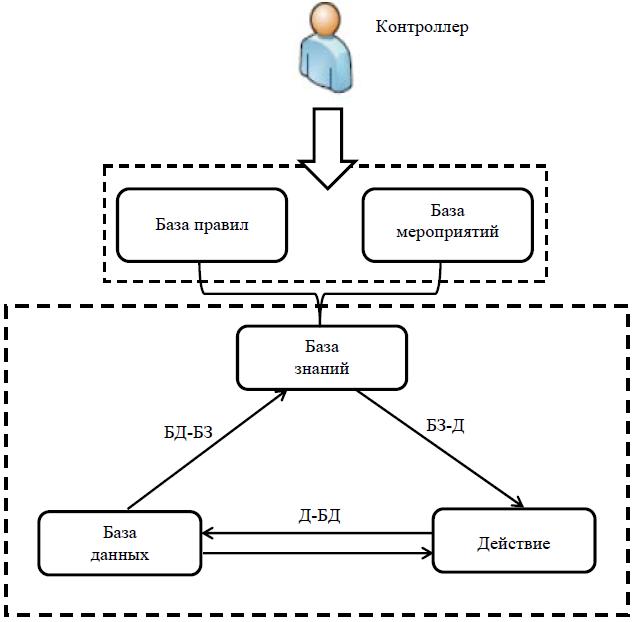

Информационная модель структуры упрощенной системы обработки информации в системе контроллинга, которая нацелена на потоковую последовательность операций, представлена на рисунке 8.

Рис. 8. Информационная модель структуры упрощенной системы обработки информации в системе контроллинга

База данных – это совокупность файлов, документов, показателей, данных, упорядоченных по определенным признакам, имеющим общие принципы описания, хранения и манипулирования данными, отображающие внешние и внутренние процессы [78].

База знаний – это совокупность знаний, организованная по принципам порождения знаний, явно не присутствующих в исходных данных. Знания – это приобретенные человечеством в процессе познания факты, истины, принципы, методы и пр. [78].

Действие рассматривается как активная составная часть, которая задается через совокупность алгоритмов обработки данных, представляющую абстракцию, и осуществляет функцию продвижения информации.

Связи в данной системе имеют следующее значение:

БД-Д – отражает выполнение определенных алгоритмов при поступлении новых данных;

Д-БД – отражает генерацию новых данных действиями (в результате работы алгоритмов обработки информации);

БЗ-БД – отражает структуризацию данных на основе соответствующих знаний;

БЗ-Д – отражает соответствие действий имеющимся знаниям.

В настоящее время доминирует понимание контроллинга как службы внутреннего консалтинга управляющего действия, который находится в тесной взаимосвязи с системой управленческого учета.

Современная концепция интегрированной системы в управленческом учете рассматривает учет как на уровне экономического субъекта в целом, так и отдельных функциональных и структурных подразделений в пределах системы контроллинга. В данном контексте функциями управленческого учета являются помощь руководителям в принятии верных решений, а также мотивация поведения менеджеров и других работников на достижение главных целей экономического субъекта.

В свою очередь управленческий учет образует учетное поле, представляющее собой урегулированный комплекс учетных информационных ресурсов в пределах специфицированный информационной системы.

В связи с отсутствием положений рекомендательного характера, которые бы регулировали отечественный управленческий учет, можно констатировать, что управленческий учет – это самостоятельная система, охватывающая все стороны бизнеса, интегрированная в информационное пространство, причем горизонтальная интеграции предусматривает соизмеримость данных в учетных блоках, а вертикальная – включает цикл принятия управленческих решений.

Управленческий учет следует рассматривать в системе учетной концепции контроллинга, включающей в себя методологию формирования учетной информации, которая необходима для обеспечения оперативного и стратегического управления. Создание системы учета базируется на взаимосвязи прошлого, настоящего и будущего. Фактические данные прошлого и отчетного периодов в сопоставлении с плановыми величинами составляют информационную базу для принятия управленческих решений в интересах будущего развития.

В последнее время управленческий учет значительно расширил свои границы, ориентируясь на цели стратегического менеджмента. В данном случае речь идет о новой самостоятельной его направленности – о стратегическом управленческом учете, который отличается от традиционного, ориентированного почти исключительно на внутреннюю деятельность экономического субъекта и лишь формально касается ее отношений с партнерами, конкурентами, инвесторами и различных сделок во внешней среде. Стратегический управленческий учет позволяет по-новому решать проблему развития экономического субъекта, создавать механизмы для принятия сбалансированных управленческих решений.

Для осуществления стратегического управления организацией необходимо достаточное количество каналов поступления информации как по внешнему окружению (по макро-, мезо– и микроэкономике), так и по внутриорганизационным процессам и их динамике.

Управленческий учет как часть информационной системы способствует повышению эффективности и результативности коммуникаций и трансакций в системе контроллинга. Руководство при стремлении снизить величину трансакционных издержек и адаптироваться к складывающимся условиям (изменениям институциональной среды) принимает решения по оптимизации организационной и институциональной структуры блока внутрифирменного управления, к которому относится и управленческий учет в системе контроллинга.

Осмысление потребностей пользователей, которое реализуется в построении информационной системы, не только способствует коммерческому успеху системы, но и значительному упрощению решения задач, стоящих перед пользователем. Каждой системе присущи определенные основные категории:

– цели системы;

– функциональные компоненты системы;

– структура системы.

Цель модульной системы управленческого учета заключается в создании информационного продукта для оказания поддержки руководству экономического субъекта в принятии экономически обоснованных управленческих решений. Формируемая в учете информация необходима для выполнения следующих основных целей [195]:

1) составление периодической (рутинной) внутренней отчетности для управленческих решений;

2) составление нерегулярных (специальных) отчетов для управленческих решений.

Как и любая информационная система, в том числе и ее модульная система, в частности управленческий учет, выполняет следующие функции: воспринимает вводимые пользователем информационные запросы и необходимые исходные данные, обрабатывает введенные и хранящиеся в системе данные в соответствии с известным алгоритмом и формирует многочисленные детализированные микрокомплекты выходной информации.

В информационной системе выделяются необходимые функциональные компоненты (функциональные модульные системы), которые помогают понять ограничения различных архитектур информационных систем. В контуре управленческого учета определяются объекты, информация о которых интересует менеджеров компании из различных функциональных модульных систем (информационные системы бухгалтерского финансового учета, налогового учета, статистического учета и др.). В результате из общей функциональности системы выделяются отдельные компоненты, которые используются через вызов методов в различных модульных системах информационной системы. Функциональные компоненты модульных систем монтируют содержательную основу информационной системы, которая базируется на моделях, методах и алгоритмах получения управляющей информации.

Одна из доминирующих категорий информационной системы – ее логическая структура. Термин «структура» в общепринятом понимании рассматривается как «совокупность устойчивых связей объекта, обеспечивающих его целостность» [185, с. 439]. Однако эти части могут организовывать структуру только при наличии определенных связей между ними. По мнению Г.Н. Исаева, структура информационной системы представляет собой «способ взаимосвязи элементов системы, обеспечивающий ее целостность» [78, с. 32]. Управленческий учет в экономическом субъекте разделяется на четыре достаточно существенные подсистемы, находящиеся в тесной взаимосвязи между собой: систему учета доходов, систему учета затрат, систему показателей деятельности, систему управленческих отчетов. Система управленческого учета и отчетности должна охватывать все стороны деятельности экономического субъекта, предоставляя руководству различных уровней управления необходимую информацию. В содержательном плане информация управленческого учета отражает хозяйственное состояние экономического субъекта.

Управленческий учет следует рассматривать в системе учетной концепции контроллинга, включающей в себя методологию формирования учетной информации для обеспечения ею оперативного и стратегического управления.

В условиях турбулентного состояния экономической среды главным поставщиком информации в современном контроллинге является управленческий стратегический учет, где основное внимание уделяется информации, связанной с внешними по отношению к экономическому субъекту факторами, а также нефинансовой информации и информации из внутрифирменных источников о ходе реализации хозяйственных фактов хозяйственной жизни и состояния бизнес-процессов.

Контроллинг в определении целей хозяйствующего субъекта как новый тип управления тесно связан с подсистемой информационного обеспечения управления (с информационной системой управленческого учета), необходимой, в частности, для расшифровки доходов, расходов, прибыли и в конечном итоге показателей рентабельности в разрезе структурных единиц.

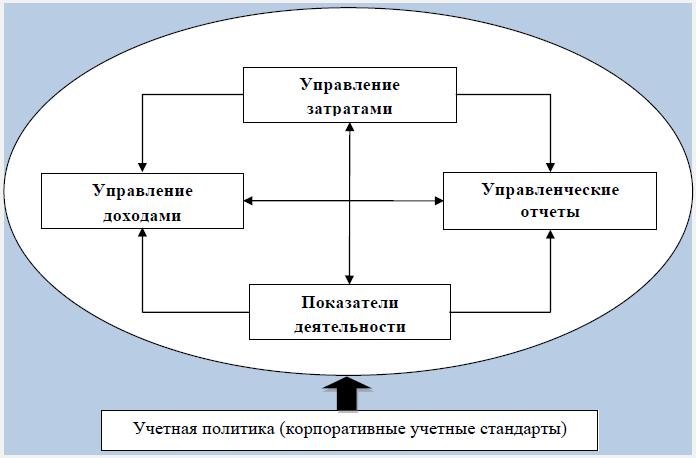

Оптимальный вариант как панель программного обеспечения (интерфейс) управленческого учета может быть представлен в виде взаимосвязи подсистем, представленных на рисунке 9.

Рис. 9. Интерфейс управленческого учета

Управление затратами – это важная и наиболее сложная часть управленческого учета. Затраты показывают, сколько и каких ресурсов было израсходовано экономическим субъектов в процессе производства и реализации продукции (работ, услуг). Следовательно, управление затратами в экономическом субъекте призвано решать следующие основные задачи [174]:

– выявление роли управления затратами как фактора повышения экономических результатов деятельности;

– подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

– выявление технических способов и средств измерения и контроля затрат;

– поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях экономического субъекта;

– выбор оптимальных методов и способов нормирования затрат;

– выбор системы управления затратами, соответствующей условиям работы экономического субъекта.

Методы учета затрат, такие как стандарт-кост, нормативный метод, директ-костинг, АВС и др., способны в значительной степени повысить прозрачность финансовой и производственной деятельности экономического субъекта. Кроме того, их применение является обязательной компонентой системы внутренней управленческой отчетности, на базе которой производится оперативное управление внутренними бизнес-процессами экономического субъекта, выявляются и оцениваются возникающие отклонения и при необходимости вносятся соответствующие корректировки.

Информация о доходах в управленческом учете может иметь различную степень детализации и включать, например, учет по рынкам сбыта, покупателям, запасам, отдельным сделкам. Центр доходов создается в тех подразделениях экономического субъекта, в которых имеется прямая зависимость между затратами и доходами и руководитель которого несет ответственность за финансовый результат всей деятельности сегмента.

Система показателей деятельности служит базой как для текущего и стратегического планирования деятельности подразделений, так и делегирования ответственности на конкретном экономическом субъекте. Чем крупнее экономический субъект, тем большее значение приобретает данная подсистема. В системе показателей управленческого учета аккумулируется как количественная, так и качественная информация о деятельности сегментов экономического субъекта. Для преодоления разрыва между стратегией и оперативной деятельностью компании можно увязать ключевые показатели результативности через сбалансированную систему показателей. При этом «желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом» [176, с. 173].

Система управленческих отчетов отражает, прежде всего, принятую практику управления компанией. Данная система основывается на всех остальных элементах управленческого учета и на всех источниках управленческого учета. В принципе, для некоторых небольших фирм система управленческих отчетов представляет собой некую практически самодостаточную систему управления, однако чем больше организация, тем большее значение приобретают другие подсистемы – система учета затрат и система показателей деятельности.

Таким образом, современный управленческий учёт с входящими в него системами представляет собой не только стоимостные и натуральные, но и атрибутивные, временные показатели, которые характеризуют качество деятельности экономического субъекта в целом, всех бизнес-процессов и каждого в отдельности. Именно информатизация контроллинга как сквозного бизнес-процесса позволяет качественно координировать подготовку, оценку и реализацию принимаемых обоснованных решений в соответствии с миссией экономического субъекта по достижению поставленных целей.

Регламентировать управленческий учет позволяет учетная политика, устанавливающая границы реализации соответствующих бизнес-процессов и операций по центрам ответственности всех уровней управления, что позволяет решить проблемы функциональной организации бизнеса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК