Основные слагаемые успеха

Для Майкла Мобуссена, ныне известного инвестора в Legg Mason, компания Ralston и личность самого Стиритца стали предметом первого исследования в Drexel Burnham в середине 1980-х. Он был восхищен свободомыслием этого СЕО и подробно изучил его деятельность и подходы к распределению капитала (кстати, во многом опираясь на результаты исследований своего наставника Алана Гредитора – аналитика Уолл-стрит, чье мнение Стиритц очень уважал).

Когда Мобуссена попросили кратко сформулировать, что, по его мнению, выделяло Стиритца на фоне остальных, он сказал: «Эффективное распределение капитала… требует определенного темперамента. Чтобы быть успешным, вы должны думать как инвестор – беспристрастно и на перспективу, с абсолютным спокойствием. У Стиритца именно такой склад ума».

Сам Стиритц сравнивал распределение капитала с игрой в покер, в которой ключевую роль играли способности рассчитывать шансы, предугадывать поведение людей и делать крупные ставки, когда шансы всецело складываются в вашу пользу. Он был активным покупателем, столь же комфортно чувствовавшим себя, продавая или отделяя те компании, которые могли отправиться в свободное плавание, на его взгляд.

Как однажды отметила аналитик Goldman Sachs Номи Гез, бизнес по производству продуктов питания считается прибыльным и прогнозируемым, но традиционно имеет невысокие темпы роста. Стиритц единственный среди СЕО публичных компаний отрасли отметил для себя эту закономерность и разработал новый подход к оптимизации акционерной стоимости. На самом деле он коренным образом изменил традиционную парадигму, активно привлекая долговое финансирование для наращивания доходности собственного капитала, отделяя наименее прибыльные компании, приобретая родственные бизнесы и проводя обратный выкуп акций. Тем самым он повторил приемы первых частных фондов прямых инвестиций, включая Kohlberg Kravis Roberts (KKR): они успешно выявили на рынке производителей товаров в упаковке, показывающих отстающую динамику (Beatrice Foods и позднее RJR Nabisco), и провели одни из первых и самых крупных выкупов контрольных пакетов акций, финансируемых за счет заемных средств (LBO)[47]. Интересно отметить, что и Стиритц выставлял заявки на покупку Beatrice и RJR, но они оказались ниже по цене (его заявки на приобретение Gillette и Gatorade также не принесли результатов).

Основными источниками финансовых средств в Ralston во времена Стиритца были внутренние денежные потоки, заимствования и, в особенности на раннем этапе, поступления от продажи активов.

На протяжении всего периода пребывания Стиритца на посту CEO денежные потоки компании от операционной деятельности приносили постоянный и растущий доход. Под его руководством рентабельность заметно улучшилась благодаря как смещению акцента в пользу брендовой продукции, так и децентрализации бизнеса. К моменту продажи Ralston концерну Nestl? компания имела самую высокую рентабельность среди производителей потребительских товаров в упаковке.

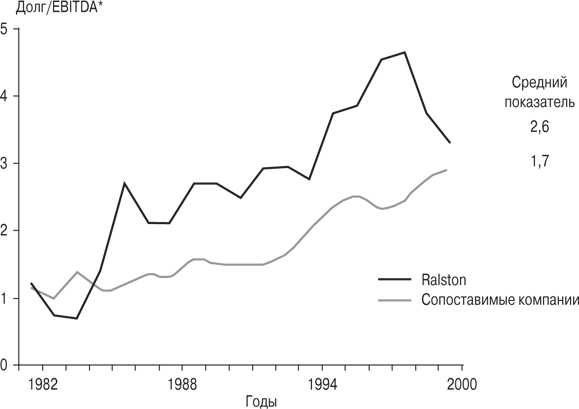

В своем отношении к займам Стиритц был пионером среди СЕО отрасли, отличавшейся крайне консервативным финансовым менеджментом. Он пришел к выводу, что разумное привлечение заимствований значительно увеличивает доходность для акционеров, а бизнесы с прогнозируемым потоком денежных средств вполне могут наращивать объем долга. Стиритц активно использовал займы для финансирования обратных выкупов акций и приобретений, включая две самые крупные сделки – покупку Energizer и Continental. Как показано на рис. 6.2, Ralston во времена Стиритца стабильно удерживала высокое для индустрии отношение долга к денежному потоку.

Подход Стиритца к продажам активов и разукрупнениям со временем эволюционировал. Он начинал с продаж непрофильных компаний (грибных хозяйств и хоккейной команды), не отвечавших его критериям прибыльности, что позволило обеспечить Ralston необходимым финансированием. В этом отношении для Стиритца не было каких-то неприкосновенных объектов (включая полученную по наследству компанию – производителя кормовых добавок). «Стиритц продал бы все что угодно за адекватную цену», – иронично заметил Мобуссен. В то время Стиритц был сосредоточен на отчуждении непрофильных подразделений по максимально возможной цене и перенаправлении капитала в высокодоходные компании по производству товаров в упаковке (Energizer и бренды Continental Baking).

Рис. 6.2. По уровню долга Ralston стабильно опережала конкурентов. Источник: Center for Research in Security Prices (CRSP) и данные компании

* Коэффициент «Долг/EBITDA» подсчитан как соотношение EBITDA и показателя, учитывающего счета к оплате, текущую часть долгосрочной кредиторской задолженности и долгосрочные долговые обязательства.

Со временем Стиритц пришел к выводу, что продажи активов не столь эффективны с точки зрения налогообложения, и переключился на выделение компаний в самостоятельные бизнес-единицы. По его мнению, это давало простор предпринимательской энергии и креативности, а также позволяло отсрочить выплаты налогов на доходы от прироста капитала. С самого начала Стиритц был сторонником децентрализации, боролся с бюрократией и предоставлял автономию менеджерам ключевых подразделений. Он рассматривал выделение активов как дальнейшее движение в этом направлении, «окончательную децентрализацию», дававшую сотрудникам и акционерам возможность получать компенсацию непосредственно по результатам работы, что было бы просто невозможно в условиях сложной структуры конгломерата материнской компании.

Стиритц проявил себя и как весьма прозорливый продавец. После всплеска разукрупнений в начале 1980-х он продавал активы лишь дважды, и обе эти сделки были значительны по размеру. Первой из них стала продажа бизнеса по развитию протеиновых технологий компании DuPont, которая заплатила за него очень высокую цену (при этом оплата производилась акциями, что откладывало налоговые выплаты на прирост капитала). Второй сделкой стала продажа Ralston компании Nestl? за рекордную цену – свыше 10 млрд долларов. Хотя сегодня Стиритц и признает, что цена эта оказалась более чем привлекательной, он сожалеет, что не было договоренности об использовании акций в качестве средства платежа. Это было бы очень выгодно для акционеров Ralston, учитывая мощь бизнеса Nestl? и возможность получить отсрочку по налоговым выплатам.

Денежные средства компании Стиритц направлял на обслуживание долга, внутренние капитальные расходы и (минимальные) дивидендные выплаты. Помимо этого, были еще две области использования капитала – обратные выкупы акций и приобретения. В обоих случаях Стиритц придерживался рационального подхода.

Можно сказать, что с точки зрения обратных выкупов он стал пионером в своей индустрии. В начале 1980-х годов это явление вызывало неоднозначную оценку в деловых кругах; как сказал тогда один из директоров Ralston: «Почему вы хотите урезать компанию? Разве не существует других методов роста?» Стиритц же, напротив, считал обратные выкупы самыми надежными инвестициями, которые он только мог сделать, и, после того как убедил в этом совет директоров, стал активно выкупать акции. В конечном счете он выкупит 60 % бумаг Ralston (среди героев этой книги его опередил только Генри Синглтон) и немало заработает на этом – в среднем долгосрочная внутренняя норма доходности (IRR) этих вложений составит 13 %.

Стиритц был бережливым во всем и предпочитал крупным тендерам нерегулярные покупки на открытом рынке. Он приобретал акции в те моменты, когда их P/E достигали циклических минимумов, и даже лично вел переговоры о льготах по брокерским комиссиям для таких выкупов.

По его мнению, обратные выкупы были своего рода индикатором при оценке эффективности других инвестиционных решений, в том числе о поглощениях. Патрик Мулкахи, долгое время проработавший заместителем Стиритца, отмечал: «Ситом, через которое мы пропускали любую идею об инвестициях, была доходность от обратного выкупа акций. Если приобретение с определенной долей вероятности могло достичь этого уровня, то оно того стоило». И наоборот, если потенциальная доходность сделки не превышала в значительной степени данный показатель, то от нее отказывались.

Стиритц всегда фокусировался на покупке компаний, способных, как он считал, стать процветающими благодаря маркетинговому опыту и каналам дистрибуции Ralston. Он предпочитал бизнесы, управлению которыми прежние владельцы не уделяли должного внимания. Не случайно два его самых крупных приобретения (Continental Baking и Energizer) были на момент заключения сделок небольшими подразделениями внутри гигантских конгломератов. Долгосрочная доходность от них оказалась огромной: 21 % у Energizer за 14 лет и 13 % у Continental за 11-летний период.

Как правило, Стиритц искал объекты для сделок путем прямого контакта с продавцами, стараясь избегать конкурсные торги. Так, например, поглощение Continental Baking произошло в обход аукциона благодаря письму, которое он написал президенту ITT Рэнду Эраскогу.

Стиритц считал, что следует хвататься только за те возможности, которые сулили серьезную отдачу по консервативным прогнозам. Он презрительно относился к фальшивой точности детальных финансовых моделей, обращая внимание лишь на темпы роста рынка, конкуренцию, перспективы улучшения операционной деятельности и генерируемый денежный поток. «Я по-настоящему беспокоился только об основных прогнозах, выбрав этот подход. Прежде всего я хотел знать о ключевых тенденциях рынка: его росте и конкурентной динамике», – признавался он.

Патрик Мулкахи весьма любопытно описывал процесс приобретения Energizer: «Когда появилась возможность заключить эту сделку, мы встретились небольшой группой в час дня и получили пакет документов от продавца. Изучив их, мы построили простую модель, позволяющую оценить покупку контрольного пакета за счет заемных средств. Мы собрались вновь в 4 часа дня и предложили за актив 1,4 млрд долларов. Вот так все просто. Мы знали, на чем должны сфокусироваться. Никаких глубинных исследований и банкиров». Опять же, подход Стиритца (похожий на подходы Тома Мерфи, Джона Мэлоуна, Кэтрин Грэм и других) предполагал акцент на ключевых параметрах, для оценки которых понадобился бы лишь один лист бумаги, а не сорокастраничный сборник прогнозов.

Стиритц во многом адаптировал приемы, характерные для частных фондов прямых инвестиций. Мулкахи писал об этом так: «То, как Стиритц управлял Ralston, отчасти напоминало выкупы контрольных пакетов акций, финансируемые за счет заемных средств. Он был одним из первых, кто увидел выгоду для акционеров в использовании займов в тех случаях, когда потоки денежных средств компании были мощными и предсказуемыми… Он просто избавился от подразделений с отрицательными денежными потоками (независимо от их происхождения)… и сделал акцент на инвестициях в существующие сильные структуры. Для этого он проводил масштабный обратный выкуп акций и редкие приобретения, если они отвечали его требованиям в части доходности».

Стиритц удачно сочетал в себе прекрасное знание маркетинга товаров в упаковке и финансовую хватку. Он использовал в работе новые показатели, такие как EBITDA и внутренняя норма доходности (IRR), ставшие общепринятыми в зарождающейся индустрии частных фондов прямых инвестиций, и не принимал в расчет традиционные бухгалтерские статьи (объявленную прибыль и балансовую стоимость), на которые в то время обращали внимание на Уолл-стрит. Так, однажды во время своего редкого появления на отраслевой конференции он заявил: «Балансовая стоимость собственного капитала не имеет никакого значения в нашем бизнесе». «Это утверждение было встречено молчанием потрясенной публики», – вспоминает аналитик Джон Бирбуссе. А Мобуссен добавляет: «Нужно иметь определенную силу духа, чтобы оценивать прошлые балансовые стоимости, прибыли на акцию (EPS) и другие стандартные показатели, которые отнюдь не всегда коррелируют с экономической реальностью».

Стиритц был очень независимым, не прислушивался к советам и считал, что люди переоценивают значимость харизмы для CEO. По его мнению, в основе основ лежат аналитические способности: «Без них руководители зависят от своих банкиров и финансовых директоров». Стиритц видел, что многие СЕО пришли из функциональных областей (юридической, маркетинга, производства, продаж), где такого рода аналитические способности не требовались. Однако без них, считал он, СЕО оказывались крайне нефункциональны. Его девиз был прост: «Лидерство – это анализ».

Независимый склад ума Стиритца с годами трансформировался в стойкую подозрительность, особенно к инвестбанкирам, которых он однажды описал как «паразитирующих». Он старался прибегать к услугам консультантов как можно реже и только целенаправленно, детально обсуждая вопрос их вознаграждения (как в случае с многомиллиардной сделкой с Nestl?). При этом для разных сделок он обращался к разным банкирам, чтобы не культивировать в ком-то из них излишнюю самоуверенность.

Известен тот факт, что на важных переговорах по комплексной предынвестиционной оценке (due diligence) Стиритц появлялся в гордом одиночестве, тогда как с противоположной стороны выступала целая толпа банкиров и юристов. В подобные моменты он поистине наслаждался своей оригинальностью. Банкир из Goldman Sachs как-то рассказал об одном таком заседании, где обсуждался вопрос продажи RJR Nabisco: Стиритц пришел в переговорную офиса Goldman один, вооруженный только желтым блокнотом, и начал пункт за пунктом проговаривать ключевые моменты до тех пор, пока не сделал финального предложения и не отправился спать. Он получал большое удовольствие от инвестиционного процесса и после продажи Ralston активно занимался инвестиционным партнерством.

Стиритц ревностно оберегал свое личное время. Он сторонился популярности, избегал незапланированных встреч и обедов в неформальной обстановке, поскольку не видел в этом смысла и считал «пустой тратой времени». Зато он всегда находил возможность посетить заседания совета директоров, рассматривая это как уникальный шанс узнать последние веяния и задачи.

Он был очень восприимчив к новым идеям вне зависимости от их происхождения. Аналитик индустрии Джон Макмиллин однажды написал: «Есть люди-инноваторы, а есть те, кто заимствует идеи у других. Стиритц относится к тем и другим (и это стоит расценивать как комплимент)».

Стиритц старался не общаться с представителями Уолл-стрит и сохранял, говоря словами аналитика Джона Бирбуссе, «свой загадочный образ» – редко разговаривая с аналитиками, практически не посещая конференции и никогда не публикуя квартальных прогнозов.

К концу 1990-х взгляды Стиритца стали очень популярны в деловом мире, и буквально все его конкуренты внедрили разные версии его стратегии: отчуждая непрофильные активы, проводя обратный выкуп акций и приобретая компании, дополняющие их основные продуктовые линейки. Неудивительно, что в 2001 году, когда его стратегия завоевала широкое признание в отрасли, а оценочные коэффициенты компании взлетели до небес, Стиритц резко изменил курс и продал Ralston концерну Nestl? за рекордную сумму, в очередной раз оставив в недоумении своих конкурентов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК