Выкуп контрольного пакета на рынке за счет займов Билл Стиритц и Ralston Purina

Если вы оказались в лодке, которая постоянно дает течь, то лучше сменить ее, чем все время заделывать пробоины.

Уоррен Баффет

В последние более чем 50 лет акции компаний – производителей потребительских товаров в упаковке[44], включая такие известные марки, как Campbell Soup, Heinz и Kellogg, принято было считать «голубыми фишками»[45] благодаря сочетанию прогнозируемого роста, устойчивости к замедлениям экономики и стабильным дивидендам. Эти компании долго были эталоном финансового консерватизма: лишь иногда привлекали заимствования, четко выплачивали дивиденды и редко проводили обратный выкуп акций. Большинство из них следовали моде и активно расширяли сферу деятельности в 1960–1970-х годах в погоне за синергией, и многие закончили ресторанным и сельскохозяйственным бизнесом в поиске эфемерных преимуществ «вертикальной интеграции».

Ralston Purina, долгие годы занимавшаяся производством кормов для домашних животных, была типичным представителем этой группы и в начале 1980-х годов входила в список Fortune 100. В 1970-е под руководством СЕО Хэла Дина компания следовала тем же курсом, что и конкуренты. Она расходовала огромные средства, полученные от своего традиционного бизнеса, на программу диверсификации, в результате которой стала владелицей целого набора самых разных активов – от грибных и соевых хозяйств до сети ресторанов фастфуда Jack in the Box, хоккейной команды St. Louis Blues и горнолыжного курорта Keystone в Колорадо. На момент, когда Дин в 1980 году объявил о своем уходе, цена акций Ralston Purina не менялась в течение десяти лет.

В связи с заявлением Дина совет директоров компании начал активно искать ему замену, рассматривая обширный список кандидатов как внутри Purina, так и за ее пределами. По мере развертывания поиска количество претендентов росло (в их число вошел и Том Уайман, ставший позднее СЕО компании CBS). Когда процесс подбора уже близился к концу, один давний сотрудник компании, который даже не был потенциальным внутренним кандидатом, существенно увеличил свои шансы на успех. По собственной инициативе он подал на рассмотрение совету директоров конспект, где детально изложил свою стратегию развития компании. После прочтения этого документа влиятельный директор Мэри Лоуренс (основатель рекламного агентства Wells, Rich, Greene) отправила ему телеграмму: «В яблочко». В течение нескольких дней Билл Стиритц получил эту должность.

Траектория развития карьеры Билла Стиритца не похожа на путь, проделанный другими описанными в этой книге СЕО. Стиритц проработал в компании 17 лет, прежде чем стать ее СЕО в 47-летнем возрасте. За этой, казалось бы, поступательной и вполне традиционной биографией скрывался человек с независимым складом ума, ставший в итоге инициатором серьезных перемен. Когда он возглавил компанию, никто и помыслить не мог, какие радикальные трансформации в Ralston за этим последуют и какое влияние он окажет на конкурентов в производстве продуктов питания и в индустрии потребительских товаров в упаковке в целом.

У Стиритца было необычное для СЕО образование. Отучившись всего год в Университете Арканзаса, он ушел служить в ВМС на четыре года. Любопытно, что за время службы он довел до совершенства умение играть в покер и умудрился накопить денег для оплаты обучения. Отслужив, он продолжил учебу в Северо-Западном университете, который окончил с дипломом по специальности «экономика и управление». У него не было степени MBA. При этом коллеги и аналитики с Уолл-стрит нередко называли его «умником», и словно в подтверждение тому Стиритц все же получил магистерскую степень по европейской истории в Сент-Луисском университете (к этому моменту он уже перешагнул 30-летний возрастной рубеж).

После Северо-Западного университета Стиритц работал в Pillsbury Company, начав с раскладывания круп на полках магазинов в Северном Мичигане. По его мнению, этот стартовый опыт помог лучше понять основные составляющие каналов дистрибуции. Затем его назначили менеджером по выпуску продукции (product manager), благодаря чему он получил представление о маркетинге потребительских товаров в упаковке. Решив узнать специфику медийного и рекламного бизнеса, он через два года ушел в рекламное агентство Gardner Advertising в Сент-Луисе. Во время работы в Gardner проявился его интерес к количественному подходу в маркетинге. Он стал одним из первых пользоваться рейтингами, которые составляла компания Nielsen, и досконально изучил взаимосвязь между долей на рынке и затратами на продвижение продукции.

Стиритц присоединился к Ralston Purina в 1964 году в возрасте 30 лет. Он пришел в подразделение, занимавшееся крупами и кормами для животных и долгое время считавшееся не самым перспективным для Ralston. Проработав несколько лет на ответственных должностях, он стал генеральным менеджером этого направления в 1971 году. За время его руководства бизнес существенно вырос, а операционная прибыль увеличилась в 50 раз благодаря запуску новых продуктов и расширению ассортимента.

Стиритц лично контролировал разработку кормов Purina Puppy и Cat Chow – двух наиболее успешных продуктов за всю историю этой индустрии. Он обладал аналитическим складом ума, имел врожденную способность оперировать цифрами и отличался не самым покладистым характером. Все это помогло ему за покерным столом и сослужит хорошую службу, когда он станет СЕО.

Заняв пост СЕО в 1981 году, Стиритц сразу же приступил к реструктуризации компании. Он оценил привлекательные экономические аспекты портфеля ее брендов и оперативно провел реорганизацию в тех подразделениях, которые, на его взгляд, предлагали сочетание высокой рентабельности и низкой потребности в капитале. Отказавшись от стратегии своего предшественника, он решил избавиться от подразделений, которые не отвечали его критериям с точки зрения прибыльности.

В первые годы руководства Стиритц продал сеть ресторанов фастфуда Jack in the Box, грибные хозяйства и хоккейный клуб St. Louis Blues. Продажа Blues была воспринята Уолл-стрит и местным бизнес-сообществом как сигнал о том, что новый СЕО будет использовать свой особый подход к управлению Ralston.

Стиритц продолжил продажу непрофильных активов, включая соевые хозяйства, рестораны и продовольственные подразделения, в результате чего Ralston стала компанией исключительно брендовой продукции. В этом отношении он очень напоминал Уоррена Баффета в его первые дни в Berkshire Hathaway, когда тот перенаправлял капитал из текстильного бизнеса с низкой доходностью в более прибыльные отрасли – страхование и медиа.

С начала 1980-х годов, после первого раунда разукрупнений, Стиритц заключил две солидные сделки на общую сумму, равную 30 % совокупной стоимости Ralston; обе они были в значительной степени профинансированы за счет заимствований. Одна из этих сделок – с производителем хлебобулочных изделий компанией Continental Baking – добавила в линейку Ralston бренды Twinkies и Wonder Bread. Стиритц купил Continental у многоотраслевого конгломерата ITT, где эта компания была единственным бизнесом потребительских товаров в упаковке. Под управлением Ralston дистрибуция Continental была расширена, избыточные затраты устранены, новые продукты выведены на рынок, а денежный поток существенно вырос. Все это создавало значительную стоимость для акционеров.

В 1986 году Стиритц совершил свою самую крупную за все время покупку, приобретя подразделение Energizer Battery у компании Union Carbide за 1,5 млрд долларов (эквивалентно 20 % стоимости Ralston). В то время Union Carbide испытывала серьезные трудности после катастрофы в Бхопале[46], а ее бизнес батареек даже при сильном бренде давно стал непрофильным балластом. Как и ITT, Union Carbide была мотивированным продавцом, не имевшим достаточного опыта в маркетинге потребительских товаров. Стиритц выиграл аукцион по продаже этого актива, заплатив за него, надо сказать, максимально возможную цену. Он считал приобретение выгодным, поскольку оно предлагало удачное сочетание факторов: растущий рынок с двумя основными игроками на нем (дуополия) и недостаточный уровень операционного управления.

Как и в ситуации с Continental, Стиритц занялся улучшением продукции Energizer, усилением маркетинговой поддержки (включая создание и запуск знаменитой «рекламной кампании с кроликом»), расширением дистрибуции и сокращением избыточных расходов. Все это завершило первый этап реструктуризации Ralston, и к концу 1980-х процент выручки Ralston от сегмента потребительских товаров в упаковке увеличился почти до 90 %.

Эта трансформация удивительным образом сказалась на ключевых операционных показателях Ralston. Когда компания сместила акцент в пользу брендовой продукции, рентабельность прибыли до налогообложения выросла с 9 до 15 %, а доходность собственного капитала увеличилась более чем в два раза (с 15 до 37 %). На фоне сокращения общего количества бумаг компании это вызвало исключительный рост прибыли в расчете на акцию (EPS) и доходности для акционеров.

В конце 1980-х Стиритц продолжил оптимизировать портфель брендов, проводя выборочные разукрупнения и приобретения. Бизнес-подразделения, не способные гарантировать приемлемый уровень доходности, были проданы или закрыты. Разукрупнения затрагивали экономически неэффективные продуктовые бренды (в том числе подразделение замороженных морепродуктов Van de Kamp – на редкость ошибочное приобретение) и доставшегося в наследство производителя сельскохозяйственных кормовых добавок Purina Mills, отличавшегося стабильно низкими доходами и ограниченными перспективами роста. Стиритц сосредоточился на основных направлениях бизнеса: производстве батареек и кормов для животных (с прицелом на международные рынки, которые на тот момент еще не были в полной мере освоены). При принятии всех этих решений он руководствовался тщательным анализом потенциальной доходности, которую могли бы получить акционеры.

На протяжении 1990-х Стиритц время от времени проводил обратные выкупы акций и сделки по приобретению, а также начал внедрять относительно новую практику выделения активов, позволявшую оптимизировать портфель брендов. Стиритц пришел к выводу, что даже при относительно децентрализованной корпоративной структуре некоторые бизнесы Ralston не получали должного внимания ни от Уолл-стрит, ни от самой компании. Чтобы исправить положение и минимизировать налоги, Стиритц стал использовать политику выделения активов.

В ходе этого процесса подразделение отделялось от материнской компании в отдельную корпоративную единицу. Акционеры материнской структуры получали соответствующее их доле участие в новой компании и могли сами принимать решение – оставить или продать эти акции. Важно отметить, что процесс выделения активов позволял выявить стоимость небольших бизнес-единиц, лучше организовать систему вознаграждения для руководства и, что немаловажно, отсрочить выплату налога на доходы от прироста капитала.

Стиритц начал программу выделения активов в 1994 году. Тогда решено было вывести бренд сухих завтраков Chex и сегмент горнолыжных курортов в образование под названием Ralcorp. Стиритц остался президентом новой компании, у которой был свой совет директоров и два СЕО. Он и далее продолжил оптимизировать портфель активов Ralston, продав за рекордную цену в 1998 году оставшиеся сельскохозяйственные объекты (включая стремительно растущий бизнес по развитию протеиновых технологий) компании DuPont, вновь избежав при этом налога на доходы от прироста капитала.

Его последним и самым значительным шагом по разукрупнению стало выделение в 2000 году Energizer Holdings, стоимость которого в то время составляла 15 % совокупной стоимости Ralston. Все новообразованные публичные компании показали очень хорошую динамику, а стоимость Ralcorp, некогда вобравшей в себя выделенные активы, на сегодняшний день оценивается в 5 млрд долларов.

Благодаря всем этим решениям Ralston на заре нового тысячелетия превратилась в безусловного лидера на рынке США среди компаний, специализирующихся на производстве кормов для животных. При реализации программы по выделению активов Стиритц понимал, что все это может сделать основной бизнес Ralston более привлекательным для потенциального покупателя. Именно так и получилось, когда в 2001 году к нему обратилась компания Nestl?. После долгих переговоров (которые Стиритц традиционно вел сам) швейцарский гигант согласился заплатить за Ralston рекордную сумму в 10,4 млрд долларов. Этот показатель превысил денежный поток компании в 14 раз, а сама сделка стала кульминацией «эпохи Стиритца в Ralston».

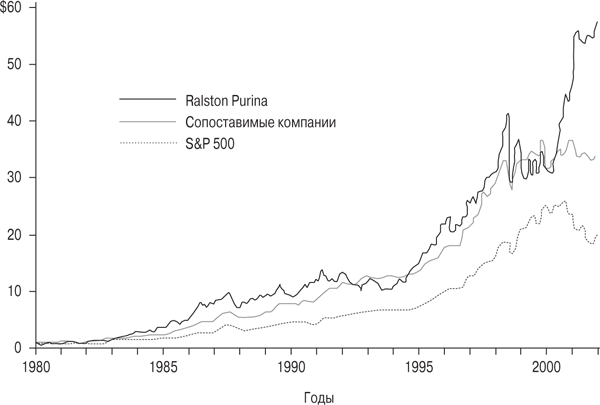

В то время как конкуренты показывали неплохую доходность, у Стиритца она была исключительной. За 19 лет пребывания у руля компании он превратил ее в хорошо налаженный, современный бизнес, что не замедлило сказаться на цене акций. Как показывает рис. 6.1, доллар, инвестированный в то время, когда Стиритц стал СЕО, 19 лет спустя стоил бы 57 долларов. Это подразумевает совокупную доходность в 20 %, опережающую показатели как конкурентов (17,7 %), так и S&P (14,7 %).

Рис. 6.1. Стоимость вложения $1 в Ralston Purina

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК