5.1 Изменение логики анализа финансовой отчетности при ценообразовании

5.1

Изменение логики анализа финансовой отчетности при ценообразовании

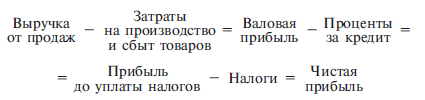

Порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой традиционной логикой анализа финансовой отчетности с целью определения критериального показателя чистой прибыли. Упрощенно эту логику можно представить следующим образом:

Эта схема расчета чистой прибыли формирует некую модель анализа цен менеджерами, стремящимися к максимизации чистой прибыли. Эта модель требует от менеджера:

1) максимизации выручки от продаж;

2) минимизации затрат на производство и сбыт товаров;

3) предельного сокращения процентных выплат за кредиты;

4) минимизации налоговых платежей, что по логике должно гарантировать получение наибольшей возможной чистой прибыли.

Однако на практике не все обстоит так просто. Нередко на пути к прибыльному ценообразованию, пожертвовав величиной валовой прибыли, можно выиграть на еще большем снижении величины затрат.

Например, по такой же логике действуют фирмы, занимающиеся продажей товаров по сниженным ценам с помощью телевизионных передач, каталогов или приема заказов по телефону. Да, абсолютная величина выручки от продаж у них снижается, но зато они получают еще большее снижение затрат, так как экономят на содержании магазинов и выплате заработной платы торговому персоналу. В этом же русле действуют и те фирмы, которые за неделю до уплаты налога на имущество объявляют распродажу по сниженным ценам. Они теряют в выручке от продаж, но выигрывают на экономии сумм налога, так как на дату его уплаты их имущество (в виде товаров на складе) существенно сокращается благодаря активизации продаж.

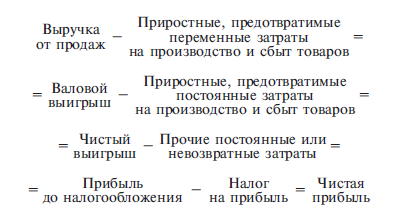

Таким образом, рациональный подход к анализу ценовых решений требует отказа от пошагового расчета чистой прибыли и перехода к последовательно-оптимизационному расчету. Его суть состоит в том, чтобы комплексно рассматривать все возможные альтернативы, соглашаясь даже на уменьшение валовой прибыли, если это сопровождается одновременно еще большим уменьшением затрат. Двигаясь по этому пути, мы придем к иной логике анализа финансовых результатов деятельности фирмы, а именно:

Преимущество такой логики финансового анализа состоит в том, что она побуждает менеджеров вначале концентрировать свое внимание на тех затратах, которые по своей природе являются приростными и предотвратимыми, а уж затем на тех, которые являются неприростными и невозвратными с точки зрения ценовых решений. Обратим внимание и на то, что, если следовать только такой логике, задача максимизации чистого выигрыша как результата ценовой политики действительно оказывается тождественной задаче максимизации чистой прибыли вообще. Причина проста: вычитаемые из чистого выигрыша прочие постоянные или невозвратные затраты и налог на прибыль не зависят от вариантов ценовых решений.

Однако изложить логику такого финансового анализа легче, чем добиться реализации его на практике. Это связано с финансовой отчетностью в фирмах, которая, как известно, составляется ежеквартально и ежегодно и основывается на информации о всем объеме произведенной и проданной продукции. Однако ценовиков не волнует информация о всем объеме произведенной продукции — им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, если фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И, соответственно, если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска.

Таким образом, для обоснования ценовых решений (впрочем, как и большинства управленческих) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями. Для того чтобы принимать обоснованные решения в сфере ценообразования, фирме необходимо обладать информацией о реальных удельных затратах на единицу продукции (услуг), которую она выпускает и ценами на которую должна управлять. Определение таких реальных удельных затрат требует внесения некоторых модификаций в процедуры учета затрат, применяемых бухгалтерами. Это — достаточно непростая задача, на способах решения которой мы не станем акцентировать внимание — эту информацию вы найдете в учебниках по управленческому учету.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.2. Задача выбора финансовой модели анализа компании

1.2. Задача выбора финансовой модели анализа компании Финансовая модель анализа компании – модель, оценивающая ресурсы, на которых работает компания (сырье, материалы, труд, предпринимательский талант) и продукты (услуги) в денежной форме. Она описывает, как ресурсы

14. Особенности финансовой и социальной рекламы

14. Особенности финансовой и социальной рекламы 1. При производстве, размещении и распространении рекламы финансовых (в том числе банковских), страховых, инвестиционных услуг и иных услуг, связанных с пользованием денежными средствами юридических и физических лиц, а также

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP Принципы учета и формирования финансовой отчетности в США сформулированы в Положениях о концепциях финансового учета, из которых в настоящее

Ошибки сетевой логики

Ошибки сетевой логики Методы построения сетевых графиков имеют определенные логические правила, которые необходимо строго соблюдать.Одно из правил гласит, что заявления типа "если испытание прошло успешно, стройте прототип, если неудачно - разработайте проект заново"

Море отчетности

Море отчетности Активный интерес вызывала во мне жизнь офиса. День начинался часов в восемь утра с нескольких людей, которые приходили пораньше (видимо, жили далеко и приспособились выезжать пораньше), и заканчивался часов в 8–9 вечера. Иногда служба трейд-маркетинга,

9 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

9 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Финансовая устойчивость определяется как относительными, так и абсолютными пока–зателями.К абсолютным показателям относят обес–печенность запасов и затрат источниками фор–мирования. Для определения этого коэффи–циента

Пять мифов о ценообразовании, «благодаря» которым вы ежедневно теряете прибыль

Пять мифов о ценообразовании, «благодаря» которым вы ежедневно теряете прибыль Большинство представлений о «справедливой» рыночной цене – это мифы. Стереотипы, сложившиеся под влиянием множества факторов, в том числе и личного опыта. Однако то, что вы за всю свою жизнь

Система контроля и отчетности персонала

Система контроля и отчетности персонала 1. Что такое система контроля и отчетностиЭто система, которая позволяет контролировать количество действий, совершенных сотрудниками, и их соответствие стандартам, принятым на предприятии. Всю информацию нужно анализировать,

Шаг 3. Разрабатываем формы и методы отчетности и мотивации персонала. Сроки отчетности и ответственность за срыв сроков

Шаг 3. Разрабатываем формы и методы отчетности и мотивации персонала. Сроки отчетности и ответственность за срыв сроков План действий:1. Определяем основные требования к стажерам, менеджерам, кураторам и/или начальнику отдела продаж по выполнению заданных показателей

Система ежедневной отчетности

Система ежедневной отчетности Вы говорите сотруднику: «Вот тебе задание на неделю. Сегодня понедельник. В пятницу в 17:00 ты мне отчитываешься». В пятницу вы выслушиваете отчет и убеждаетесь, что задание не выполнено, и сообщаете: «Я вижу, ты не можешь работать