2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

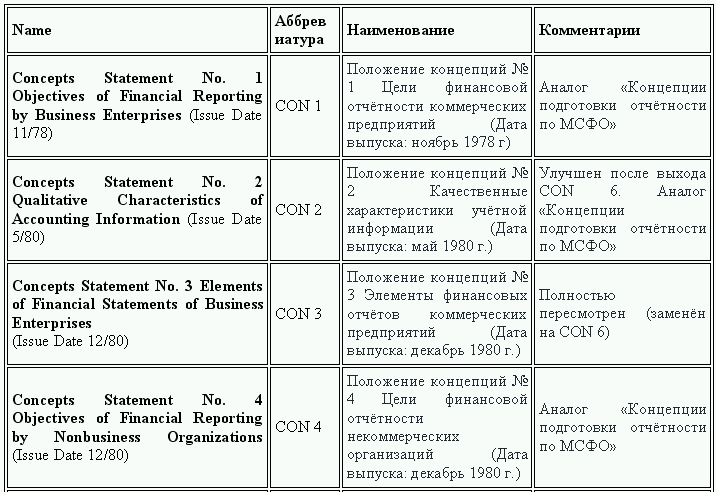

Принципы учета и формирования финансовой отчетности в США сформулированы в Положениях о концепциях финансового учета, из которых в настоящее время действуют следующие:

В Положении 1 выделяются три цели составления финансовой отчетности:

1) обеспечение полезной информацией для принятия деловых и экономических решений;

2) обеспечение понятной информацией инвесторов и кредиторов для прогнозирования будущих потоков денежных средств предприятия;

3) обеспечение уместной информацией об экономических ресурсах и обязательствах предприятия, результатах операций, событиях и обстоятельствах, которые привели к изменению в ресурсах и обязательствах.

В Положении 2 определяется, какими характеристиками должна обладать информация, содержащаяся в финансовой отчетности, чтобы быть полезной для пользователя. Качественные характеристики представляют собой |иерархическую структуру, которая включает:

1. качества для пользователей (user-specific qualities):

• понятность (understandability);

• полезность для принятия решений (decision usefulness);

2. первичные качества (primary qualities):

• уместность (relevance): ценность для составления прогнозов (predictive value), ценность для оценки результатов (feedback value), своевременность (timelines);

• надежность (reliability): возможность проверки (verifiability), нейтральность (neutrality); правдивость представления (representational faithfulness);

3. вторичные качества (secondary qualities):

• сравнимость (включая постоянство) (comparability /including consistency);

4. ограничения (constraints):

• затраты/выгоды (cost/benefit);

• существенность (как порог признания) (materiality like threshold for recognition).

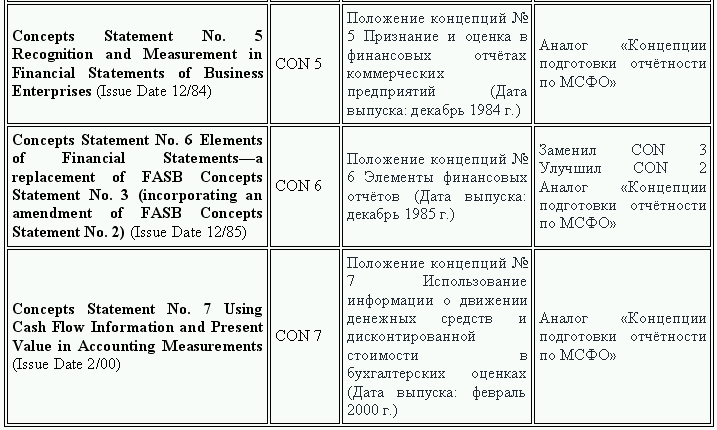

В Положении 5 определяются содержание информации, представляемой в финансовой отчетности, и критерий признания элементов финансовой отчетности (в рамках ограничений существенности и затрат/выгод): соответствие определению, уместность и надежность оценки. Принцип консерватизма (осмотрительности) регламентирует применение данного критерия. Элементы в финансовой отчетности могут оцениваться по первоначальной стоимости, стоимости замещения, рыночной стоимости (стоимости реализации), чистой стоимости реализации или приведенной стоимости.

В Положении 6 определены значения ряда понятий, имеющих принципиально важное значение, для понимания финансового учета: «событие», «операция», «учет по методу начислений» (начисление и распределение доходов и расходов между отчетными периодами), «концепция реализации», «принцип соответствия» и др.

Некоторые американские авторы выделяют концепции (принципы) признания и оценки, которые группируются следующим образом:

• предположения (assumptions):

– экономическая единица (economic entity);

– продолжающаяся деятельность (going concern);

– денежная оценка (monetary unit);

– периодичность (periodicity);

• принципы (principles):

– первоначальная стоимость (historical cost);

– признание доходов (revenue recognition);

– соответствие (matching);

– полное раскрытие (full disclosure);

• ограничения (constrains):

– отраслевая практика (industry practices);

– консерватизм (conservatism).

Положение 6 определяет состав элементов финансовой отчетности. По сравнению с международными стандартами американские стандарты детализируют эти элементы в большей степени: отдельно выделяются инвестиции и изъятия собственников; доходы и расходы делятся на доходы и расходы от основной и от прочей деятельности; в качестве отдельного элемента выделяется совокупный доход. Таким образом, согласно американским стандартам существует десять элементов финансовой отчетности:

• активы (assels);

• обязательства (liabilities);

• собственный капитал (equity);

• инвестиции собственников/владельцев (investments by the owners);

• изъятия собственников/владельцев (withdrawals/distributions to the owners);

• доходы от основной деятельности (revenues);

• доходы от прочей деятельности (gains);

• расходы, связанные с основной деятельностью (expenses);

• прочие расходы (losses);

• полный (всеобъемлющий, совокупный) доход (comprehensive income).

Последний элемент требует дополнительного разъяснения. Совокупный доход определяется как изменение собственного капитала за отчетный период за счет всех операций и событий, за исключением связанных с инвестициями и изъятиями со стороны владельцев. Понятие совокупного дохода появилось относительно недавно. Это связано с тем, что часть доходов и расходов стала отражаться не в отчете о прибылях и убытках, а напрямую в собственном капитале. Правила их отражения тем или иным образом условны и могут быть оспорены. Поэтому при оценке деятельности предприятия за отчетный период имеет смысл говорить о совокупном изменении капитала (отличном от инвестиций и изъятий владельцев). Данная оценка также определяется концепцией поддержания финансового капитала.

Финансовая отчетность содержит ряд форм или отчетов (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменении собственного капитала и др.), которые состоят из элементов финансовой отчетности. Эти элементы и формы взаимосвязаны между собой бухгалтерским равенством.

Принципы учета могут быть разделены на три большие группы:

1) качественные характеристики учетной информации, обобщаемой в отчетности;

2) принципы учета этой информации;

3) элементы финансовой отчетности.

Требования к качеству информации.

Основное требование к учетной информации на Западе – это ее полезность для принятия решений различными группами пользователей. Чтобы информация была полезной, она должна обладать определенными характеристиками

1. Понятность (understability). Это требование того, чтобы информация была понятной для пользователя, который обладает определенным уровнем знаний, что, тем не менее, не означает исключения сложной финансовой информации из отчетности, если она необходима. В России этот принцип нигде не декларируется, однако подразумевается логикой порядка представления отчетности.

2. Уместность (relevance). Информация считается уместной или относящейся к делу, если она влияет на экономические решения пользователей и помогает им оценивать прошлые, настоящие или будущие события или подтверждать или исправлять прошлые оцен-ки. На уместность информации влияет ее содержание (nature) и существенность (materiality). Последняя является основной составляющей требования уместности. Информация считается существенной, если ее отсутствие или неправильная оценка могут повлиять на решение пользователя. Еще одна характеристика уместности – это своевременность информации (timeliness), которая означает, что вся значимая информация своевременно, без задержки включена в финансовый отчет и такой финансовый отчет представлен вовремя, без задержки, которая могла бы потребоваться для выяснения каких-либо деталей. Неким аналогом принципа уместности в российской практике может служить требование полноты отражения всех хозяйственных операций за учетный период, хотя требование отражения всей информации не тождественно требованию отражения существенной информации.

3. Достоверность, надежность (reliability). Информация является достоверной, если она не содержит существенных ошибок или пристрастных оценок и правдиво отражает хозяйственную деятельность. Чтобы быть достоверной, информация должна удовлетворять ряду характеристик. Это такие характеристики, как:

а) правдивость (faithful representation). Это требование частично покрывается требованием документирования хозяйственных операций, представленным в Положении о бухгалтерском учете и отчетности в РФ;

б) преобладание экономического содержания информации над юридической формой (substance over form). Это требование в настоящее время сформулировано и в российских учетных стандартах, однако на практике этот принцип фактически не используется;

в) нейтральность (neutrality) – информация не должна содержать пристрастных оценок, т. е. информация не должна предоставляться выборочно, с целью достижения определенного результата. Это требование отсутствует в российском законодательстве, и на практике информация является пристрастной, нацеленной на уменьшение налогообложения;

г) осмотрительность (prudence, conservatizm) – в соответствии с международными стандартами правило осмотрительности отнесено к качественным характеристикам информации, хотя очень часто это требование рассматривается как составляющая второй группы принципов – принципов ведения учета. Суть принципа осмотрительности состоит в большей готовности к учету потенциальных убытков, а не потенциальных прибылей, что выражается в создании резервов, и в оценке активов по наименьшей из возможных стоимостей, а обязательств – по наибольшей (правило оценки по наименьшей из рыночной и фактической стоимостей для активов). Отметим, что этот принцип действует только в состоянии неопределенности и не означает создания скрытых резервов или искажения информации. Принцип осмотрительности косвенно и частично признавался российским бухгалтерским законодательствам, поскольку, во-первых, разрешено было создавать резерв по безнадежным долгам (другой вопрос – механизм его создания), во-вторых, инвестиции в ценные бумаги могли оцениваться по низшей из двух оценок: рыночной или балансовой д) в международной практике «достоверность» включает и такую характеристику, как требование полноты информации (completeness) с точки зрения как ее существенности, так и затрат на ее подготовку. Как отмечалось выше, требование полноты зафиксировано в российском законодательстве, но только как полнота отражения всех фактов хозяйственной деятельности. Ни о существенности, ни о затратах на получение информации там не говорится.

Кроме вышеназванных, в США, например, выделяют возможность проверки (verifiability) и сопоставимость (comparability) информации, что достигается стабильностью (consistency) используемых учетных методов.

Таким образам, качественные характеристики учетной информации предопределяют полезность данных финансовой отчетности для пользователей. В каждом конкретном случае та или иная характеристика становится более важной. Например, соблюдение принципа уместности может прийти в противоречие с принципом достоверности или принципом осмотрительности. В нахождении оптимального сочетания всех характеристик и проявляется профессионализм бухгалтера.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.5. Особенность стоимостной финансовой аналитической модели

1.5. Особенность стоимостной финансовой аналитической модели Наибольшее признание с 80-х годов ХХ века получила стоимостная модель финансового анализа. Эта модель имеет несколько важных преимуществ:• ориентируется на интересы владельцев капитала (прежде всего –

14. Особенности финансовой и социальной рекламы

14. Особенности финансовой и социальной рекламы 1. При производстве, размещении и распространении рекламы финансовых (в том числе банковских), страховых, инвестиционных услуг и иных услуг, связанных с пользованием денежными средствами юридических и физических лиц, а также

5.1 Изменение логики анализа финансовой отчетности при ценообразовании

5.1 Изменение логики анализа финансовой отчетности при ценообразовании Порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой традиционной логикой анализа финансовой отчетности с целью определения

2.8. Разработка показателей эффективности и постановка отчётности

2.8. Разработка показателей эффективности и постановка отчётности Надо сразу отметить, что разработка показателей (их формализация) иногда не требуется, например, на временных работах. Достаточно чётко поставить задачу, описать требования по количеству работы и её

Море отчетности

Море отчетности Активный интерес вызывала во мне жизнь офиса. День начинался часов в восемь утра с нескольких людей, которые приходили пораньше (видимо, жили далеко и приспособились выезжать пораньше), и заканчивался часов в 8–9 вечера. Иногда служба трейд-маркетинга,

9 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

9 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Финансовая устойчивость определяется как относительными, так и абсолютными пока–зателями.К абсолютным показателям относят обес–печенность запасов и затрат источниками фор–мирования. Для определения этого коэффи–циента

Система контроля и отчетности персонала

Система контроля и отчетности персонала 1. Что такое система контроля и отчетностиЭто система, которая позволяет контролировать количество действий, совершенных сотрудниками, и их соответствие стандартам, принятым на предприятии. Всю информацию нужно анализировать,

Как организовать общее хранение и доступ к отчетности

Как организовать общее хранение и доступ к отчетности 1. Многие отчеты могут генерировать системы CRM. Доступ к ним ограничен правами каждого пользователя: генеральный директор может просматривать все отчеты, руководитель отдела – документы только своего отдела,

Шаг 3. Разрабатываем формы и методы отчетности и мотивации персонала. Сроки отчетности и ответственность за срыв сроков

Шаг 3. Разрабатываем формы и методы отчетности и мотивации персонала. Сроки отчетности и ответственность за срыв сроков План действий:1. Определяем основные требования к стажерам, менеджерам, кураторам и/или начальнику отдела продаж по выполнению заданных показателей

Система ежедневной отчетности

Система ежедневной отчетности Вы говорите сотруднику: «Вот тебе задание на неделю. Сегодня понедельник. В пятницу в 17:00 ты мне отчитываешься». В пятницу вы выслушиваете отчет и убеждаетесь, что задание не выполнено, и сообщаете: «Я вижу, ты не можешь работать