Основные принципы системы Performance Management

Основные принципы системы Performance Management

1. В начале периода (месяца, квартала) организации, подразделениям, отделам, сотрудникам устанавливаются цели (задачи), от выполнения которых зависит переменная часть заработной платы.

Цели и задачи должны соответствовать условиям SMART.

Это означает, что они должны быть:

• Specific – специфичными для организации/подразделения/сотрудника;

• Measurable – измеримыми (определите метрики для подсчета производительности);

• Achievable – достижимыми, реалистичными;

• Relevant – релевантными (имеющими отношение), важными;

• Time-based – основанными на установлении четких сроков выполнения.

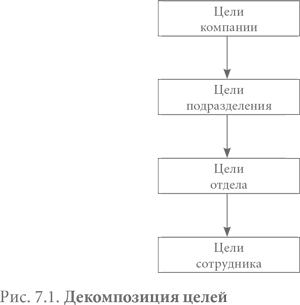

2. Проводится декомпозиция, или «каскадирование» целей с верхнего уровня на нижний (рис. 7.1).

Цели компании являются целями генерального директора, цели подразделения – целями руководителя подразделения, цели отдела – целями руководителя отдела.

При этом постановка целей даже на нижних уровнях компании происходит в соответствии с целями и стратегией организации.

Постановка целей осуществляется в зависимости от стиля управления в компании.

Кто же ставит перед ней цели? При авторитарном стиле управления – непосредственный руководитель, исходя из целей компании/подразделения/отдела.

При демократическом стиле управления сотрудников знакомят с целями подразделения/отдела, а затем им предоставляется возможность самостоятельно разработать цели, которые впоследствии обсуждаются и согласовываются с непосредственным руководителем.

Если вы скажете, что это более затратно по времени, то я с этим соглашусь, но зато, как показывает опыт, – более эффективно.

В таком случае цели превращаются в реализацию персонального развития и роста сотрудников. Они могут ставить перед собой серьезные цели, которые требуют напряжения, но реалистичны и вполне достижимы. Подобный процесс постановки целей повышает мотивацию, потому что задействует внутренние стимулы людей к реализации своих возможностей.

Кроме того, когда сотрудник сам ставит цели, он осознает, насколько они важны, и принимает ответственность за их выполнение на себя. Когда же руководитель авторитарно «спускает» цели сверху, то чаще всего и несет ответственность за их достижение, особенно если сотрудник с ними не согласен.

Обратите внимание, что сначала нужно ознакомить сотрудников с планами компании, чтобы они их учли, формулируя свои цели. Иными словами, следует привести задачи сотрудников в соответствие с целями компании, но с учетом реализации их собственных планов. В противном случае может сложиться ситуация, когда сотрудникам придется менять свои планы, что приведет к их демотивации.

Руководитель одной из компаний рассказывала, что ее задача как руководителя – помочь подчиненным определить их собственные цели. Поэтому она проводит с каждым сотрудником встречи, во время которых они совместно определяют его цели/задачи, а также мероприятия по их решению. В результате сотрудник становится более мотивированным, поскольку ему уделяется внимание и оказывается поддержка со стороны руководителя, а у некоторых появляется уверенность, необходимая для достижения поставленных целей.

3. Для определения уровня достижения целей устанавливаются KPI (Key Performance Indicators), т. е. ключевые показатели деятельности или эффективности; можно также использовать русские варианты данного термина: KPI – ключевой показатель эффективности или КПД – ключевой показатель деятельности.

4. Формируется культура диалога.

Руководитель должен не только оценивать результативность работы сотрудника по завершении отчетного периода, но и проводить ее мониторинг в текущий период, а также обеспечить подчиненного необходимыми ресурсами для выполнения поставленных перед ним целей и оказывать ему поддержку, если он в ней нуждается.

Если сотрудник не может повлиять на выполнение целей по не зависящим от него лично обстоятельствам (например, из-за плохой работы взаимодействующего подразделения), а позднее по этой причине его лишат премии, то у него создастся негативное отношение к самой системе («несправедливая») и непосредственно к руководителю. С его точки зрения, раз сотрудник не выполнил задание, значит, было принято правильное решение о снижении ему премии, но, по мнению сотрудника, не прав будет руководитель, поскольку он бы выполнил задание в срок, если бы его не подвело другое подразделение.

Западные компании настолько хорошо понимают, как важны поддержка со стороны руководителя и его умение провести с сотрудником беседу, направленную на достижение поставленных перед ним целей (такие беседы еще называют коучингом), что проводят специальное обучение для формирования подобного навыка.

5. Дифференцируется вознаграждение.

Необходимо установить четкую взаимосвязь между результативностью и вознаграждением, величина которого должна быть совместима с ценностью цели (результата) для организации.

Что еще важно, чтобы Performance Management заработала?

Нужно разработать систему ответственности подразделений и сотрудников (определить, кто за какие цели и показатели отвечает, а также персонифицировать ответственность), систему сбора и обработки показателей (продумать, какое программное обеспечение использовать), а также по завершении текущего периода или хотя бы один раз в год проводить Performance Review.

Performance Review – это периодически проводимый процесс, в ходе которого оцениваются выполнение целей/задач, KPI, т. е. результаты деятельности сотрудника, а также его компетенции; определяется уровень материального вознаграждения, присваивается новая категория или намечается повышение в должности (повышение грейда); ставятся цели/задачи на будущий период и определяются приоритеты профессионального развития. Иными словами, формируется Development Plan – план развития сотрудника (подробнее об этом см. ниже).

Для того, чтобы выстроить систему управления по результатам, нужно определить возможные категории премирования.

Категория A: топ-менеджеры, руководители ключевых подразделений, от которых зависит бизнес-результат.

Категория B: руководители и сотрудники-профессионалы, которые создают основной бизнес-результат.

Категория C: руководители и сотрудники так называемых «поддерживающих» подразделений или подразделений, оказывающих услуги.

Категория D: сотрудники, не влияющие на бизнес-процессы компании и не участвующие в системе управления по целям.

В зависимости от категории сотрудников устанавливается период постановки целей (исходя из практического опыта российских компаний) и процент к окладу (табл. 7.1).

Таблица 7.1. Период постановки целей

Организация должна сама определиться в сроках постановки целей.

Чем выше уровень ответственности, тем выше должна быть доля риска сотрудника.

Иначе говоря, потери топ-менеджеров в случае недостижения компанией своих целей должны быть больше, чем рядового сотрудника, поскольку и степень влияния руководителей на конечный результат гораздо выше.

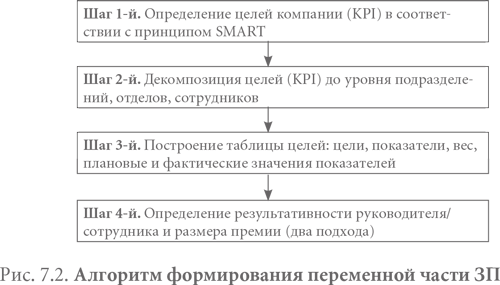

Рассмотрим алгоритм формирования переменной части ЗП (рис. 7.2).

Как видите, можно выделить четыре основных шага.

Шаг 1-й. Определение целей компании (KPI) в соответствии с принципом SMART

Важно проверить, насколько все установленные цели ему соответствуют этому принципу.

Часто проблема заключается именно в этом. Если ставятся недостижимые цели, то у сотрудников вместо мотивации возникает демотивация. Если цели неизмеримы, то их выполнение, скорее всего, оценивается руководителем субъективно, что тоже создает негативный эффект и т. д. Иными словами, если вы хотите, чтобы новая система оплаты была результативна, все цели должны соответствовать принципу SMART.

Для одной цели возможна постановка нескольких показателей эффективности.

Шаг 2-й. Декомпозиция целей (KPI) до уровня подразделений, отделов, сотрудников

Одна из наиболее распространенных ошибок – появление целей компании в матрице сотрудника (декомпозиция целей не была проведена).

Например, если в таблице целей экономиста стоит цель компании – рост прибыли, специалисту непонятно, как он может повлиять на ее выполнение (даже если он лично будет работать по 20 часов в сутки с высокой производительностью). Система становится для него непрозрачной, непонятной, мотивационный эффект теряется, и сотрудник будет продолжать работать так же, как и до ее внедрения.

Шаг 3-й. Построение таблицы целей: цели, показатели, вес, плановые и фактические значения показателей

На основе декомпозиции целей компании определяем цели и KPI – ключевые показатели эффективности конкретно для каждого руководителя / сотрудника. Их тоже проверяем на соответствие принципу SMART.

Далее определяем вес для каждой цели. Чем более важна и значима цель, тем больший вес мы ей придаем. Можно также учитывать и сложность достижения цели.

После этого определяем значение планового показателя. Для того чтобы его установить, нужны статистика или динамика показателей компании за предшествующий период. Если их расчет не производился, то для начала необходимо набрать статистику (особенно это важно для компаний, деятельность которых характеризуется сезонностью), а потом уже устанавливать реальные плановые показатели. Если вы поставите заведомо невыполнимые показатели, то в дальнейшем это приведет к демотивации персонала, который будет сопротивляться тому, чтобы применялась система управления по целям. Заниженные показатели приведут к завышенным и необъективным выплатам премии.

Шаг 4-й. Определение результативности руководителя / сотрудника и размера премии (два подхода)

Существует два основных подхода (конечно, есть и другие вариации) к построению таблиц целей и расчету результативности сотрудника.

Рассмотрим различные подходы на примере таблицы целей начальника цеха.

Первый подход. Определение общей результативности.

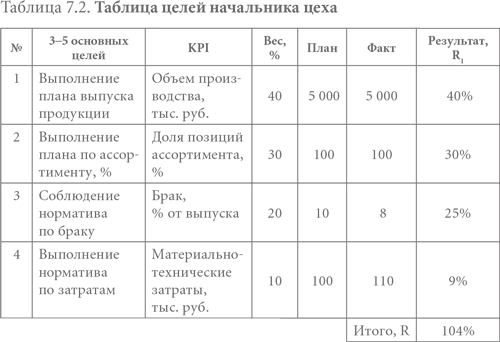

Рассмотрим таблицу целей начальника цеха (табл. 7.2).

Чтобы рассчитать результативность начальника цеха, сначала после определения фактических показателей мы рассчитываем результативность выполнения по каждой цели исходя из формулы.

Для первой и второй целей:

РRi = вес целиi ? (фактi / планi),

где

Ri = результат по i-й цели.

Для третьей и четвертой целей:

Ri = вес цели i ? (планi / фактi).

Общая результативность равна сумме результатов по каждой цели.

Для начальника цеха общая результативность равна 104 %.

Затем, чтобы рассчитать премиальную часть ЗП, устанавливается зависимость переменной части от общей результативности.

Такая зависимость приведена в таблице 7.3.

Для начальника цеха (категория B) при общей результативности 104 % переменная часть его ЗП будет составлять согласно таблице 55 % от оклада.

Таблица 7.3. Зависимость переменной части ЗП от общей результативности

80 % – крайнее значение результативности, при котором выплачивается переменная часть ЗП. Если оно будет ниже 80 %, то выплачивается только оклад. Однако не стоит рассматривать данную матрицу как догму. Вы сами можете установить нужные вам значения процентов переменной части ЗП.

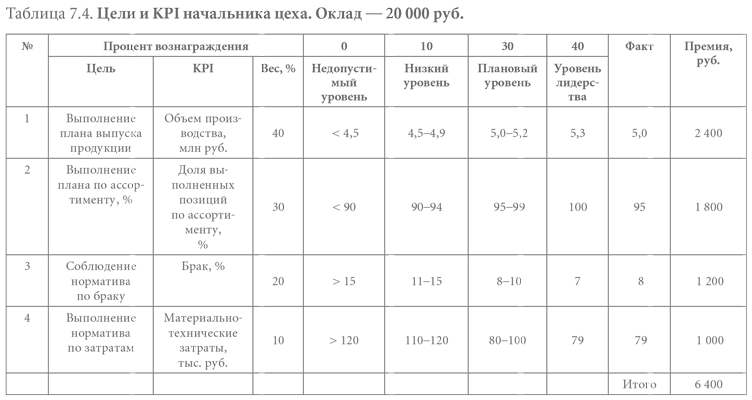

Второй подход. При втором подходе для каждого руководителя/сотрудника кроме установленных целей и KPI выбираются четыре уровня деятельности:

1) недопустимый;

2) низкий;

3) плановый;

4) лидерства.

Для каждого уровня деятельности разрабатываются плановые значения показателей и соответствующий им размер премии.

Иначе говоря, при достижении показателей того или иного уровня выплачивается определенный процент к окладу, например при недопустимом уровне устанавливается 0 % премии, низком – 10 %, плановом – 30 % и при уровне лидерства – 40 %.

После получения фактического значения показателей рассчитывается соответствующий размер премии с учетом фактического и планового значения, веса показателя и процента вознаграждения.

Полученные премии по отдельным показателям суммируются.

Пример целей и KPI приведен в таблице 7.4.

При таком премировании часто вводят ограничения: если хотя бы одна из целей выполняется на недопустимом уровне, переменная часть не начисляется и по другим целям, т. е. сотрудник не получает премию.

Процент вознаграждения к окладу у разных категорий сотрудников может быть разным, в зависимости от степени влияния соответствующих специалистов, занятых на вашем локальном рынке труда, на результат деятельности компании и уровень ее доходов.

Какой подход использовать, выбирать вам. Но, с моей точки зрения, если у вас в компании еще не было системы оплаты по результатам, начинайте с первого. Хотя второй более нагляден для сотрудников и оказывает на них моральное воздействие (никому не хочется работать на недопустимом уровне), но он сложен для планирования, поэтому перейти к нему можно только после получения необходимого опыта в разработке таблиц целей и планировании показателей (наличия статистики).

Преимущество первого подхода состоит еще и в том, что он определяет общую результативность сотрудника, а это дает нам информацию, чтобы принять решение о повышении его категории (в случае его результативности), а также оценить в целом по компании динамику прироста количества результативных сотрудников по сравнению с прошлым периодом (годом).

Что еще важно?

Выполнять обещания. Иначе говоря, если вы дали слово выдать данный размер премии за выполнение соответствующих показателей, то сдержите его.

Надеяться на то, что данная система вознаграждения будет работать и ваши старания «повысить уровень мотивации после невыполнения обещаний увенчаются успехом, будут аналогичны попыткам взять новый кредит в банке после невыполнения обязательств. Оплатите старый счет, прежде чем идти за новым наймом» {14}.

Что еще важно учесть при формировании системы оплаты труда? То, что наиболее эффективной она будет в том случае, если будет учитывать зависимость вознаграждения как от индивидуальных, так и от коллективных результатов деятельности. В таком случае мы стимулируем сотрудников на их достижение, а значит, и на взаимопомощь, наставничество.

Например, зависимость вознаграждения топ-менеджеров от результатов деятельности компании способствует пониманию ими важности эффективного распределения ресурсов: в первую очередь их получает подразделение, которое в данный момент времени оказывает наибольшее влияние на общие достижения компании, или наиболее слабое звено (вспомним системный подход «Сила всей цепи определяется силой слабого звена»), а не тот топ-менеджер, который имеет большее влияние на генерального директора (собственника) или лучшие навыки аргументации.

Чтобы учесть как индивидуальный вклад работника, так и результаты коллективной деятельности, мы разделяем переменную часть ЗП на две составляющие: например, 70 % выплачиваем за выполнение индивидуальных целей и 30 % – коллективных.

Почему именно такая система будет более эффективна?

Поясню на примере производственно-торговой компании. Цеха выполняют план по производству продукции, а отдел продаж работает плохо. В соответствии с вышеупомянутой системой производственники получают премию, а отдел продаж – нет.

А компания в целом? Ведь главная ее цель не выполнена – необходимой прибыли не получено. Необходимо ли в таком случае премировать производственников? Скорее всего, да: если не дать им премию, в следующий раз они не будут мотивированы на выполнение плана. Но поскольку цели компании не достигнуты, то нет необходимых средств для выплаты премиальной части производственникам. Ситуация заставляет вводить ограничения. Например, при премии 100 % к окладу выплачивать 70 % за достижение индивидуальных целей и остальные 30 % – при условии, что компания достигнет своих целей.

Обычно постановка целей и разработка KPI для основных подразделений не вызывает затруднений; гораздо проблематичнее сделать это для поддерживающих (вспомогательных) или, как еще их называют, подразделений, оказывающих услуги.

Как установить для них цели и какие использовать KPI? Обэтом – чуть позже (см. раздел «Структура постановки целей и показателей ддя поддерживающих подразделений»). Сначала остановимся на особенностях формирования системы вознаграждения для важного подразделения компании – отдела продаж.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ОСНОВНЫЕ ПРИНЦИПЫ РАБОТЫ СО СПОНСОРАМИ

ОСНОВНЫЕ ПРИНЦИПЫ РАБОТЫ СО СПОНСОРАМИ Одной из составляющих дохода частного клуба может стать привлечение спонсорских средств. Справедливости ради отметим, что в зарубежных клубах такая схема используется достаточно редко, так как основная доходная статья в них –

Видеть основные принципы

Видеть основные принципы Чтобы понять, не зародилась ли в недрах вашей отрасли мощная волна перемен, нужно проникнуть в самую суть ситуации, проанализировать ее до мельчайших подробностей. Вам следует накопить достаточно знаний и опыта, если хотите научиться как можно

Что такое Performance Management – система управления эффективностью?

Что такое Performance Management – система управления эффективностью? В международной практике сегодня все чаще используется термин Performance Management – управление эффективностью – вместо системы управления по целям (Management by Objectives – MBO), хотя принципы, на которых базируются обе

Основные принципы сервиса

Основные принципы сервиса Служба сервиса принимает активное участие в формировании требований к новым моделям, концепции изделия в целом, поскольку они хорошо представляют тенденции развития спроса на готовую продукцию, знают (или должны знать) требования и запросы

2.1. ОСНОВНЫЕ ПРИНЦИПЫ МАРКЕТИНГА

2.1. ОСНОВНЫЕ ПРИНЦИПЫ МАРКЕТИНГА Необходимость разъяснений по поводу многих видов продукции возрастает, разнообразие выбора усложняет принятие решений. Виртуальное общение пока не в состоянии заменить реальное. Поэтому традиционная форма участников выставочного

5. Основные принципы логистики

5. Основные принципы логистики В целях освоения логистики и ее совершенствования при некоторых фирмах создаются консультативные центры. Развитие логистики осуществляется во взаимосвязи с развитием концепции логистики и ее принципов. Важнейшее значение при разработке

6. Основные принципы управления

6. Основные принципы управления Основные принципы управления людьми.1. Поддержание у подчиненных чувства самоуважения, уверенности в себе. Когда люди чувствуют себя уверенно, повышается эффективность их работы. Этому принципу можно следовать даже тогда, когда

Основные принципы "запуска ТМ-бациллы"

Основные принципы "запуска ТМ-бациллы" Чтобы понять, "а как надо?", нужно иметь в виду главную цель "ТМ-обацилливания" фирмы — запуск механизмов развития за счет высвобождения "внутриатомной энергии" персонала. Процесс "роста и размножения" ТМ-бациллы является органическим,

2 ОСНОВНЫЕ ПРИНЦИПЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

2 ОСНОВНЫЕ ПРИНЦИПЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА Высокая экономическая эффективность фи–нансового управления базируется на ряде прин–ципов. Рассмотрим основные из них.1. Ориентированность на стратегиче–ские цели развития предприятия. Какими бы высокоэффективными с

Глава 11. Основные принципы организационного инжиниринга

Глава 11. Основные принципы организационного инжиниринга Прежде чем перейти к описанию особенностей формирования организационных структур, остановимся сначала на тех принципах организационного инжиниринга, которые Уинстон Черчилль использовал в своей практике.К ним

Основные понятия и принципы коммуникаций

Основные понятия и принципы коммуникаций Общение, коммуникация – это тот вид деятельности, которую человек осуществляет еще до рождения: установлено, что ребенок воспринимает факторы внешней среды, состояние и поведение матери и реагирует на все это еще в утробе. Без

Основные принципы обучения продающего персонала

Основные принципы обучения продающего персонала Что стоит сделать, прежде чем предпринимать попытки обучения и тратить на это деньги и время?Нужно вести статистику. Следует это делать, чтобы решить вопрос об обучении раз и навсегда, а потом не жалеть о потраченных

Глава 3 Основные принципы оплаты труда

Глава 3 Основные принципы оплаты труда В этой главе«Формула работы»Компенсационный пакетЧистый оклад (базовая часть вознаграждения), оклад, включая налоги, и общая сумма окладаКак формируется вознаграждениеПобедить тарифную сеткуСоберите информацию: обзоры

Ветлужских Елена Н.

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉