Идея № 21 Затратный и маркетинговый подходы к управлению бизнесом

Идея № 21

Затратный и маркетинговый подходы к управлению бизнесом

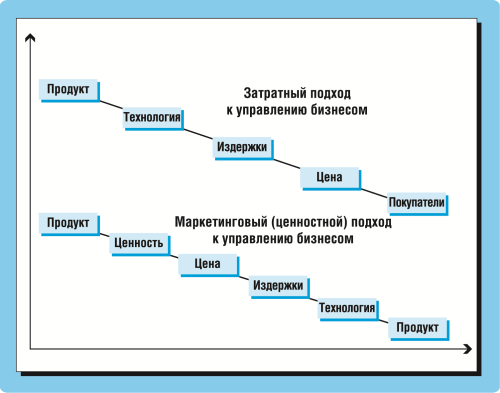

В тех фирмах, где руководство не сделало четкого выбора между двумя альтернативными подходами к ведению бизнеса и ценообразованию (см. рис. 21–1): продуктово-затратным и ценностным, выбор маркетинговых решений часто сопровождается конфликтами между финансистами и маркетологами.

Рис. 21–1. Два способа организации бизнеса и формирования цен

Первый подход исторически привычен: его корни уходят в «домаркетинговую эпоху». Он до сих пор встречается даже в самых развитых странах (достаточно вспомнить ситуацию в известном фильме с Д. де Вито «Чужие деньги», где владелец фирмы отказывается обсуждать тему роста стоимости бизнеса, героически защищая дальнейшее функционирование убыточного завода по производству проволоки и кабеля). Остатки этой логики управления преодолеть до сих пор крайне сложно, и, соответственно, ценностной подход внедряется очень медленно. Обсуждая как-то эту проблему с менеджерами одного из российских авиационных конструкторских бюро, я услышал, что в их КБ ценностной подход вообще невозможен. На вопрос, почему же так, один из менеджеров с улыбкой объяснил: «Так ведь если его внедрить, это будет означать, что у нас начальник отдела маркетинга должен объяснять главному конструктору КБ, какие самолеты тот должен проектировать! А этого не может быть, потому что не может быть никогда!»

Эта аргументация была для меня вполне понятна — действительно, во многих фирмах с долгой историей производства позиция начальника отдела маркетинга совершенно несопоставима с позицией главного конструктора, главного инженера или технолога — людей, априори более приближенных к директору и занимающихся делами такими понятными (в отличие от «туманного» маркетинга). Именно поэтому в одной из российских фирм, обследование которой мы проводили, на вопрос: «А почему у вас отдел маркетинга подчинен главному конструктору?», мы получили замечательный ответ: «А он это спроектировал, он и должен знать — кому это нужно…»

Из продуктового подхода к бизнесу логично вытекает и затратный метод ценообразования. Этот метод формирования цен исторически самый старый и самый, на первый взгляд, надежный. Ведь в основе его лежит такая реальная категория, как издержки фирмы на производство и сбыт товара, издержки, подтвержденные документами бухгалтерии (как на одном из моих семинаров сформулировала слушательница-бухгалтер: «Издержки — это реальность, данная нам в отчетности»). Более того, в определенной мере авторитет этого подхода поддерживается само?й экономической теорией: когда она рассматривает ценообразование с позиций необходимости для фирмы получить нормальный доход на все свои затраченные ресурсы, полностью и правильно распределенные между продуктами.

На самом деле продуктово-затратный подход обладает двумя принципиально неустранимыми дефектами:

1) товар, который вы научились так успешно производить и продавать вчера, вовсе не обязательно будет востребован завтра (производство свеч было неплохим бизнесом в XIX веке, но пришел Эдисон, основал «General Electric», и сегодня мало кто из инвесторов заинтересуется свечным бизнесом. Хотя выручка от продаж свечей в США превышает 1 млрд долларов в год, но она в 150 раз меньше годовой выручки «General Electric», и инвестору куда интереснее быть совладельцем настолько большего бизнеса);

2) во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого проста (см. идею 65) — цена определяет возможный объем производства, а он прямо влияет на уровень издержек. Основой этого является эффект масштаба, в силу которого при росте объемов производства на единицу продукции приходится все меньшая величина постоянных издержек и соответственно снижается общая величина себестоимости продукции. Поэтому меньшая цена способна — через генерацию большего объема продаж и соответственно большего объема производства — привести к более низкой себестоимости (на этом, кстати, основана одна из наиболее агрессивных маркетинговых стратегий — прорыв в рынок с помощью создания кривой обучения — см. идею 69).

Куда более рационален иной — маркетинговый (ценностной) — способ ведения бизнеса и установления цен. Он предполагает, что:

1) менеджмент фирмы постоянно отслеживает изменения в запросах и пожеланиях платежеспособных потребителей и формирует ассортимент товаров и услуг исходя из того, что способно приносить прибыль в будущем;

2) через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

Конечно, отказ от продуктово-затратного подхода к бизнесу и ценообразованию дается менеджерам фирмы нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для производственных предприятий с долгой историей, где двигателем развития всегда было изделие как таковое. Но даже там, при достаточной воле топ-менеджеров, переход к новой (маркетинговой) логике менеджмента возможен. Примером такого рода является история создания автомобиля «Ford-Mustang» (см. мемуары Ли Якокки «Карьера менеджера»[10]), но нетрудно найти аналогичные решения и в современном бизнесе. Строго говоря, возможность и успешность маркетингово-ценностного подхода доказывается всей историей компаний «IKEA», «Victoria’s Secret», «Дикая Орхидея» и т. д.

Например, описывая модель бизнеса «IKEA», его основатель и владелец IKEA Ингвар Кампрад заявил: он считает, что все решают цены и менеджеры: «Мы можем пойти и по другому пути — от цены, которую хотели бы установить на какой-то товар. И тогда наши технологи изучают, как его изготовить и из каких материалов, чтобы товар выдержал все тесты на качество». Объясняя же, как «IKEA» опредедяет приемлемую цену реализации, г-н Кампрад сказал следующее: «Начинаем с квартиры: подсчитываем, сколько обычная семья со средними доходами платит за аренду; смотрим, какая мебель нужна для обстановки квартиры; вычисляем, по какой цене люди будут готовы купить эти товары, чтобы при этом еще и оплачивать расходы на содержание своего жилища»[11].

Самое сложное в этой логике — «вместить издержки» в ту цену, которую покупатель готов заплатить за созданную вашей фирмой для него ценность. Но и эта задача решаема при достаточной жесткости менеджеров и хорошей организации управленческого учета. Поразительный пример тому — достижение руководителя компании «Nissan Motors» К. Госна, который для спасения ее от банкротства (долги «Nissan» превышали 15 млрд долл.) сумел добиться 30-процентного снижения себестоимости автомобилей. Только так он смог достичь того, чтобы автомобили этой фирмы могли продаваться по прежним ценам (адекватным их ценности и ценам конкурентов), но с прибылью.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2 Основные подходы к управлению ценообразованием в фирме

Глава 2 Основные подходы к управлению ценообразованием в фирме 2.1. Ценовая политика и ценовая стратегия фирмы:три неразумных и три разумных вопроса по ценообразованию;стоит ли спрашивать покупателя о ценах и как это делать;два подхода к ценообразованию.2.2. Затратное

Как заниматься бизнесом с друзьями

Как заниматься бизнесом с друзьями Когда вы с клиентом становитесь друзьями, это меняет динамику ваших взаимоотношений, но не их суть. Вы с ним можете общаться более комфортно. Это хорошо. Однако вне зависимости от этого вы должны сохранять отношения

2.8. Подходы к управлению сквозными процессами

2.8. Подходы к управлению сквозными процессами Важно не только уметь выделять сквозные процессы в организации, но и организовать управление ими. Рассмотрим некоторые способы организации управления сквозными (межфункциональными)

Глава 3. Основные подходы к управлению персоналом

Глава 3. Основные подходы к управлению персоналом Деятельность по управлению персоналом — целенаправленное воздействие на человеческую составляющую организации, ориентированное на приведение в соответствие возможностей персонала и целей, стратегий, условий развития

Стадия 2: личное управление бизнесом

Стадия 2: личное управление бизнесом На второй стадии вы все меньше времени тратите на «текучку» и участие в основном процессе и все больше заняты управлением и контролем своих сотрудников. А сотрудники в это время:– выполняют работу хуже вас;– делают не то, что им

Каким бизнесом вы занимаетесь?

Каким бизнесом вы занимаетесь? И здесь начинается ключевая ошибка. Именно в ответе на этот вопрос кроется тот потолок, о который бьется подавляющее большинство бизнесменов, пытаясь увеличить доходы своего бизнеса, но оставаясь практически на прежнем уровне.Если вы

Удаленное управление бизнесом

Удаленное управление бизнесом После того как ваш бизнес вырастет, вы сможете построить управление таким способом, что не потребуется ваше ежедневное присутствие. И при этом управляемость будет в норме, и контроль за ключевыми показателями и бизнес-процессами

Две стратегии организации исследований и прикладных разработок в рекламной деятельности (суггестивный и маркетинговый подходы)

Две стратегии организации исследований и прикладных разработок в рекламной деятельности (суггестивный и маркетинговый подходы) Анализируя сходство и различия между классической психологией рекламы, основанной на суггестии, и психологией рекламы в маркетинге,

60. СИТУАЦИОННЫЙ И ПРОЦЕССНЫЙ ПОДХОДЫ К УПРАВЛЕНИЮ

60. СИТУАЦИОННЫЙ И ПРОЦЕССНЫЙ ПОДХОДЫ К УПРАВЛЕНИЮ Возможности ситуационного подхода: 1) представляет возможность непосредственного применения научных методов к конкретным ситуациям и условиям; 2) ситуационный подход сохраняет концепцию процесса управления; 3) он

4. Стоимость компании и торговля бизнесом

4. Стоимость компании и торговля бизнесом Рассматривая точки отсчета успеха организации разного бизнеса, можно наблюдать несколько трендов:• Самый распространенный тренд – эволюция нерегулярного приработка в постоянный доход. Здесь предприниматель понимает, что