Глава 10. Рекомендации по построению системы планирования и бюджетирования инвестиций

Глава 10. Рекомендации по построению системы планирования и бюджетирования инвестиций

10.1. Общие требования к системе планирования и бюджетирования инвестиций

Целесообразно систему планирования, бюджетирования и контроля инвестиционных решений строить на общих положениях.

1. В процессах инвестиционного планирования, бюджетирования и контроля выделяются следующие основные этапы:

1) определение инвестиционных приоритетов организации (инвестиционной стратегии);

2) инициирование инвестиционных предложений; разработка инвестиционных проектов; регистрация инвестиционных заявок;

3) рассмотрение инвестиционных проектов;

4) согласование инвестиционных проектов;

5) формирование инвестиционного плана (программы) и инвестиционного бюджета (ИБТ);

6) включение инвестиционного плана в бюджет организации;

7) утверждение инвестиционного плана и ИБТ советом директоров (в составе общего бюджета);

8) контроль и экономический мониторинг результатов инвестиционной деятельности по отдельным проектам, фазам реализации проекта и в целом по инвестиционному портфелю;

9) рассмотрение реализуемых проектов (на эксплуатационной стадии) в сопоставлении с инициируемыми для принятия решений о продолжении, выходе из проекта, реорганизации;

10) постаудит законченных или прекращенных проектов.

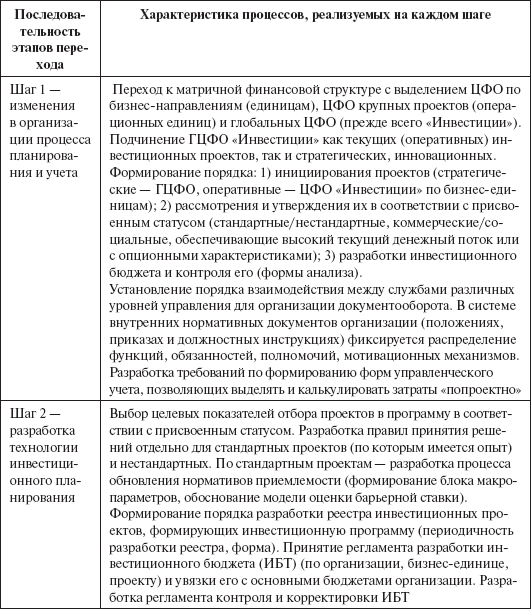

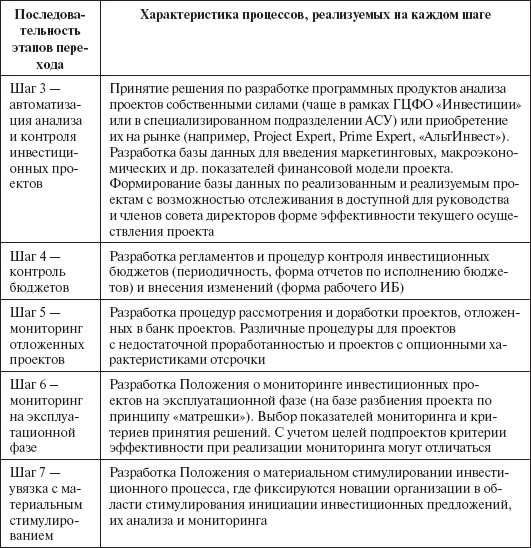

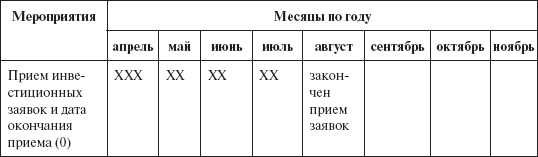

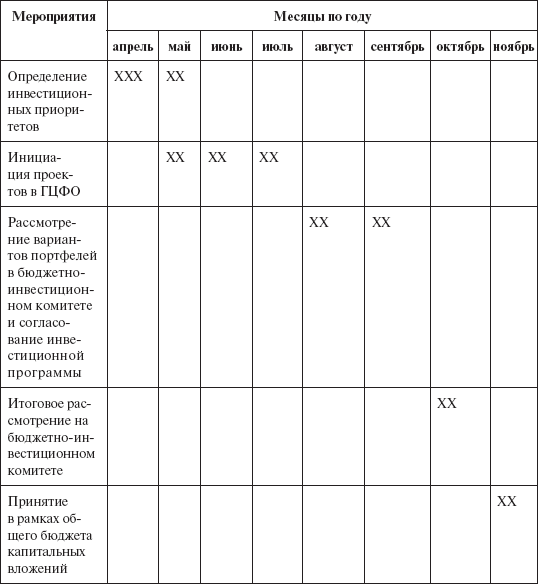

Возможная схема процесса инвестиционного планирования и контроля приведена в Приложении 1 (применяемая по компаниям группы «Альфа») и в Приложении 2. Последовательность перехода к системе инвестиционного планирования, нацеленного на создание стоимости, представлена в табл. 47. В таблице 48 приведен рекомендуемый календарь процесса формирования инвестиционной программы и бюджета.

2. Инвестиционная стратегия разрабатывается в соответствии с общей стратегией компании и подчинена финансовой стратегии и финансовым ограничениям. Инвестиционную стратегию разрабатывает выделенное организационно подразделение по стратегии или Инвестиционный комитет (ИК) под контролем и руководством (рекомендациями) комитета при совете директоров. Задача ИК – выработать инвестиционные приоритеты, увязанные с выявленными факторами создания стоимости. Осуществляется это через согласование интересов владельцев капитала и других заинтересованных лиц (нефинансовых стейкхолдеров). В стратегических проектах, разработанных ГЦФО «Инвестиции», выделяются уровни альтернатив, по которым следует уточнять поддерживающие цели технологии, ресурсы, портфель продуктов. Таким образом, представляемый на рассмотрение стратегический проект имеет на первом этапе анализа вид «дерева альтернатив». Поддерживающим механизмом обеспечения инвестиционного планирования по принципу «сверху вниз» является финансовая структура с выделением Центра финансовой ответственности (ЦФО) «Инвестиции».

3. Для каждого этапа определяются участвующие в нем подразделения, фиксируются их функции и порядок действий. Для разработки показателей финансовой модели и последующего инвестиционного бюджета используется матрица ответственности (см. Приложение 3), в которой фиксируются подразделения, ответственные за те или иные статьи инвестиционных и текущих расходов по проектам.

4. Обязателен блок организационной и технологической поддержки инвестиционной программы (регламенты, алгоритмы оценки эффективности, мотивационные механизмы, автоматизация процессов). Обязательны процедуры многошагового (многоэтапного) рассмотрения крупных проектов, оказывающих всестороннее влияние на деятельность компании. Целесообразно выделять этапы «экспресс-анализа проектов» и «основного анализа», по которым принимается окончательное решение о статусе проекта.

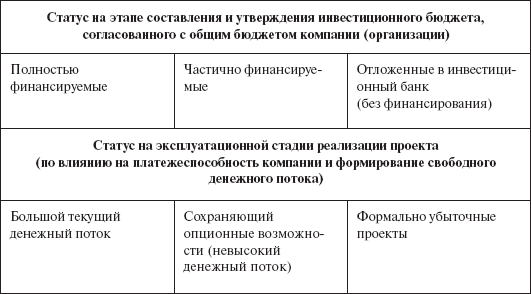

5. Обязательно присвоение проектам статуса (категории), определяющего процесс принятия решений по включению в программу и по очередности финансирования. Возможный статус (категория) при выборе модели анализа: стандартные и нестандартные проекты, коммерческие и социальной направленности. С точки зрения формирования сбалансированного инвестиционного портфеля целесообразно присваивать проектам группу по влиянию на текущие и будущие денежные потоки. Например, выделять проекты:

• обеспечивающие большой текущий денежный поток;

• создающие инвестиционную и финансовую гибкость (открывающие новые возможности инвестирования и заимствования);

• проекты создания ключевых компетенций (НИОКР, маркетинговые проекты, обучения персонала);

• экологические и социальные проекты. Деление проектов на категории показано в табл. 49.

6. Обязательно наличие многолетнего инвестиционного плана, сформированного на основе процедур (технологий) отбора проектов и формирования годовых инвестиционных программ с включением проектов по выделенным 3-4 группам влияния на денежные потоки.

7. При формировании группы проектов инвестирования, связанных с НИОКР и инновациями, следует учитывать складывающиеся отраслевые пропорции и возможности поддержания требуемой доходности по капиталу за счет «коммерческих» проектов. Увеличение инвестиционных затрат на группу низкодоходных проектов сопровождается изменением нормативов отбора по коммерческим проектам (повышением требований к отдаче).

8. Инвестиционная программа включает как принятые к финансированию проекты, так и проекты, отложенные в инвестиционный банк проектов. В инвестиционном банке (ИБ) выделяются три категории проектов:

• проекты, отложенные из-за недостаточной проработанности и большого количества критических замечаний экспертов;

• проекты коммерчески эффективные, но проигравшие конкурсный отбор из-за ограниченности капитала (наличия нефинансовых ограничений);

• проекты с гибким графиком реализации (имеющие явные опционные характеристики) и отложенные по соображениям поиска оптимального момента входа в проект. Одним из вариантов формирования третьей категории ИБ может стать матрица управленческой гибкости.

9. Система финансового планирования обеспечивает контроль над реализацией инвестиционных проектов по стадиям реализации (жизни) проекта и выделенным подпроектам. Обязателен финансовый мониторинг по выделенным подпроектам с целью выявления «точек роста стоимости» и оперативного реагирования.

10. Обязателен ретроспективный анализ законченных проектов (прекращенных ранее запланированного срока или при реализации поставленных целей) с выявлением их фактического влияния на стоимость и причин провалов. Главная задача ретроспективного анализа – накопление опыта.

Предлагаем следующие этапы перехода к планированию инвестиций на базе стоимостного анализа (табл. 47, 48, 49).

Таблица 47

Рекомендуемая последовательность действий по созданию системы инвестиционного планирования, нацеленного на создание стоимости

Таблица 48

Календарь процесса формирования инвестиционной программы и бюджета

Таблица 49

Выделение категорий проектов (присваиваемый статус)

Для корректного выбора аналитических моделей анализа инвестиционных предложений предлагается использовать следующий алгоритм.

При формировании целей проекта и анализе бизнес-среды следует разделить факторы влияния на проект, которые могут быть отнесены к факторам риска (с вероятностной оценкой влияния) и факторам неопределенности. При этом под факторами риска следует рассматривать не любые априори рискованные факторы, а только те, которые действительно оказывают влияние на потоки рассматриваемого проекта. При этом следует разделять:

• факторы отрицательного риска (приводящие всегда к снижению потоков) и факторы двойного действия;

• факторы, влияющие на всем временном отрезке рассмотрения и носящие разовый (эпизодический) характер;

• факторы влияния на издержки и на поступления (ценность их влияния будет оцениваться по-разному, исходя из психологических особенностей восприятия).

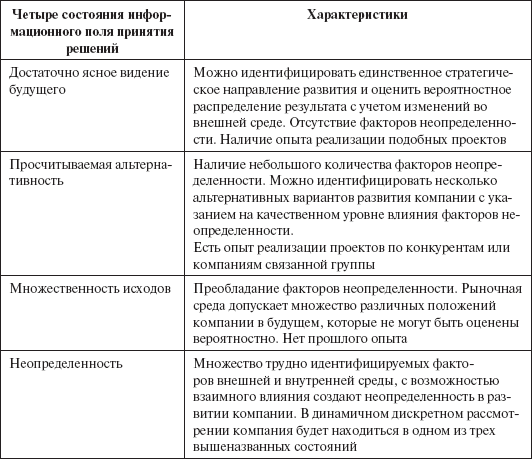

В зависимости от преобладания тех или иных факторов и их значимости следует оценить информационное поле принятия решений по четырем состояниям (табл. 50): достаточно ясное видение будущего, просчитываемая альтернативность, множественность исходов в рамках диапазонов изменения параметров, полная неопределенность. Выбираемые аналитические модели должны учитывать соотношение факторов риска и неопределенности.

Таблица 50

Информационное поле принятия инвестиционных решений

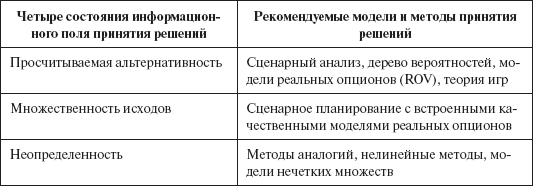

Состояние информационного поля проекта формирует его статус: стандартный/нестандартный. В зависимости от статуса выбираются соответствующие аналитические инструменты оценки эффективности, управленческие процедуры реализации проекта, включая мотивационные программы. Таблица 51 позволяет построить соответствие инструментария и состояния среды.

Таблица 51

Информационное поле принятия инвестиционных решений

Чем выше неопределенность, тем больше значимость качественных методов анализа в разработке стратегии и проекта. Традиционные DCF модели для ситуаций 3 – 4 из табл. 47 могут привести к ошибочным рекомендациям. Однако и для ситуации 1 DCF анализ должен учитывать специфику комбинации факторов риска и неопределенности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Часть 3. Рекомендации по совершенствованию системы управления инвестиционной деятельностью компании

Часть 3. Рекомендации по совершенствованию системы управления инвестиционной деятельностью компании Глава 8. Уровни качества управления инвестиционной деятельностью и активное управление стоимостью инвестиционными рычагами (VBI и SVGI) В предыдущих главах нами

10.1. Общие требования к системе планирования и бюджетирования инвестиций

10.1. Общие требования к системе планирования и бюджетирования инвестиций Целесообразно систему планирования, бюджетирования и контроля инвестиционных решений строить на общих положениях.1. В процессах инвестиционного планирования, бюджетирования и контроля выделяются

Глава 12. Экономический мониторинг реализуемых инвестиций

Глава 12. Экономический мониторинг реализуемых инвестиций Цель экономического мониторинга по проекту – выявить неэффективность реализуемого варианта и скорректировать ранее выбранную траекторию достижения цели (реструктурировать проект). Экономический мониторинг

7.4. Сущность и цели бюджетирования

7.4. Сущность и цели бюджетирования Проблема внедрения бюджетирования сама по себе не нова. В условиях формирования рыночной экономики на смену «центру», который все планировал и распределял, пришел рынок. Теперь, ориентируясь на его запросы, предприятие само планирует

Глава 16 О важности планирования

Глава 16 О важности планирования Планирование участия конкретных работников в проекте – важнейший аспект управленческой деятельности профессиональной организации. Тот, кто принимает решение о распределении работников организации на проект – и является лицом,

3.3. Различные подходы к построению системы процессов организации

3.3. Различные подходы к построению системы процессов организации На мой взгляд, методика построения системы процессов – базовая среди всех методик процессного управления. Как разработать систему процессов, адекватно описывающую деятельность компании? В российской

3.3.1. Структурный подход к построению системы процессов компании

3.3.1. Структурный подход к построению системы процессов компании Структурный подход наиболее прост и понятен для руководителей и сотрудников компании. Процессы определяются в рамках границ существующих структурных подразделений. Они так же имеют иерархическое

3.3.2. Продуктовый подход к построению системы процессов

3.3.2. Продуктовый подход к построению системы процессов Продуктовый подход к построению системы процессов организации предполагает, что иерархический справочник процессов строится на основе определения перечня продуктов/услуг и последующей декомпозиции процессов

Глава 5 Инструменты планирования

Глава 5 Инструменты планирования Начиная планировать, важно понимать, когда следует остановиться. Если уделить этому процессу избыточное количество времени, тогда когда же выполнять планы? А если уделили недостаточно времени – то качество плана резко падает, что

СИСТЕМЫ КОНТРОЛЯ И ПЛАНИРОВАНИЯ

СИСТЕМЫ КОНТРОЛЯ И ПЛАНИРОВАНИЯ Цель плана – точная спецификация выпуска, стандарта, который желательно получить в будущем. А цель контроля – оценка соответствия полученного результата установленному стандарту. Планирование и контроль напоминают ресловутых лошадь и

Приложение 1. План консалтинга по построению системы продаж

Приложение 1. План консалтинга по построению системы продаж Ниже приводится развернутый план проекта, который мы реализовали для одного из наших партнеров в 2014 году. Для наглядности сохранены реальные даты

Приложение 2. Перечень документов, передаваемых Заказчику в рамках консалтинга по построению системы продаж

Приложение 2. Перечень документов, передаваемых Заказчику в рамках консалтинга по построению системы продаж Построение системы продажСтандарт «Анкета выявления потребностей Клиента». Стандартный вариант анкеты Клиента, заполняемой менеджерами на первой встрече.