Глава 2.7 Индивидуальная работа с агентом. Повышение персональной эффективности агента

Правильно выстроенная индивидуальная работа позволяет быстро оценить перспективность агента, выяснить сколько и как надо в него еще вкладываться. Таким образом, она помогает распределять и дозировать усилия менеджера, направленные на воспитание конкретного агента.

Индивидуальная работа менеджера с агентом, прежде всего, необходима для повышения персональной эффективности агента. За счет этой правильно выстроенной индивидуальной работы менеджер может увеличить свою менеджерскую комиссию. Причем важно, чтобы достигал он увеличения с максимальным результатом, в минимальные сроки и с минимальными усилиями.

И, наконец, индивидуальная работа завершает и даже скажу более возвышенно – венчает рекрутинг. Только здесь менеджер, по-настоящему, может понять – того ли он взял человека в группу. И это после нескольких месяцев временных и душевных инвестиций. Конечно, каждому менеджеру хочется, чтобы агенты оправдали его затраты на них. Надо ли говорить, что грамотная индивидуальная работа помогает закрепить агента в профессии.

Самомотивация менеджера при индивидуальной работе с агентом.

Любая индивидуальная работа начинается с оценки перспективности агента. Есть личная ситуация менеджера и есть перспектива получить именно от данного конкретного агента результат. Что это значит?

Связь личной ситуации менеджера и оценки перспективности агента.

Новичок-менеджер будет тащить в свою группу всех. Радоваться, что к нему хоть кто-то пришел в группу, говорить, спасибо тебе, что ты со мной. Я очень в тебя верю.

Через некоторое время вокруг менеджера появятся другие люди. А появятся они, прежде всего, потому что менеджер вырастет в профессионализме. Увеличатся его личные объемы продаж. Безусловно, менеджер станет подлинным авторитетом внутри своей продающей структуры. В его группу появится очередь. Своих следующих новичков он уже будет отбирать.

Поэтому мы и говорим, что личная ситуация менеджера влияет на оценку перспективности агента.

Новички работают со всеми подряд. А хорошие, серьезные, опытные менеджеры – отбирают себе в группу агентов. Это правило стоит запомнить.

Связь мотивации менеджера с индивидуальными результатами работы агента.

Взаимосвязь мотивации менеджера с результатами работы агента должна быть точно прописана (в процентах) в «Положении о менеджере». Мне, на протяжении нескольких лет задавали вопрос: «Два процента с менеджера – это много или мало?»

На первый взгляд кажется, что это не очень много. Но на практике это привело к высоким заработкам в менеджерском движении. Если менеджер работает в Москве и показывает хорошие результаты, то групповой объем в миллион долларов годовых достигается примерно за три года. Это нормальный стандарт развития группы. По Подмосковью цифра снижается. Для ближайшего Подмосковья – в два раза. Для дальнего и регионов – в три раза. 2 процента, взятые с миллиона долларов – нормальные деньги, это почти 2 тысячи долларов прибавки в месяц к менеджерскому фиксу и комиссии с личного портфеля.

Собственно говоря, менеджерский доход так и складывается: где-то 1,5–2 тысячи долларов со своего личного портфеля, где-то 1,5–2 тысячи с группы (при хорошем управлении). Вот вам 3–4 тысячи долларов, которые сейчас составляют нормальный уровень менеджерского обеспечения для работающей менеджерской группы в 15–18 человек. Вот это реальная самомотивация менеджера для работы с агентами.

Планирование и организация индивидуальной работы с агентом

Один из главных вопросов при индивидуальной (и не только! – групповой, на точке продаж, в поле) работе – кто кем управляет? Менеджер агентом или агент менеджером? Предвижу улыбки и хочу сказать: А зря вы улыбаетесь! Часто в индивидуальной работе менеджер не обращает внимания на личные особенности агента. Например, такие как: склонность жаловаться; перехватывать инициативу; переводить разговор на другую тему; делать вид, что все понял и со всем согласен и в итоге ничего не делать.

Вопрос на засыпку – кто с кем здесь проводит индивидуальную работу? Правильно, в этом случае получается, что агент управляет менеджером. Правда, смешно? А если вспомнить, как часто агенты перехватывали у вас управление разговором и строили его по-своему? Думается мне, что уже никому не до шуток…

Этих моментов можно избежать. За счет чего?

Во-первых, крайне важно (действительно очень и очень важно!!!), чтобы агент имел личные планы продаж, планы управления клиентами и планы личного развития. Опять же, говоря системным языком – владел системой индивидуального планирования (подробнее о СИП – см. немного ниже). СИП представляет собой ориентиры – чего может добиться продавец в сегодняшней ситуации в страховании. И одновременно – это контрольные точки, которые помогают измерить его успешность.

Во-вторых, любая индивидуальная работа менеджера с агентом, будь-то отчетная или мотивационная встреча, или подготовка к совместному выходу, должна основываться на объективном и проверяемом задании, или как принято говорить в нашей системе – техническом задании.

Надо ли мне говорить, что и менеджер также просто обязан владеть этой системой. А то у нас появился целый ряд специалистов по развитию, которые о ней имеют смутное и отдаленное понятие. Научить соответственно никого этой системе (планирования, продаж, рекрутинга, обслуживания и т. п.) не могут. По причине отсутствия малейшего представления. Зато замечательно требуют от других. А в большинстве случаев и вовсе не требуют:). Хотя и занимают позиции специалистов по развитию.

А все объясняется очень просто – объем продаж хороший, как агент такой человек компанию полностью, (а значит и меня) – устраивает. А то, что других не развивает – ну значит не судьба. Только оклад почему-то исправно получает и менеджерские проценты. Вы мне скажете – у нас таких мало. Неправда. Такие менеджеры есть везде и их сколько угодно. Потому что продажи делать все-таки легче, чем развивать и руководить маленькими или большими структурами.

Технические задания и система индивидуального планирования – это два основания, на которых стоит успешная индивидуальная работа. Есть еще и третье, в котором первые два тесно переплетены между собой – это личные встречи. Менеджеру полезно проводить подготовку к встрече с агентом, иметь определенную цель встречи, ясный желаемый результат и план встречи.

Ну и наконец, четвертая часть индивидуальной работы с агентом заканчивается оценкой перспективности агента. Т. е. в результате правильной индивидуальной работы менеджер все яснее осознает ответ на вопрос, насколько целесообразно вкладываться именно в данного конкретного агента?

Именно в таком порядке мы и поговорим о системной индивидуальной работе с агентом. Ниже мы рассмотрим:

• систему индивидуального планирования (СИП).

• понятие о технических заданиях (ТЗ).

• технологию проведения личной встречи с агентом

• оценку перспективности дальнейшей работы менеджера с агентом на основе результатов предыдущей работы.

Повторю еще раз (надеюсь не помешает:)) – правильно выстроенная индивидуальная работа помогает повышать эффективность действий менеджера и персональную отдачу от агента.

Мотивация при индивидуальной работе с агентом

Честно говоря, мотивация агентов – это сложный и серьезный вопрос. Буржуи говорят – деньги мотивируют. Но в России они мотивируют только до перехода в то, что агент считает для себя нормальным уровнем жизни. Парадоксально, но как только человек выбирается из жизненной ямы, в которую он себя сам загнал, то развитие прекращается. Как только человек начинает зарабатывать чуть больше, чем значимое для него окружение, то он попадает в так называемую зону комфорта.

Ну, допустим, агент живет в Подмосковье, и вышел на уровень 1–1,5 тысячи долларов. Среди его знакомых и близких допустим, все получают 500–700, ну до тысячи. А он уже – до полутора тысяч. Получается, что дальше особо напрягаться нет смысла. Если только человек не поставит себе планку другого уровня – «по сравнению с Москвой», «по сравнению с кем-то из более высокого уровня комфорта».

Постановку таких целей в одиночку делать очень сложно. Всегда легче оправдать свое бездействие и сказать —

«Ну, чего напрягаться. Русские люди вообще до денег не охочие. Мы не ради денег живем. И нам, вообще, эти деньги зарабатывать не очень интересно. Нам бы, чтобы по-щучьему велению, да оно все бы само и произошло, да еще печка бы поехала во дворец, и царь-батюшка все выдал бы в золотых монетах»

Вот мечта части населения России. Все же запечатлено в сказках. Это же вечная сказка про национальный менталитет. Вот он весь прописан. Это и хорошо, и плохо. Потому как с генетикой спорить очень сложно, а вот с человеческим компьютером оказывается можно. Вынимается одна дискетка из головы – неуспешная. Вставляется другая, и вдруг человек стал получать удовольствие от того, что развивается и достигает новых вершин каждый день. И сказки сочиняют уже про него!

Это тонкие способы мотивации агентов. В третьей части, в главе о непрерывном развитии мы уделим им особое внимание. Пока же менеджеру стоит помнить то, что, как минимум, два инструмента, которые обсуждаются ниже – жизненный план и план управления клиентской базой максимально близко подходят к вопросам мотивации агента. Дальше надо анализировать ресурсы человека, его ценности, мировоззрения, убеждения и т. д.

Контроль в индивидуальной работе с агентами

Без технических заданий, например, в виде ТЗ-НП (см. ниже), никакого контроля повседневной работы нет. Менеджер может контролировать работу группы с помощью финансовых результатов. Это вид контроля пост фактум.

А проактивный, упреждающий, управленческий контроль возможен только на основе ТЗ. То есть, когда менеджер сначала дает задание агенту, а потом контролирует его исполнение. Поэтому ТЗ-НП или любое другое управленческое техническое задание является одновременно и способом контроля. Сделал – не сделал. Что сделал, насколько сделал. Ниже мы увидим, как работает такая форма контроля.

Система индивидуального планирования.

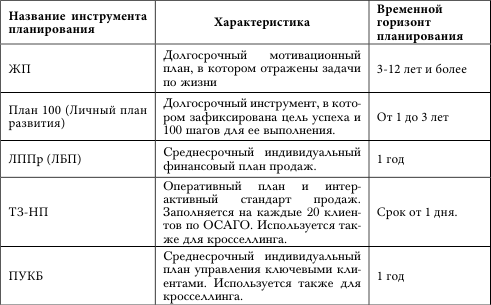

Настало время разобраться в инструментах индивидуального планирования, которые входят в систему индивидуального планирования. Всего на сегодняшний день таких инструментов 5. В их число входят (см. таблицу 11):

При этом три из них (ЛБП, ПУКБ, ТЗ-НП) предназначены для планирования работы агента в страховании, а два других – (ЖП, План 100) помогают связать личные цели агента и задачи организации.

Таблица 11. Характеристики инструментов системы планирования

Лирическое отступление о роли и значении СИП.

Рассказывая о системе планов, я не надеюсь на взаимность широких масс. Т. к. известно, что в России планировать не любят еще со времен советских пятилеток. И относятся к этому как к жестокой необходимости – чем меньше жить по планам – тем лучше.

Агент – сотрудник на договоре. И даже если в культуре страховой компании считается, что требовать от него соблюдения дисциплины надо, это у многих наталкивается на нежелание ей следовать. Самые яркие примеры – нежелание планировать, управлять своим портфелем, продавать новые страховые продукты. С другой стороны, агент приносит в компанию деньги и наседать на него надо с умом.

Некоторые директора так и говорили мне – если я дам своему агенту план – он от меня уйдет. Конечно уйдет, если план навязывать, спускать сверху и ничего не согласовывать с самим агентом.

Или, как например в одной известной компании – дать план по количеству полисов и загнать своих людей в ситуацию обработки огромного количества мелких полисов. При этом, сколько денег каждый из них зарабатывает? – Да почти ноль! Зато трудятся до седьмого пота, выполняя этот самый план под угрозой потери штатной работы (всех агентов вместо того, чтобы научить и дать возможность зарабатывать большие деньги, здесь просто приняли в штат – сделали запись в трудовой книжке!!).

Как Вы думаете мои уважаемые читатели – мотивация страхом – это хорошая мотивация для того, чтобы полюбить планы продаж? Делай план – а то уволим из штата:). Конечно, люди, если вырвутся из этой среды, долго будут шарахаться от всяких планов. Удивительные вещи все же происходили и происходят на страховом рынке. И такие руководители хотят, чтобы их агенты любили план. Да вы что смеетесь, что ли?

А если еще вспомнить, что в советское время, планирование вообще было выхолощено и превращалось в утомительное заполнение никому не нужных бумажек для отчетов бюрократии… Соединив эти две тенденции – стоит ли удивляться, что люди стараются избежать любых планов и работать спонтанно.

Но от правды бизнеса никуда нам не деться. Все равно управляющие офисы страховых компаний планируют бюджеты доходов и расходов продающих структур, хотят того продавцы или нет. Но бюджет – это финансовый инструмент, который, как правило, обобщает работу многих продавцов. А как перевести бюджет на конкретного агента? Как спланировать его работу (и многих других продавцов) так, чтобы бюджет был гарантированно выполнен? Эту задачу решает система индивидуального планирования.

Мы много времени инвестировали в разработку системы индивидуального планирования. Прививка ее продавцам, которые не привыкли работать в планах дело непростое, трудоемкое и долгое. Мы занимаемся им уже несколько лет. При этом пока добились, что нормально работает ЛППр. В последнее время его стала поддерживать связка ПУКБ и ТЗ-НП. Во всяком случае на стандарте менеджера и ежегодной аттестации продавцов эти инструменты стали активно применяться. Также на стандарте менеджера мы используем ЖП и Плана 100. Не сомневаюсь, что время их полноценного внедрения в жизнь продающей сети уже близко.

Жизненный План

Личный Жизненный План – основная мотивационная форма в работе менеджера. С ее помощью можно понять, насколько ваш агент амбициозен, какие у него планы в жизни, сколько денег ему нужно и как скоро? И вообще – ради чего он живет и работает? Куда он вкладывает свое время и силы …

Идеально, когда ЖП – это самая первая форма, которая заполняется агентом. К сожалению, это пока происходит далеко не всегда. ЖП позволяет активизировать глубинные цели и желания, сделать доступными для совместного обсуждения с менеджером мечты агенты. Имея на руках заполненную форму, менеджер может помочь переходить из зон комфорта, напомнив продавцу про его цели и мечты.

Составить жизненный план достаточно просто: надо проанализировать текущую ситуацию агента и ответить на вопрос, что мы хотим в ней изменить, чего добиться, что приобрести и т. д. А что-то может быть и вовсе не менять.

«Что мы хотим изменить в собственной ситуации?». Анализ собственной ситуации агента.

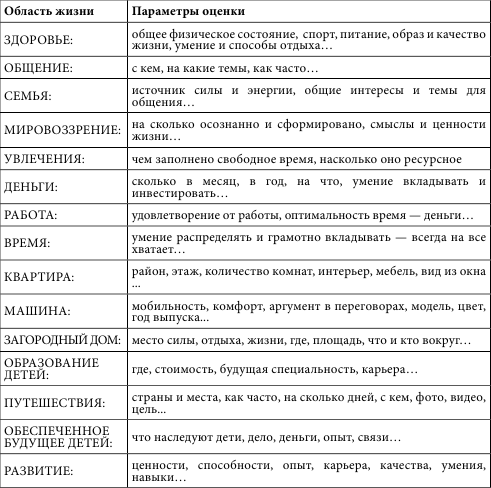

Для того чтобы ответить, сначала определимся: Какова собственная ситуация агента на сегодняшний момент? Каждого волнует удовлетворенность своей жизнью, т. е. нравится ему, как он живет или нет. Для того чтобы двигаться дальше на пути к Успеху, необходимо зафиксировать сегодняшнее положение. Ниже (в таблице 12 я приведу максимально полный список областей, которые используются для Жизненного плана):

Таблица 12. Список направлений развития жизни.

Все области достаточно понятны, поэтому прокомментирую только предпоследнюю – пустую строчку. Трудно учесть все возможные интересы наших продавцов, поэтому каждый в этом пункте может записать то, что его больше всего привлекает или интересует. Пофантазируйте, вспомните желания из своего детства, может это будет каким-то творческим желанием, возможно денежным или это будет как-то связано с благотворительностью и т. д. Прислушайтесь к себе и найдите в себе глубинные, возможно когда-то забытые желания и мечты. В условиях, когда заработок агента неограничен, он может себе это позволить.

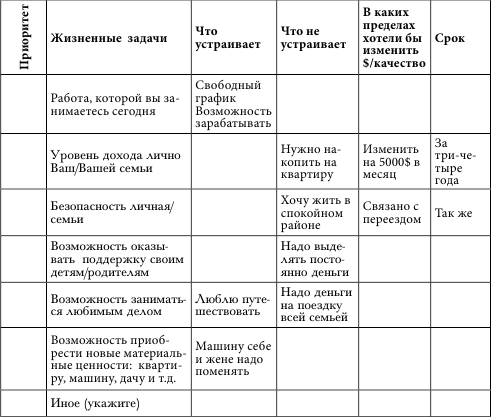

Последовательно анализируя каждую из областей на предмет – устраивает/нет, можно составить объективное представление о сегодняшней ситуации агента и одновременно дать ему точку отсчета (см. ниже таблицу 13 колонки «Жизненные задачи», «Что устраивает»).

Мне хотелось бы предложить несколько типичных жизненных задач, по которым менеджер может определиться с агентом, в чем и в каких пределах, они хотели бы изменить его сегодняшнее положение (колонки «Что не устраивает» и «В каких пределах…»).

Таблица 13. Табличная форма Жизненного Плана.

После выполнения упражнения «Анализ собственной ситуации», агент точно понимает, что и в каких пределах он хотел бы изменить в сегодняшней ситуации.

Позволю дать Вам один совет. Будьте требовательней к себе при постановке целей: ставьте более жесткие результаты и сроки. Если вы хотите добиться большего Успеха в своей профессии, надо быть готовым к изменениям. И скоро Вы убедитесь, что способны достигнуть больших результатов, нежели вы планировали сначала.

Нам осталось только выделить те изменения, которые для человека важнее всего. Для этого пронумеруйте индикаторы (проекты) от 1 до 3. Знак «1» мы отдадим самым важным для нас жизненным планам на сегодняшний день, а знак «3» поставим у тех, что «могут подождать». Таким образом, мы разделили все пункты по важности и степени срочности. Теперь необходимо «прикинуть», сколько потребуется денег, чтобы выполнить все намеченные планы. Это сделать просто. Сейчас не нужен точный просчет, нужна прикидка. Когда цифры готовы, можно составить точный график – сколько агенту надо зарабатывать в месяц, чтобы реализовать все эти проекты. Помните о том, что график строится в зависимости от приоритетности жизненных проектов.

Так создается Жизненный План на ближайшие 3-12 лет. Теперь можно начинать искать способ, как решить поставленные задачи и добиться спланированных изменений с помощью продаж физическим лицам.

Если у нас готов Жизненный План, можно приступить к его осуществлению, и нам в этом поможет ЛППр (ЛБП).

Личный план продаж.

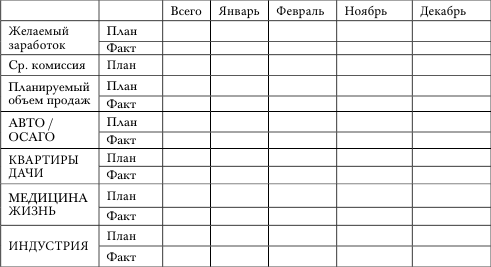

Исходя из Жизненного плана, менеджер может проанализировать потребности агента и, соответственно, определить необходимый ежемесячный заработок. Учитывая растущий профессионализм агента, можно рассчитывать на его ежемесячное увеличение (см. таблицу 14).

Рассмотрим порядок составления ЛППр.

1. В строке «Комиссионное вознаграждение» – «План» проставляем ожидаемый, необходимый и возможный ежемесячный заработок с увеличением от месяца к месяцу. В графе «Всего» пишем сумму планируемого заработка за 12 месяцев.

2. В строке «Страховая премия» – «План» помесячно проставляем необходимый объём продаж, для упрощения считая, что на $1, полученный на руки, необходимо продать полис стоимостью $10–15 брутто-премии[19]. Сложив данные за все 12 месяцев, получим ожидаемый объём продаж за год.

Таблица 14. Примерная форма для Личного Годового Плана Продаж Страхового Агента (ЛППр)

3. Следующие строки «Наименование продуктов».

4. После того, как мы определили ежемесячный объем продаж, который необходим для нашей комфортной жизни, нам необходимо распределить его по видам страхования, учитывая:

• имеющиеся и прогнозируемые возможности клиентской базы;

• рост профессионального мастерства;

• объём портфеля, т. е. пролонгацию и перекрёстные продажи;

• сезонность спроса на страховые продукты.

Составленный личный план продаж – рабочий документ. Поэтому агенту для повышения собственной эффективности надо:

• планировать ежемесячно и еженедельно реальные действия по его выполнению;

• вести учёт своих поступлений и доходов;

• анализировать отклонения достигнутых результатов от ожидаемых, находя причины и внося коррективы в планы и действия.

Что такое финансовые стандарты продаж и как они используются при расчете ЛППр?

Основу расчета ЛППр составляет финансовый стандарт, который увязывает объем продаж и количество лет работы.

Финансовые стандарты для плана по объему продаж представляют собой планки объемов продаж, к которой могут стремиться агенты. Планки выбираются на основе реального многолетнего опыта продаж агентов. Есть несколько особенностей, которые надо учитывать при назначении финстандарта в продающей структуре:

– они составляются отдельно для агентов каждого года работы, начиная с первого;

– они составляются с учетом средних территориальных заработков;

– они могут снижаться или повышаться в зависимости от задач развития сети.

Финансовые стандарты различаются в зависимости от года работы агента.

Для расчета ЛППр нового агента требуется знать финансовый стандарт на первый год работы. Опытным путем мы вычислили, что низшая планка стандарта продаж по ДВС в первый год по Москве составляет примерно 20-30к$/год. Объем продаж лучших агентов первого года по добровольным видам страхования составляет до 60 к$. Соответственно – это граница верхнего стандарта продаж (также по Москве).

Конечно, реальная ситуация у каждого своя и стартуют агенты по-разному. Их портфели могут строиться только на ОСАГО или он делается целиком на ДВС. Кто-то пришел в страховые агенты с большими связями или собственной клиентской базой. Кто-то только приехал в большой город и пока здесь никого не знает. Для агентов-совместителей планка ставится обычно пониже.

Агент второго года уже гораздо более опытный. Более того, у него есть одно неоспоримое преимущество перед новичком – портфель клиентов. С другой стороны – процент возобновлений по клиентам (например по КАСКО) пока далек от 100 %. Понятно, что и финстандарт тоже должен измениться. Но как и в каком объеме?

Обычно успешные агенты движутся к диапазону объемов 60-100 к$ на второй год, а к 120-180к$ многие приходят на третий или четвертый год работы.

Конечно + 60к$ в год – это не предел. Этапы увеличения сборов в год, можно представить, примерно, следующими диапазонами: 60-120к$, 120-180к$, 180-240к$. Подчеркиваю, чтобы ни у кого не сложились иллюзии, что Рыбкин эти цифры рисует в книжке – это реальные результаты работы агентов в системе продаж. Системный подход к увеличению объемов продаж подразумевает именно такой рост.

Конечно, некоторые супера работают в намного большей динамике. Но на то они и супера, чтобы с 1,5 млн. за год подниматься до 2–2,5 млн. Всему свое время и всему свое место. Менеджерская система подразумевает работу с начинающими агентами и закрепление их в качестве профессионалов в профессии.

Финансовые стандарты разделяются по территориальному признаку.

Мы уже знаем, что успешный агент, работающий по системе должен развиваться плюс 60к$ в год по личному объему продаж[20]. Т. е. каждый год он может увеличивать свой портфель на эту сумму. Оговорюсь сразу, что 1) это динамика объемов по Москве; 2) речь идет о портфелях до 200-300к$. На более крупных портфелях показатели могут быть и выше в абсолютных цифрах.

Собственно говоря, для обеспечения такой динамики менеджер и нужен агенту. За это он ему платит из своих комиссионных.

Норматив для ближнего Подмосковья составляет 50 % от финстандарта по Москве, для дальних регионов – 30 %. Такая же планка выбирается и для дальнего Подмосковья, в зоне от Москвы от 50 до 100 километров.

В Подмосковье есть крупные города, находящиеся в ближайшем расположении от Москвы (Домодедово, Красногорск, Химки, Балашиха). Многие жители этих городов работают в Москве, и уровень их жизни сопоставим с жителями Москвы. Поэтому будет несправедливо ставить мелкие города дальнего Подмосковья на одну планку по финансовому стандарту с такими крупными городами-спутниками с большими возможностями. Это тоже должно быть учтено в финансовом стандарте. Поэтому, если финансовые стандарты в СИП строятся с учетом трех больших зон – Москва, Подмосковье, Регионы.

Финансовые стандарты позволяют управлять качеством агентской сети.

Финансовые стандарты обладают интересной особенностью – в зависимости от задач развития сети, они могут быть увеличены или уменьшены. Вы можете дать своим агентам более низкий стандарт, но это приведет к тому, что в вашей группе все люди будут выполнять и даже перевыполнять финансовый стандарт. В этом случае вы растите сразу большую группу агентов среднего класса, которые успешны, но звезд с неба не хватают. Зато их много и они устойчивы к внешним изменениям.

С помощью высоких финансовых стандартов можно идти другим путем. В этом случае вы сосредоточитесь на создании группы людей, более успешных, чем общая масса агентов. Если вы зададите слишком высокий стандарт, например, сразу и для всех 60000$, то вы будете растить «звезд», но их будет единицы. И в перспективе развития группы вы получите очень специфическую ситуацию: в вашей группе будет 2–3 звезды, а все остальные будут недобирать этот стандарт. Если вас устраивают звезды и вы не боитесь осложнений, связанных со звездными болезнями, то можно работать и по этой технологии.

И та, и другая технологии использования финансового стандарта результативны. Во всяком случае в нашей компании есть успешные продающие структуры, использующие в своем развитии, как средний финансовый стандарт, так и стандарт звезд. Маленький стандарт выполнят практически все. Высокий – единицы.

Но, как показывает жизнь, и в том, и в другом случае сборы менеджерской группы в среднем будут почти одинаковыми до той поры, пока звезды не вырастут в супера. Тогда менеджерской группе с небольшим финстандартом надо значительно увеличить состав, чтобы их догнать по сборам. Но супера капризны и могут покинуть группу. Так что общего решения здесь нет – все зависит от филиала, менеджерской группы, менеджера и конкретного агента.

Что мы ждем от личных продаж менеджера? Стандарт личных продаж для менеджера.

Из опыта мы считаем, что менеджер первого года должен сам обладать портфелем не меньше, чем в 60-100к$ (Москва).

В общем случае (по аналогии с агентским финансовым стандартом) мы ожидаем, что каждый год менеджер будет увеличивать свой объем на +60 к$ в год. Это базовый финансовый стандарт менеджера по Москве.

Напоминаю, для Подмосковья мы берем от него 50 %, а для дальних регионов 30 %. Как вы понимаете, в жизни возможны отклонения и в меньшую, и в большую сторону.

Необходимо определить и записать личный объем продаж, который менеджер планирует достичь в следующем году. Как его можно просчитать? Берем за основу объем продаж этого года и увеличиваем объем продаж на следующий год по следующей схеме:

1. Если у вас объем этого года больше 60000 $, то ставим себе план на будущий год плюс 60000 $, т. е. более 120000 $.

2. Если вы сделали в этом году меньше 60000 $, то ставьте себе планку в будущем году в два раза больше. Т. е. если объем этого года 40000 $, в следующем году планируйте достичь 80000 $.

Конечно, вы можете запланировать и более высокий/низкий объемы. В этом случае надо учитывать возможности конкретной клиентской базы.

Зная, какой объем продаж планирует менеджер, можно с определенной степенью прогнозировать объем каждого агента в группе. Здесь действует удивительное и парадоксальное правило: если менеджер делает объем – 5 к$ в месяц, то в среднем агенты каждый приносят по 2-3к$/месяц. Если менеджер может сделать 20к$/месяц, то агенты в группе делают по 10–15 к$/месяц.

Если будете требовать от агентов финстандарта 10к$/месяц, то у вас люди будут делать до 7–8 к$/месяц. А если вы будете требовать 15к$/месяц, то часть гарантированно будут делать 10к$/месяц. Еще раз повторю, выбор планки финансового стандарта – дело очень тонкое и зависит от конкретной ситуации в группе.

Если менеджер хоть раз или два сумел сделать 50к$/месяц, и понимает, как это делать, продавцы в группе могут добиться очень высоких показателей в продажах. Правда могут никогда и не повторить его достижений (особенно, если находятся в низких зонах комфорта). Хотя менеджер легко может научить других как их сделать. Здесь выступают в дело более тонкие законы развития (см. главу 3.5.).

Вот и ответ, почему мы считаем, что менеджер должен быть хорошим продавцом. Его объемы напрямую связаны с успешностью его людей. Конечно, это верно, если они все работают по системе.

Есть и еще одно соображение – даже, если менеджер не станет успешным менеджером, он будет ценен для компании как продавец. Это минимизирует риски, которая несет компания в процессе подготовки менеджеров.

Финансовые стандарты существуют не только для агентов, но и для менеджеров и менеджерских групп.

Заканчивая тему использования финансовых стандартов в СИП, приведу реальные стандарты для менеджерской группы.

В первый год – группа может собрать до 100 к$.

Во второй год – 500 к$.

В третий – 1 млн. $.

Менеджерскую комиссию с таких объемов можете подсчитать сами:).

Итак, вы уже понимаете, что за три года можно выйти в серьезные объемы продаж, и в серьезный уровень группы.

– Фантастика?

– Нет.

– Реальность?

– Да.

Часто спрашивают, как нам выйти на такую динамику увеличения объемов продаж группы? Это происходит, когда агент и менеджер начинают управлять 1) своей жизненной ситуацией и 2) ключевыми клиентами. И в следующей главке мы поговорим об одном из самых перспективных инструментов управления клиентами, входящих в СИП.

План управления Клиентской Базой.

Следующий этап внедрения эффективного планирования в повседневную жизнь агента – обучение управлению своей клиентской базой.

Сосредотачиваемся на работе с ключевыми клиентами.

Задача заключается в том, чтобы пересмотреть перспективность каждого клиента и сосредоточиться на работе с самыми крупными клиентами по вашему портфелю. У каждого из них, есть еще объекты, которые незащищены. Кто-то традиционно страхует машины и забывает про коттедж. Кто-то страхует только жизнь. Кто-то на отличную машину купил только страховку ОСАГО. У каждого из таких людей есть, как метко сказала Людмила Новикова – неудовлетворенный спрос. Его стоит отработать. Это прямые деньги, по которым продавцы ходят и в упор не замечают

Ключевые клиенты – это клиенты, страховые премии которых составляют 80 % от всего объема продаж агента. Количество их составляет примерно 20 от общего количества клиентов в портфеле.

Ничего не напоминает? Правильно, есть такой знаменитый принцип Парето: 20 на 80. 20 % времени приносит 80 % результата.

20 % от общего количества клиентов приносят 80 % объемов продаж.

Мы убедились, что он реально работает. Но радости это открытие, увы, доставляет мало. Получается, что менеджер и продавец обречены вязнуть в мелких клиентах?

В интуитивных продажах все может быть еще более перекошено. Например, недавно мы анализировали большой портфель (свыше 1 млн.$) агента из одного московского филиала нашей Компании. Оказалось, что из 457 клиентов, серьезные объемы и вовсе принесли только 25. Это ее ключевые клиенты. Здесь соотношение – 5 % на 95 %. А агент носится по всем своим 95 % и удивляется – почему она так много работает и так мало получает? Если бы она следила за своими ключевыми клиентами, если бы именно их развивала, заботилась, лелеяла, то успех работы был бы гарантирован.

Почему? Во-первых, у нее уже есть поле серьезных клиентов. У них, как я сказал выше, есть еще многое, что нужно застраховать. Плюс у каждого из этих клиентов есть еще такие же замечательные потенциальные клиенты, как он сам. А зачастую и еще более состоятельные. Можно получить рекомендации и выйти на новый уровень клиентов.

Опытным путем мы вычислили, что каждый агент может вести до 100 ключевых клиентов в год.

Что значит системное управление ключевыми клиентами?

Основная идея в системном управлении клиентской базой состоит в том, чтобы:

1) знать, какие клиенты на данный год являются для агента ключевыми, т. е. контролировать среднюю совокупную премию, которую приносит клиент в год;

2) довести их количество в портфеле до 100 в основном через рекомендации;

3) отработать их неудовлетворенный спрос на другие виды страхования;

4) отслеживать рост средней премии по ключевым клиентам на каждый год и корректировать список ключевых клиентов. Кто-то будет уходить, кто-то добавляться, но количество остается неизменным -100.

Это поможет сосредоточить усилия агента на работе со своим «крупняком». Соотношение Парето и здесь сыграет свою роль. Но в данном случае его воздействие будет нивелировано – агент работает в правильном направлении. Он сосредотачивается на самых вкусных своих клиентах. Удивительно, но системные продавцы показывают в своей работе соотношение 40/60 и даже 50/50. В этом случае 40 % клиентов станут приносить 60 % объема продаж – уже лучше. Цифры процентов может корректироваться. Главное увидеть, что уже достаточная часть клиентов приносит большую часть денег. Это означает, что агент стал работать более рационально и эффективно.

Эта стратегия помогает продавцу существенно увеличить объемы. В этом случае он управляет клиентским портфелем, а не портфель – им.

Что такое План Управления Клиентской Базой (ПУКБ)?

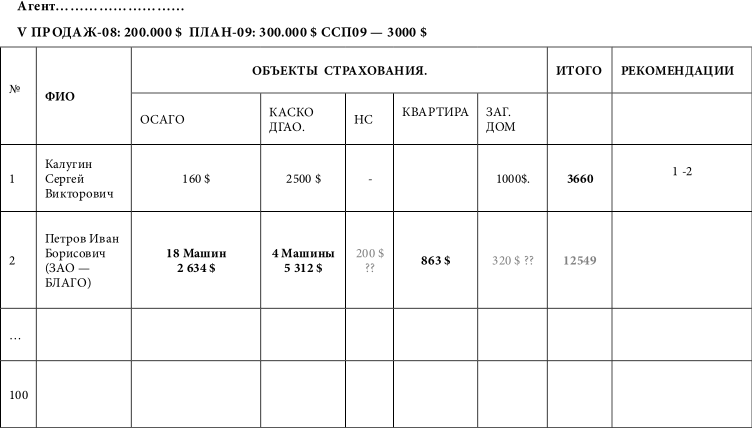

Для удобства управления клиентским портфелем на основе системы изложенной выше, в Школе РЕСО разработан и внедряется План Управления Клиентской Базой(ПУКБ). Главное его назначение – структурировать работу с ключевыми клиентами. Еще раз напомню, что в этот план вносятся только ключевые клиенты для данного страхового портфеля.

Этот инструмент достаточно прост. Он представляет собой таблицу, в которую занесены ФИО клиентов, объекты страхования и рекомендации, которые они дают. В этой табличке удобно фиксировать все характеристики клиента, связанные с кросселлингом и рекомендациями.

Допустим, мы застраховали у клиента машину и сделали продажу на 1000 долларов. Но у него есть также еще коттедж и квартира. У него есть также еще возможность застраховать свою «индустрию». С ним можно также сделать «медицину». Поэтому, в ПУКБ можно отразить сведения о неудовлетворенном спросе клиента. Также у этого клиента можно взять рекомендации и получить выход на новых клиентов, которые обладают примерно такими же возможностями.

Таблица 15. Фрагмент плана управления клиентской базой.

Как рассчитывается ключевой клиент?

Форма ПУКБ рассчитана на 100 ключевых клиентов

Берется объем продаж, который планируется на планируемый год и делится на 100. Таким образом, получается средняя премия по ключевому клиенту на планируемый год.

К примеру, возьмем объем продаж 100000$/год. Средняя премия по клиенту, соответственно, составит 1000 $. Это значит, что в этот план мы можем занести ключевых клиентов со средней премией в 1000 долларов.

Обратите внимание – мы рассчитываем среднюю совокупную премию (ССП)! Это сумма всех договоров по данному клиенту, а не стоимость одного полиса. Так клиент с ССП 1000 дол. может быть включен в ПУКБ потому что у него есть ОСАГО на 200 дол. и КАСКО на 800 дол.

И еще один комментарий. ПУКБ составляется на текущий или новый год. Лучше, конечно, его составлять в декабре на новый год. Но для первого ПУКБ – дата неважна – начните его хоть в середине года. Соответственно, мы берем клиентов за прошлый год + тех, кого уже успели пролонгировать или застраховать в текущем году.

Просматриваем, сколько клиентов за прошлый год с такой премией (условно в 1000 долларов) у нас уже есть. Оказывается, что, например – 20–30 клиентов. Значит, для того чтобы сделать объем продаж в планируемом году на 100000$ требуется еще 70–80 клиентов с требуемой совокупной премией.

Таким образом, в ПУКБ, с одной стороны, мы включаем клиентов, которые уже внесли деньги, равные или выше средней совокупной премии. С другой – тех клиентов, по которым ее еще можно добрать в текущем году, т. е с которыми пролонгации или продажи только планируются. И те, и другие все равно относятся к разряду ключевых клиентов по данному агентскому портфелю.

Средняя совокупная премия по клиентам может быть разной, в зависимости от объема и структуры портфеля. Ключевыми клиентами могут быть клиенты с ССП и на 300 долларов (для новичка), и на 2000 долларов (для опытного), и на 10000 долларов (для супера).

Кстати, по данному примеру – ссп=1000 долларов – это не такие уж и большие клиенты. Одно среднее КАСКО и все – клиент по данному портфелю становится ключевым. Его надо найти – да! Но в этом смысл и задача – сосредоточиться на поиске тех, кто сейчас для агента ключевой. Это обеспечивает нормальный график работы и отличную отдачу в комиссии.

А что агенту надо делать с остальными (=фоновыми) клиентами?

А что же все остальные, т. н. фоновые клиенты? Такими клиентами для рассматриваемого портфеля (ССП =1000$) можно считать клиентов с ССП = 200–300$. В основном – это ОСАГО+ еще чуть-чуть. Это та часть портфеля, которая у опытных агентов образуется сама собой, но требует к себе постоянного внимания на обслуживании. Если он успевает с ней возиться сам и при том выдерживает график в 100 ключевых, то бог в помощь, пусть носится.

А вот если он не выдерживает графика по ключевым, то работа идет по старинке и теряется динамика объема продаж. Здесь предлагаю менеджеру вместе с агентом подумать, как дальше жить.

Как заполнять ПУКБ?

Для того чтобы начать заполнять план, напишете объем продаж, который у вас был за предыдущий год, и объем продаж, который вы планируете на будущий год (см. таблица 15). Затем записываем всех своих ключевых клиентов.

Берем планируемый объем продаж в 2009 году (допустим $300.000). Общее количество клиентов, занесенных в план – около 100 (это реальное число ключевых клиентов, которое агент сможет обслужить по кросселлингу самостоятельно и качественно). Соответственно в план мы заносим тех, кто в 2008 году или в первой половине 2009 года принес агенту около $3000 совокупной премии по разным видам страхования.

Тех клиентов, с которыми договор страхования уже заключен в 2009 году, обозначаем одним цветом, с кем он должен быть перезаключен – другим (например, красным или карандашом). Если договор затем не перезаключен и совокупная премия клиента падает ниже рассчитанной, то клиент вычеркивается из ПУКБ (но не из портфеля!). Если на следующий год объем продаж увеличится (допустим, на $75.000), то в план попадут клиенты с ССП = $3750. Так план работает на повышение объемов продаж крупным клиентам.

ПУКБ заполняется следующим образом:

– Колонка «ФИО ЛПР». В плане указываются только физические лица. Если договор заключен с корпоративным клиентом, то в плане он представлен физическим лицом, которое приняло решение по данному договору. Это необходимо для того, чтобы не упустить неудовлетворенный спрос на страхование со стороны ведущих сотрудников крупных юридических лиц.

– Колонки «ПРОДУКТЫ». В ПУКБ конкретного агента включаются виды страхования, которые он продает. В колонках ПРОДУКТЫ указываются те договора страхования, которые уже заключены с этим клиентом, а также которые могут быть заключены. При этом одним цветом проставляются суммы по заключенным договорам, другим – суммы возможных сделок (например, красным или карандашом).

– Колонка «ИТОГ». Здесь фиксируется текущий совокупный объем продаж по клиенту. Это позволяет нам оценить правомерность его отнесения к ключевым клиентам (критерий – текущий объем премии равен или больше ССП) и занесения в план. На протяжении года итог может и должен изменяться, т. к. заключаются/пролонгируются новые договоры (или не пролонгируются).

– Колонка «РЕКОМЕНДАЦИИ». Рекомендации особенно необходимы, если ключевых клиентов мало или они пока не приносят большой страховой премии. Заносить сведения о количестве рекомендаций к ключевым клиентам удобно, обозначая позиции рекомендуемого в списке ключевых клиентов. Например, 2-10 – это означает, что клиент номер 2 рекомендовал человека под номером 10.

Так как в ПУКБ записаны только те клиенты, которые приносят нам наибольший объем от общего портфеля, нам надо получить как минимум три рекомендации от них к таким же замечательным клиентам. Хорошо бы проверить, от кого из ключевых клиентов вы взяли рекомендации к клиентам такого же уровня и выше?

Как менеджер работает с ПУКБ?

Отзывы продавцов говорят о том, что ПУКБ – очень удобный инструмент планирования и учета неудовлетворенного спроса ключевых клиентов. Когда агент работает с этим планом, у него появляется видение структуры своего портфеля. Эта таблица позволяет агенту структурировать знание о клиенте и вести контроль за тем, как клиент «отработан».

Какие виды белых пятен существуют и как их быстро увидеть с помощью ПУКБ?

Например, с помощью этого плана легко решается вопрос диагностики белых пятен в агентском портфеле любого уровня, вплоть до суперагентского. Так мы называем однобокость развития агентского портфеля. (Предлагаю отличать их от черных дыр – это сверхубыточные клиенты, для которых нужен особый андеррайтинг).

Задача менеджера – готовить универсальных агентов, которые владеют всеми видами страхования. Поэтому вопрос белых пятен, особенно для начинающих агентов очень актуален.

Во-первых, есть моноагенты по определенным видам страхования, например по ДМС или дачам.

Во-вторых, есть агенты, которые специализируются на работе или с корпоративными клиентами, или только с физическими лицами. В первом и втором случаях на плане видны заполненные столбцы по одному виду и пустые колонки по всем остальным видам.

В-третьих, есть агенты, которые упрямо забывают про рекомендации. В этом случае, пустой остается колонка рекомендации. А что это означает? Потерю объемов и динамики новых продаж.

В-четвертых, агенты часто, заключив договор страхования с юрлицом, также забывают о сотрудниках этой компании. А ведь здесь также они прямо-таки ходят по деньгам. И клиент будет привязан к ним крепче. Но нет – ничего не надо – бегут к новым клиента, которых еще и найти надо.

В ПУКБ мы договор с юрлицом записываем на того, кто его подписал от имени нашего клиента. Или, как мы говорим, расписываем по ЛПР по данному договору. Поэтому все сразу видно. Да, договор есть, а сам генеральный или его команда по своим личным объектам страхования не застрахованы.

Так что в ПУКБ можно видеть значимые проблемы клиентского портфеля в течение нескольких минут.

Какие есть еще секреты управления с помощью ПУКБ?

Помимо прямого назначения, этот инструмент можно использовать еще и в других качествах, например: сама форма этого плана может быть мобилизующим, организующим моментом работы продавца.

В этом плане есть еще пара секретов, которую менеджеру полезно знать.

1. Допустим, вы с агентом составите план на 100 тысяч в год. И на конец года у агента будет 100 клиентов по 1000 долларов. А хитрость заключается в том, что объем продаж будет у агента больше, потому что в портфеле будут еще и мелкие полисы. С таких объемов, по закону Парето, они могут принести дополнительно 20–30 тысяч долларов. Эти продажи «набегают сами собой».

Происходит такая тихая революция в агентской сети, когда наконец-таки сеть начнет управлять и правильно работать с ключевыми клиентами, с портфелеобразующими клиентами.

Помимо увеличения портфеля за счет работы с ключевыми клиентами (как минимум +60 к$/год), за счет фоновых клиентов объем еще увеличивается %% на 10–20. По-моему очень хорошо и для агента, и для менеджера, как вы считаете?

2. И еще один секрет этого плана. Возьмем наш ПУКБ с объемами на текущий год в районе – 100 тысяч. ССП соответственно 1000. Как вы думаете, попадут в этот план клиенты с совокупной премией в 500 долларов? Могут, конечно, но при правильном управлении клиентами – уже нет.

А если на следующий год ЛППр увеличится до 150 тысяч, то ССП увеличится до 1500. И в такой ПУКБ уже могут не попасть клиенты с совокупной премией в 1000 долларов. Поэтому ПУКБ постоянно заставляет агента заниматься кросселлингом или искать клиентов со все большим платежом. Так меняется качество клиентов в портфеле агента.

Что агенту делать с клиентами, которые не платят больших денег, но их набирается много? Работайте с помощниками!

Меня часто спрашивают: что делать с мелкими клиентами, что делать с людьми, которые не платят больших денег, но которых набирается большое количество? Их тоже надо обслуживать, им тоже надо помогать финансовой защитой. Спору нет.

Но это дело помощников или вообще курьеров, которым агент платит свои деньги за то, что они помогают ему осуществлять администрирование портфелем. Они могу съездить, подать, принести небольшой полис клиенту. И пусть агент смелее делегирует им часть своей работы. Это поможет еще быстрее увеличить его портфель.

Единственное ограничение работы с помощниками заключается в том, что агент может позволить себе содержать хотя бы одного помощника с приличного объема продаж. Обычно работа с помощниками начинается у агентов с объемов от 150–200 к$/год по ДВС.

Как менеджер работает с агентом, используя ПУКБ?

Еще одна особенность ПУКБ состоит в том, что на его основе можно задавать и контролировать управленческие технические задания для агента.

Допустим в ПУКБ агента ССП = 2500 дол. И в марте 2009 года у агента уже есть два клиента со средней премией в 3 тысячи долларов, один в 1900, и один в 1700.

Сколько клиентов со средней премией должно быть добрано в марте для того, чтобы выполнить ПУКБ? Помним, что всего клиентов 100. В месяц соответственно, их должно быть около 8.

ССП – это примерный показатель. Для ссп=2500 нам подойдут клиенты и с премией от 2000, и даже от 1600 – все зависит от конкретной ситуации агента. В данном случае все четыре клиента включаются в ПУКБ. Но не хватает еще четверых. Это и есть техническое задание. Приведем пример обсуждения данной ситуации и постановки ТЗ на основе ПУКБ во время беседы менеджера с агентом:

– У тебя не хватает четырех клиентов в марте.

– А что делать-то?

– Давай анализировать ПУКБ. Сначала посмотрим – можно ли кого-то из уже реальных клиентов подтянуть до требуемой ССП.

– Вот этот клиент давно обещал, что мы будем квартиру страховать и медицину хотел брать для жены.

– Сколько у него сейчас получается по текущей премии?

– 1000.

– А сколько может быть?

– Что-то около 2500–2700. Он меня помнит и отношения у нас хорошие.

– Подходит. Предлагаю сосредоточить на нем свое внимание. (Техническое здание) Позвонить еще раз. Напомнить о себе. Узнать ситуацию. Узнать

горячие проблемы. Напомнить о страховании жены. Договориться о встрече с ними. Выбрать программу. Заключить договор. Когда удобно ему позвонить?

– Да сегодня вечером и позвоню. Да и сам он хотел.

– Вот видите – а что мы тогда про него забыли.

– Да занята я все время – вот и забыла. Удивительно – ведь он сам хотел…А что же я сижу-то?

– Хорошо, что сейчас вспомнили. А есть ли рекомендации к новым клиентам от тех, с кем заключены договора раньше?

– Ну я с рекомендациями не очень-то. Я привыкла – они меня все больше рекомендуют.

– Это очень хорошо и все же. Давайте позвоним всем ключевым и попросим еще рекомендаций к таким же, как они. Их сколько?

– Уже 14 с начала года.

– (Техническое здание) Можете ли вы им позвонить до конца недели или начала следующей?

– Хорошо.

– Не всем, но есть кому позвонить еще раз.

– Клише знаете или надо отработать на тренинге?

– Уже забыла – на тренинге была давно.

– (Техническое здание). Надо вспомнить, отработать и сделать звонки. Когда будем тренироваться?

– В среду вроде удобно.

– Договорились.

Что показывает нам этот пример? Допустим, одного-двух ключевых можно подтянуть за месяц. Но, чтобы найти сразу четырех таких клиентов – нужно время. Может быть, в этом марте мы их и не найдем. Только при систематической работе среднее количество ключевых клиентов будет расти. И тогда постепенно агент выйдет на цифру, близкую к 8 таким клиентам в месяц и 100/год.

Готовиться к работе с ключевыми клиентами надо с помощью ПУКБ заранее и, повторю еще раз – на системной основе. Поэтому раз в месяц содержание этого плана корректировать надо обязательно.

Как показывает практика, агент сам редко составляет ПУКБ. Он находится в рабочей текучке. Агент склонен, как и любой другой нормальный человек идти по пути наименьшего сопротивления. Поэтому работает больше с тем, что само идет в руки. Для системного управления клиентской базой нужен менеджер – «внешний контролер», который помогает продавцу профессионально развиваться.

Управление агентами с помощью технических заданий (ТЗ).

Система индивидуального планирования включает в себя еще один план-задание. Мы его называем Техническое – Задание – Норматив Продаж. Являясь планом на каждый день, он логически завершает систему планов – от долгосрочных жизненных до оперативных каждодневных.

Но перед тем, как о нем поговорить более подробно, я бы хотел сказать несколько слов вообще о технических заданиях. Тем более, что для нас – ТЗ является одним из эффективных инструментов общения менеджера с подчиненными.

Если вы хотите исполнение задания агентом, то ваши указания и требования должны быть максимально ясными и предельно точными. ТЗ – это основа ежедневного взаимодействия менеджера и агентов, поэтому есть смысл внимательно отнестись к этой теме.

Так как у нас есть свое внутреннее понимание термина ТЗ, то сначала позволю себе привести наше определение.

Техническое Задание – это набор простых управленческих заданий, объединенных общей идеей и способствующих получению эффективного результата.

Похоже, что мы становимся фанатами эффективности. В нашем понимании ТЗ – всегда работает на то, чтобы достигнуть наилучшего результата с минимумом затрат. С помощью ТЗ вы всегда можете оценить эффективность управления агентом, группой и даже своей агентской сетью. Т. е. – это активный инструмент управления. Если угодно – нового поколения. Оно содержит не только задание, но и путь его исполнения. Так, например, ТЗ-НП (см. ниже) прописывается на 20 клиентов и одновременно служит основой разговора с ними.

Еще одна особенность нашего понимания: ТЗ – всегда интерактивно. Т. е. мы считаем, что ТЗ – элемент самостоятельной работы, позволяющий усовершенствовать мастерство агента и оно будет выполняться при самом активном его участии. В этом случае эффект от его применения будет максимальным.

Я не строю иллюзий, что работу через ТЗ наши менеджеры сразу же начнут применять всюду и везде. Но удивительный факт. Когда менеджеры и продавцы работают в совместной связке со Школой РЕСО над повышением объемов продаж, то ТЗ-НП не вызывает никаких затруднений. Отсюда делаю вывод, что дело в правильном объяснении, зачем мы вообще их используем. Ну и конечно – дело в том человеке, кто их выдает агенту.

ТЗ всегда связано с достижением цели, и только когда есть конкретная цель, оно работает.

ТЗ структурирует индивидуальную работу менеджера и агента. Следуя четким ТЗ, ваши агенты знают, что нужно делать, зачем и как. Например, если менеджер и агент ставит в качестве цели – постоянную работу над ошибками, то как вы понимаете – это не является целью. Цель всегда содержит в себе результат.

Приучите себя сразу точно формулировать цель, давать простые задания и соединять их в ТЗ. Допустим, идет речь об освоении стандарта менеджера.

В этом случае – цель: создать группу из 3 человек через 2 месяца после прохождения курса обучения. Группа должна выйти, к примеру, на 6000 долларов/месяц без объема самого менеджера.

Для этого даем ТЗ: каждый из агентов, должен принести не менее 1000 долларов/месяц страховой премии по ОСАГО (5 клиентов) и 1000 по КАСКО (1–2 клиента). В свою очередь, каждому из агентов надо найти и провести встречи с 15–20 потенциальными клиентами в месяц по ОСАГО и 3–5 человек по КАСКО. Для этого надо провести на точке продаж не менее 3 часов/день и в полевом (холодном или по рекомендации) поиске не менее 3 часов/день. Вот так строится настоящее ТЗ.

В ТЗ всегда есть срок или периодичность его исполнения.

Менеджер, обсуждая ТЗ, ориентируется на определенный временной период, за который оно должно быть выполнено. Этот период может быть самый различный: на день, неделю, месяц, на количество встреч, до достижения навыка.

Обратите внимание на последний критерий – до достижения навыка. Он опять-таки легко подсчитывается в деньгах. Любой навык можно перевести в деньги, а если нельзя, то зачем он вам нужен в бизнесе?

Обычно ТЗ – это кратковременная форма работы, но есть ТЗ и на месяц, и даже на год. Применяя СИП, менеджеру полезно научиться давать ТЗ на неделю (например, в виде ТЗ-НП – см. ниже) и внедрить в своей группе месячное ТЗ в виде плана управления клиентской базой (ПУКБ).

С помощью ТЗ можно осваивать все основные направления работы в продажах страхования. Во-первых, ТЗ может быть направлено на изучение продукта.

Если менеджер вместе с агентом увидели, что есть пробел в знаниях того или иного продукта, сразу назначается задание (и контролируется его выполнение).

В этом случае ТЗ звучит так:

«В четверг будет круглый стол по продукту, изучите и потренируйтесь рассчитывать определенный объект – например, марки машин вызывающие у вас затруднение». После занятия установим планку, сколько машин может быть застраховано по КАСКО на 20 полисов ОСАГО.

Во-вторых, ТЗ позволяет освоить систему продаж.

Можно иметь свой индивидуальный стиль взятия рекомендаций. Но чтобы быть эффективным стоит понимать, как они берутся по технологии. И довести до автоматизма клише. Это поможет сократить время работы с клиентом. А дальше агент уже может импровизировать как ему захочется.

Обучение через ТЗ помогает сэкономить силы менеджера, когда он захочет кого-то обучить. Обучать лучше правилам, понятной технологии, которую можно объяснить и передать другим. Например, менеджер при обучении видит, что его агенты пока не умеют дойти до конца «анкеты 18 продуктов» за одну встречу. Это ситуацию можно сразу же перевести в ТЗ по технике продаж: выучить и отработать последовательность вопросов по продуктам в «анкете 18 продуктов» к понедельнику.

Мне нравится, когда с помощью таких простых ТЗ, некоторые агенты вдруг понимают: О! Оказывается система продаж существует! И у нее есть свои инструменты! Нравится кому-то или нет, но методика системного подхода к технике продаж реально нужна как методическая база для развития агентов в менеджерской группе.

К третьему виду ТЗ относятся технические задания, направленные на изучение конкретной технологии.

К этому виду ТЗ относятся задания, направленные на изучение конкретной технологии, например задания по пролонгациям.

У каждого агента есть список пролонгаций, и контроль за ними, прежде всего не на агентах, а на менеджерах. Агент получает из информационной системы список клиентов для возобновления заканчивающихся договоров страхования.

Менеджер контролирует его возобновления, отслеживая полисы клиентов по конкретному виду страхования (или причины непролонгации). Также менеджер может проверить, как агент исполняет ТЗ по пролонгации. Он встречается с агентом и говорит: «Давай на выбор сейчас прозвоним клиентам, и узнаем, какие из них у тебя возобновились».

Если агент реально возобновлял полисы, то проблем нет. А вот если агент начал нести их в другую компанию или вообще про них забыл – это повод для серьезного разговора.

Поэтому директорам продающих структур работать с пролонгациями гораздо удобнее, если у них выстроена система как личного, так и менеджерского контроля.

Особенности ТЗ, развивающих личностные качества агента.

Помимо ТЗ, направленных на освоение или применение страховых продуктов или системы продаж, есть другие виды ТЗ.

С помощью ТЗ менеджер может помогать человеку решать определенные личностные проблемы. Например, связанные с неуверенностью, со страхом работы с клиентом, со страхом предложения продуктов и т. д.

В случае неуверенности агент может, например, ссылаться на то, что он получил ТЗ для работы клиентом. Как ни парадоксально звучит, но иногда это придает начинающему агенту дополнительную веру в свои силы. Это позволяет преодолевать ему страхи со ссылкой на то, что я обязан у вас спросить (= поставить вас в известность о наших предложениях по страхованию). То есть, перевести «свое нет» на «наше да».

Так личностные ТЗ способствуют переключению неуверенности – на личностный успех. Они немного другие по форме – более ориентированы на процесс. К числу таких ТЗ относятся например, такие фразы как:

1) заменить негативное мышление на позитивное – например «НЕТ» на «ДА?!»

2) «Это у меня никогда не получится» на «Я успешно развиваюсь …» «Я Эксперт, Я Профессионал, Я Специалист …»

3) И вообще помнить, что любое «нет» человека, который соответствует ХПК по страхованию – это отсроченное «да».

У ТЗ есть и еще одна микрофункция, также связанная с развитием личностных качеств агента. Оно помогает убрать из лексикона слова паразиты – «НУ…», «ВОТ…», «КАК БЫ…»

Все знают, что хороший навык для людей, работающих с людьми – это правильная грамотная речь. Определенные ТЗ могут развивать речь агента. И менеджеру полезно владеть этим. А ТЗ могут быть самые необычные – вплоть до совместного подсчета, сколько КАК БЫ сказал агент за время беседы с менеджером. А дальше можно предложить агенту отслеживать этих словесных паразитов самому.

Схема внедрения ТЗ в повседневную практику агента.

Самое худшее в применении ТЗ в менеджерской группе, когда менеджер его навязывает агенту. Да, исполнения своих заданий надо требовать. Но мы остаемся сторонниками подхода, при котором все что можно обсудить совместно, везде где можно вовлечь в соучастие – надо использовать этот шанс. Поэтому появилась идеальная схема внедрения ТЗ в практику менеджерской группы, т. н. критерии и этапы выполнения ТЗ менеджером и агентом:

Знает – умеет – внедряет – применяет – радуется результатам – мотивирует других агентов.

Конечно, начинать внедрять ТЗ менеджер должен с себя. По нашему опыту – это возможно только в тех продающих, где менеджерами руководят системные директора. Помните в начале книги я рассказывал про одно агентство недвижимости, где начали с обучения начинающих агентов, а поменяли директоров? Так как вы относитесь к высказыванию, что простые ТЗ помогают более эффективно организовать работу агента? Вы знаете об этом? Вы умеете использовать ТЗ для поддержания дисциплины? У вас внедрена система работы? В чем она заключается?

Как оценивать выполнение ТЗ?

Есть хорошая схема по которой можно оценивать выполнение ТЗ, например в области продуктов и техники продаж. Она универсальная. В ней три показателя:

контакт;

результат;

технология.

Соответственно, контроль и анализ выполнения ТЗ после встречи с клиентом может выглядеть так:

количество КОНТАКТОВ с клиентом;

РЕЗУЛЬТАТ встречи;

соблюдение ТЕХНОЛОГИИ.

Контроль и анализ ТЗ удобнее всего проводить при проверке полиса.

Достаточно успешно контроль и анализ выполнения ТЗ можно делать, пока у менеджера 10–15 человек, не больше. Раз в неделю он встречается с агентами для групповой работы. ТЗ помогает выделить тех, с кем есть смысл встречаться персонально. Это те агенты, которые технологически выполнили предыдущее ТЗ. Менеджер отследил выполнение, оценил перспективность агента, посмотрев, например, сколько и каких продаж у него было за неделю.

Техническое задание по нормативу продаж (ТЗ-НП)

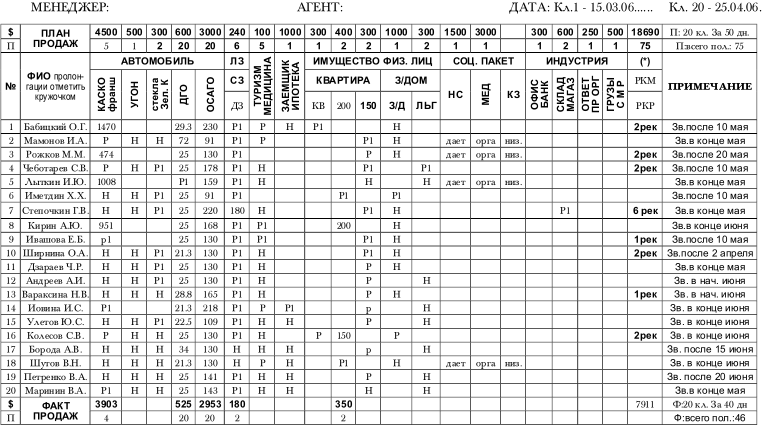

Рассмотрим конкретное применение ТЗ в системе СИП в виде формы Техническое Задание Норматив Продаж (ТЗ-НП). Эту форму придумал и разработал Эдуард Падар. Форма ТЗ-НП тесно связана с Личным Планом Продаж и Планом Управления Клиентской базы.

Изначально в ТЗ-НП вносятся клиенты, которые застрахованы по какому-то одному виду страхования (ОСАГО, Загородный дом, КАСКО и др.). Это так называемый клиентообразующий вид страхования. У каждого агента есть такой вид. Для большинства страховых агентов – это, конечно же, ОСАГО.

Таблица 16. Пример заполнения ТЗ-НП

Давайте рассмотрим ТЗ-НП на примере заполненного ниже бланка (см. таблица 16). Представленная форма рассчитана на 20 клиентов. ТЗ-НП предназначен для того, чтобы агент мог оперативно анализировать свой портфель на предмет дальнейшей работы с такими клиентами по другим видам страхования.

Обратите внимание на правый верхний угол: там записаны две даты – начало работы Норматива Продаж, (дата, когда вписывается в этот лист первая фамилия клиента) и окончание «КЛ 20» (двадцатый клиент) (пишется дата, когда в этот лист был записан 20-й клиент в самом конце списка клиентов).

ТЗ-НП содержит краткий план продаж. Это верхние 2 строчки формы, которые так и называются План продаж. Можно сказать, что одновременно это план ожиданий и стандарт продаж. План ожиданий показывает, сколько мы ожидаем от конкретного продавца. А стандарт продаж говорит о том, что на 20 полисов обычно продается такое количество со средней премией по продукту для данного агента или филиала или компании.

План продаж состоит из таблицы с суммами и количеством полисов. Суммы – это тот объем, который мы планируем получить по конкретному продукту на 20 полисов. То же самое с количеством полисов. В указанном примере мы ожидаем, что на 20 полисов ОСАГО будет 5 продаж по КАСКО. Объем продаж составит общую сумму 4500$. Среднюю премию по КАСКО принимаем равной 900 дол.

Теперь рассмотрим нижнее поле: факт продаж. Здесь указываются фактический объем продаж и количество заключенных договоров.

Как менеджер работает с ТЗ-НП?

Все начинается с анализа времени, за которое заполняются 20 основных продуктов. Форма расписана по продуктовым блокам, что дает возможность понять менеджеру, как агент работает по кросселлингу. Например, вы видите в нормативе продаж агента 20 заключенных договоров по ОСАГО. Теперь можно понять за какое время он их подписал и далее прогнозировать его дальнейшую динамику роста. И вы можете ему сказать:

«Смотри, у тебя динамика работы по кросселлингу идет лучше. Ты чаще встречаешься с клиентами, и у тебя все чаще и чаще появляются другие виды страхования. Это то, чего у тебя раньше не было».

Эта форма является еще одним мотивационным инструментом как для агента, так и для самого менеджера.

Например, менеджер выдает своим агентам полисы, которые необходимо пролонгировать. Можно попросить их в вашем же присутствии сразу записать фамилии тех клиентов, чьи полисы они будут пролонгировать в ближайшее время. Это поможет получить отчет по результатам разговора с этими клиентами.

Но это только часть ТЗ – получить отчет по каждой фамилии, по каждому клиенту, почему он пролонгировал полис ОСАГО, либо нет. Есть и другая часть – выяснить, сумел ли агент поговорить с клиентом кроме полиса ОСАГО, еще и про другие продукты?

При этом хороший менеджер держит в голове, что однажды агент научится проговаривать практически всю основную продуктовую линию, пока выписывает полис ОСАГО, или пока он разговаривает с ним о пролонгации.

Понятно, что не обязательно говорить подробно обо всех продуктах с клиентом прямо в этот момент. Но заложить возможность вернуться к разговору в течение года, наметить, примерные сроки дальнейшего общения, можно и в момент выписывания полиса.

«Напоминалками» служат особые отметки о разговоре – Р1, Р2 – первый разговор, второй и т. д.

Отметим, что кроме ТЗ-НП есть и другие помощники в планировании дальнейших встреч с клиентом. Информацию о других интересующих клиента продуктах можно зафиксировать с помощью следующих системных инструментов (см. глава «Работа на Точке Продаж»): анкета 18 продуктов, опросы клиентов и с помощью самой Технологии Продажи от ОСАГО к ДВС.

При анализе ТЗ-НП вашего агента, полезно обращать внимание на сделанные им заметки по клиентам (графа примечание). Например, разберем заметку «не получилось застраховать по КАСКО, потому что клиент вел себя агрессивно».

В этом случае надо выяснить, почему агент считает, что клиент вел себя агрессивно. По нашему опыту – это достаточно редкая ситуация. Может быть, ваш агент не умеет создавать доверительные отношения с клиентом, не знает простых коммуникативных умений и навыков? Они даже не относятся к технике продаж – просто общечеловеческие и коммуникативные навыки. Или влез со страхованием, когда человеку было некогда о нем говорить? Не знаю, надо проверять. А клиент, может быть, и не был агрессивный, но одновременно не идущий на контакт, не желающий страховать то, что предлагает агент здесь и сейчас.

Если работать по системе и выяснять дальше, то может оказаться, что клиент так думал только по отношению к своему личному имуществу, а вот бизнес, приносящий ему доход (склад, магазин), в плане защиты беспокоил его больше.

Любой клиент в своей практике сталкивался с ситуацией, при которой он хочет гораздо больше застраховать своего имущества, чем предлагает ему агент. Получается, что агент ему, как это ни странно и парадоксально прозвучит, в чем-то даже мешает. То есть, клиент хочет застраховаться, а агент ему в этом не помогает. Более того, он толкает его только на обслуживание по ОСАГО и все. ТЗ-НП помогает правильно сориентировать агента в этой ситуации и подсказывает ему его действия. (А их, в свою очередь может легко проконтролировать сам менеджер).

То есть, ваш агент может фокусироваться на одних видах страхования, а клиента интересует другое. При чем же здесь «агрессия клиента»? И как тут не вспомнить торговое интервью и систему продаж?

Но, допустим – печальный вариант – не договорились агент с клиентом. И встреча прошла безрезультатно? С точки зрения мгновенных денег – да. А с точки зрения опыта и будущих продаж – есть над чем работать! То, что агент зафиксировал, полезно тщательно разобрать. И здесь вопросы больше к менеджеру. Вы замечаете, как менеджер, насколько часто у этого агента получаются такие встречи. С помощью ТЗ-НП легко это увидеть. Какие выводы вы делаете для себя? Где и в чем нужно помочь этому агенту?

ТЗ-НП разрабатывается индивидуально для каждого агента.

При этом обязательно к каждому агенту отнеситесь индивидуально. Например, для одного агента легко продавать ДГО с износом, а имущество сложнее. Но ваше техническое задание должно его немного напрягать, немного подталкивать, создавать контролируемое напряжение и желание достигать новых высот мастерства.

Для агента-новичка страхование каждого десятого полиса ДГО без износа по отношению к ОСАГО – это много. Но надо ставить задание – менять соотношение и добиться сначала 10 %, потом 30 % таких полисов, а потом и 50 %.

А у кого-то все ДГО делается без износа. Есть агенты, у которых на 10 полисов ОСАГО – 9 с ДГО. И понятно, что ставить ему выполнение на 70 % бессмысленно. Нужно ставить планку выше, подталкивая его к 100 % выполнению этого плана.

И переключитесь с ним на освоение других продуктов, например КАСКО. Для новичка одно КАСКО на 20 ОСАГО это нормально, а для опытного агента уже нет.

Обратите также внимание на то, где он работает (на точке продаж, во фронт-офисе или в свободном поле), насколько свободен его график (особенно, если он совместитель), какое у него качество клиентов. Индивидуальный подход к каждому агенту – это всегда совместное обдумывание вместе с агентом, какие показатели поставить в плане продаж ТЗ-НП и как с этим работать в дальнейшем.

Агент-новичок, как правило, еще не умеет продавать более сложные продукты, например страхование имущества юрлиц, страхование грузов, индустрии или жизни. Но, тем не менее, я рекомендую вам отмечать, даже просто разговор этого агента с клиентом о таких продуктах. Отметьте это в плане любым значком или цветом, чтобы вы и агент видели результаты работы, но с небольшим условием для агента. В этом случае менеджер может дать такую инструкцию агенту:

«Я не прошу и не требую от тебя полиса. Я прошу от тебя разговора на эту тему, хотя бы один разговор с кем-нибудь на тему, например, индустрии. Хотя бы с одним из двадцати клиентов поговори. Выбери, с какими клиентами из этого списка ты мог бы поговорить по страхованию юридических лиц. У кого из них есть свой бизнес, или кто из них работает в какой-нибудь компании?»

Затем вы отмечаете, получился у вашего агента разговор с клиентом на эту тему. Или клиент ушел от разговора, встреча не состоялась или что-то еще. А может клиент уже готов заключить договор?! Да-да, бывали случаи, когда крупные страховые договора заключались начинающими. Это, конечно, вне системы, но исключение подтверждает правило.

В процессе обсуждения ТЗ-НП у менеджера складывается конкретное представление о данном агенте. Что у него получается лучше, а что не получается вообще. Это и есть системное индивидуальное развитие агента.

Оценка эффективности работы агента с помощью ТЗ-НП.

С помощью этой формы менеджер очень быстро может оценить эффективность нашего новичка и кандидата. Эффективность новичка в нашей компании оценивается с помощью ТЗ-НП так: 20 клиентов=40 и больше полисов. Как видите все очень просто. Есть агенты, которые каждому (!) своему клиенту помимо ОСАГО продают еще и ДГО. Либо каждому с ОСАГО – еще и «помощь на дорогах», либо НС. И в конечном итоге каждый клиент может уйти с двумя полисами. Вот это стандарт эффективности.

Новички входят в страховой бизнес с различной эффективностью. Кто-то сразу заряжен на результат. Кто-то пока работает с другой эффективностью. (Например, он на 10 клиентов получает 10 полисов, а не 20). Теперь если разделить их на 10, мы узнаем, что эффективность такого агента в два раза ниже, чем у того, кто делает 20 полисов на 10 клиентов.

Нормальная эффективность постепенно приближается к 2,5; к 2,7; 3,0. Эффективность агента 3,0 – означает, что на одного клиента у агента приходится в среднем три полиса. У нас уже есть такие агенты, у которых в среднем, если разделить все их полисы на количество клиентов, то получается соотношение больше трех. Но пока это высокий стандарт работы.

Хотелось бы, чтобы у наших агентов стандарт эффективности приравнивался к двум. Но пока все ближе к единичке. А это значит, что большинство наших агентов все еще пока ближе к «осагистам».

Как связаны между собой ЛППр, ПУКБ, технические задания и ТЗ-НП?

О том, что с агентом необходимо вести системную работу мы говорили уже не раз. Малоэффективно предоставлять его самому себе – свободный график может его просто скушать. Слаб человек и мало кто способен сопротивляться собственной лени:). А свободный график – отличный ее источник.

Теперь вы уже знаете – с помощью каких инструментов менеджер ведет индивидуальную работу с агентами. В этой работе индивидуальные планы (как планирование того, что агент должен сделать) теснейшим образом связаны с выдачей технических заданий. Технические задания строятся на этих планах, логически из них проистекают и в тоже время их выполнение непосредственно влияет на корректировку планов и стандартов работы.

Как все это происходит на практике? Рассмотрим ситуацию: агент принес менеджеру личный план продаж. Теперь перед менеджером задача: оценить реальный или нереальный перед ним ЛППр. Попутно полезно вспомнить, действительно ли человек может с помощью этого плана добиться выполнения жизненного плана?

Начинаем с того, что смотрим, сколько агент планирует заработать. Допустим, идет разговор менеджера с начинающим агентом, проработавшим 6–8 месяцев.

– Так сколько же вы хотите заработать, если взять ваш ЛППр.

– Хорошо бы мне выйти на 1000 долларов комиссии в конце года.

– А сколько вы уже в страховании?

– Скоро будет 8 месяцев.

– И хотим тысячу. По-моему нормально. Стандарты выдерживаются. Активные продавцы так и должны планировать. А получится или нет – время покажет. Давайте посмотрим насколько это желание реально в вашем случае. Исходя из вашего плана, что нужно продать, чтобы выйти на 1000 долларов в месяц стабильного заработка?

– Ну для меня надо продать 20 ОСАГО – это даст примерно +-10000 рублей комиссии. (дело происходит в Москве)

– Расчет верен, если вы получаете полную комиссию (10 %). Эти 20 полисов – вы по всем ее получаете именно такую?

– Да, те – что у меня меньше, я в расчет не беру.

– Согласен, треть требуемой суммы мы уже набрали. А сколько вы сейчас продаете ее в месяц.

– Ну, полисов 12, редко 15.

– А где вы возьмете еще 5–8?

– Меня приглашают на еще одну точку подежурить. А если не получится, то надо что-то свое запускать.

– А сколько вы сейчас продаете КАСКО на 20 клиентов. Какой план у вас стоит в ТЗ-НП?

– Мы вроде ставили 1 Каско.

– Вроде:). А вы давно его не видели?

– Да с последней встречи и не доставал.

– Интересно. А сколько у вас сейчас КАСКО в месяц?

– Ну, пока, у меня одно иногда в месяц. Хотя, честно можно было бы и больше, наверное, да тарифы мешают.

– Тарифы?

– Ну, да. Вот у меня клиенты ушли – потому что им дорого.

– А куда?

– В страховую компанию «рога и копыта».

– Интересная компания. Скажите им, что скоро они придут к вам опять страховаться. И на всякий случай пусть правила страхования в этой компании пока почитают. Не исключаю, что узнают много интересного. Вернемся к КАСКО. Смотрите уже есть одно с 20 осагишных полисов. Это очень хорошо.

– Правда?

– Да-да, и это успех надо развивать. Пробуем взять новую высоту – 2-3-4 КАСКО на 20 ОСАГИстов.

– Это очень круто.

– Если круто – пусть жизнь нас рассудит. Вам самому-то такая задача, такой вызов нравится?

– Еще бы!

– Тогда давайте дерзать и за работу. И личный план продаж станет реальностью. 3–4 КАСКО – это как минимум недостающие 13000-18000 рублей комиссии. А на самом деле может и больше – смотря какие машины удастся застраховать. Договорились?

Примерно в такой тональности дальше обсуждается, сколько нужно агенту продать дач. Обратите внимание – речь идет одновременно и про объемы и про количество. Это помогает обеспечить и планируемый заработок, и обеспечить устойчивость портфеля в долгосрочной перспективе.

Реальность ЛППр можно проверить с помощью Плана Управления Клиентской Базой. Что проверяем? Их взаимное соответствие друг другу. Что должно соответствовать? Качество ключевых клиентов (анализ ПУКБ) и намеченный или текущий план продаж (ЛППр). Два этих плана легко позволяют оценить, насколько обоснованы цифры текущих или планируемых продаж.

Сравнивая клиентскую базу и план продаж, менеджер может понять – перед ним «оптимистичный» (т. е клиентов мало, а результат завышен) план или «реальный» (т. е. клиентов много, но результат занижен)?

Если он «реальный», то спросите своего агента, сколько он сам хотел бы заработать в этом году? Запишите это желание в скобках, рядом с заявленным ранее объемом. Посмотрите, насколько эти цифры расходятся.

А если план на ваш взгляд «оптимистичный», то спросите агента, с помощью чего он будет этого добиваться, и вообще поинтересуйтесь, что он сам думает об этой «магической» цифре?

Для примера рассмотрим беседу успешного агента второго (третьего) года работы со своим менеджером.

– Хорошо, давайте проверим реальность вашего личного плана продаж. Сколько вы хотите на следующий год?

– 150 000 долларов страховой премии в год.

– Сколько сделаете в этом году?

– 120000 думаю сделаю.

– Получается, что надо увеличить почти на 30 %. Сколько у вас сейчас клиентов с совокупной средней премией от 1200 и выше?

(Обратите внимание – мы намеренно берем ССП поменьше, чтобы расширить слой ключевых клиентов. А знаете самый популярный ответ на такой вопрос менеджера? – Правильно – Не считал. Но это я так, к слову пришлось. Продолжаем диалог.)

– Ну, а все же.

– Клиентов 20–30.

– А приносят они вам сколько? Там же наверняка есть люди с гораздо более высокой премией?

– Есть – только это организации.

– Ничего страшного. Давайте заполним ПУКБ.

(Через некоторое время приходит агент с заполненным ПУКБ. Все так и есть – приносит 3 листочка. Считаем.)

Смотрите от 120 000 они составляют 90 000. Это же почти – 75 % вашего портфеля? А есть ли еще клиенты с таким объемом, только потенциальные?

– Есть, наверное, я не стал их записывать.

– А давайте распишем прямо здесь и сейчас. Например, кто уже сейчас принес 700–800 долларов, но потенциально у него есть, что страховать. И будущие продажи смогут увеличить их ССП до 1300–1500. Знаете вы таких?

– Да, только я не думал, что они включаются в ПУКБ.

– Включаются все, у кого совокупная средняя премия подходит, и потенциальные также.

(Пишет под руководством менеджера еще фамилий 20)

– Расписали?

– Да.

– Сколько получилось в «итого» неудовлетворенного спроса по данному листу?

– 35 000.

– Т. е. получается, что 125 тыс. вы уже сделали на 50 ключевых. А нам нужно 100 таких клиентов. Где будем искать?

– Я уже знаю ваш ответ – через рекомендации.

– Правильно – через рекомендации.

(Надеюсь, что абсолютно все менеджеры-читатели книги, находясь в описанной позиции, оценят, что агент сам знает ответ – где брать устраивающих клиентов. Это плоды кропотливой работы, когда менеджер много раз терпеливо говорит: «Рекомендации, мой друг. Рекомендации, мой друг». И возвращаемся снова в разговор о плане продаж.)

– Как вы думаете, насколько можно его изменить?

– Я бы оставил 150000 – их же сделать надо. Да и процент возобновлений у меня по портфелю всего 64 %.

– Согласен. Предлагаю эту цифру взять за реальность. А сколько может составить оптимистичный план продаж, если у нас 50 ключевых клиентов с премией выше 1500? Предлагаю с учетом возобновлений 200 000. Сколько у вас сейчас таких клиентов?

– 10.

– Это мало – можем и не сделать. Но попытаться можно – 200 вкуснее чем 150?

– Это точно.

– Значит, так и закрепим – реалистичный план 150, оптимистичный коридор 160–200. Устраивает? Пробуем?

– Да.

И наконец, хотя план продаж и ПУКБ создаются на год, но технические задания на их основе даются по конкретному дню, неделе или месяцу. То есть, в феврале вы встречаетесь с агентом, смотрите его план на март и намечаете дальнейшие шаги в его осуществлении. Если портфель неравномерный, то его можно исправить только за счет правильно взятых «возвышающих рекомендаций», то есть с каждой последующей рекомендацией, сумма сделки увеличивается.

В примере, рассмотренном выше от клиентов на 1000$ агенту надо стараться получать рекомендации клиенту с ССП 1500$. Это правильная «восходящая рекомендация». А если ваш клиент на 1000$ дает рекомендацию на одно ОСАГО, то такая рекомендация точно не попадает в ПУКБ. Такие рекомендации может брать новичок, когда только начинает учиться. А профессионал обязан уметь получать именно восходящие рекомендации.

Вот так система индивидуального планирования дисциплинирует работать с ключевыми клиентами. С теми клиентами, у которых ССП подходит для включения в ПУКБ. Основная масса агентов продает, как правило, один-два продукта, причем это могут быть не только КАСКО или ОСАГО, а например, медицина. Именно система индивидуального планирования помогает менеджерам и агентам создавать устойчивые портфели, развивать кросселлинг по новым видам страхования, значительно увеличивать личные продажи.

Технология проведения личной встречи с агентом.

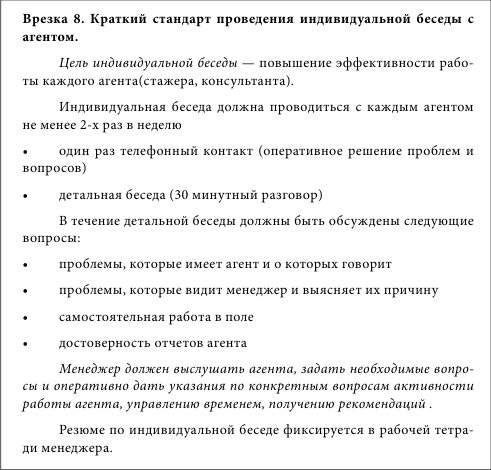

Индивидуальная работа с агентом проводится в виде личных встреч менеджера с агентом. Основное наполнение индивидуальной работы мы уже знаем. Как правило, она состоит из обсуждения выполнения планов и технических заданий. Можно составить даже стандарт проведения личной встречи с агентом. (см. врезка 8).

Подготовка к встрече: как соединить спонтанность с основательностью и результативностью?