Идея № 65 Почему издержки зависят от цены, а не наоборот?

Идея № 65

Почему издержки зависят от цены, а не наоборот?

Что идет раньше — цена или издержки? Многим менеджерам этот вопрос кажется странным: ведь очевидно, что даже по времени формирование издержек предшествует моменту предложения изготовленного с определенными издержками товара на рынок. Между тем для менеджера, если он понимает логику функционирования рыночной экономики и его компания не относится к категории естественных монополий, более рациональным представляется иной вариант ответа: «Решение о цене принимается до начала процесса производства товара и возникновения связанных с этим издержек».

Но что тогда определяет цену, если не издержки? Два других, не менее значимых фактора — ценность товара и цены конкурентов. Товар покупают не за издержки, а за ту пользу, выгоду или удовольствие, которые покупатель получает от товара или услуги. При этом очевидно, что, идя за покупкой, клиент оглядывается по сторонам и смотрит, сколько стоят аналогичные товары, которые предлагаются к продаже другими фирмами (исключение составляют лишь товары импульсивного спроса, но и здесь покупатель примерно представляет «нормальный диапазон цен»).

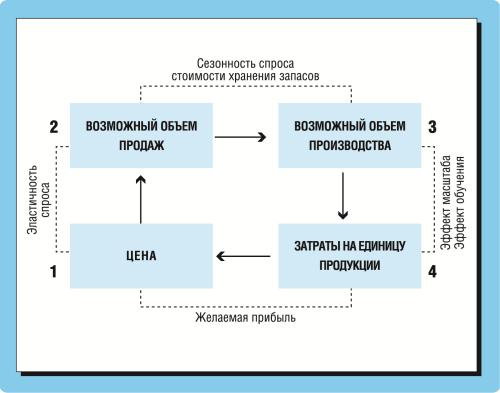

Соответственно, если фирма не ленится изучать восприятие клиентами параметров ценности ее товаров и регулярно обновляет карту восприятия ценности на своем рынке, то она может представить тот диапазон, в котором должны находиться ее цены, чтобы покупатель был согласен совершить покупку. Но как только фирма задала цену, дальше события начинают развиваться достаточно детерминированно. Причина проста — цена (в силу сложившейся на рынке эластичности спроса и величины спроса) определяет возможный объем продаж. А он — с учетом сезонности спроса на данном рынке и издержек хранения запасов — определяет предельный объем производства в том же периоде времени: ведь нет смысла производить больше, чем можно продать при заданной цене (рис. 65–1).

Рис. 65–1. Логика связи между ценой и издержками в экономике рыночного типа

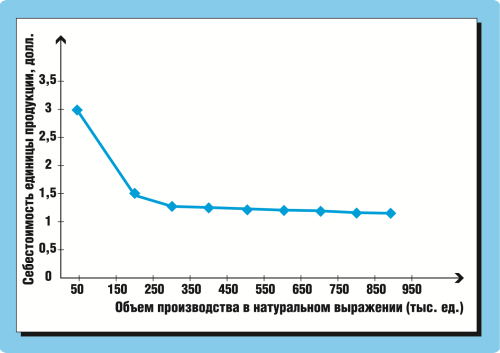

Дальше все еще более закономерно — объем производства (с учетом эффекта масштаба и эффекта обучения) определяет издержки производства единицы товара. Эффект масштаба проявляется в том, что чем больше объем производства в натуральном измерении, тем меньшая величина постоянных издержек приходится в итоге на единицу продукции. Если посмотреть на рис. 65–2, то мы увидим, как заметно варьирование объемом выпуска меняет реальную величину себестоимости единицы товара при одних и тех же прямых издержках в 1 долл. на единицу и одной и той же сумме постоянных издержек в 100 тыс. долл. Нетрудно подсчитать, что при объеме выпуска в 1 тыс. единиц полные издержки на единицу продукции в этой фирме составят 101 долл., 50 тыс. единиц — 3 долл., а скажем, 850 тыс. единиц — всего 1 долл. 12 центов.

Рис. 65–2. Влияние эффекта масштаба на удельную себестоимость продукта

Из этого, кстати, следует, что если на вопрос топ-менеджера «А сколько нам будет стоить производство этого товара?» сотрудники его экономической службы отвечают однозначно, а не диапазоном значений, варьирующихся в зависимости от возможного объема продаж (производства), то этих сотрудников надо срочно отправлять на курсы управленческого учета, чтобы в дальнейшем получать от них более точную информацию.

Кроме эффекта масштаба величина издержек на единицу продукции может меняться вслед за изменением масштаба производства еще и в силу проявления (использования) эффекта обучения (см. идею 69). Этот инструмент особенно полезен для тех видов бизнеса, в структуре издержек которых велика доля затрат на оплату труда.

Вот так — шаг за шагом — избранная фирмой цена товара формирует издержки его производства. И тогда, сопоставляя эти издержки с изначально заданной ценой, мы можем определить прибыльность продаж этого товара. Если наши расчеты были верны, то мы получим рентабельность по крайней мере не ниже минимально приемлемой для нашей фирмы.

А если не получим? Конечно, риск того, что задача не «сойдется» и мы не добьемся приемлемой рентабельности продаж, остается и в этой модели управления бизнесом. Но риск неудачи при таком подходе, когда учитываются очень многие экономические факторы и делается это до осуществления затрат на производство, все же меньше, чем при традиционной модели, когда издержки считаются уже после принятия решения о производстве, а иногда уже после отгрузки продукции на склад, цена назначается по издержкам с добавлением нормативной величины прибыли, а когда товар по такой цене не продается — начинается лихорадочное вкладывание денег в рекламу или назначаются все большие скидки с цены. И уже потом, по факту, проводится расчет: «А какую же рентабельность мы заработали по этому товару?»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 22 Невозвратные издержки и их роль в маркетинговых решениях

Идея № 22 Невозвратные издержки и их роль в маркетинговых решениях Есть в бизнесе один принцип, обсуждение которого обычно выливается в жаркие дискуссии. Он состоит в том, что менеджеру при принятии решений следует в первую очередь учитывать только предотвратимые

Идея № 32 Психология покупателя и его реакция на цены ваших товаров

Идея № 32 Психология покупателя и его реакция на цены ваших товаров Если бы при установлении цен (с учетом ценности товара) можно было ограничиться расчетом только общей величины такой ценности товаров (хотя и это дело непростое), то работа эта была бы все же не столь

Идея № 35 Почему покупатели от вас уходят?

Идея № 35 Почему покупатели от вас уходят? Если обдумать ту классификацию, которая приведена при обсуждении идеи 34, можно обнаружить, что резервом сокращения оттока клиентов для фирмы являются три группы ее потребителей:1) рациональные лоялисты;2) рациональные

Идея № 56 Почему фирме стоит идти на зарубежные рынки?

Идея № 56 Почему фирме стоит идти на зарубежные рынки? Вопрос о целесообразности выхода на зарубежные рынки в любой компании вызывает жаркие дискуссии. Однако опыт говорит, что такой шаг в принципе весьма полезен для развития фирмы[27]:• производительность труда у

Идея № 59 Как разумнее формировать затратные цены?

Идея № 59 Как разумнее формировать затратные цены? По данным исследований маркетологов, большинство фирм (в США эта доля оценивается, например, в 70 %) устанавливают цены на свои товары или услуги по затратной модели. Основой затратного ценообразования является

Идея № 60 Как менять цены себе не в ущерб?

Идея № 60 Как менять цены себе не в ущерб? Для обоснования ценовых решений (впрочем, как и большинства управленческих решений) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями.

Идея № 68 Как определить минимально приемлемые для вас цены реализации?

Идея № 68 Как определить минимально приемлемые для вас цены реализации? Наиболее объективной отправной точкой для определения того минимального норматива рентабельности к издержкам, который фирма может использовать при ценообразовании, является минимально

21. Почему говорить то, что приходит вам на ум, – не самая удачная идея

21. Почему говорить то, что приходит вам на ум, – не самая удачная идея В предыдущих главах вы уже прочитали примеры убеждающих аргументов, которые помогают руководителям и менеджерам в самых разных отраслях получать сотни тысяч дополнительного дохода.Возможно,

Почему агентства могут снизить цены на PR-услуги?

Почему агентства могут снизить цены на PR-услуги? Ценообразование в PR-агентстве и вообще в консалтинге – штука довольно загадочная. Оставим эту тему профессиональным PR-ассоциациям, которые проводят специальные замеры, – кто-то с большей погрешностью, кто-то с меньшей.

Почему агентства могут повысить цены на PR-услуги?

Почему агентства могут повысить цены на PR-услуги? Агентства могут и повышать цены, к этому нужно быть готовым. Перечислим здесь причины повышения цен:1. Опыт команды растет, растет стоимость имени агентства – и обращаются к нему не только за PR-услугами, но и за