Идея № 68 Как определить минимально приемлемые для вас цены реализации?

Идея № 68

Как определить минимально приемлемые для вас цены реализации?

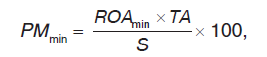

Наиболее объективной отправной точкой для определения того минимального норматива рентабельности к издержкам, который фирма может использовать при ценообразовании, является минимально необходимый фирме уровень рентабельности к активам (ROA — return on assets). Он зависит от цены этого капитала для фирмы (WACC) и не может быть ниже ее. Иными словами, минимально приемлемая для фирмы рентабельность активов равна ее средневзвешенной стоимости капитала (см. идею 46):

ROAmin = WACC, (68.1)

Тем самым — поскольку величина активов фирмы известна и фиксирована — реально задается и общая масса прибыли, которая может обеспечить достижение такой рентабельности. Она будет равна произведению норматива на общую стоимость активов (ROAmin ? TA). И тогда мы можем записать формулу расчета минимальной рентабельности продаж (в %) следующим образом:

(68.2)

(68.2)

где:

TR — норматив рентабельности к общей сумме активов, target rate, %;

TA — общая сумму активов, total assets, руб.

Так, если норматив рентабельности к общей сумме активов задан руководством фирмы на уровне как минимум 20 %, общая сумма активов равна 2,0 млрд руб., а выручка от продаж составляет 2,5 млрд руб., то минимальный уровень прибыльности (рентабельности) продаж будет равен:

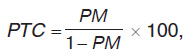

Но рентабельность продаж — показатель, который еще нельзя впрямую интегрировать в процесс расчета затратных цен. Для этого нам нужен показатель рентабельности к издержкам (себестоимости). И теперь мы можем его определить. Для этого мы воспользуемся следующей взаимосвязью между показателями прибыльности продаж и рентабельности к затратам[30]:

(68.3)

(68.3)

где:

PTC — рентабельность к затратам (profit to cost или MuR — mark-up rate), %.

Так, если мы рассчитали минимальный норматив рентабельности продаж на уровне 16 %, то, воспользовавшись приведенной выше формулой, можем далее определить, что норматив рентабельности к затратам должен составить в данной фирме:

PTC = (0,1600: (1–0,16)) ? 100 ? 19,0 %.

Проверим верность такого расчета, вернувшись к приведенным выше данным. Так как мы рассчитали минимальный норматив рентабельности продаж на уровне 16 %, то при объеме продаж, равном 2,5 млрд руб., это будет означать необходимость получения прибыли в сумме 0,4 млрд руб. (2,5 ? 0,16). Вычтя такую сумму прибыли из выручки от продаж, мы найдем общую сумму затрат на производство и сбыт. Она составит 2,1 млрд руб. (2,5–0,4=2,1). Разделим теперь нормативную сумму прибыли на найденную нами величину общей суммы затрат, чтобы получить уровень рентабельности к затратам (0,4/2,1). Этот уровень рентабельности будет равен 19,0 %, т. е. точно совпадет с результатом, полученным нами на основе формулы.

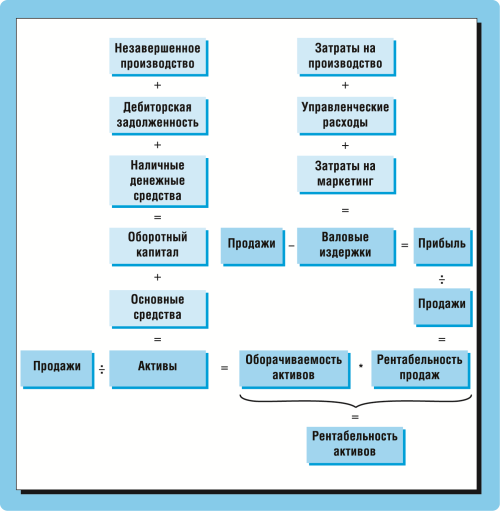

Что дает нам описанная выше схема расчета минимального норматива рентабельности, опирающаяся на логику связи финансовых показателей деятельности фирмы (рис. 68–1)? Прежде всего, она позволяет нам определить те минимальные цены, по которым фирма может позволить себе продавать свои товары с учетом всех возможных скидок. Далее, сопоставление таких минимально приемлемых цен с теми ценами, которые фирма реально может получить на рынке, дает основания сделать вывод о том, хорошо ли фирма выстроила свою маркетинговую политику. Если она может получить на рынке за свои товары цены более высокие, чем следует из минимального норматива рентабельности к издержкам, то ее бизнес эффективен. В противном случае перед менеджерами фирмы встает задача что-то срочно поменять в ее деятельности: либо сократить активы или издержки, либо поменять сами товары или способы их презентации покупателям, чтобы добиться более высоких цен.

Рис. 68–1. Взаимосвязь финансовых показателей фирмы, позволяющая найти минимальный уровень рентабельности к издержкам

Для того чтобы оценить аналитические возможности описанного выше алгоритма расчета минимально приемлемого норматива рентабельности, рассмотрим следующий пример. Представим, что деятельность фирмы в прошлом году характеризовалась следующими результатами:

совокупные активы фирмы — 200 тыс. руб.;

валовые издержки — 300 тыс. руб.;

валовая выручка — 330 тыс. руб.;

валовая прибыль — 30 тыс. руб.;

стоимость капитала (WACC) — 19 %.

Готовя бизнес-план на будущий год, ее менеджеры решили запланировать 10 % рост продаж и в итоге получили следующие плановые показатели:

валовые издержки — 330 тыс. руб. (10-процентный рост);

валовая выручка — 363 тыс. руб. (10-процентный рост);

валовая прибыль — 33 тыс. руб. (10-процентный рост).

Можно ли считать такой бизнес-план хорошо обоснованным? Проверим.

Итак, WACC данной фирмы равен 19 % при стоимости активов 200 тыс. руб. Значит, минимально приемлемая для нее абсолютная величина валовой прибыли — 38 тыс. руб. (0,19 ? 200 тыс. руб.). Тогда минимально приемлемый для будущего года норматив рентабельности продаж составит 10,5 % (38/363). И соответственно, минимально приемлемый норматив рентабельности к издержкам будет равен 11,7 % (0,105/(1–0,105). Отсюда следует, что минимально приемлемая для данной суммы валовая выручка от продаж должна быть в будущем году равна не менее чем 368,6 (1,117 ? 330), а вовсе не 363 тыс. руб. В этом случае прибыль составит 38,6 тыс. руб. (368,6–330), что обеспечит прибыльность продаж 10,5 % (38,6/368,60) и рентабельность активов 19,3 % (38,600/200), что вполне приемлемо.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 32 Психология покупателя и его реакция на цены ваших товаров

Идея № 32 Психология покупателя и его реакция на цены ваших товаров Если бы при установлении цен (с учетом ценности товара) можно было ограничиться расчетом только общей величины такой ценности товаров (хотя и это дело непростое), то работа эта была бы все же не столь

Идея № 59 Как разумнее формировать затратные цены?

Идея № 59 Как разумнее формировать затратные цены? По данным исследований маркетологов, большинство фирм (в США эта доля оценивается, например, в 70 %) устанавливают цены на свои товары или услуги по затратной модели. Основой затратного ценообразования является

Идея № 60 Как менять цены себе не в ущерб?

Идея № 60 Как менять цены себе не в ущерб? Для обоснования ценовых решений (впрочем, как и большинства управленческих решений) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями.

Идея № 65 Почему издержки зависят от цены, а не наоборот?

Идея № 65 Почему издержки зависят от цены, а не наоборот? Что идет раньше — цена или издержки? Многим менеджерам этот вопрос кажется странным: ведь очевидно, что даже по времени формирование издержек предшествует моменту предложения изготовленного с определенными

Идея № 70 Как определить приемлемый диапазон цен на ваши товары?

Идея № 70 Как определить приемлемый диапазон цен на ваши товары? В настоящее время наиболее широко используемым методом прямой оценки чувствительности покупателей к уровням цен являются обследования их предпочтений в выборе товаров различных марок или покупательских

Приложение 1 Минимально необходимая теория маркетинга

Приложение 1 Минимально необходимая теория маркетинга Маркетинг Что это такое, надеюсь, вы уже понимаете (см. главу «Что такое маркетинг?» в разделе

39. Маркетинговое понятие цены. Определение цены

39. Маркетинговое понятие цены. Определение цены Цена – это важнейший элемент комплекса маркетинга. Фирмы не просто назначают цену, а вырабатывают конкретную ценовую политику.Исторически сложилось так, что цена – это основной фактор, определяющий выбор покупателя.

Определите приемлемые формы выражения признательности

Определите приемлемые формы выражения признательности Понятно, что праздничные гирлянды в офисе понравятся далеко не всем: у каждого свой вкус. Но это не значит, что следует отказаться от самой идеи выражения признательности своей команде. Просто нужно выяснить, что

Как определить вид текущего транса

Как определить вид текущего транса На данном этапе вам уже должно быть интересно, как определять вид текущего транса, в котором находится человек. Если в предыдущей главе мы выяснили, что, присоединившись к текущему трансу человека, вы инициируете возникновение

Как определить тип конкретных сотрудников

Как определить тип конкретных сотрудников Классификация собственных сотрудников Проще всего заставить сотрудников проявиться, если поручить им выполнение какой-то работы, требующей именно коллективных усилий. Например, поручаем передвинуть тяжелый шкаф, набитый

Определить ключевую пользу

Определить ключевую пользу Каждое покупательское решение продиктовано некоей ключевой выгодой. Чтобы принять решение о покупке, клиент должен быть убежден, что эту выгоду он обязательно получит. Поэтому до начала презентации вам следует узнать у кого-нибудь