Идея № 22 Невозвратные издержки и их роль в маркетинговых решениях

Идея № 22

Невозвратные издержки и их роль в маркетинговых решениях

Есть в бизнесе один принцип, обсуждение которого обычно выливается в жаркие дискуссии. Он состоит в том, что менеджеру при принятии решений следует в первую очередь учитывать только предотвратимые издержки, т. е. затраты, которые еще не были осуществлены или которые могут быть аннулированы без потерь, например затраты на рекламную кампанию нового товара. Они являются предотвратимыми — фирма может их осуществлять или не осуществлять в зависимости от того, какое решение она примет. Но вот затраты на аренду помещения, в котором размещается отдел рекламы, если они обусловлены долгосрочным договором аренды, — это уже затраты невозвратные. Их фирма должна осуществить в любом случае и при любом варианте выбранной ею рекламной политики.

Таким образом, противоположностью предотвратимых затрат являются невозвратные затраты (иногда их еще называют «утраченной стоимостью, sunk cost»). Это затраты на НИОКР, а также дизайн, связанные с созданием нового товара, маркетинговые исследования и т. п. Оценивая величину невозвратных затрат, не следует впадать в излишний пессимизм. Некоторые из затрат, которые на первый взгляд могут показаться невозвратными, на самом деле могут ими и не быть, если мы умеем добиться их возвратности.

Самый любопытный тому пример — затраты, связанные с основными средствами (зданиями, сооружениями, оборудованием). Даже здесь может быть обеспечена обратимость (предотвратимость) затрат, если мы имеем возможность продать эти активы по цене, соответствующей следующей формуле:

Pl = Pp ? (Tf ? Tu): Tf), (22.1)

где:

Pl — цена реализации основных средств (liquidation price);

Pp — цена приобретения основных средств (purchasing price);

Tu — срок, в течение которого уже использовались основные средства (term of use);

Tf — нормативный срок использования основных средств (период полной амортизации, full term of use).

Если продажа на таких условиях возможна, значит, еще недоамортизированная стоимость основных средств перестает быть невозвратными затратами. Например, многие крупные авиакомпании продают самолеты, отслужившие бо?льшую часть своего срока, а не эксплуатируют их до полной амортизации.

При анализе маркетинговых (и, в частности, ценовых) решений с точки зрения их влияния на затраты фирмы (см. идею 67) мы должны учитывать только:

1) полностью невозвратные затраты;

2) «недобор» цены приобретения активов при возможной реализации частично возвратных активов.

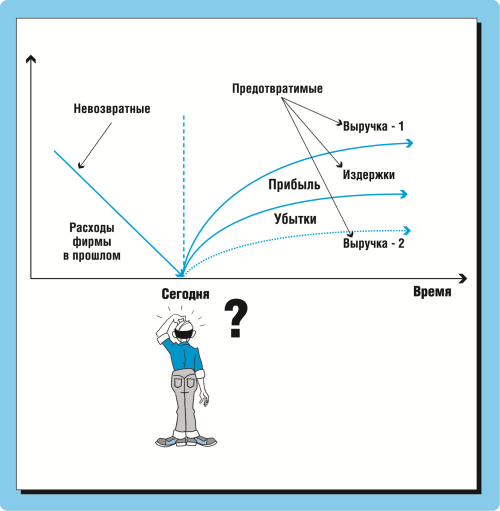

Логика разграничения невозвратных и предотвратимых издержек представлена на рис. 22–1. Любой менеджер всегда находится на оси времени в точке «Сегодня», и именно в этой точке он принимает решение о том, какой из вариантов действий для реализуемого им проекта или управляемой им фирмы выбрать. Что от него в этот момент зависит? Будущие издержки и будущая выручка от продаж. Если решение принято верно, то будущая (предотвратимая) прибыль будет расти быстрее, чем будущие (предотвратимые) издержки, и фирма получит прибыль. В противном случае фирма понесет убытки.

Рис. 22–1. Принцип разграничения предотвратимых и невозвратных издержек

Чем менеджер в точке «Сегодня» управлять уже не может — это затратами, понесенными его фирмой в прошлом. Они уже состоялись, и даже в лучшем случае их можно вернуть лишь частично, а некоторые затраты (например, на рекламу нового товара) часто возвращены не могут быть ни в коем случае.

Всегда ли существуют невозвратные издержки?

Предположим, руководству фирмы предложено выполнить заказ на изготовление продукции, но заказчик готов платить за единицу только 300 руб., а полные издержки производства, по расчетам бухгалтерии, составляют 360 руб. Стоит ли принимать такой заказ? На первый взгляд, ответ очевиден (зачем делать убыточную продукцию?), но давайте дополним условия задачи еще двумя цифрами:

1) загрузка мощностей на данном предприятии составляет 30 %;

2) объем предлагаемого заказа составляет 10 % к полной мощности предприятия.

В этом варианте задачи ответ на нее становится куда менее очевидным, так как для выполнения данного заказа предприятию не придется создавать новые основные фонды — они уже существуют, и амортизацию на них надо начислять все равно. А значит, эти издержки оказываются полностью невозвратными — фирма их будет нести независимо от того, примет ли она данный заказ к исполнению или нет. То же относится и к другим статьям постоянных издержек.

В этой ситуации от бухгалтерии надо потребовать расчета только предотвратимых издержек на выполнение заказа: на сырье, материалы, комплектующие, заработную плату и т. п. Предположим, что они составят 290 руб., значит, этот заказ выгоден, так как предлагаемая заказчиком цена покрывает все предотратимые издержки производства и еще остается 10 руб. для покрытия части постоянных издержек предприятия.

Однако слегка изменим условия задачи: допустим, объем предлагаемого заказа составляет 80 % к полным производственным мощностям предприятия. Как считать издержки в этом случае и какие из них будут невозвратными?

Ответ будет состоять в том, что в таком случае все издержки производства становятся предотвратимыми, так как загрузка мощностей достигает и даже превышает 100 %, а значит, надо будет сопоставлять цену заказа с себестоимостью не только 360 руб., но и, может быть, большей — если необходимый для выполнения данного заказа прирост мощностей приведет к росту маржинальных издержек.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идея № 65 Почему издержки зависят от цены, а не наоборот?

Идея № 65 Почему издержки зависят от цены, а не наоборот? Что идет раньше — цена или издержки? Многим менеджерам этот вопрос кажется странным: ведь очевидно, что даже по времени формирование издержек предшествует моменту предложения изготовленного с определенными

ЛЕКЦИЯ № 9. Издержки производства

ЛЕКЦИЯ № 9. Издержки производства 1. Понятие затрат и их классификация Затраты организации представляют собой величину тех или иных расходов, необходимых для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки –

Демократия, роль политического деятеля и роль гражданина

Демократия, роль политического деятеля и роль гражданина Все сказанное относительно правительственных структур и роли бюрократии влечет за собой важные последствия в отношении концепции демократии как таковой.Нам пора отказаться от концепции представительной

Как применять различные издержки

Как применять различные издержки Во время кризиса необходимо изучить каждую категорию издержек. Так как эта книга посвящена программам, которые помогают удержать доход и прибыль, мы не будем подробно останавливаться на всех издержках и возможностях сокращения

Инструмент № 15 Невозвратные издержки

Инструмент № 15 Невозвратные издержки Крылья радостей быстры, словно сладостные сны; Почему же целый век скорбью ваши дни полны? Боль утраты тяжелей, если предаваться ей; Так по прошлому тоску вы уймите поскорей. Томас Перси. Монах ордена францисканцев – Я –

19.1. РОЛЬ ТУРИСТСКИХ ВЫСТАВОЧНЫХ МЕРОПРИЯТИЙ В СИСТЕМЕ МАРКЕТИНГОВЫХ КОММУНИКАЦИЙ

19.1. РОЛЬ ТУРИСТСКИХ ВЫСТАВОЧНЫХ МЕРОПРИЯТИЙ В СИСТЕМЕ МАРКЕТИНГОВЫХ КОММУНИКАЦИЙ Выставочные мероприятия занимают особое место в туристском маркетинге, предоставляя туристскому предприятию возможность одновременного распространения и получения необходимой для

Снижайте издержки

Снижайте издержки Правило 1. Концентрируйте или распределяйте товарыСирс проложил путь. Его компания достигла эффективности в обработке заказов по почте благодаря наличию больших централизованных складов. Сегодня сетевые «лица» Wal-Mart, Best Buy, Target и многих других

1.4. Патологии в управленческих решениях

1.4. Патологии в управленческих решениях Решения, принимаемые на всех уровнях управления, в некоторых случаях ведут к патологии организации. Патологии в управленческих решениях связаны с нарушениями принципов управления организациями, рассмотренных выше. Если