2.6. Учет премий и вознаграждений при расчете отпускных

2.6. Учет премий и вознаграждений при расчете отпускных

При исчислении среднего заработка для оплаты отпускных необходимо также учесть все премии и вознаграждения, фактически начисленные в расчетном периоде и предусмотренные системой оплаты труда. Независимо от источника их выплат.

Поэтому, в расчет средней зарплаты включаются те премии (в том числе и единовременные), которые отражены во внутренних документах фирмы. К таким документам, в частности, можно отнести Положение о премировании, коллективный договор и др.

Такие правила предусмотрены пунктом 2 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213 и пунктом 3 письма Минтруда России от 15 марта 2004 г . № 1504-ВЯ.

Премии бывают следующими:

• ежемесячные премии и вознаграждения;

• разовые премии;

• премии и вознаграждения за период работы, превышающий один месяц;

• вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год.

Какие премии нужно учесть при расчете отпускных – начисленные за расчетный период или начисленные в расчетном периоде?

В соответствии с пунктом 14 Положения сказано, что при расчете среднего заработка нужно учитывать премии, начисленные за расчетный период. Понимая буквально данный пункт, можно предположить, что учитывать нужно и премии, начисленные за границами расчетного периода. Но это очень неудобно, так как в этом случае после начисления премии средний заработок сотрудника нужно будет пересчитать. Поэтому при расчете отпускных лучше учесть премии, начисленные в расчетном периоде.

Такая же позиция высказана в п. 1 письма Минтруда России от 10 июля 2003 г . № 1139-21. В этом случае никаких перерасчетов делать будет не надо. Этот вариант для вас более удобен и не вызовет споров при проверке.

При расчете среднего заработка премии учитываются особым порядком.

При расчете отпускных также нужно учитывать разовые премии, которые выплачиваются за выполнение определенной работы, это следует из абзаца 2 пункта 1 письма Минтруда России от 10 июля 2003 г . № 1139-21.

1. Разовые премии учитываются при расчете среднего заработка в полном объеме, если они отражены в положениях об оплате (премировании) работников организаций и начислены в расчетном периоде.

Пример.

В организации положением об оплате труда предусмотрена выплата единовременных (разовых) премий к государственным праздникам.

Работник уходит в отпуск с 19 июня 2007 г . Расчетный период с 1 июня 2006 г . по 31 мая 2007 г . отработан полностью. В этом периоде ему начислены премии: к Новому году, к 23 февраля, в связи с юбилеем.

При расчете среднего заработка необходимо учесть премии к праздникам, поскольку они предусмотрены положением о премировании организации. А вот премию выплаченную в связи с юбилеем в расчет включить нельзя.

Обычно разовые премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей, государственный праздник). В таком случае при определении заработка сотрудника за расчетный период учтите их в полной сумме. В некоторых случаях разовые премии могут выплачиваться и за определенный период времени. Например, если премия выплачивается «за сокращение сроков строительства объекта с пяти до трех месяцев». В соответствии с письмом ФСС России от 25 февраля 2004 г . № 02-18/07-1201 единовременные премии учитываются по аналогии с квартальными. То есть такие премии включаются в заработок за расчетный период в размере месячной части за каждый месяц расчетного периода.

При не полностью отработанном периоде, разовые премии учитываются пропорционально времени, отработанному в расчетном периоде.

Пример.

Менеджеру А. С. Михайлову ЗАО «Омега» предоставлен основной оплачиваемый отпуск на 7 календарных дней с 13 ноября 2007 года. Но в расчетном периоде с 1 ноября 2006г. По 31 октября 2007 года у сотрудника был больничный лист, он проболел 17 рабочих дней (с 1 по 26 декабря 2006г.).

Ежемесячный оклад Кондратьева – 6000 руб. Ежемесячная премия, выплачиваемая вместе с зарплатой – 1000 руб. А также к юбилею ему была начислена премия в размере 10 000 рублей. Такая премия предусмотрена системой оплаты труда.

Выплата предусмотрена Положением об оплате труда. Сумма премии – 10 000 руб.

За декабрь 2006 г . зарплата Михайлова с учетом ежемесячной премии составила:

(6000 руб. + 1000 руб.) Ч 5 дн.: 22 дн. = 1590 руб.

За остальные месяцы расчетного периода зарплата с Михайлова с учетом ежемесячной премии равна:

(6000 руб. + 1000 руб.) Ч 11 мес. = 77 000 руб.

Михайлов отработал в расчетном периоде 232 дня из положенных 249.

В связи с тем, что расчетный период был отработан не полностью, сумму разовой премии выплаченной премии к юбилею бухгалтер пересчитал пропорционально времени, которое сотрудник фактически отработал в расчетном периоде.

Пересчитав сумму премии к юбилею получили следующую сумму:

10 000 руб. Ч 232 дн.: 249 дн. = 9317 руб.

Суммы выплат за расчетный период составила – 77 000 руб. + 1590 руб. + 9317 руб. = 87907 руб.

Средний дневной заработок Михайлова равен – 87907 руб.: (11 мес. Ч 29,4 дн./мес. + 5 дн. Ч 1,4) = 266 руб./дн.

Сумма отпускных составляет – 266 руб./дн. Ч 7 дн. = 1862 руб.

2. Ежемесячные премии и вознаграждения учитываются не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Но обратите внимание, что при расчете среднего заработка учитываются только, фактически начисленные премии в расчетном периоде.

Порядок учета ежемесячных премий организация должна закрепить в локальных нормативных актах, например в приказе по учетной политике, в коллективном договоре, в положение по премированию или в положение по оплате труда.

В законодательстве четко не сказано, как поступать в данном случае. В аналогичной ситуации ФСС России оставляет право выбора за фирмой. То есть вы можете самостоятельно решить, какую из премий включить в расчет. Например, можно включить в расчет:

– наибольшую из премий;

– последнюю из премий, относящуюся к расчетному периоду.

Пример.

Работнику предоставлен отпуск с 18 ноября 2007 г . Расчетный период с 1 ноября 2006 г . по 31 октября 2007 г . отработан полностью. В расчетном периоде работнику были начислены следующие премии:

в ноябре 2006 г . – по итогам работы в октябре 2006 г . – 1000 руб. и в сентябре 2006 г . – 900 руб.

в декабре 2006 г . – по итогам работы в ноябре 2006 г . – 900 руб..;

в январе 2007 г . – по итогам работы в декабре 2007 г . – 1000 руб.;

в феврале 2007 г . – по итогам работы в январе 2007 г . – 900 руб.;

в марте 2007 г . – по итогам работы в феврале 2007 г . – 900 руб.;

в апреле 2007 г . – по итогам работы в марте 2007 г . – 1000 руб.;

в мае 2007 г . – по итогам работы в апреле 2007 г . – 1100 руб.;

в июне 2007 г . – по итогам работы в мае 2007 г . – 1200 руб.;

в июле 2007 г . – по итогам работы в июне 2007 г . – 1300 руб.;

в августе 2007 г . – по итогам работы в июле 2007 г . – 1300 руб.;

в сентябре 2007 г . – по итогам работы в августе 2007 г . – 1500 руб.;

в октябре 2007 г . – по итогам работы в сентябре 2007 г . – 1800 руб.;

В ноябре еще до ухода работника в отпуск ему начислена премия за работу в октябре 2007 г . – 1500 руб.

Несмотря на то, что в октябре 2006 г . начислены премии за разные месяцы (октябрь и сентябрь), учитываться при расчете среднего заработка будет только одна премия за одни и те же показатели. Какая именно – организация выбирает сама. Предположим, что решено учитывать максимальную премию. Премия, начисленная в ноябре 2007 г ., не учитывается при расчете среднего заработка, так как она не попадает в расчетный период. Все остальные премии начислены за одни и те же показатели, учитываются в полном объеме, поскольку начислены в разных месяцах расчетного периода. Общая сумма премий, учитываемых при расчете среднего заработка, составляет:

1000 + 900 + 1000 + 900 + 900 + 1000+ 1100 + 1200 + 1300 + 1300 + 1500 + 1800 = 13 900 (руб.).

3. Премии и вознаграждения за период работы, превышающий один месяц, учитываются не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример.

Работнику необходимо рассчитать средний заработок, в связи с уходом в отпуск с 29 мая 2007 г . Расчетный период с 1 мая 2006 г . по 31 апреля 2007 г . отработан полностью. В расчетном периоде ему были начислены премии:

в мае 2006 г . – по итогам работы за I квартал 2006 г .,

в июле 2006 г . – по итогам работы за II квартал 2006 г .,

в октябре 2006 г . – по итогам работы за III квартал 2006 г .,

в январе 2007 г . – по итогам работы за IV квартал 2006 г .,

в апреле 2007 г . – по итогам работы за I квартал 2007 г .

В данном случае в расчет можно взять только четыре премии, из пяти начисленных, по одной за каждый квартал. В данном примере за один показатель начислено больше квартальных премий, чем учитывается. Какаю из премий вы будете учитывать, выбирать вам, но ваш выбор должен быть закреплен и утверждает локальных нормативных актах.

Пример.

Работник уходит в отпуск с 29 мая 2006 г . Расчетный период с 1 мая 2006 г . по 31 апреля 2007 г . отработан полностью. В этом периоде ему начислены премии:

в июле 2006 г . – по итогам работы за первое полугодие 2006 г . и экономию электричества в первое полугодии 2006 г .,

в январе 2007 г . – по итогам работы за второе полугодие 2006 г .

При расчете среднего заработка будут учтены все премии в полном объеме, так как они начислены за разные показатели.

Пример.

Работник уходит в отпуск с 29 мая 2006 г . Расчетный период с 1 мая 2006 г . по 31 апреля 2007 г . отработан полностью. Фактически этому работнику в расчетном периоде была начислена премия за выполнение работы по конкретному договору в сумме 26 000 руб. Договор по данной работе был заключен на 18 месяцев.

При расчете среднего заработка эта премию также необходимо

включить в расчет среднего заработка, но только в размере 1/18 за каждый месяц расчетного периода:

26 000 / 18 х 12 = 17 333 руб.

4. Все вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), и другие вознаграждения по итогам работы за год, которые начислены за предшествующий календарный год, должны учитываться в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Но при расчете среднего заработка можно учитывать только вознаграждения по итогам работы за предшествующий календарный год.

Как говорилось выше, при расчете отпускных лучше учесть премии, начисленные в расчетном периоде. Годовые премии за предыдущий рабочий год составляют исключение из данного правила.

Они всегда учитываются в составе заработка за расчетный период (независимо от даты начисления). Такие правила установлены абзацем 4 пункта 14 Положения. Это означает, что если вознаграждение по итогам работы за год будет начислено после начисления отпускных, то отпускные нужно будет пересчитать.

Для того чтобы не пересчитывать отпускные, старайтесь начислить годовые премии как можно раньше. Самый лучший вариант – начисление премии 31 декабря текущего года (но не раньше). Тогда никакие пересчеты не потребуются.

Пример.

Работник оформил отпуск с 6 марта 2007 г . Расчетный период с 1 марта 2006 г . по 28 февраля 2007 г . отработан полностью. За этот расчетный период работнику были начислены следующие вознаграждения:

в марте 2006 г . – по итогам работы за 2005 г . в сумме 11 000 руб. и за выслугу лет – 5000 руб.,

в феврале 2007 г . – по итогам работы за 2006 г . – 10 000 руб. и за выслугу лет – 6000 руб.

При расчете среднего заработка будет учтено только вознаграждение, начисленное за 2006 г ., так как учитываются только вознаграждения за предшествующий календарный год.

Премия, начисленная в 2006 г . по итогам работы за 2005 г ., в расчет не включается. По итогам 2006 г . начислены вознаграждения за разные показатели: по итогам работы за год и за выслугу лет. Поэтому учтены будут оба вознаграждения:

10 000 + 6000 = 12 000 (руб.).

Пример.

Работник идет в отпуск с 6 марта 2007 г . Расчетный период с 1 марта 2006 г . по 28 февраля 2007 г . отработан полностью. На начало отпуска работника вознаграждение по итогам работы за 2006 г . не было начислено, поэтому средний заработок был рассчитан без учета этого вознаграждения. В дальнейшем (после начисления вознаграждения) средний заработок и соответственно оплату за отпуск необходимо пересчитать, так как все выплаты по итогам работы за год, начисленные за предшествующий год, учитываются при расчете среднего заработка независимо от времени их начисления.

Если расчетный период отработан не полностью или из него исключалось время в соответствии с п. 4 Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально фактическому времени, отработанному в расчетном периоде.

Пример.

Работник уходит в отпуск с 15 мая 2007 г . Расчетный период – с 1 мая 2006 г . по 30 апреля 2007 г . В расчетном периоде всего 360 календарных дней.

В июле 2006 г . работник был в отпуске 28 календарных дней. В феврале 2007 г . он находился на больничном 10 календарных дней. В результате расчетный период будет равен 322 дням.

В расчетном периоде начислены премии, учитываемые при расчете среднего заработка, на общую сумму 20 000 руб. При расчете среднего заработка эти премии будут учтены в следующем порядке:

20 000 : 360 х 322 = 17 889 (руб.).

Исключением из данного правила являются ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц.

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, начисленные пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

В некоторых случаях премии в расчет отпускных включать не нужно. Рассмотрим это на примере.

Пример.

ЗАО «Омега» в своем коллективном договоре утвердили, что по итогам квартала сотрудникам фирмы будут начислять премии.

В декабре 2007 года менеджеру А. С. Михайлову предоставлен основной отпуск. В этом же месяце ему начислили премию за IV квартал и выплатили ее вместе с декабрьской зарплатой.

Расчетный период для начисления отпускных – с 1 декабря 2006 г . по 30 ноября 2007 г . Премия, начисленная в декабре, в расчет отпускных не включается.

В данном примере в расчет отпускных должна войти премия, начисленная за IV квартал 2006 г .

При расчете отпускных ежемесячные, ежеквартальные и годовые премии учитываются по-разному.

В соответствии с абз. 5 п. 14 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, ежемесячные премии, которые начислены и выплачены вместе с зарплатой за тот же месяц, при расчете отпускных нужно учитываются в полном объеме.

Пример.

П.А. Исаев работает в ЗАО «Омега» более 5 лет. С 13 ноября 2007 г . ему предоставляется основной оплачиваемый отпуск на 28 календарных дней.

Ежемесячный оклад Исаева – 5000 руб. Ежемесячно ему вместе с зарплатой начисляют ежемесячную премию в размере 20 процентов от оклада.

С 1 по 15 февраля 2006 г . (11 рабочих дней) Исаев болел. В феврале 2006 года 19 рабочих дней, из них сотрудник отработал 8 рабочих дней (19 дн. – 11 дн.). Зарплата Исаева за февраль с учетом премии составила 2526 руб. ((5000 руб. : 19 дн. Ч 8 дн.) + (5000 руб. : 19 дн. Ч 8 дн.) Ч 20%).

Расчетный период для начисления отпускных – с 1 ноября 2006 г . по 31 октября 2007 г . – отработан не полностью. Выплаченные Исаеву суммы за расчетный период, без учета пособия по нетрудоспособности, составляет 68526 рублей.

Средний дневной заработок Исаева будет равен:

68 526 руб.: (11 мес. Ч 29,4 дн./мес. + 8 дн. Ч 1,4) = 205 руб./дн.

Сумма отпускных составит:

205 руб./дн. Ч 28 дн. = 5740 руб.

Но если вы начисляете месячные премии месяцем позже, например премия за март начисляется и выплачивается вместе с апрельской зарплатой, тогда суммы таких премий необходимо пересчитать пропорционально времени, которое сотрудник фактически отработал в расчетном периоде, это установлено абзацем 5 пункта 14 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213.

Тогда в случае, если сотрудник болел или был в отпуске в расчет отпускных будет учитываться заниженная премия, которую можно определить по следующей формуле.

Следующий пример покажет, как учесть ежемесячные премии при учете отпускных, если они начисляются месяцем позже.

Пример.

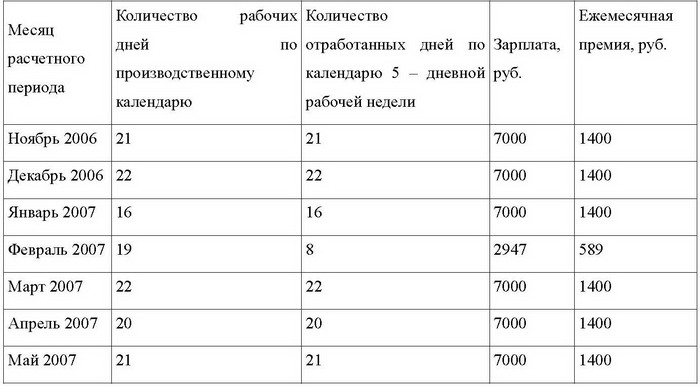

ЗАО «Омега» предоставляет своему сотруднику А.П. Ильину основной оплачиваемый отпуск на 9 календарных дней с 12 по 20 ноября 2007 г .

В этой фирме положением предусмотрена ежемесячная премии в размере 20 процентов от оклада. Премии начисляются в месяце, следующем за отчетным (за январь – в феврале, за февраль – в марте).

Ежемесячный оклад Ильина – 7000 руб.

С 1 по 15 февраля 2007 г . (11 рабочих дней) Ильин болел. В феврале 2007 года 19 рабочих дней, из них сотрудник отработал 8 рабочих дней (19 дн. – 11 дн.). Зарплата Колесова за февраль составила 3536 руб., в том числе:

– зарплата за фактически отработанное время:

6000 руб. : 19 дн. Ч 8 дн. = 2947 руб.;

– премия:

2947 руб. Ч 20% = 589 руб.

Расчетный период для начисления отпускных – с 1 ноября 2006 г . по 31 октября 2007 г . – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо пособия) показаны в таблице:

На основании того, что расчетный период отработан не полностью, премии, начисленные в расчетном периоде, бухгалтер пересчитал пропорционально отработанному времени:

15989 руб. : 249 дн. Ч 238 дн. = 15282 руб.

Заработок сотрудника за расчетный период составит:

79947 руб. + 15282 руб. = 95229 руб.

Средний дневной заработок сотрудника равен:

95229 руб.: (11 мес. Ч 29,4 дн./мес. + 8 дн. Ч 1,4) = 284,6руб./дн.

Сумма отпускных составит:

284,6 руб./дн. Ч 9 дн. = 2561,4 руб.

На основании абзаца 3 п. 14 Положения, квартальные премии можно учесть при расчете отпускных, только в том случае, если они начислены в расчетном периоде (в размере месячной части за каждый месяц расчетного периода).

Годовые премии за предыдущий календарный год учитываются при расчете отпускных в полном объеме независимо от времени ее начисления.

Пример.

В данном примере мы рассмотрим порядок учета годовой премии при расчете отпускных. Предположим, что расчетный период отработан полностью.

Продавец-консультант А.С. Михайлов работает в ЗАО «Альтаир» более трех лет. Ему предоставлен очередной отпуск на 15 календарных дней с 12 по 27 февраля 2007 г . Праздничный день в расчет отпуска не включается.

Расчетный период – c 1 февраля 2006 по 31 января 2007 года – отработан полностью. Оклад Михайлова – 6000 руб. В январе 2007 года сотруднику была начислена премия по итогам работы за 2006 год. Сумма премии – 15000 руб.

В состав заработка сотрудника за расчетный период бухгалтер ЗАО «Альтаир» включил годовую премию в полном размере (15000 руб.)

Заработок Кондратьева за расчетный период равен – 6000 руб. Ч 12 мес. + 15000 руб. = 87 000 руб.

Средний дневной заработок сотрудника равен – 87 000 руб.: 12 мес.: 29,4 дн./мес. = 246,60 руб./дн.

Сумма отпускных составит:– 246,60 руб./дн. Ч 15 дн. = 3699 руб.

Как правило, вновь принятым сотрудникам, отработавшим расчетный период не полностью, премии начисляют пропорционально отработанному времени. В этом случае в состав заработка за расчетный период премии нужно включать в фактически начисленных суммах. Такие правила установлены абзацем 6 пункта 14 Положения.

В следующем примере мы рассмотрим порядок учета годовой премии при расчете отпускных, но в этом случае премия начислена пропорционально отработанному времени.

Пример.

Продавец-консультант А.С. Смирнов устроился на работу в ЗАО «Омега» в июне 2006 года.

Оклад сотрудника составляет 8000 руб. В январе 2007 года ему начислили премию за прошлый год (7000 руб.). Сумма премии определена с учетом того, что в 2006 году Кондратьев отработал всего 7 месяцев.

Сотруднику предоставлен отпуск в феврале 2007 года (на 28 календарных дней). Расчетный период для расчета отпускных – июнь 2006 г – январь 2007 г . – отработан полностью.

Заработок сотрудника за расчетный период бухгалтер рассчитал с учетом годовой премии, начисленной за фактически отработанное время. При расчете заработка начисленную премию бухгалтер учел в размере 1/7 за каждый месяц расчетного периода:

7000 руб. : 7 мес. Ч 8 мес. = 8000 руб.

Заработок сотрудника за расчетный период составляет – 8000 руб. Ч 8 мес. + 8000 руб. = 72 000 руб.

Средний дневной заработок сотрудника равен – 72 000 руб. : 8 мес. : 29,4 дн./мес. = 306,12 руб./дн.

Сумма отпускных составит – 306,12 руб./дн. Ч 28 дн. = 8571,36 руб.

Сумму отпускных необходимо скорректировать в том случае, если в расчетном периоде сотрудник проработал не все дни (например, болел, был в отпуске и др.). Корректируются все виды премий, кроме ежемесячных, начисленный вместе с зарплатой за тот же месяц.

На основании пункта 10.1 письма Минтруда России от 10 июля 2003 г . № 1139-21, для определения суммы премии, которую нужно включить в расчет, нужно воспользоваться следующей формулой:

Пример.

Менеджеру А. С. Михайлову предоставлен очередной отпуск с 13 по 19 ноября 2007 г . (7 календарных дней).

Расчетный период для начисления отпускных – с 1 ноября 2006 г . по 31 октября 2007 года. Расчетный период отработан полностью.

Ежемесячный оклад Михайлова – 6000 руб. Ежемесячная премия, выплачиваемая вместе с зарплатой – 1000 руб. Кроме того, в расчетном периоде Михайлову были начислены премии, предусмотренные Положением о премировании:

– в январе 2007 года – премия за 2006 год – 10 000 руб.;

– в июле 2007 года – премия за 1-ое полугодие 2007 г . – 5000 руб.

С 1 по 26 декабря 2006 г . Михайлов был болен (пропущено 17 рабочих дней). Этот период исключается из расчета отпускных, так же как и начисленное пособие по временной нетрудоспособности.

За декабрь 2006 года зарплата Михайлова с учетом ежемесячной премии составляет:

(6000 руб. + 1000 руб.): 22 дн. Ч 5 дн. = 1590 руб.

За остальные месяцы расчетного периода зарплата с учетом ежемесячных премий равна:

(6000 руб. + 1000 руб.) Ч 11 мес. = 77 000 руб.

Михайлов отработал по графику 5-дневной рабочей недели 232 дня из 249.

В связи с тем, что расчетный период отработан не полностью, суммы годовой и полугодовой премии бухгалтер пересчитал пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. Сумма полугодовой и годовой премии, которая включается в состав заработка за расчетный период, составляет:

(10 000 руб. + 5000 руб.) Ч 232 дн.: 249 дн. = 13 976 руб.

Заработок за расчетный период равен – 77 000 руб. + 1590 руб. + 13 976 руб. = 92 566 руб.

Средний дневной заработок Михайлова:

92 566 руб.: (11 мес. Ч 29,4 дн./мес. + 5 дн. Ч 1,4) = 280,16 руб./дн.

Сумма отпускных составляет – 280,16 руб./дн. Ч 7 дн. = 1961,12 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ошибка № 3: Вы ошиблись в расчете времени, необходимого для выполнения задач

Ошибка № 3: Вы ошиблись в расчете времени, необходимого для выполнения задач Большинство людей крайне нереалистично оценивают объем работы, которую они способны выполнить за день. Если время, необходимое для завершения всех запланированных вами дел превышает время,

2.3. Расчет среднего дневного заработка и суммы отпускных

2.3. Расчет среднего дневного заработка и суммы отпускных После определения заработка сотрудника за расчетный период необходимо произвести расчет средне дневного заработка (п. 8. Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, решение

2.4. Расчет суммы отпускных при повышении заработной платы

2.4. Расчет суммы отпускных при повышении заработной платы При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) работников средний заработок в ряде случаев подлежит корректировке. Как ее

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени.Суммированный учет рабочего времени позволяет

Порядок учета и выплаты ежемесячных и квартальных премий сотрудникам Общества

Порядок учета и выплаты ежемесячных и квартальных премий сотрудникам Общества 2.1. Система ежемесячного премирования за результаты достижения KPI разработана и определена настоящим Приложением для сотрудников отделов Общества. 2.1.1. Ежемесячное премирование

Порядок учета и выплаты годовых премий сотрудникам Общества (по данным компании)

Порядок учета и выплаты годовых премий сотрудникам Общества (по данным компании) 3.1. Система годового премирования за результаты достижения KPI разработана и определена настоящим Приложением для всех сотрудников отделов.3.2. Годовое премирование выполняет роль привязки

Методика расчета ежемесячных и квартальных премий

Методика расчета ежемесячных и квартальных премий 4.1. Для расчета ежемесячных и квартальных премий за достижение определенных значений показателей и коэффициентов эффективности (KPI) используется базовый должностной оклад (Б), который выплачивается сотруднику согласно

Налоговый учет скидок и премий

Налоговый учет скидок и премий С 1 января 2006 г. торговые компании смогут учесть в составе внереализационных расходов суммы выплаченных покупателям премий и предоставленных скидок.Наиболее часто продавцы предоставляют клиентам следующие скидки:• в виде снижения

Значение вознаграждений в корпоративной культуре

Значение вознаграждений в корпоративной культуре Система оплаты труда в клинике Мэйо тесно связана с культурой и ценностями, лежащим в основе этой уникальной организации. Братья Мэйо стремились оплачивать работу всех сотрудников честно и справедливо, но без

Виды признаний и вознаграждений[8]

Виды признаний и вознаграждений[8] Перечисленные ниже виды вознаграждений – это ориентир для создания системы положительной мотивации в вашей компании. Они являются логическим дополнением основной заработной платы и системы базового премирования. Возможны дополнения

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей

Шаг 11. Учет и хранение документов, учет готовых тиражей, хранение экземпляров рекламных носителей Продумайте, как и где вы будете хранить подотчетные документы, выпущенные тиражи и экземпляры рекламных носителей. Образцы вашей рекламы могут пригодиться для демонстрации