2.3. Расчет среднего дневного заработка и суммы отпускных

2.3. Расчет среднего дневного заработка и суммы отпускных

После определения заработка сотрудника за расчетный период необходимо произвести расчет средне дневного заработка (п. 8. Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, решение Верховного суда РФ от 13 июля 2006 г . № ГКПИ 06-637).

Для определения среднего дневного заработка необходимо знать:

• полностью ли отработал сотрудник расчетный период или нет;

• в календарных или рабочих днях предоставляется ему отпуск.

Для каждого из этих случаев предусмотрен свой порядок определения среднего дневного заработка. Рассмотрим различные ситуации.

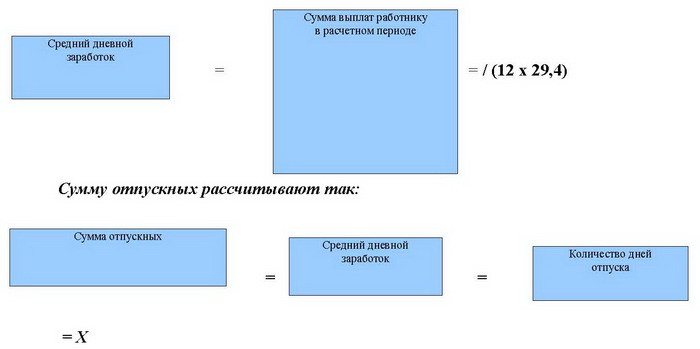

Средний дневной заработок при полностью отработанном расчетном периоде и предоставлении отпуска в календарных днях, определяется по следующей формуле (ч. 4 ст. 139 ТК РФ):

Средний дневной заработок работника для оплаты отпускных определяется следующим образом:

Пример.

Работнику ООО «Заря» Васильеву предоставлен очередной ежегодный отпуск с 9 июля 2007 года продолжительностью 28 календарных дней. Расчетный период для оплаты отпуска – 12 календарных месяцев: июль – декабрь 2006 года и январь – июнь 2007 года.

Оклад работника – 6000 руб.

Ежемесячная премия – 1000 руб.

За работы в праздничные дни – 1000 руб.

За сверхурочные работы – 1200 руб.

Средний дневной заработок будет равен:

(6000 руб. + 1000 руб.) x 12 мес. + 1000 руб. + 1200 руб.) : (12 x 29,4) = 244,33 руб.

Сумма начисленных отпускных составит:

244,33 руб. x 28 кал. дн. = 6841,24 руб.

Начислен подоходный налог – 889,36 руб. (6841,24 х 13%)

Выплачено Васильеву через кассу – 5951,88 руб.

Между работником и работодателем может устанавливаться неполный рабочий день или неполная рабочая неделя. При работе на условиях неполного рабочего времени сотруднику платят пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Неполное рабочее время не влечет за собой ограничений продолжительности ежегодного основного оплачиваемого отпуска.

Пример.

Работнику ООО «Сигма» Петрову с 16 июля 2007 года предоставлен очередной ежегодный отпуск продолжительностью 28 календарных дней.

Оклад сотрудника – 6000 руб.

Сотруднику по его просьбе в июне месяце была установлена 4-дневная рабочая неделя с оплатой в размере 4800 руб. в месяц.

В расчетный период войдут июль – декабрь 2006 года и январь – июнь 2007 года.

Средний дневной заработок будет равен:

(6000 руб. x 11 мес. + 4800 руб.) : (12 x 29.4) = 200,68 руб.

Сумма начисленных отпускных составит:

200,68 руб. x 28 кал. дн. = 5619,04 руб.

Начислен подоходный налог – 730,48 (5619,04 х 13%)

Выплачено Петрову через кассу – 4888,56 руб. (5619,04 – 730,48).

При расчете отпускных в расчетном периоде работник по каким-либо причинам в отдельные дни не работал – находился в учебном отпуске, болел, брал отпуск без сохранения заработной платы и т. д.

В такой ситуации при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы (утверждено постановлением Правительства РФ от 11 апреля 2003 г . № 213), если:

• за работником сохраняется средний заработок в соответствии с законодательством Российской Федерации;

• работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

• работник не работал в связи с простоем по вине работодателя или по причине, не зависящем от работодателя и работника;

• работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

• работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

• работник в других случаях освобождался от работы с полным или частичны сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

• работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.

В таких случаях количество календарных дней в неполностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Пример.

Работнику ООО «Прогресс» Федорову с 25 июня 2007 года предоставлен очередной ежегодный отпуск на 28 календарных дней.

Оклад составляет 6000 руб.

В расчетный период войдут июнь-декабрь 2006 г . и январь-май 2007 г . В апреле Федоров болел, поэтому отработал только 11 рабочих дней.

В апреле 21 рабочий день. Заработная плата Петрова за апрель составит:

6000 руб. : 21 раб. дн. x 11 раб дн. = 3142,81 руб.

Количество календарных дней определим так:

11 раб. дн. x 1,4 = 15,4 кален. дн.

Рассчитаем средний дневной заработок:

(6000 руб. x 11 мес.+3142,81 руб.):(29,4 x 11 мес. + 15,4 кал. дн.) = 204,08

Рассчитаем сумму отпускных:

204,08 x 28 кал. дн. = 5714,24 руб.

Рассчитаем подоходный налог – 742,85 руб. (5714,24 руб. х 13%)

Выплачено Федорову через кассу – 4971,39 руб.

Пример определения среднего дневного заработка для расчета отпускных. Расчетный период отработан полностью. Отпуск предоставлен в календарных днях.

С 13 по 09 апреля 2007 г . менеджеру ЗАО «Омега» А. С. Михайлову предоставлен основной оплачиваемый отпуск на 28 календарных дней.

Расчетный период – с 1 марта 2006 г . по 28 февраля 2007 г . – отработан полностью, времени и доходов, исключаемых из расчета, нет.

За расчетный период сотруднику было начислено:

Средний дневной заработок для оплаты отпускных Михайлову бухгалтер фирмы рассчитал так:

72 000 руб. : 12 мес. : 29,4 дн./мес. = 204 руб./дн.

Михайлову необходимо выплатить отпускные за 28 календарных дней в сумме 5712 руб. (204 руб./ дн. Ч 28 дней)

Этот же пример можно прокомментировать следующим образом: Бухгалтер посмотрев, что у сотрудника период отработан полностью и в каждом месяце получал одну и туже заработную плату, выплачивает ему отпускные в размере 6000 рублей, сотрудник доволен, но при очередной проверке бухгалтер должен будет пересчитать отпускные из расчета среднего заработка, т.е. из расчета 204 руб./дн. С сотрудника придется удержать излишне полученные отпускные в сумме 288 рублей (6000 руб. – 240 руб./дн. х 28 кал. дней). Кроме всего придется сдавать уточненные налоговые отчеты.

Если отпуск предоставляется в календарных днях, но при этом расчетный период отработан не полностью, средний дневной заработок необходимо рассчитать последующей формуле:

Количество календарных дней, приходящееся на не полностью отработанные месяцы расчетного периода, рассчитывается по формуле:

Пример определения среднего дневного заработка для расчета отпускных, в случае если расчетный период отработан не полностью. Отпуск предоставлен в календарных днях.

С 13 февраля 2007 г . сотруднику ЗАО «Омега» В. К. Исаеву предоставлен основной оплачиваемый отпуск.

Расчетный период для начисления отпускных – с 1 февраля 2006 г . по 31 января 2007 г .

Расчетный период отработан не полностью. С 25 по 28 апреля 2006 г . сотрудник болел. Из расчета среднего дневного заработка период болезни и суммы больничного пособия необходимо исключить. За расчетный период сотруднику начислена заработная плата 68 000 руб.(не считая пособия по болезни)

Для расчета отпускных количество календарных дней равно:

– в полностью отработанных месяцах:

11 мес. Ч 29,4 дн./мес. = 323,4 дн.;

– в апреле:

16 дн. х 1,4 = 22,4 дн.

Средний дневной заработок сотрудника равен:

68 000 руб. : (323,4 дн. + 22,4 дн.) = 197 руб./дн.

Если расчетный период отработан полностью, и отпуск предоставляют в рабочих днях, средний дневной заработок рассчитайте так(ч. 5 ст. 139 ТК РФ):

Пример определения среднего дневного заработка для расчета отпускных. Расчетный период отработан полностью. Отпуск предоставлен в рабочих днях.

С менеджером А.С. Исаевым администрация ЗАО «Омега» заключила срочный трудовой договор на временную работу сроком – с 1 февраля по 4 марта 2007 г .

По заявлению сотрудника ему предоставили оплачиваемый отпуск (с последующим увольнением). Продолжительность отпуска – 2 рабочих дня (с 5 по 6 марта 2007 г .).

В расчетный период включается только один месяц – февраль, отработанный полностью. В феврале сотруднику начислено 6000 руб.

Средний дневной заработок для расчета отпускных бухгалтер определил так.

Вначале он определил количество рабочих дней, входящих в расчет среднего дневного заработка, по календарю шестидневной рабочей недели. Получилось 23 дня (из общего числа календарных дней исключаются воскресенья, праздники).

Затем он рассчитал средний дневной заработок:

6000 руб. : 23 дн. = 261 руб./дн.

Сумма отпускных будет равна 522 руб. ( 261 руб х 2)

Если расчетный период отработан не полностью, и отпуск предоставляют в рабочих днях, в соответствии с пунктом 10 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, средний дневной заработок рассчитывается по формуле,

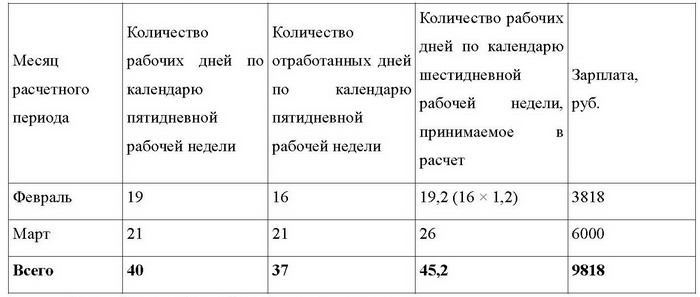

Пример определения среднего дневного заработка для расчета отпускных. Расчетный период отработан не полностью. Отпуск предоставлен в рабочих днях.

С секретарем Е. В. Исаевой администрация ЗАО «Омега» заключила срочный трудовой договор на временную работу (с 1 февраля по 1 апреля 2007 г .). Оклад Исаевой – 6000 руб. в месяц.

По заявлению сотрудницы на период с 2 по 5 апреля 2007 г . ей предоставлен оплачиваемый отпуск продолжительностью 4 рабочих дня (с последующим увольнением).

Расчетный период февраль-март отработан не полностью. С 16 по 20 февраля сотрудница болела. Период болезни и суммы больничного пособия исключаются из расчета среднего дневного заработка.

В расчетном периоде сотруднице начислено (помимо пособия):

Средний дневной заработок сотрудницы составил:

9818 руб. : 45,2 = 217 руб./дн.

При суммированном учете рабочего времени порядок расчета отпускных остается таким же. То есть необходимо рассчитать средний дневной, а не средний часовой заработок.

Если сотрудник, которому установлен суммированный учет, выполнил свою месячную норму рабочего времени, считайте, что он отработал расчетный период полностью (даже если он отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими). В этом случае коэффициент 1,4 при расчете среднего заработка не применяйте (письмо Роструда от 21 декабря 2006 г . № 2163-6-1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Конкретный PR дневного сна и сонных капсул

Конкретный PR дневного сна и сонных капсул Сонные капсулы в России – продукт необычный и (пока еще) непопулярный. Это как раз пример конкретного стартапа. Здесь важно всегда оставаться на виду, писать о любой мелочи, делиться идеями, рассказывать о прогрессе и, конечно же,

Увеличение суммы контракта

Увеличение суммы контракта Помимо увеличения количества продавцов и количества сделок есть еще один путь увеличения объема продаж – увеличение суммы каждой сделки. И такой путь нам тоже надо рассмотреть. Как сделать так, чтобы ваши продавцы увеличили сумму средней

2.1. Расчетный период для начисления среднего заработка

2.1. Расчетный период для начисления среднего заработка Расчетным называют период– за который определяют средний заработок. Расчетный период равен 12 календарным месяцам, предшествующим месяцу наступления отпуска. Пример. Работник уходит в очередной отпуск с 11 января 2007

2.2. Расчет суммы выплат за расчетный период

2.2. Расчет суммы выплат за расчетный период После определения расчетного периода, надо посчитать средний заработок для оплаты отпускных. Для этого сначала нужно определить заработок сотрудника за расчетный период, а затем средний дневной заработок для расчета

2.4. Расчет суммы отпускных при повышении заработной платы

2.4. Расчет суммы отпускных при повышении заработной платы При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) работников средний заработок в ряде случаев подлежит корректировке. Как ее

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени.Суммированный учет рабочего времени позволяет

2.6. Учет премий и вознаграждений при расчете отпускных

2.6. Учет премий и вознаграждений при расчете отпускных При исчислении среднего заработка для оплаты отпускных необходимо также учесть все премии и вознаграждения, фактически начисленные в расчетном периоде и предусмотренные системой оплаты труда. Независимо от

Способы заработка на YouTube

Способы заработка на YouTube Партнерская программа YouTube Партнерская программа – уникальный способ монетизировать свои видео, получая плату за размещение рекламных баннеров и кратких роликов.Мы позитивно относимся к данной программе как к способу развить свой канал,

Увеличение суммы среднего чека

Увеличение суммы среднего чека Второй коэффициент, за который стоит браться, – это средняя продажа (или средний чек). Из оставшихся коэффициентов это самый быстрый способ увеличить

Увеличение суммы среднего чека

Увеличение суммы среднего чека Короля делает свита, или Почему к основному товару стоит добавлять услуги и дополнительные продукты Как мы уже говорили, продать товар клиенту, который уже что-то купил, гораздо проще, чем новому, потому что нового клиента вначале нужно

Для повышения суммы чека используйте многоступенчатые бонусы

Для повышения суммы чека используйте многоступенчатые бонусы Количество бонусов и подарков растет вместе с количеством заказанных