2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени.

Суммированный учет рабочего времени позволяет учитывать общее количество часов, отработанных работником в учетный период (месяц, квартал, полугодие, год).

При этом в пределах учетного периода недоработка в одни дни компенсируется переработкой в другие.

При суммированном учете рабочего времени отпускные надо рассчитывать исходя из среднего часового заработка (п. п. 8, 13 постановления Правительства РФ от 11 апреля 2003 г . № 213).

Средний часовой заработок исчисляется путем деления суммы заработной платы фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Пример.

Работнику ООО «Стан» Громову установлен суммированный учет рабочего времени.

Оклад Громова – 6000 руб.

С 27 августа 2007 года ему предоставлен ежегодный отпуск на 28 календарных дней.

В расчетном периоде август-декабрь 2006 г . и январь-июль 2007 г . Громов фактически отработал 172, 176, 184, 176, 168, 170, 182, 180, 176, 180, 184, и 178 часов.

Рассчитаем средний часовой заработок:

(6000 руб. х 12 мес.) : (172 + 176 + 184 + 176 + 168 + 170 + 182 + 180 + 176 + 180 + 184 + 178) = 33,87 руб / час.

Сумма начисленных отпускных составит:

33,87 руб./час х 160 час (4 недели). = 5419,20 руб.

Начислен подоходный налог – 704,50 руб. (5419,20 руб. х 13%)

Выплачено Громову через кассу – 4714,70 руб. (5419,20 руб. – 704,50руб.)

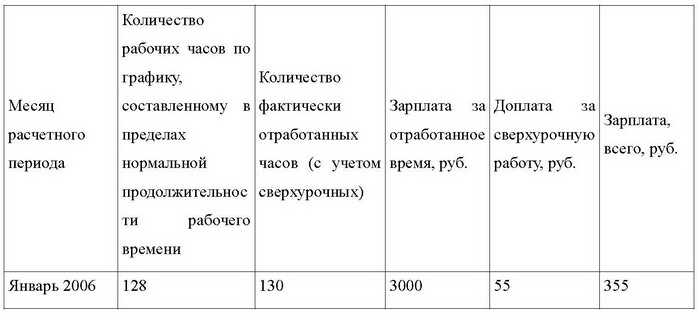

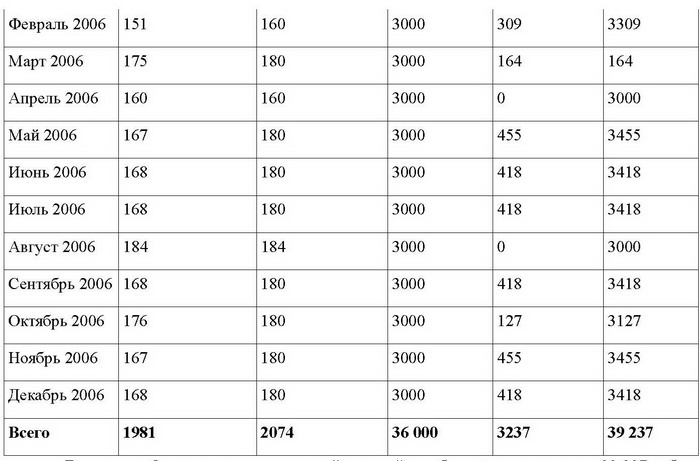

Пример определения среднего дневного заработка для расчета отпускных сотруднику, которому установлен суммированный учет рабочего времени.

Охраннику ЗАО «Омега» Ю. И. Семенову установлен суммированный учет рабочего времени. Учетный период – месяц.

В январе 2007 года сотруднику предоставлен очередной отпуск продолжительностью 28 календарных дней.

Расчетный период для начисления отпускных: январь 2006 г . – декабрь 2006 г .

Оклад сотрудника – 3000 руб. По итогам учетного периода у Семенова есть часы переработки (сверхурочная работа). Сотрудником отработан расчетный период полностью.

В расчетном периоде Семенову было начислено:

Бухгалтер «Омега» рассчитал средний дневной заработок сотрудника так: 39 237 руб.: 12 мес. : 29,4 дн./мес. = 111 руб./дн.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Планирование рабочего времени

Планирование рабочего времени Планирование, или структурирование времени для наиболее эффективного его использования при решении управленческих задач. Планирование может быть долго-, средне– и краткосрочным. Наиболее короткий срок – план рабочего дня.Тайм-менеджмент

Рациональное использование рабочего времени

Рациональное использование рабочего времени Устранение причин, вызывающих потерю рабочего времени, можно рассматривать как один из путей рационализации использования времени. Однако есть и другие пути.1. Делегирование полномочий . Одной из серьезных проблем в

6. Понятие рабочего времени: его нормы, календарный фонд рабочего времени

6. Понятие рабочего времени: его нормы, календарный фонд рабочего времени Рабочее время представляет собой период, в течение которого совершается трудовой процесс. Оно бывает производительное, т. е. нормируемое, и непроизводительное (ненормируемое). Последнее включает

7. Потери рабочего времени, методы изучения потерь рабочего времени

7. Потери рабочего времени, методы изучения потерь рабочего времени Отработанным для работника считается день, когда он явился на работу и приступил к ней.Но в течение рабочего дня возможны потери рабочего времени, которые измеряются в человеко-часах. Такие потери могут

Оценка и расчет времени

Оценка и расчет времени Точный расчет времени, необходимого для выполнения задач, не является неким сверхъестественным даром. Этим навыком может овладеть каждый. Для этого может потребоваться от двух недель до одного месяца практики, но, несомненно, вы можете научиться

Расчет времени для выполнения незнакомых задач

Расчет времени для выполнения незнакомых задач Если у вас прежде не было опыта выполнения какой-либо определенной задачи, особенно, если она достаточно сложна, очень полезно бывает спросить кого-нибудь, кто уже занимался подобными задачами и знает, сколько времени на это

2.1. Расчетный период для начисления среднего заработка

2.1. Расчетный период для начисления среднего заработка Расчетным называют период– за который определяют средний заработок. Расчетный период равен 12 календарным месяцам, предшествующим месяцу наступления отпуска. Пример. Работник уходит в очередной отпуск с 11 января 2007

2.3. Расчет среднего дневного заработка и суммы отпускных

2.3. Расчет среднего дневного заработка и суммы отпускных После определения заработка сотрудника за расчетный период необходимо произвести расчет средне дневного заработка (п. 8. Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, решение

2.4. Расчет суммы отпускных при повышении заработной платы

2.4. Расчет суммы отпускных при повышении заработной платы При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) работников средний заработок в ряде случаев подлежит корректировке. Как ее

Расчет времени срочных операций

Расчет времени срочных операций Иногда стратегия "поживем-увидим" является мудрым решением.Срочное выполнение критической операции на раннем этапе осуществления проекта может привести к неэффективной трате денег, если другая критическая операция завершена раньше или

7.5. Расчет полезной эффективности персонала и нормы времени на выполнение работ

7.5. Расчет полезной эффективности персонала и нормы времени на выполнение работ Производительность труда – это количество продукции, выпущенной работником за какое-то время. Т. е. для того чтобы провести расчет производительности ИТ-руководитель должен определить

Системы учета рабочего времени

Системы учета рабочего времени Учет рабочего времени – это важная часть процесса оптимизации бизнеса. Существуют программы, которые контролируют компьютеры всех работников, сохраняя логи и отслеживая запущенные приложения и время, проведенное на