Факторы расходов

Факторы расходов

В последние годы компании постоянно совершенствуют свою работу. Сокращение расходов (или, другими словами, рост производительности) – постоянная забота менеджмента. Кстати, за последние годы мы многого достигли в этой сфере. Статистические данные свидетельствуют о том, что повсюду в мире производительность стабильно растет год за годом. В итоге сокращаются удельные издержки на рабочую силу. Топ-менеджер лидирующего автопроизводителя заявил: «Наша политика – избегать сокращения штата, но при этом наша производительность растет ежегодно на 5 %. Это значит, что каждый год мы продаем на 5 % больше машин». Для производства того же количества машин компании пришлось бы увольнять 5 % сотрудников ежегодно. Другими словами, если бы показатели продаж оставались неизменными, сокращение штата или рабочих часов было бы неизбежным.

Ситуация окажется намного сложнее, если продажи упадут на 10, 20 или 40 %, как это случилось сегодня. Такой значительный спад продаж вынуждает быстро и решительно сокращать расходы. Управление расходами стало важнейшим приоритетом в период рецессии, и большинство компаний отреагировали вполне адекватно, когда столкнулись с кризисом. Первые меры были приняты еще на начальных этапах кризиса. Временные сотрудники первыми испытали на себе влияние кризиса. Многие компании продлили новогодние и рождественские каникулы своим сотрудникам, чтобы, во-первых, снизить активность рынка и, во-вторых, сэкономить за счет частичного сокращения выплат. Если раньше сотрудники могли дополнительно заработать на сверхурочных, то теперь они сидят без работы и без зарплаты. Многие компании сократили количество рабочих часов. Это эффективные и сравнительно «мягкие» меры, но они рассчитаны только на ограниченный период времени. Если кризис окажется затяжным, массовые увольнения станут единственной альтернативой. Именно это и происходит сегодня: во многих отраслях сокращение штата и закрытие предприятий стали неизбежными.

Прогнозируемая продолжительность кризиса – важнейший аспект для всех решений, связанных с сокращением расходов. Незамедлительные и радикальные действия, такие как закрытие предприятия и увольнение сотрудников, часто кажутся вполне оправданными в той или иной ситуации, но в долгосрочной перспективе могут оказаться ошибочными. Сейчас все настолько неопределенно и изменчиво, что компании просто не понимают, как действовать. В подобной ситуации рекомендуется придерживаться максимально гибкой политики расходов, чтобы избежать решений, которые сложно будет исправить. Компаниям следует задействовать как можно больше факторов, влияющих на издержки, чтобы добиться необходимой экономии.

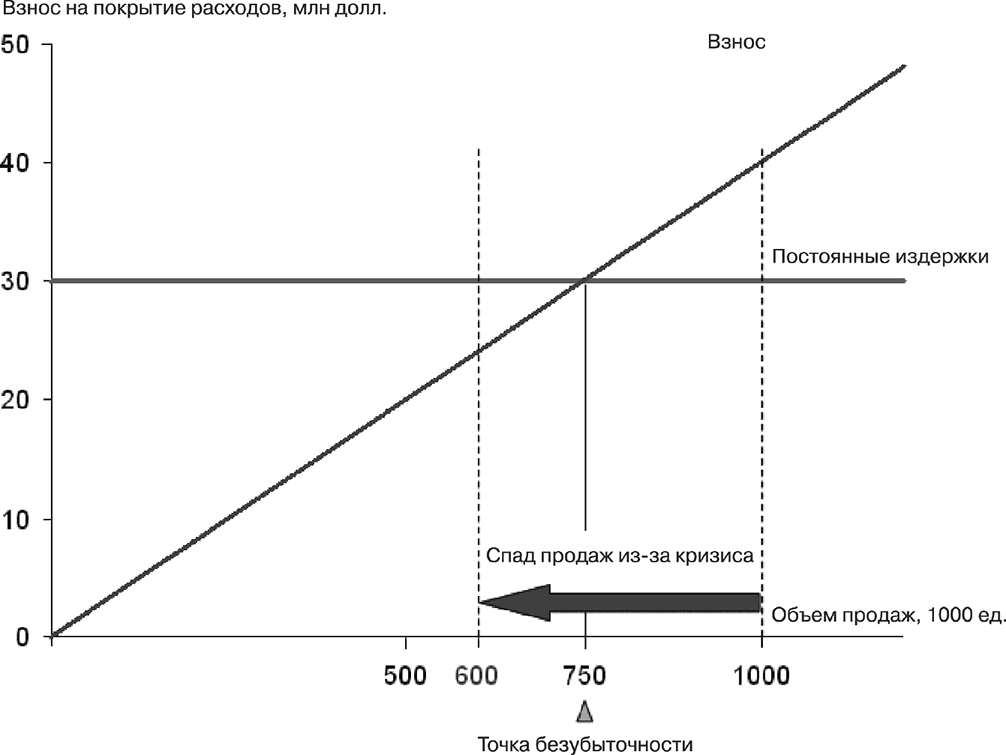

Для того чтобы проиллюстрировать наши возможности, проведем несколько простых расчетов, вернувшись к примеру из главы 1. Цена за единицу товара равняется 100 долл., переменные издержки на единицу товара – 60 долл., а постоянные – 30 млн долл. Объем продаж – 1 млн единиц, то есть доход составил 100 млн долл., а прибыль 10 млн долл. Какой объем продаж будет безубыточным, то есть позволит товару окупаться с нулевой прибылью? Это легко определить, разделив постоянные издержки на цену – удельные переменные издержки, то есть 100 – 60 = 40 долл.; 30 млн долл.: 40 долл. = 750 000 единиц (рис. 7).

Итак, допустим, объем продаж в период кризиса упал на 40 %, до 600000 ед. Это намного ниже объема окупаемости. Все прочие условия остались неизменными. Поэтому доход сократится до 60 млн долл. Расходы сократятся только до 66 млн долл. (30 млн постоянных издержек + 600 000 ? 60 = 36 млн долл. переменных издержек), то есть убыток составит 6 млн долл. Чистая прибыль или доход от продаж составляет 10 %, но со знаком «минус». Если ничего не изменить, то выживание компании весьма сомнительно. Многие компании попали в подобную ситуацию, когда продажи и объем заказов оказались намного ниже точки безубыточности.

Рис. 7. Падение продаж и точка безубыточности

Очевидно, что расходы и объем продаж, при которых достигается безубыточность, необходимо значительно снизить, причем как можно быстрее. Если компания в нашем примере сможет эффективно снизить удельные переменные издержки на 20 %, то есть до 48 долл., то удельная маржа составит 52 долл., а объем безубыточности снизится до 576923 ед. В результате объем продаж в 600000 ед. превысит объем безубыточности – и даже принесет скромную прибыль в 1,2 млн долл., или 2 % от продаж. Если сократить переменные издержки на 15 %, это не принесет компании прибыли. Убыток составит 600000 долл.

Если сократить постоянные расходы на 20 % (хотя это невозможно в краткосрочном периоде), то объем безубыточности составит 600000 ед. Если постоянные издержки сократятся на 10 % (а это огромное достижение), то точка безубыточности будет на уровне 675000 ед. В данном случае сокращение продаж на 40 % приведет к убытку в 3 млн долл.

В условиях сегодняшнего кризиса сокращение продаж на 40 % – редкая, но вполне реалистичная ситуация. В некоторых отраслях компании столкнулись даже с большим спадом продаж. Наши простые расчеты показывают, что значительное сокращение расходов необходимо для компенсирования спада продаж. Не так-то просто достичь краткосрочного сокращения переменных издержек на 10, 15 или 20 %. А постоянные издержки еще сложнее снизить, так как они не зависят от объема продаж, и их невозможно сократить в короткие сроки. Однако одного сокращения расходов недостаточно, чтобы справиться с таким масштабным снижением объемов и доходов. Необходимо мобилизовать все доступные средства в области продаж и цены, чтобы смягчить крах продаж.

Наш пример показывает воздействие на продажи различных параметров издержек и их сочетаний. Высокие переменные издержки выгодны во время кризиса, а низкие – в период роста. В нашем примере очень высокие переменные издержки (60 долл.). В условиях значительного спада продаж это означает, что общие издержки резко падают. Если продажи сократились на 40 %, или 400000 ед., то переменные издержки автоматически сокращаются на 24 млн долл. Если постоянные издержки составляют 60 млн долл., а переменные издержки – 30 долл., изначальная ситуация не изменится. Доход останется прежним (100 млн долл.), общие расходы составят 90 млн долл., а прибыль – 10 млн долл. Однако объем безубыточности резко возрастет – с 750 000 до 857 143 ед. (60 млн долл.: 70 долл.). Спад продаж на 40 % приведет к сокращению переменных издержек только на 12 млн, а убытки составят 18 млн долл. Отрицательная прибыль или доход от продаж достигнет угрожающих 30 % – этого достаточно, чтобы быстро разорить компанию. В период роста наблюдается обратный эффект. Если объем продаж возрастет с 1 млн до 1,2 млн ед., прибыль составит 18 млн долл. (при первоначальных параметрах расходов, то есть переменные издержки – 60 долл., а постоянные издержки – 30 млн долл.). Эта прибыль на 80 % превышает первоначальную. Если постоянные издержки составляют 60 млн долл., а удельные переменные издержки – 30 долл., прибыль возрастает на 140 %, то есть до 24 млн долл. В период роста компании выгоднее низкие переменные издержки, а в период кризиса – высокие.

Приведем еще один пример: компания выбирает между штатным агентом по продажам и временным. Если доход низкий, лучше нанять внештатного агента, так как он зарабатывает только на комиссиях (переменные расходы) и не связан с постоянными издержками. А если доход высокий, дешевле нанять штатного агента, так как он получает фиксированную зарплату (постоянные издержки), но берет только небольшую комиссию (переменные расходы). Другими словами, компании с высокой долей переменных расходов имеют преимущество в сегодняшнем кризисе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4. Калькуляция, группировка затрат по статьям расходов

4. Калькуляция, группировка затрат по статьям расходов Калькуляция определяется как расчет размера затрат на производство единицы продукции. Также это процесс анализа и экономической группировки затрат и исчисление себестоимости продуктов производства и других

§ 2. Бесплатная мотивация, или Использование человеческих слабостей для сокращения расходов

§ 2. Бесплатная мотивация, или Использование человеческих слабостей для сокращения расходов Быть рядом с троном. Рядовые руководители. Перстень из рук государя. Слова вместо денег. Большая компания — большое самоуважение. Кто будет мотивировать мотиваторов?Финансовая

Глава 3 Эффективные методы сокращения расходов

Глава 3 Эффективные методы сокращения расходов В условиях катастрофического уменьшения доходов сокращение расходов должно стать важнейшим приоритетом компаний, пытающихся выжить в период кризиса. Это неизбежная мера, вполне оправданная в данной ситуации. Главное –

Резерв на случаи непредвиденных расходов

Резерв на случаи непредвиденных расходов Редко, когда все происходит в точности по плану. Величина фонда непредвиденных расходов должна зависеть от степени неопределенности, рисков, связанных со сроками, и неточности в определении стоимости. Если в проекте мало нового

Порядок фиксации расходов времени

Порядок фиксации расходов времени Записывать дела и их длительность сначала лучше всего при каждом переключении внимания на задачи длительностью более 5-10 минут. Через несколько дней, по мере выработки внимания к времени, вам будет достаточно записывать его расходы раз

Показатели, отражающие структуру распределения расходов времени между работами

Показатели, отражающие структуру распределения расходов времени между работами Эта группа коэффициентов дает наиболее спорную информацию, поскольку пока не существует сколько-нибудь объективных способов оценки. А. Бабий[12] вводит следующую классификацию продуктивных

Пути снижения расходов

Пути снижения расходов В некоторых случаях состояние финансов вашего мероприятия таково, что нужно рассмотреть возможности сокращения расходов на его проведение.При оценке возможности сокращения расходов необходимо в первую очередь расставить приоритеты и

§ 2. Бесплатная мотивация, или Использование человеческих слабостей для сокращения расходов

§ 2. Бесплатная мотивация, или Использование человеческих слабостей для сокращения расходов Быть рядом с троном. Рядовые руководители. Перстень из рук государя. Слова вместо денег. Большая компания — большое самоуважение. Кто будет мотивировать мотиваторов?Финансовая

Классификация расходов на проект

Классификация расходов на проект Бюджет проекта рассчитывается на основе детализированной, поэтапной оценки стоимости всех ресурсов, необходимых для его выполнения. Обычно он планируется в несколько этапов, начиная с приблизительной оценки предполагаемых затрат;

Учет финансовых расходов

Учет финансовых расходов Расход финансовых ресурсов — важный показатель соблюдения плана проекта. Вы всегда должны знать, как и когда расходуются выделенные фонды и каков остаток, а также вести соответствующие записи в "чековой книжке" проекта. Планирование, особенно

Учет всех доходов и расходов

Учет всех доходов и расходов Без привлечения новых пользователей бизнес не может расти, поэтому для вашего бизнеса критично, чтобы модель для новых пользователей сходилась, но устойчивость дохода зависит не только от привлечения новых пользователей, но и от дохода со

Три источника расходов ведут себя по-разному при масштабировании

Три источника расходов ведут себя по-разному при масштабировании Стоит учитывать расходы в зависимости от их вида: • на продажу и маркетинг – учитываем в расчете CPA; • расходы на производство единицы вашего продукта – учитываем при расчете ARPPU; • фиксированные

31. Состав расходов на оплату труда

31. Состав расходов на оплату труда В состав расходов на оплату труда включаются все соответствующие затраты организации независимо от источников их финансирования, в том числе следующие основные виды выплат:1) оплата за отработанное время в том числе:а) заработная

Типы расходов: на чем можно экономить, а на чем нет

Типы расходов: на чем можно экономить, а на чем нет Характер руководителя и сопротивлениеПервое, о чем мне хочется с вами поговорить, – это умение быть жестким и последовательным в руководстве собственным бизнесом и людьми. К сожалению или к счастью, но, снижая затраты,