Основной инструмент контроля и управления дебиторской задолженностью

Основной инструмент контроля и управления дебиторской задолженностью

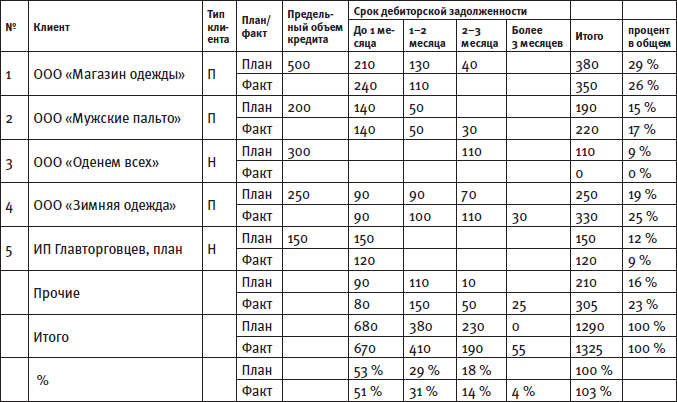

«Реестр старения счетов дебиторов» является основным документом, позволяющим отслеживать большинство ключевых параметров работы компании со своими дебиторами. Данный документ не имеет строгой регламентированной законом формы, и его вид устанавливается решением руководства компании исходя из конкретных нужд. Мы рассмотрим наиболее удобную и универсальную форму.

Для примера возьмем небольшое предприятие ООО «Одежда для жизни», которое занимается оптовой торговлей верхней одеждой.

Компания предоставляет возможность своим клиентам приобретать товара с предоплатой не менее 30 % и рассрочкой выплаты оставшейся части суммы в течение 3 месяцев.

Клиенты компании делятся на две группы – новые (Н) и постоянные (П). Для постоянных клиентов определены персональные условия кредитования, в частности объемы товара, отгружаемого в кредит, плюс постоянные клиенты имеют возможность одновременно открывать несколько сделок.

Для новых клиентов установлен лимит суммы кредитования, в три раза превышающий размер сделанной предоплаты, но не более 300 тысяч рублей. Кроме того, новые клиенты не могут иметь более одной неоплаченной до конца сделки.

Наиболее оптимальная форма реестра старения счетов дебиторов в данном случае выглядит как в табл. 2.

Каждому из дебиторов соответствуют две строки – плановые и фактические показатели. В данном отчете отображены только наиболее крупные клиенты, на которых приходится около 80 % всей дебиторки, остальные отображены в графе «прочие».

Таблица 2. Реестр старения счетов дебиторов ООО «Одежда для жизни», тыс.

Такая сокращенная форма документа наиболее целесообразна для анализа на ежемесячных совещаниях руководства; для повседневной деятельности в подразделении, занимающемся работой с дебиторами, должен использоваться полный отчет с подробными данными по каждому клиенту.

Предельный объем кредитования зависит от типа клиента, об этом мы говорили ранее.

В столбцах «Срок дебиторской задолженности» отображены суммы задолженностей, возникших за разные периоды.

В последних двух строках видны суммарное значение задолженности дебитора и ее доля в общем объеме дебиторской задолженности компании.

Для начала давайте рассмотрим работу компании с каждым из пяти крупнейших клиентов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.2. Основной рабочий инструмент технологии «Гвоздь и молоток» – исследование сознания целевой аудитории методом опросного картирования

6.2. Основной рабочий инструмент технологии «Гвоздь и молоток» – исследование сознания целевой аудитории методом опросного картирования Мы начинаем работу над любым брендом с картирования сознания целевой аудитории. Это замысловатое на первый взгляд понятие означает,

ГЛАВА 1 Природа долгов и способы оптимизации управления дебиторской задолженностью

ГЛАВА 1 Природа долгов и способы оптимизации управления дебиторской задолженностью 1.1. Природа долгов Как возникают долги и насколько эта проблема актуальна для российской экономики? Почему российские организации не выполняют своих обязательств? По данным

1.4. Методы управления дебиторской задолженностью

1.4. Методы управления дебиторской задолженностью На размер дебиторской задолженности влияют различные факторы, в том числе рыночная конъюнктура, масштаб хозяйственной деятельности организации, существующая система взаиморасчетов с клиентами, платежная дисциплина

Приложение 1 Налоговые последствия управления задолженностью

Приложение 1 Налоговые последствия управления задолженностью Специально подготовлено для данной книги Н. А. Фиш, начальником юридического отдела ООО «Аудиторская служба «СТЕК». Получить прибыль, не рискуя, приобрести опыт, не подвергаясь опасности, удостоиться

Система сбалансированных показателей как инструмент для разработки стратегических целей и контроля за реализацией стратегии

Система сбалансированных показателей как инструмент для разработки стратегических целей и контроля за реализацией стратегии Современный рынок поставил нас перед очень жестким выбором – «изменяйся или исчезай». Компании вынуждены работать быстрее, совершенствовать

74 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ (КРЕДИТНАЯ ПОЛИТИКА)

74 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ (КРЕДИТНАЯ ПОЛИТИКА) Управление дебиторской задолженно–стью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Управ–ление дебиторской задолженностью реализует–ся в ходе формирования кредитной

Глава 11 Работа с дебиторской задолженностью

Глава 11 Работа с дебиторской задолженностью Не злоупотребляйте задолженностью. Ведь всегда берете чужое на время, а отдавать приходится свое и навсегда. Неизвестный автор Данная глава посвящена вопросам о том, как правильно предотвратить дебиторскую задолженность и

Работа с дебиторской задолженностью

Работа с дебиторской задолженностью В этой главе мы рассмотрим схему мотивации для отдела продаж, которая помогает уменьшить дебиторскую задолженность. Этот материал актуален для тех, кто работает не только по предоплате, но и с отсрочкой платежа. Например, когда при

Работа с дебиторской задолженностью

Работа с дебиторской задолженностью Откуда берется и зачем нужна дебиторская задолженность Начиная с кризиса 2008 года (и это продолжается по сей день), вопрос контроля и управления дебиторской задолженностью во многих компаниях встал особенно остро. Дебиторы стали

Политика управления дебиторской задолженностью

Политика управления дебиторской задолженностью Как вы уже поняли из предыдущих глав, дебиторская задолженность имеет две стороны – положительную и отрицательную. С одной стороны, ее необходимо увеличивать для стимулирования развития бизнеса, а с другой – уменьшать,

Что будет, если не управлять дебиторской задолженностью?

Что будет, если не управлять дебиторской задолженностью? Изучив данную книгу, вы могли подумать, что управлять дебиторской задолженностью очень сложно, и, может быть, проще смириться с имеющейся ситуацией и вообще этого не делать.Но в компании, в которой не налажен

10.1.2. Стандартизация поведения как инструмент социального контроля масс

10.1.2. Стандартизация поведения как инструмент социального контроля масс Технология «паблик рилейшнз» для социального контроля ориентирована на управление сознанием и настроениями в сфере потребления личности, стандартизации общественного поведения. В основе

10.3. Интернет-утопия – инструмент социального контроля масс

10.3. Интернет-утопия – инструмент социального контроля масс Проблемы социального контроля масс сегодня ставятся не только в технологическом аспекте. В контексте процессов глобализации все ярче заявляет о себе социально-технологическая составляющая возможностей