12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта

Показатель ROСЕ относительно прост для расчета[83], но имеется проблема его использования в оценке деятельности компании, реализующей инвестиционные проекты. Проблема связана со смещенностью оценки относительно действительной нормы доходности (рассчитываемой как внутренняя норма доходности по проектам: IRR).

Пример: Если за базу для рассмотрения взять инвестиционный проект, то очевидно, что в начальные годы инвестиции в проект велики по сравнению с приносимым доходом, – следовательно, значение ROСЕ занижено. В конце периода жизни инвестиционного проекта ситуация получается в общем случае обратной – расчетное значение ROСЕ завышено, так как активы проекта изношены (их балансовая оценка низка), а получаемый доход велик. Следовательно, ROСЕ показывает недооцененное значение фактически имевшей место доходности (IRR) в начале реализации инвестиций и переоценивает отдачу капитала в конце. Это несоответствие получило название неправильной периодизации. Практической проблемой, вытекающей из смещенности оценок текущей доходности, является сложность построения мотивационных программ, которые неэффективно нацеливают на активное увеличение основного капитала.

Один из вариантов решения проблемы – показатель AEVA, когда взамен скорректированной оценки активов и капитала при расчете ROI используется их текущая рыночная стоимость. Скорректированная добавленная стоимость (adjusted economic value added) и «улучшенная экономическая добавленная стоимость» (refined economic value added) – версии EVA для решения проблемы смещенности оценки. Первая использует текущую рыночную оценку капитала, вторая – рыночную стоимость компании на начало периода. Другим решением проблемы неправильной периодизации, имеющем большую практическую применимость для российских компаний, является использование в управленческом учете модифицированного амортизационного графика.

Рассмотрим применение экономической амортизации для численного примера. Компания АВС инвестирует 5 млн долл. в оборудование. Требуемая доходность по капиталу – 10 %. Если операционная прибыль остается постоянной на уровне 2 млн долл. в год, то IRR проекта равна 29 %. Использование линейной амортизации приводит к несовпадению IRR проекта и текущей доходности. Эту проблему исправляет экономическая амортизация, что продемонстрировано в расчетах по табл. 54.

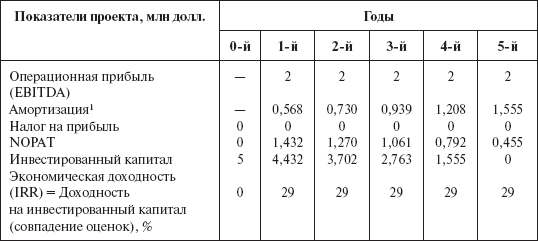

Таблица 54

Для компании АВС экономический метод расчета амортизации

1 Экономический метод для расчета ежегодных амортизационных отчислений предполагает оценку разности между операционной прибылью и платой за капитал. Плата за капитал равна произведению экономической доходности на инвестированный капитал начала года.

В первом году амортизация = 568 тыс. долл. = 2000 долл. – (0, 2865) x 5000 тыс. долл.

Во втором году 730 тыс. долл. = 2000 тыс. долл. – (28,65 %) x (5000 – 568 = 4432 тыс. долл.)

Этот метод является универсальным и может рекомендоваться для случаев, когда операционная прибыль не является постоянной. Интересно, что метод линейной амортизации приводит к соответствию текущей учетной доходности на инвестированный капитал и экономической доходности (IRR) только при снижающихся денежных поступлениях от инвестиций. Однако на практике очень малое число компаний прогнозируют падение выручки и прибыли, но при этом большинство отдают предпочтение линейному методу амортизации.

Две причины порождают выбор во внутренней аналитике проектов линейной амортизации:

• сложность вычислений и интерпретации экономического метода амортизации;

• увеличение нагрузки на менеджеров проекта, так как усложняется задача обеспечения роста стоимости проекта по новому методу учета.

Добиться улучшения EVA, применяя амортизацию экономическим методом, сложно, так как величина отчислений каждый год увеличивается, приводя к снижению расчетного значения прибыли (NOPAT). Следовательно, требуется фактический (не расчетный) рост показателя NOPAT для поддержания и роста EVA.

Расчетная сложность реализации экономического метода амортизации заключается в необходимости опоры на прогнозные оценки денежных потоков. Может быть предложен консервативный подход, когда будущие денежные потоки принимаются постоянными, и их приведенная стоимость приравнивается к величине инвестиционных затрат (той части, которая амортизируется). Фактически такой подход предполагает, что экономическая доходность инвестированного капитала будет равна требуемой доходности по капиталу или барьерной ставке.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа

1.6. Требования к финансовому рынку для корректности применения стоимостной модели анализа Многие модели финансового управления строятся на предположении совершенного или идеального мира (совершенного финансового рынка) и рациональности поведения инвестора (при этом

2.7. Драйверы стоимости в модели экономической прибыли

2.7. Драйверы стоимости в модели экономической прибыли Для практического использования в российских компаниях наиболее перспективной моделью принятия решений и проведения экономического мониторинга являются построения на базе экономической прибыли. Предложен ряд

9.2. Методы расчета экономической эффективности управленческого труда

9.2. Методы расчета экономической эффективности управленческого труда Процесс управления производством воздействует на всю многостороннюю деятельность предприятия, что позволяет определить влияние управленческого труда на множество показателей производственной

3. Источники экономической прибыли

3. Источники экономической прибыли Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.Специфика предпринимательской деятельности проявляется только в прогрессирующей, постоянно изменяющейся

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов

2.5. Отличия между МСФО, GAAP и РСБУ в учете материальных и нематериальных активов У организации появилось основное средство. Оценка его стоимости по российским правилам бухгалтерского учета и международным стандартам может не совпадать.Причем не только при покупке

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени.Суммированный учет рабочего времени позволяет

Глава 7. Отражение оплаты отпусков в бухгалтерском учете (для начинающих бухгалтеров).

Глава 7. Отражение оплаты отпусков в бухгалтерском учете (для начинающих бухгалтеров). Расходы предприятия на оплату отпусков, являются составляющей частью расходов на оплату труда. Это закреплено статьей 255 Налогового кодекса РФ. В хозяйственной деятельности

5.2.1 Общее представление об управленческом поединке

5.2.1 Общее представление об управленческом поединке УПРАВЛЕНЧЕСКИЙ ПОЕДИНОК – это публичное единоборство двух участников, каждый из которых стремится показать свое управленческое преимущество над партнером.Это преимущество достигается за счет личного

Корректировка поведения

Корректировка поведения Предрасположенность к тому или иному типу поведения можно корректировать, усиливая или ослабляя определенные свойства характера. В результате такой коррекции и возникает ассертивность – твердая, с чувством собственного достоинства

36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ

36 МЕТОД РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ ПРИБЫЛИ ИНВЕСТИЦИЙ Метода расчета внутренней нормы при–были инвестиций (IRR) состоит в определе–нии такой ставки дисконта, при которой значе–ние чистого приведенного дохода равно нулю. IRR = r, при котором NPV = f(r) = 0.IRR показывает максимально

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

Корректировка

Корректировка Корректирующая реакция позволяет перенести фокус с проблемы коммуникатора на проблему, выбранную слушателем. Подобные реакции дают возможность отвлечь внимание от исходных проблем или высказываний. Слушатель изменяет предмет разговора. Он может