2.7. Драйверы стоимости в модели экономической прибыли

2.7. Драйверы стоимости в модели экономической прибыли

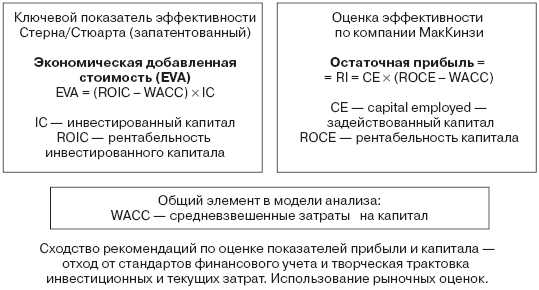

Для практического использования в российских компаниях наиболее перспективной моделью принятия решений и проведения экономического мониторинга являются построения на базе экономической прибыли. Предложен ряд модификаций расчета экономической прибыли, различающихся как по терминологии, так и по вводимым корректировкам учетной информации. Наиболее интересны модели компании McKinsey (модель остаточной прибыли – RI) и компании Stern, Stewart&Co (запатентованная модель экономической добавленной стоимости – EVAТМ), которые имеют множество практических воплощений в успешных компаниях мирового и уже российского рынков. Основные показатели, формирующие эти модели, показаны на рис. 8.

Рис. 8. Сопоставление терминологии модели остаточной или экономической прибыли компании McKinsey и Stern, Stewart&Co

Модель экономической прибыли утверждает, что для создания (добавления) стоимости в году t должно выполняться соотношение.

Доходность инвестированного в компанию капитала должна превышать затраты на капитал, или в условных обозначениях: ROСЕ > WACC. Величина наращения стоимости за период равна экономической добавленной стоимости:

EVA = (ROСЕ – WACC) x CE,

где СЕ – задействованный (или инвестированный) капитал, не совпадающий с величиной капитала по балансу или с долгосрочными источниками финансирования. Характерная черта модели – трактовка капитала и прибыли на основе стоимостного анализа.

Положительное значение EVA характеризует эффективное использование капитала. Значение EVA, равное нулю, характеризует определенного рода достижение, так как инвесторы фактически получают доходность, которая скомпенсировала им риск вложений, отрицательное значение EVA характеризует неэффективное использование капитала.

Воздействуя на показатели, фигурирующие в модели, менеджер формирует рычаги управления и получает возможность увеличить текущее (например, годовое) значение EVA, что ведет к наращению стоимости компании.

Основные рычаги увеличения EVA:

• увеличение прибыльности бизнеса за счет увеличения дохода от реализации (маркетинговые стратегии) и уменьшения величины затрат (экономия и оптимизация текущих издержек). Индикатором прибыльности выступает операционная посленалоговая прибыль (NOPAT) и относительные показатели, построенные на ее базе (например, отношение прибыли к выручке);

• оптимизация затрат на капитал (удешевление капитала как за счет поиска отдельных дешевых источников, так и через комбинацию источников, ведущую к снижению общих затрат на капитал). Индикатором затрат на капитал выступает величина WACC компании и требуемая доходность по отдельным бизнес-единицам;

• активное управление величиной капитала (сокращение или ликвидация нерентабельных направлений деятельности, перемещение капитала в наиболее перспективные области, отказ от вложения капитала в экономически неэффективные направления, поиск новых направлений приложения капитала).

Разность (ROCE – WACC) носит название «спред эффективности» и является ключевым показателем ранжирования бизнес-единиц и реализуемых инвестиционных проектов по создаваемой стоимости. Выделение в создаваемой проектом стоимости эффектов финансовых решений позволяет полнее оценить выгоды инвестирования. Еще один важный показатель анализа – создаваемая опционная стоимость, как оценка будущих возможностей гибкого реагирования на изменения внешней среды.

Модели, построенные на экономической прибыли, подчеркивают важный вывод по росту капитала (активов). Сам по себе рост компании (инвестиций и выручки) не создает стоимости и не может являться самоцелью. Главная задача команды менеджеров заключается не в максимально возможном распределении заработанных и привлеченных денег, а в выборе тех направлений, в осуществлении таких инвестиций, которые обеспечивали бы более высокую отдачу по сравнению с альтернативными вариантами инвестирования такого же уровня риска на рынке в текущий момент и в прогнозируемом будущем.

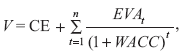

Стоимость компании на ограниченном отрезке времени (n) складывается из инвестированного капитала и стоимости, генерируемой ежегодно за счет превышения зарабатываемой доходности над требуемой (WACC):

где CЕ – инвестированный в компанию капитал (момент t = 0). Выделяя активы, которые уже генерируют положительный спред эффективности, и предполагая появление новых активов на бесконечном временном промежутке, можно трансформировать формулу оценки компании следующим образом:

Стоимость или ценность компании = Инвестированный капитал (имеющиеся активы) + PV (EVA от имеющихся активов) + PV (EVA от будущих проектов),

или

Стоимость компании = Стоимость имеющихся активов + Стоимость роста.

Одно из выражений стоимости компании с учетом вклада элемента роста предложено Ф. Модельяни и М. Миллером (1985):

где ? – норма реинвестирования, как доля прибыли (NOPAT), направляемая на инвестиционные проекты компании, обеспечивающие ее рост стоимости;

N – период сохранения конкурентных преимуществ, то есть ожидаемое число лет, по которым у компании будут иметь место проекты, обеспечивающие положительное значение спреда эффективности.

Метод экономической добавленной стоимости (EVAТМ) Д. Стерна и Б. Стюарта является запатентованной разработкой компании Stern, Stewart&Со[9]. EVA рассматривается как текущий финансовый показатель увеличения стоимости, соединяющий стандартную отчетность компании и новые требования стоимостного анализа. Требования стоимостной аналитики реализуются через систему корректировок, в которой можно выделить четыре большие группы, как показано на рис. 9.

Рис. 9. Экономическая добавленная стоимость Д. Стерна и Б. Стюарта

Следует отметить, что внешние пользователи показателя экономической прибыли (например, информационные и аналитические агентства – Bloomberg и другие) часто не обременяют себя корректировками отчетной финансовой информации. Для принятия решений внутренними пользователями (менеджерами бизнес-единиц) корректировки обязательны.

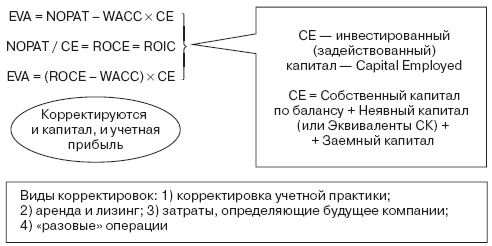

Алгоритм расчета базового показателя – прибыли, влияющего на значение EVA с учетом корректировок модели Стерна/Стюарта, показан на рис. 10 (прямой и косвенный метод).

Рис. 10. Прямой и косвенный методы расчета NOPAT – промежуточного показателя EVA

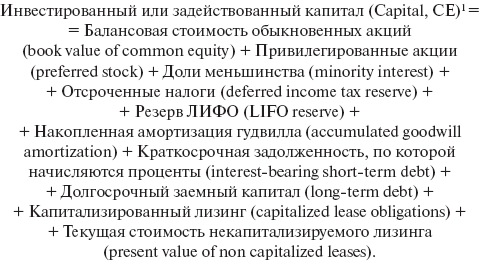

Алгоритм расчета скорректированной величины капитала (СЕ) следующий:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 2. Драйверы стоимости и значимость активного управления инвестиционным портфелем

Глава 2. Драйверы стоимости и значимость активного управления инвестиционным портфелем Несколько положений характеризуют стоимостной анализ и выстраиваемое на его базе управление стоимостью.1. Стоимость компании определяется будущими денежными выгодами, получаемыми

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта Показатель ROСЕ относительно прост для расчета[83], но имеется проблема его использования в оценке деятельности компании, реализующей

9.2. Методы расчета экономической эффективности управленческого труда

9.2. Методы расчета экономической эффективности управленческого труда Процесс управления производством воздействует на всю многостороннюю деятельность предприятия, что позволяет определить влияние управленческого труда на множество показателей производственной

3. Источники экономической прибыли

3. Источники экономической прибыли Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.Специфика предпринимательской деятельности проявляется только в прогрессирующей, постоянно изменяющейся

Глава 1. Теоретические основы экономической безопасности предприятий

Глава 1. Теоретические основы экономической безопасности предприятий 1.1. Экономическая безопасность. История вопроса Экономическая безопасность – часть общей системы национальной безопасности страны. Она затрагивает практически все стороны жизни государства,

2.1. Система показателей и индикаторов экономической безопасности в регионе

2.1. Система показателей и индикаторов экономической безопасности в регионе Одной из первостепенных задач при изучении экономической безопасности является разработка такой системы показателей, которая объективно и своевременно отражала бы кризисные явления в

2.3. Алгоритм обеспечения экономической безопасности в регионе

2.3. Алгоритм обеспечения экономической безопасности в регионе Управление безопасностью – непрерывный процесс обеспечения и защиты экономических интересов региона от внутренних и внешних угроз, обеспечиваемый путем осуществления комплекса мер, направленного на

Глава 3. Деятельность по обеспечению экономической безопасности предприятий

Глава 3. Деятельность по обеспечению экономической безопасности предприятий Обеспечением безопасности предприятия занимаются две группы субъектов.Первая группа занимается этой деятельностью непосредственно на предприятии и подчинены его руководству.Среди этой

3.2. Причины дестабилизации экономической безопасности

3.2. Причины дестабилизации экономической безопасности Уровень экономической безопасности предприятия зависит, прежде всего, от способности руководства предвидеть и предотвратить возможные угрозы, а также быстро разрешить возникшие проблемы.Среди причин,

3.5. Задачи экономической безопасности

3.5. Задачи экономической безопасности В современных условиях процесс успешного функционирования и экономического развития российских предприятий во многом зависит от совершенствования их деятельности в области обеспечения экономической безопасности. Следует

4.4. Финансовая диагностика экономической безопасности предприятия

4.4. Финансовая диагностика экономической безопасности предприятия В современных условиях процесс успешного функционирования и экономического развития отечественных предприятий во многом зависит от степени обеспечения их экономической безопасности.Необходимость

6.2 Процедура определения экономической ценности товара

6.2 Процедура определения экономической ценности товара Процедура расчета экономической ценности товара может быть достаточно строго формализована и стать основой для надежных количественных оценок[10].Эта процедура состоит из четырех основных этапов, каждый из которых

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

54. СИСТЕМА И ЕЕ КОМПОНЕНТЫ. ПРИЗНАКИ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

54. СИСТЕМА И ЕЕ КОМПОНЕНТЫ. ПРИЗНАКИ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ Система – некоторое множество взаимосвязанных частей – компонентов, объединенных для достижения общей цели в единое целое.Характерные признаки системы: 1) существование взаимосвязанных частей в объекте; 2)

10.2. «Паблик рилейшнз» в политической и экономической конкурентной борьбе

10.2. «Паблик рилейшнз» в политической и экономической конкурентной борьбе Технологии «паблик рилейшнз» в политической и экономической конкурентной борьбе связаны с управлением определенными объектами: общественностью, различными социальными группами, властной элитой