Глава 7. Как российские компании строят управление инвестиционной деятельностью

Глава 7. Как российские компании строят управление инвестиционной деятельностью

Под инвестиционной деятельностью компании понимается совокупность процессов принятия инвестиционных решений и осуществления практических действий по их реализации для достижения устойчивого положения компании на рынке и сохранения/создания конкурентных преимуществ.

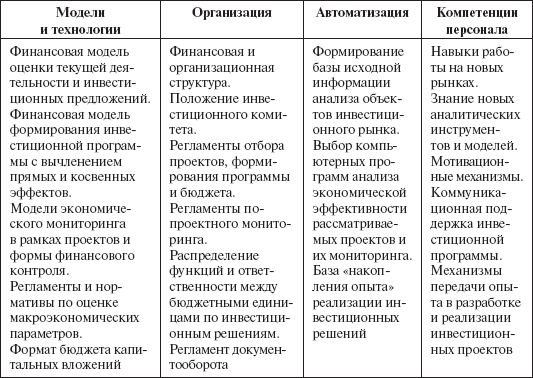

Основные механизмы системы управления инвестиционной деятельностью сгруппированы в табл. 40.

Таблица 40

Механизмы управленческой поддержки инвестиционной деятельности компании

Анализ внутренних положений о разработке инвестиционных программ и формировании бюджета капитальных вложений, опрос менеджеров и руководителей служб перспективного развития и подразделений, отвечающих за инвестиционную деятельность по 62 компаниям российского рынка и рынка ближнего зарубежья (Казахстан, Белоруссия, Украина), позволил выявить определенные закономерности в процессах управления инвестиционной деятельностью[77].

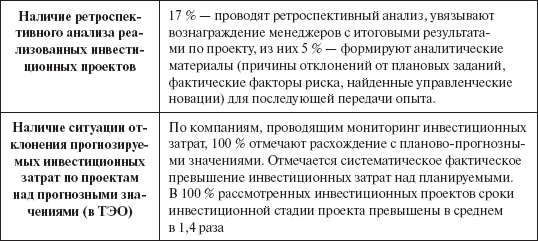

Анализ показал, что у 82 % компаний выборки имеется положение об инвестиционной политике или иной документ, регламентирующий принятие инвестиционных решений. В то же время регламентация ограничивается принципами отбора инвестиционных проектов и формированием инвестиционной программы. Только у 6 компаний имеется документ, регламентирующий экономический мониторинг принятых инвестиционных проектов и постинвестиционный анализ (инвестиционный аудит). У 82 % компаний контролируются издержки на инвестиционной стадии реализации проекта в форме «план-факт». 74 % компаний имеют структурное подразделение или структурно выделенный центр финансовой ответственности, связанный с развитием (инвестициями). Однако в ряде случаев функции центра нечетко определены, носят пассивный характер, ограничиваются исключительно подготовкой материалов (инвестиционный бюджет) для одобрения советом директоров.

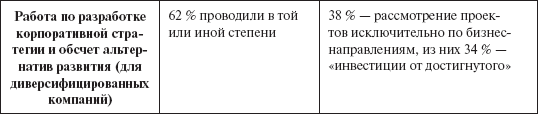

Рассматривалась связь инвестиционной деятельности и стратегии компании через расчет доли принимаемых проектов в рамках выделенных стратегических приоритетов (по величине инвестиционных затрат). По выборке 22 компаний нефтедобычи только у 15 компаний более 70 % инвестиционных затрат (в рамках бюджетов четырех лет – 2002 – 2005) соответствовали ранее выбранной стратегии развития. В 80 % компаний выборки инициация проектов реализовывалась по алгоритму «снизу вверх» через постепенное отсеивание экономически неэффективных проектов по критериям срока окупаемости и чистого дисконтированного дохода. В 40 % случаев отклонение проекта было связано с неполнотой и некорректностью данных формирования заявки, а не с собственно «качеством» инвестиционного предложения.

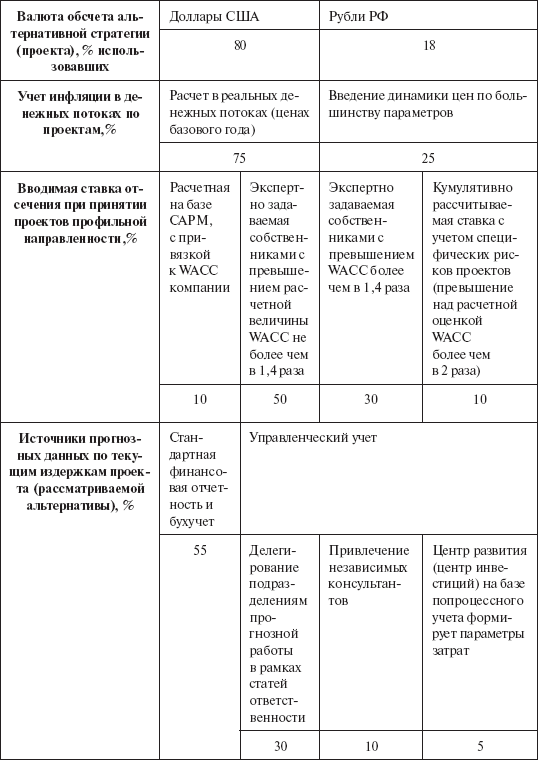

При представлении инвестиционных предложений у 58 компаний из выборки фигурировали критерии чистого дисконтированного дохода и внутренней нормы доходности. Однако в алгоритмах расчета этих показателей был отмечен ряд неточностей: смешение номинальных и реальных потоков, пренебрежение разным риском инвестиционных оттоков и доходными статьями, игнорирование косвенных эффектов. По 18 компаниям отмечено отсутствие в аналитической работе алгоритмов встраивания в оценку проекта анализа факторов риска. В большинстве случаев анализ риска ограничивался стресс-тестом (анализом чувствительности). По 15 компаниям (малые по размеру, в сфере нефтесервиса и распределения нефтепродуктов) при ранжировании методов отбора инвестиционных предложений первое место отдано методу срока окупаемости[78].

Исследование сезонной динамики инвестиционных расходов выявило по 23 компаниям (50 % выборки) ярко выраженное их увеличение в последние месяцы года (ноябрь-декабрь). Наянварь приходится только 1 – 2 % от общего объема. Эти оценки согласуются с данными Росстата, по которым инвестиции первого месяца года систематически падают более чем на 65 % по сравнению с декабрем. Например, в 2006 году январские инвестиции составили только 28 % от декабрьских (2005 г.). В сезонных изменениях играют роль управленческие процедуры, когда инвестиционный цикл планово совпадает с календарным годом. Но есть и вторая, более веская причина: несогласованность инвестиционных планов с источниками финансирования и срокам поступления средств. Определенную роль играет политика бюджетных лимитов текущих и инвестиционных затрат, не мотивирующая к экономии ресурсов.

Ряд полученных результатов представлен в табл. 41.

Таблица 41

Эмпирическое исследование уровня качества инвестиционной деятельности по компаниям российского рынка и ближнего зарубежья

Анализ принципов разработки инвестиционной стратегии и отбора проектов в инвестиционную программу, формирования и расходования бюджетов капитальных вложений, а также регламентирующих документов мониторинга позволил выявить типичные проблемы инвестиционной деятельности («плохую практику»).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7.1. Проблемы управления инвестиционной деятельностью и типичные ошибки

7.1. Проблемы управления инвестиционной деятельностью и типичные ошибки Первая группа проблем связана с ошибками в организации процесса инициации инвестиционных предложений и их рассмотрения.1. Отсутствует единый центр, занимающийся выработкой инвестиционной

Часть 3. Рекомендации по совершенствованию системы управления инвестиционной деятельностью компании

Часть 3. Рекомендации по совершенствованию системы управления инвестиционной деятельностью компании Глава 8. Уровни качества управления инвестиционной деятельностью и активное управление стоимостью инвестиционными рычагами (VBI и SVGI) В предыдущих главах нами

Глава 8. Уровни качества управления инвестиционной деятельностью и активное управление стоимостью инвестиционными рычагами (VBI и SVGI)

Глава 8. Уровни качества управления инвестиционной деятельностью и активное управление стоимостью инвестиционными рычагами (VBI и SVGI) В предыдущих главах нами рассматривались многообразные решения по изменению основного капитала компании. Выделим наиболее

1.3. Управление учётной деятельностью

1.3. Управление учётной деятельностью «Основы отчётной информации для менеджеров» (5В). Опубликованная финансовая отчётность – самый показательный продукт системы бухгалтерского учёта компании, с которым более всего ознакомлены и общество, и индивидуальные

2.9. Управление сквозными процессами в масштабах компании

2.9. Управление сквозными процессами в масштабах компании В предыдущих параграфах мы рассмотрели некоторые из существующих подходов к управлению сквозными процессами. Их можно использовать в компании, если возникает необходимость оптимизации деятельности

Стратегия компании и управление персоналом

Стратегия компании и управление персоналом Многие руководители розничных предприятий до сих пор не рассматривают персонал как важный ресурс для стратегического успеха своей компании. Они склонны считать, что получение выгодных банковских кредитов или выбор удачного

Глава 2 Управление маркетинговой деятельностью

Глава 2 Управление маркетинговой деятельностью Анализ рыночных возможностей Предприятия должны уметь выявлять открывающиеся рыночные возможности. Фирмы не могут вечно полагаться на свои нынешние товары и рынки. Сейчас никому не нужны керосиновые лампы и конторские

Управление этикой и социальной ответственностью компании

Управление этикой и социальной ответственностью компании Многие менеджеры пытаются улучшить этический климат в своей компании и повысить ее социальную ответственность. На рис. 1.4 можно увидеть метафорическое изображение трех колонн, являющихся опорой этичной