1.3. Информационная система компании и учетная информация для финансовой аналитики

1.3. Информационная система компании и учетная информация для финансовой аналитики

На взгляд непосвященных, понятия «данные» и «информация» – синонимы, однако менеджеры четко их различают. Данные – это «сырые» факты в количественном и качественном отражении, например, выданная кассиром заработная плата, сумма удержанных налогов, выписанные и оплаченные счета поставщиков, заключенные договора подряда и т. п. Информация – это данные, прошедшие обработку (фильтрацию, систематизацию, компоновку). Чем больше компания, тем сложнее процесс сбора данных и превращения их в информацию, нужную для принятия решений. Возникают системы обработки данных. Первой традиционно возникает система учета. Она появляется с первых дней создания компании и является обязательной для большинства организационных форм бизнеса. Системы бухгалтерского, управленческого, налогового учета фиксируют происходящие в компании события в денежном выражении. Так как денежное представление является понятным, легко обрабатывается для получения интегрированных оценок, то учетная система традиционно лидирует среди других. Впоследствии появляются системы кадровой, маркетинговой, логистической информации, информации контроля качества. Особенность этих систем – включение как количественной, так и качественной информации (например, по кадровой системе – количественная информация: текучесть кадров, возрастной состав, качественная: степень мотивированности работников, предпочтения в социальных программах и схемах вознаграждения и т. п.). Важный шаг в развитии управления компанией – объединение разных систем информации в интегрированную информационную систему: Управленческую Информационную систему – (management information system, MIS), которая является комплексом взаимосвязанных подсистем, обрабатывающих данные с целью получения информации, нужной на настоящий момент. Создание интегрированной информационной системы является фактическим признанием того факта, что только финансовой информации часто не достаточно для диагностирования «здоровья компании» и разработки стратегии. Эти положения успешно развиваются в работах Д. Нортона и Р. Каплана через концепцию сбалансированных показателей (BSC).

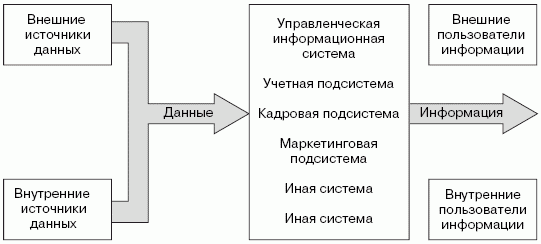

Схематично перевод данных в информацию показан на рис. 1.

На рисунке 1 видно, что данные могут быть внешние (когда источники расположены вне компании, например данные о рыночных конкурентах и ценах, на которых они работают, данные о спросе на те или иные товары) и внутренние (формирующиеся внутри компании, например оказание услуг сервисным подразделением). В зависимости от стадии жизненного цикла, размера компании информационные системы отличаются степенью формализованности, структурой входящих подсистем, нацеленностью выходных потоков на определенные уровни управления (например, оперативный уровень, среднее звено, топ-менеджмент).

Рис. 1. Информационная система компании

В учетной подсистеме следует четко разделять налоговый, бухгалтерский (финансовый) и управленческий учет, а также итоговые документы, ими представляемые: налоговую, финансовую и управленческую отчетность. За последние годы российские компании существенно развили принципы и практику формирования учетной информации. Произошло четкое разграничение бухгалтерского (финансового), налогового и управленческого учета. Стандарты финансового учета РФ (положения о бухгалтерском учете (ПБУ), разрабатываемые Министерством финансов РФ) все более приближаются к мировым стандартам (международным – IAS).

Налоговый учет и налоговая отчетность не совпадают (и не обязаны совпадать) с финансовой отчетностью. Так, например, при отражении амортизации в бухгалтерском учете РФ (ПБУ 6/97 «Учет основных средств», утвержденное приказом Минфина России от 3 сентября 1997 г.) допускается выбор метода амортизации из четырех возможных, а в налоговом учете в соответствии с Налоговым кодексом РФ (далее – НК РФ) только двух: линейного и уменьшаемого остатка. Существенные расхождения по расчету прибыли для налогообложения и для отражения в финансовой отчетности выявились в 2002 году, с вступлением в действие главы 25 НК РФ. В Кодексе существенно уменьшились сроки полезного использования основных средств, что для налогообложения значительно изменило прибыль. Особенно существенно эти изменения затронули сырьевые компании. Например, для ОАО «Газпром» налоговые платежи по прибыли за полгода уменьшились более чем в три раза. Если раньше машины и оборудование (например, арматура для магистральных трубопроводов) амортизировались со сроком 10-18 лет, то по НК РФ с 1 января 2002 года срок уменьшился до 7 – 10 лет. По используемому оборудованию также стали применяться новые нормы амортизации. Например, если газопроводу, который, по ранее принятым нормам, должен был амортизироваться 10 лет, на текущий момент исполнилось 6 лет и срок его использования по НК РФ сократился до 7 лет, то за оставшийся год компания получила возможность списать 40 % оставшейся стоимости.

Для зарубежных компаний (например, в США) расхождение между налоговой и финансовой отчетностью также часто связано с амортизационными начислениями. В налоговом учете компании чаще всего используют ускоренную амортизацию, что позволяет экономить на налоге на прибыль. В финансовом учете преобладает линейный метод амортизации, что приводит к завышению декларируемой отчетной прибыли по сравнению с налоговой отчетностью.

Различия в налоговом, управленческом и финансовом учете, а также в их итоговых документах (отчетности) связаны с пользователями данной информации. Группы пользователей существенно различаются как по целевым установкам относительно функционирования компании, так и по возможности влиять на принятие решений.

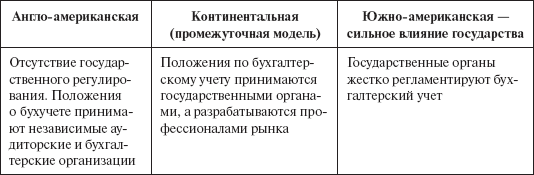

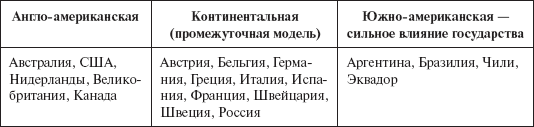

Финансовая отчетность как обобщающий результат бухгалтерского учета разрабатывается в первую очередь для владельцев капитала: собственного и заемного, а также для краткосрочных кредиторов. В мировой практике существуют различные модели бухгалтерского учета (англоамериканская, континентальная, южно-американская – табл. 1), в том числе и модель, ориентированная, в первую очередь, на интересы государства. Однако, на наш взгляд, главная задача бухгалтерского учета – представление информации для владельцев капитала.

Три модели бухгалтерского учета по влиянию государства и различных групп собственников показаны в табл. 1.

Таблица 1

Страновые различия в выборе моделей бухгалтерского учета

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Маркетинговая информационная система (МИС)

Маркетинговая информационная система (МИС) Маркетинговая информационная система (МИС) включает несколько основных компонентов: систему управления маркетингом; систему маркетинговой информации; систему обеспечения и подсистемы внутренней, внешней информации и

1.2. Задача выбора финансовой модели анализа компании

1.2. Задача выбора финансовой модели анализа компании Финансовая модель анализа компании – модель, оценивающая ресурсы, на которых работает компания (сырье, материалы, труд, предпринимательский талант) и продукты (услуги) в денежной форме. Она описывает, как ресурсы

Вопрос 34 Маркетинговая информационная система (МИС)

Вопрос 34 Маркетинговая информационная система (МИС) Ответ МИС – организованная система, состоящая из людей, технических средств, методов и процедур, созданная в целях обеспечения руководства организации необходимой для управления маркетинговой информацией

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP

2.2. Принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности. Годовой отчет по стандартам GAAP Принципы учета и формирования финансовой отчетности в США сформулированы в Положениях о концепциях финансового учета, из которых в настоящее

«Капитал-Консалтинг»/ «Профессиональные системы продаж»: информация о Компании

«Капитал-Консалтинг»/ «Профессиональные системы продаж»: информация о Компании Адрес: г. Москва, ул. Нижняя Красносельская, вл. 40/12, деловой центр «Новь», корп. 8. Ст. м. «Комсомольская», «Красносельская», «Бауманская». Тел.: 8 (495) 249-49-00, 8 (800) 100-18-16. Сайт: www.fif.ru. Е-mail:

88. Информационная система международного маркетинга (mis)

1. Основы маркетинга. цели и сущность маркетинга Маркетинг — экономический термин, включающий в себя организацию и формирование рекламно-сбытовой деятельности предприятия, анализ и изучение рынка, жизненного цикла товаров с целью удовлетворения спроса на продукцию и

3.3.3. Система процессов компании как «блюдо спагетти»

3.3.3. Система процессов компании как «блюдо спагетти» Ряд консультантов, занимающихся описанием и автоматизацией бизнес-процессов, обходит стороной вопрос построения комплексной системы процессов компании. При выполнении проекта по мере необходимости выделяются

3.3.4. Система процессов компании по методу CBM IBM

3.3.4. Система процессов компании по методу CBM IBM Подход CBM (Component Business Model) компании IBM довольно интересен (табл. 3.3.2). Этот метод пока мало распространен в России, но некоторые крупные компании уже используют его для построения процессной модели бизнеса.Таблица 3.3.2.

3. Создаем службу персонала: система управления персоналом в компании

3. Создаем службу персонала: система управления персоналом в компании 3.1. «От простого к сложному»: формирование службы персонала3.2. «Зачем все эти люди?»: о ценности человеческого ресурса в компании3.3. «Менторы и Дементоры»: о наставниках и коучах3.4. «Дайте то, подайте это,

«Капитал-Консалтинг»/«Профессиональные системы продаж»: информация о Компании

«Капитал-Консалтинг»/«Профессиональные системы продаж»: информация о Компании Российский межрегиональный холдинг «Капитал-Консалтинг»/«Профессиональные системы продаж» специализируется на бизнес-обучении, бизнес-тренингах и консалтинге. География деятельности

Теплова Тамара Викторовна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉