2. Методы оценки ОПФ, их баланс и показатели движения и использования

2. Методы оценки ОПФ, их баланс и показатели движения и использования

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:

1) по полной первоначальной стоимости ОПФ. Она включает фактическую их стоимость на момент ввода в эксплуатацию и применение в производственном процессе. Это так называемая балансовая стоимость, которая остается неизменной на протяжении длительного срока службы. Первоначальная стоимость исчисляется исходя из текущих рыночных цен и не реагирует на дальнейшее изменение и динамику ценообразования.

2) по полной восстановительной стоимости ОПФ, которая отражает их стоимость в современных ценах с учетом темпа инфляции, т. е. определяется путем пересчета первоначальной стоимости. Оценка ОПФ по этой стоимости позволяет реально оценить размер фондов организации.

В процессе эксплуатации ОПФ со временем теряют свои первоначальные характеристики. Это связано с изнашиванием оборудования при слишком частом или длительном его использовании или с его устареванием в результате появления новых, более технологичных машин. Поэтому появляются три новые формы оценки ОПФ:

1) первоначальная стоимость за вычетом износа. Износ – это утрата основными фондами их полезности и снижение их стоимости до окончания срока службы;

2) восстановительная стоимость за вычетом износа. Разница между первоначальной и восстановительной стоимостью ОПФ представляет собой остаточную стоимость на момент вывода их из оборота или ликвидации;

3) ликвидационная стоимость представляет собой реальную стоимость реализации изношенных и уже снятых с производства ОПФ. Очень часто таковой является цена лома.

Итак, наиболее полное представление об особенностях движения ОПФ можно получить исходя из данных балансов, которые могут быть представлены в двух вариантах:

1) по полной первоначальной стоимости;

2) по стоимости с учетом годового износа.

Таким образом, для наглядного изображения баланса ОФ первым способом необходимо построить таблицу.

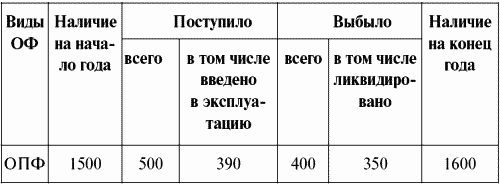

Таблица 1 Баланс ОПФ по полной первоначальной стоимости, тыс. руб.

Аналогично составляется баланс для основных непроизводственных фондов. Баланс, составленный по стоимости с учетом износа, высчитывается путем уменьшения показателя «наличие ОПФ на конец года» на величину износа.

К основным показателям, характеризующим наличие ОПФ на предприятии, относят показатели движения и использования.

1. Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600 (тыс. руб.);

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600 (тыс. руб.);

3) коэффициент выбытия = стоимость выбывших фондов / стоимость на начало периода; Кв = 400 / 1500 (тыс. руб.);

4) коэффициент ликвидации = стоимость ликвидированных фондов / стоимость фондов на начало периода; Кл = 350 / 1500 (тыс. руб.).

2. Показатели использования ОПФ:

1) фондоотдача (ФО) показывает, какое количество продукции приходится на 1 руб. используемых ОФ.

ФО = стоимость ВП (валовый продукт) / среднегодовая стоимость ОПФ (Фср), где Фср = (стоимость ОФ на начало периода + стоимость ОФ на конец периода) / 2;

2) фондоемкость – коэффициент, обратный фондоотдаче. Данный коэффициент показывает, какое количество ОФ тратится на производство единицы продукции. Фемкость = Фср / ВП.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9. Показатели использования оборотных фондов

9. Показатели использования оборотных фондов Всего существует 4 основных показателя, посредством которых можно охарактеризовать процесс использования оборотных производственных фондов.1. Коэффициент оборачиваемости показывает, сколько оборотов совершают фонды за

4. Показатели использования оборудования и структура календарного фонда времени работы оборудования

4. Показатели использования оборудования и структура календарного фонда времени работы оборудования Работа оборудования может характеризоваться мощностью двигателей, объемом выпускаемой продукции, нормой времени, т. е. всевозможными характеристиками конечного

Гетерогенные показатели или внутренне согласованные факторные оценки?

Гетерогенные показатели или внутренне согласованные факторные оценки? Дело не только в том, что оценка компетентности должна обязательно учитывать ценностные ориентации, главное, что выделенные компоненты компетентности не могут быть содержательно проанализированы и

2.2. Статистические методы оценки риска

2.2. Статистические методы оценки риска Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности. Для предпринимателя важно знать действительную стоимость риска,

2.3. Экспертные методы оценки риска

2.3. Экспертные методы оценки риска Общая схема экспертных опросов включает следующие основные этапы:1) подбор экспертов и формирование экспертных групп;2) формирование вопросов и составление анкет;3) работу с экспертами;4) формирование правил определения суммарных оценок

Методы оценки

Методы оценки На сайте с самого начала стояли коды Google Analytics. В роли дополнительной системы статистики выступал

Методы практической проверки потенциала, успешности движения сотрудников и их дополнительного развития

Методы практической проверки потенциала, успешности движения сотрудников и их дополнительного развития Эти методы мы рассмотрим в отдельном разделе, поскольку их достаточно много и они требуют подробного описания и приведения примеров. Здесь же, в перечне инструментов

13.4. Виды эффективности и методы оценки

13.4. Виды эффективности и методы оценки Деятельность любой системы управления ориентирована и нацелена на получение определенных результатов. На их достижение затрачиваются соответствующие ресурсы. Эффективность стратегических изменений можно определить, если

3. Методы оценки инвестиционного риска

3. Методы оценки инвестиционного риска Самая актуальная проблема антикризисного управления в России сейчас развитие инвестиционных процессов. В данный момент наблюдается тенденция недоверия иностранных инвесторов к отечественной инвестиционной структуре.Процесс

Шаг 2. Выбираем критерии оценки и показатели работы фирмы, персонала и периодичность контроля

Шаг 2. Выбираем критерии оценки и показатели работы фирмы, персонала и периодичность контроля План действий:1. Разрабатываем и рассчитываем ключевые показатели всех бизнес-процессов: ? общие для фирмы – вал за месяц, чистая прибыль за месяц; ? наем и обучение –