13.1. Основные положения теории эффективности

13.1. Основные положения теории эффективности

Эффективность управления организацией прежде всего касается внутренних характеристик организации и их взаимоотношений с рынком и институциональными издержками. Среди них – координация, система передачи и механизм принятия управленческих решений.

Для определения преимуществ организации имеют значение критерии сравнения организаций между собой и с рынком. Для исследования этих критериев необходимо учесть способ, который влияет на формирование и изменение организации во внешней среде. Факторы изменений границ между самими организациями, а также между организациями и рынком могут быть установлены: они формируются как в самой организации, так и в отношениях между организациями (в частности, в изменениях процедур межорганизационных согласований в первую очередь на рынках, а также в государстве).

Для эффективной хозяйственной деятельности организации важны не только технологии, оборудование и материалы, но и процесс их применения, а также философия управления деятельностью людей.

Значимость исследования проблемы эффективности управления организацией обусловлена в первую очередь стремлением хозяйствующих субъектов к развитию и получению максимального эффекта при наименьших затратах; ограниченностью экономических ресурсов; адаптированием к новым условиям систем менеджмента. Так как любая организация существует для реализации определенных целей и задач, то конечный результат ее деятельности очень важен.

К первым, четко различимым школам управленческой мысли, получившим развитие в первой половине XX в., следует отнести: школы научного и административного управления; человеческих отношений и науки о поведении; а также науки управления, или количественных методов. С течением времени мир становился ареной быстрых перемен. Большое значение приобретали научно-технические нововведения, поэтому правительства начали все более решительно определяться в своем отношении к бизнесу. Все эти факторы заставили представителей управленческой мысли глубже осознать существование внешних сил по отношению к организации. Для учета этих сил были разработаны новые подходы к управлению (процессный, системный и ситуационный). Эти подходы, конечно, помогают осознать сложность проблемы управления, однако в большей степени освещают разнородность критериев эффективности управления и философию управления, способную подвести организацию к выбору того или иного критерия.

Один из способов решения проблемы критериев эффективности – упорядочение их с помощью фундаментальных характеристик организаций. Такой подход связывает критерии с составными частями организации, а следовательно, вводит рациональную группировку, т. е. комбинацию критериев, касающихся исследованных ранее тем. Он помогает объяснить принцип иерархизации критериев, так как иерархизация в точности соответствует внутренней структуре организации.

Каковы бы ни были избранные критерии, число возможных комбинаций сокращается, так как сами поиски эффективности порождают издержки. Это структурные издержки, т. е. затраты на выбор той или иной организационной структуры. К структурным издержкам добавляются динамические, или поисковые издержки, т. е. затраты на нахождение наиболее адаптированной организационной структуры с учетом принятых критериев и обеспечения перехода к этой структуре.

С другой стороны, параметры функционирования системы также могут рассматриваться как параметры эффективности. Они позволяют оценить качество решения проблемы и достижение поставленных перед системой целей. Для экономической организации параметрами эффекта могут быть: стоимость и время создания, доход и прибыль за фиксированный период и т. д. Не случайно при выборе состава параметров эффекта учитывается как то, ради чего создается система, так и цель исследования.

Можно выделить разные подходы к формированию критериев эффективности, в частности моно– и поликритериальную (векторную) постановку задач. При монокритериальной постановке происходит оптимизация одного из параметров эффекта, при поликритериальной постановке – совместная оптимизация параметров эффекта.

Оценивая экономическую эффективность, рассчитывают и оптимизируют доход, прибыль, убытки, производительность труда и т. п. Сложности векторной оптимизации привели к большому распространению приемов линеаризации критериев, которые предусматривают переход от векторной формы критерия к одномерной линейной. Наиболее известные – аддитивные и мультипликативные критерии.

Главный минус критериев такого типа состоит в том, что недостаток одних качеств компенсируется за счет избытка других. Это неверно прежде всего в теоретическом плане, так как различные качества системы несравнимы между собой. Более того, для определения коэффициентов веса применяется экспертный метод, что снижает полную объективность оценки.

Второй подход к формированию критериев эффективности – отнесение одной части параметров эффекта (которые нужно улучшить) к числителю, а другой части параметров (которые нужно уменьшить) – к знаменателю. Основной его недостаток состоит в том, что при уменьшении знаменателя, а также при незначительной величине числителя можно обеспечить большое значение критерия. Поэтому для использования такого рода критерия необходимо применять ограничения или числителя, или знаменателя. Здесь наиболее известный – критерий «эффективность/затраты».

Третий подход заключается в максимизации или минимизации одного из параметров эффекта, а также наложении ограничений на остальные.

Многофункциональные системы применяются на определенном фиксированном множестве условий. Для оптимизации всей системы оценивается эффективность вариантов в каждом из условий.

Признание характеристики успешности достижения целей как одной из мер результативности организации нередко считается экономистами нарушением основной аксиомы в традиционной теории эффективности производства, согласно которой эффективность должна измеряться лишь отношением результата (выхода) системы к примененным или затраченным ресурсам (входу). Описание функционирования системы в виде зависимости ее «выходов» от «входов», вне связи с внутренним устройством – это модель ее поведения по схеме «стимул-реакция». Такая модель поведения объектов различной природы в силу ее крайней абстрактности позволяет выявить единый для любой системы параметр эффективности (отношение «выхода» к «входу»). Обратная сторона такого обобщенного описания поведения систем – замалчивание содержательных особенностей эффективности функционирования (и развития) целеустремленных систем.

Такие особенности становятся наиболее очевидны при переходе от схемы поведения целеустремленных систем к схеме их деятельности. Схема деятельности в качестве компонентов обязательно должна включать мотив, побуждающий к действию, цель, которая дает представление о будущем результате деятельности, и средство достижения цели. Для перехода от общей схемы деятельности к модели ее эффективности в последнюю необходимо включить фактический результат. Результативность функционирования и развития фирмы зависит от следующих факторов:

? качества целеполагания, т. е. соответствия планируемых целей требованиям внешней среды, интересам персонала и возможностям предприятия;

? адекватности выбранных стратегий поставленным целям;

? силы и направленности мотиваций, обеспечивающих достижение целей организации;

? объема и качества ресурсов, необходимых для развития.

Первые три фактора дают представление о стратегическом аспекте эффективности производства, а последний – о тактическом.

Следовательно, нельзя сводить оценки эффективности деятельности предприятий и других социально-экономических систем лишь к отношению результата к затратам, так как это означает игнорирование критериев принятия стратегических решений, от которых зависит их качество.

В зависимости от перечисленных ограничений выделяются три семейства моделей эффективности управления экономической организацией.

1. Семейство моделей, сконцентрированных вокруг целей. Основная идея состоит в том, что эффективность экономической организации определяет ее способность достигать заранее намеченных целей. Такие модели покоятся на гипотезе, которую не так легко объяснить. Целевой подход предполагает рациональную деятельность тех или иных групп организации для достижения намеченных целей. Поэтому надо исходить из того, что цели могут быть установлены вполне определенно, а для определения эффективности необходимо, чтобы прогресс, достигнутый в этом направлении, мог быть точно зафиксирован и доступен измерению. Опыт теории показывает, что в связи с этими гипотезами даже в случае достижения такой несложной цели, как максимизация прибылей, возникает много проблем.

2. Семейство моделей, где первенствуют системные критерии (т. е. критерии, которые навязаны экономической организации, поскольку такие модели способны обеспечить внутреннее единство организации и гарантировать ее выживание в изменяющейся среде). Избранные критерии дают представление о внутренних характеристиках организации. Однако здесь мы также сталкиваемся с гипотезой, которая затрудняет эмпирическое вычисление, так как системный подход апеллирует скорее к средствам поддержки отношений между участниками организации, чем к целям. Внутреннее распределение ресурсов, введение в действие правил взаимодействия участников, определение иерархических отношений занимают здесь центральное место и ведут к сложностям оценки издержек. Кроме того, критерий выживания организации выдвигает идею об отношении между организацией и средой ее функционирования посредством единственного фактора – приспособляемости к неопределенному миру, а это приводит к весьма пассивному видению организации, сконцентрированному на ее реакциях.

3. Семейство моделей, которых объединяют критерии, встречающиеся в теориях так называемых стратегических составляющих. Здесь анализ отвергает идею о том, что эффективность можно оценить на основе заранее установленных критериев или системных характеристик. Эти подходы говорят о том, что организация предпочитает критерии, позволяющие обеспечивать ей минимальный уровень удовлетворения для составляющих ее частей, мотивы деятельности и цели которых различны. Если этот уровень не достигнут, то деятельность организации неэффективна. Такие составляющие могут быть как внутренними, так и внешними компонентами организации. Трудности в обращении с этими критериями связаны с проблемой идентификации стратегических компонентов и способностью точного установления, как именно организация зависит от составных частей.

Проблема выбора точных экономических критериев, с помощью которых можно как оценить результаты деятельности самих организаций, так и сравнить их между собой – крайне сложная теоретическая задача. Под успехом каждый руководитель представляет, как правило, комбинацию критериев, которые основываются главным образом:

? на удовлетворении потребностей участников организации и как следствие – на снижении уровня конфликтов, которые порождаются разнородностью мотиваций;

? на расширении самой организации, ее возможности увеличить долю на освоенном рынке или освоить новые рынки, способности предоставить новые услуги.

Таким образом, успехи экономической организации всегда связаны с увеличением объемов ее деятельности, а следовательно, с ее способностью замещать собой рынок. Конечный критерий эффективности подразумевает воздействие организации на окружение: эффективная организация во многом изменяет внешнюю среду к своей выгоде.

В экономической литературе различаются аспекты эффективности управления организацией: внутренняя эффективность, внешняя, рыночная, общая, тактическая, глобальная и т. д. Однако помимо этих видов эффективности организации можно выделить локальные виды эффективности инвестиционных проектов организации, которые характеризуются системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Существуют следующие показатели эффективности инвестиционного проекта:

? коммерческой (финансовой) эффективности;

? бюджетной эффективности;

? экономической эффективности.

Избранный аспект эффективности может быть разным, однако эффективность управления в динамике характеризует рост организации, т. е. в конечном счете предполагает изменение границ между организациями, а также между организациями и рынком.

Внутренняя эффективность управления организацией зависит от динамики собственных целей как всей организации в целом, так и отдельных групп ее участников в частности. Самым распространенным критерием роста фирмы считается показатель максимизации объема продаж, так как он отвечает устремлениям потребителей, руководства компании, менеджеров, рабочих и т. д. Однако для применения данного критерия эффективности необходимо наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе.

Максимизация темпов продаж – реалистичный критерий роста фирмы. Он ставится в соответствие двум переменным – инвестициям и прибыли, где объем инвестиций напрямую зависит от размера удержанных прибылей и косвенно – от выплаченных акционерам дивидендов.

Один из вариантов критерия успешности достижения собственных целей фирмы – максимизация темпов роста ее реальных активов, собственного капитала. Здесь на рыночную и балансовую стоимость акционерного капитала вводится ограничение – «норма оценки». Количественно она представляет собой дробь, в числителе которой – биржевая стоимость акционерного капитала, а в знаменателе – стоимость собственного капитала по балансовой оценке.

Естественно, при исследовании внутренней эффективности управления любой анализ должен начинаться с исследования структурных элементов организации, так как они обеспечивают ее выживание в процессе отбора факторов изменений и выявляют факторы эффективности.

Гармоничное функционирование организации как сложной системы предусматривает эффективный способ управления ее составляющими (в общем случае – оборудованием и людьми) в любой производственной ситуации. А такой способ может иметь место только в рамках эффективной системы управления организацией. Внутренняя эффективность организации всецело зависит от уровня совокупной производительности труда. Поэтому говорить о возможности создания эффективной организации можно лишь при наличии действенных механизмов повышения производительности труда. Повышение индивидуальной производительности труда зависит от четкого и бесперебойного функционирования механизма мотивации. Реальные шансы на рост производительности организационно-технических средств связаны прежде всего с использованием методов научной организации труда и с высокой степенью производственно-технологической оснащенности организации.

Эффективная система управления персоналом должна функционировать по правилам эффективной мотивации, в то время как эффективная система управления организационно-техническими средствами – по правилам эффективной организации труда с учетом горизонтального и вертикального его разделения и на основе используемых производственных технологий.

Согласно другому подходу внутренняя эффективность организации представляет собой управление ресурсами, под которыми понимается сочетание затрат и капитал. При этом предмет экономики в узком смысле связан с рациональным использованием ресурсов. Экономика помогает бизнесменам составлять балансовые счета, подсчитывать свои убытки, прибыли и т. д. В широком смысле эта дисциплина с течением времени стала охватывать процессы воспроизводства доходов, а также маркетинг и некоторые аспекты функции развития.

Элементы роста экономической организации связаны в первую очередь с соединением факторов внешней и внутренней среды организации. Экономическая среда проявляется в факторах спроса (особенно если организации являются предприятиями), в технологических новшествах (так как последние представляются по большей части внешними для отдельной организации) и в структурных условиях рынка (доступность энергетических и людских ресурсов, степень конкуренции, наличие патентов и т. д.).

Внутренняя динамика организации, ее элементы тесно связаны с организационной гибкостью, учитывающей мотивации подгрупп участников (отношение к риску, соображения престижа, тяга к власти и т. д.) и с побудительными факторами, поставленными на первое место доминирующей группой коалиции, которая «контролирует» организацию. Такие стимулы направлены на уменьшение неопределенности в долгом периоде: обеспечение занятости, гарантии поступательной карьеры и т. д.

Современные стратегии эффективностисочетают управление ресурсами со стремлением расширить масштабы деятельности. Сложное взаимодействие между ресурсами и результатом требует выделения в структуре эффективности статического и динамического аспектов. Впервые такую классификацию эффективности применил американский экономист (по происхождению австриец) Йозеф Шумпетер при исследовании предпринимательской деятельности. Если статическая эффективность характеризует процесс приспособления к сложившейся экономической ситуации компаний, не рассчитанных на дополнительный рост, то динамическая эффективность характеризует тенденцию к развитию. Понятие «динамическая эффективность» необходимо для стратегического управления. Позднее эту идею классификации поддержали многие экономисты и управленцы.

Статическая эффективность и способы ее контроля – основные при управлении текущими процессами деятельности предприятия на относительно краткосрочном отрезке времени, т. е. при решении оперативных и тактических вопросов. В то же время стратегическое управление невозможно без исследования динамических аспектов эффективности, когда предприятия должны идти на дополнительные издержки в текущем периоде (снижая возможности краткосрочного повышения эффективности) как необходимое условие обеспечения стабильной и высокой эффективности в долгосрочной перспективе.

Динамическая эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течение максимально длительного периода времени. Для предприятия эти два аспекта эффективности имеют одинаковую ценность. Использование лишь способов управления статической эффективностью может отрицательно сказаться на перспективах развития предприятия. В то же время чрезмерное увлечение динамическим аспектом эффективности, связанным с большим риском, может привести к неоправданным расходам, потере темпов его перехода в новое качество эффективности.

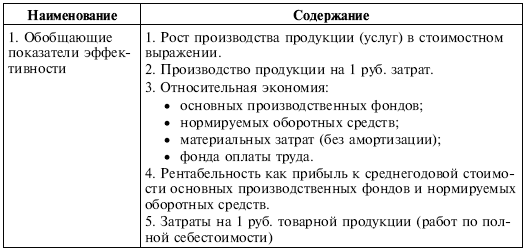

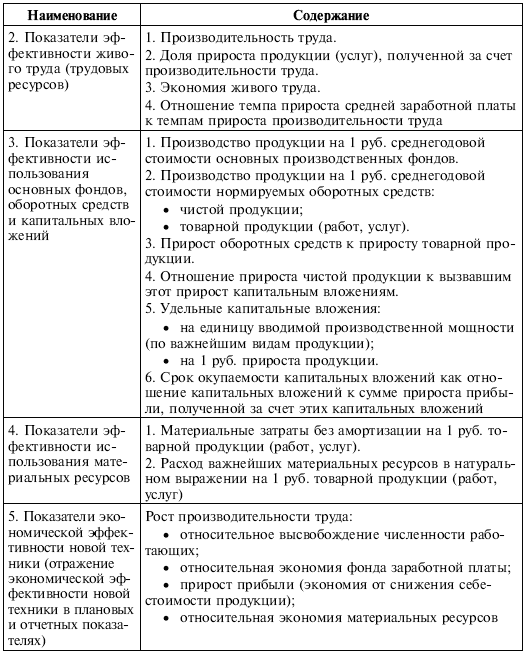

Анализируя систему показателей эффективности в отечественной науке и практике, можно выделить группы (табл. 13.1).

Таблица 13.1

Система показателей эффективности, применяемая в отечественной практике производства и управления

В целом можно отметить, что все рассмотренные варианты системы показателей эффективности не являются закрытыми, и содержание их в значительной мере однородно.

Эффективное управление организацией – это достаточно сложный процесс сочетания различных величин и интересов, направленный на общее развитие организации. Деятельность любой организации в рыночной экономике связана в основном с разработкой и принятием управленческих решений разного рода и характера, под влиянием комплекса факторов окружающей среды. При этом вопрос о характере и критериях выбора решения – ключевой момент для понимания проблемы эффективности управления организацией.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Основные теории лидерства:

Основные теории лидерства: Оценка значимости для лидерства ситуации, задач, качеств лидера неоднозначна. Она зависит от подходов к самому лидерству и теорий, лежащих в основе этих подходов.1. Теория качества лидера . Главенствующее внимание занимает роль личности,

6.3. Основные теории лидерства

6.3. Основные теории лидерства Выделяют следующие подходы к изучению лидерства в организации [8] : традиционные концепции лидерства (теория лидерских качеств и концепции лидерского поведения), концепции ситуационного лидерства и новые подходы (ситуационный анализ

Каковы основные предпосылки теории бюрократии, сформулированной М. Вебером?

Каковы основные предпосылки теории бюрократии, сформулированной М. Вебером? Посвятив основную часть своей научной деятельности исследованию социологии религии, М. Вебер в самый поздний период своего творчества столкнулся с необходимостью изучить проблему бюрократии

Лекция 1 СОВРЕМЕННЫЕ ТЕОРИИ ОРГАНИЗАЦИИ И СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ: ОСНОВНЫЕ ПОДХОДЫ И ЭВОЛЮЦИЯ СЕТЕВОЙ КОНЦЕПЦИИ

Лекция 1 СОВРЕМЕННЫЕ ТЕОРИИ ОРГАНИЗАЦИИ И СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ: ОСНОВНЫЕ ПОДХОДЫ И ЭВОЛЮЦИЯ СЕТЕВОЙ КОНЦЕПЦИИ В данной лекции прослеживается эволюция сетевой концепции, характеризуются наиболее известные теоретические взгляды на природу межфирменных сетей. В

Основные положения Brand Essence.

Основные положения Brand Essence. В предыдущих главах мы рассматривали процесс сохранения информации в голове покупателя и использования ее в ходе выбора и покупки товара. Поскольку никто не знает, как в действительности работает наш мозг, специалистам приходится создавать

Исходные положения

Исходные положения Первое - не допускается дробление операций. Это значит, что, если операция внесена в график, то полагают, что она будет непрерывно осуществляться до ее окончания; следовательно, нельзя начать операцию, потом остановить ее на какое-то время, а затем

Исходные положения

Исходные положения Около тридцати лет тому назад я сделал интересное открытие: чтобы организация была эффективной и продуктивной в краткосрочной и долгосрочной перспективе, ее менеджмент должен исполнять четыре управленческие роли. Я пришел к этому выводу в процессе

Тема 7 Положения психологической теории разработки управленческих решений

Тема 7 Положения психологической теории разработки управленческих решений 7.1. Человеческие системы переработки информации для принятия решений 7.2. Этапы переработки информации и типы памяти 7.3. Мышление человека и его виды 7.4. Поведение человека в процессе принятия

Тема 7. ПОЛОЖЕНИЯ ПСИХОЛОГИЧЕСКОЙ ТЕОРИИ ПРИНЯТИЯ РЕШЕНИЙ

Тема 7. ПОЛОЖЕНИЯ ПСИХОЛОГИЧЕСКОЙ ТЕОРИИ ПРИНЯТИЯ РЕШЕНИЙ Содержание темыКогнитивная психология и разработка решений. Три уровня памяти человека. Нейросетевая модель работы мозга.Мышление: интуитивное, наглядно-действенное и наглядно-образное.Теория поиска

4. Классические теории, теории человеческих отношений, гуманистические теории

4. Классические теории, теории человеческих отношений, гуманистические теории Исследователи проблемы выделяют следующие этапы развития науки управления персоналом:1) классические теории (Ф. Тейлор, А. Файоль, Г. Эмерсон, Л. Урвик, М. Вебер, Г. Форд, А. Гастев, П. Керженцев) –