Ассортиментная политика торговой компании

Ассортиментная политика торговой компании

Остановимся на некоторых наиболее сложных аспектах развития коммерческой деятельности компании, в частности, коснемся ассортиментной политики.

Ассортиментная политика – формирование ассортимента продукции в зависимости от потребностей рынка, финансового состояния предприятия и его стратегических целей. Обычно ассортиментная политика преследует долгосрочные цели.

Формирование и реализация ассортиментной политики необходимы для определения условий безубыточной работы предприятия, управления объемом прибыли с целью оптимизации налогообложения и прогнозирования собственных инвестиций в развитие бизнеса.

Формирование ассортиментной политики и ее реализация приобретают особое значение при наличии свободы выбора сферы и направления деятельности. Ассортиментная политика предполагает наличие информации о характеристиках сегментов рынков, товаров, покупательских предпочтений, динамики цен, макроэкономических тенденций, уровня внешнеэкономических связей с зарубежными странами. Все перечисленные факторы необходимы для определения условий безубыточной работы и управления массой прибыли с целью оптимизации налогообложения, прогнозирования возможных вложений собственных средств в развитие бизнеса.

Один из инструментов, которым можно воспользоваться для решения данной проблемы, – операционный анализ, представля ющий собой анализ безубыточности. В его основе лежат действия по определению промежуточных показателей (промежуточных сальдо), позволяющих поэтапно отделить выручку реализации от затрат предприятия.

Сначала рассчитывается валовая маржа, как сумма выручки от реализации за вычетом переменных затрат. Остаются условно-постоянные затраты и прибыль, т. е. те величины, которыми можно управлять.

Следующий шаг – удаление еще и условно-постоянных затрат.

Равенство прибыли нулю соответствует безубыточности предприятия.

Данный показатель носит название «порог рентабельности»– это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных), и где имеет место нулевая прибыль.

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара «отвечать» за финансовое состояние положена в основу формирования ассортиментной политики предприятия.

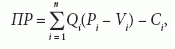

Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности можно определить по формуле:

где: С – постоянные расходы; Р – цена изделия; V – переменные расходы; Q – количество изделий; i – i – e изделие (i = 1, …, п).

Предприятие становится прибыльным, когда фактическая выручка начинает превышать пороговую. Чем больше это превышение, тем больше запас финансовой прочности компании и, соответственно, сумма прибыли. Запас финансовой прочности – это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности.

При проведении операционного анализа часто используют такой показатель, как сила воздействия операционного рычага (СВОР). Он показывает, во сколько раз изменится прибыль при изменении выручки от реализации на 1 %, и определяется как отношение валовой маржи к прибыли.

Осуществление операционного анализа требует от финансовых менеджеров не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития событий и просчитывать результаты, к которым они могут привести.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Вопрос 51 Управление товарной номенклатурой и ассортиментом (ассортиментная политика)

Вопрос 51 Управление товарной номенклатурой и ассортиментом (ассортиментная политика) Ответ Ассортиментная политика призвана определять номенклатуру товаров, наиболее предпочтительную для успешной работы фирмы на рынке и обеспечивающую получение прибыли.Основные

Глава 4. Как привлечь новых покупателей, работая с картой торговой территории

Глава 4. Как привлечь новых покупателей, работая с картой торговой территории Карта торговой территории – это инструмент, который поможет с легкостью и практически бесплатно привлечь жителей близлежащих районов в ваш магазин.Как ее

Глава 11. Ассортиментная матрица. Как не упустить клиентов

Глава 11. Ассортиментная матрица. Как не упустить клиентов Задумайтесь, как вы обычно подходите к выбору ассортимента? Чаще всего, если товар сам по себе пользуется хорошим спросом, вы продаете. Если нет – то нет. Вероятно, нередко вы «подсматриваете», как обстоят дела у

Планирование торговой деятельности

Планирование торговой деятельности Планирование торговой деятельности включает ряд этапов, рассмотренных ниже.1. Ориентирование на определенный сегмент рынка . Под сегментацией рынка понимают разделение потребителей на группы и выбор наиболее перспективных для фирмы

12.2 Обоснование величины торговой скидки (маржи)

12.2 Обоснование величины торговой скидки (маржи) 4. Если товар продается через много торговых точек, можно пойти на существенное снижение ТС, поскольку в этом случае риск неликвидности существенно снижается (этим активно пользуются все сетевые торговые фирмы).Обратим,

Глава 9 Позиционирование торговой марки и проблемы конкуренции

Глава 9 Позиционирование торговой марки и проблемы конкуренции В этой главе вы найдете ответы на следующие вопросы:1. Как фирме выбрать эффективную рыночную позицию и донести ее до потребителей?2. Как происходит дифференцирование торговой марки?3. Как компании

12. Развитие торговой марки

12. Развитие торговой марки Познакомившись с этой главой, вы узнаете, почему наличие сильной торговой марки так важно для консалтинговых компаний, что входит в понятие силы торговой марки, какова специфика торговых марок консалтинговых компаний. Вы получите ответы на

Глава 2 Коммерческая политика торговой компании при работе с розничными сетями

Глава 2 Коммерческая политика торговой компании при работе с розничными сетями Как входить в розничную сеть и готовить коммерческое предложение? Для начала необходимо четко определить, готова ли торговая или производственная компания на настоящем этапе работать с

Мотивация персонала торговой компании

Мотивация персонала торговой компании В любой торговой компании мотивация персонала имеет очень большое значение, так как лишь заинтересованные в получении результата сотрудники смогут принести компании максимальную пользу и показать наилучшие результаты в

Станьте торговой маркой и протрубите о себе на весь мир

Станьте торговой маркой и протрубите о себе на весь мир Первоначально я намеревался дать Trump Tower другое название – Tiffany Tower, как у знаменитого ювелирного магазина, расположенного по соседству. Я спросил у своего друга: «Как, на твой взгляд, лучше: Trump или Tiffany Tower?» И он

Глава 1 Расположение торговой точки: расставляем ловушку для трафика

Глава 1 Расположение торговой точки: расставляем ловушку для трафика Расхожая шутка профессионалов ритейла о том, что «у розничного магазина три главных фактора успеха: место, место и место», вовсе не шутка, хотя и правды в ней (тут я согласна с известной пословицей)

Внешнее и внутреннее оформление торговой точки: встречают по одежке…

Внешнее и внутреннее оформление торговой точки: встречают по одежке… Определившись с местом расположения торговой точки, вспомним старую добрую русскую пословицу: «Встречают по одежке, а провожают по уму». Под «одежкой», по которой встречают вашу торговую точку

Реклама и маркетинг торговой точки: законы привлекательности

Реклама и маркетинг торговой точки: законы привлекательности Отдельным и немаловажным пунктом привлечения покупательского трафика является реклама. Очередь актуальности наступает для рекламы после решения вопросов расположения и визуального оформления торговой

Сравнение основных способов рекламирования торговой точки

Сравнение основных способов рекламирования торговой точки Если вы прочитаете учебник по маркетингу и рекламе, то у вас может сложиться впечатление, что многие из описанных способов привлечения покупателей подходят для продвижения розничного магазина. Но все же

Глава 12 Мастерство убедительной торговой презентации

Глава 12 Мастерство убедительной торговой презентации Ничто не происходит до тех пор, пока кто-нибудь что-нибудь не продаст. Ред Мотли[26] Мы все чем-нибудь да торгуем. Вопрос лишь в том, насколько успешно? Большинство людей боятся этого бизнеса из-за высокой вероятности