Примеры расчетов

Примеры расчетов

Баланс доходов и расходов мероприятия можно выразить простой формулой:

доходы = расходы + прибыль.

Помня, что

доходы = число участников ? цена участия + иной доход[10]

расходы = фиксированные расходы + накладные расходы + переменные расходы,

переменные расходы = число участников ? расход на участника,

получаем:

Число участников ? цена участия + иной доход = фиксированные

расходы + накладные расходы + число участников ? расход

на участника + прибыль. (1)

Эта формула является основной при расчетах. Попробуем применить ее на практике.

Предположим, мы проводим некое мероприятие Х (цифры условны).

Доходы

Пусть стоимость участия в нашем мероприятии будет равна $330 с человека. (Для простоты расчетов допустим, что иных источников доходов у этого мероприятия нет.)

Расходы

Фиксированные:

– аренда конференц-зала – $1000;

– реклама – $1000;

– стоимость проката оборудования – $300.

Итого – $2300.

Накладные:

– оплата труда постоянного персонала – $500 за две недели, требуемые на подготовку мероприятия (при зарплате $1000 в месяц);

– аренда офиса – $100 (10 % от общих расходов на аренду);

– расходы на междугородную связь – $100.

Итого – $700.

Переменные (на участника):

– питание – $20;

– раздаточные материалы – $10.

Итого – $30 на человека.

Попробуем исходя из этого набора данных рассчитать точку самоокупаемости мероприятия; цену участия; прибыль (или убытки) от мероприятия и т. д. Все эти выкладки сводятся к формуле баланса доходов и расходов (1), которая в данном случае ввиду отсутствия иных источников доходов, кроме регистрационных взносов, будет выглядеть так:

Число участников ? цена участия = фиксированные расходы + накладные расходы + число участников ? расход на участника + прибыль. (2)

1. Расчет минимального числа участников для самоокупаемости мероприятия

Как рассчитать пересечение доходов и расходов, то есть точку окупаемости мероприятия? Другими словами, сколько минимально необходимо участников, чтобы мероприятие окупило расходы?

Отталкиваясь от формулы (2) и помня, что в точке самоокупаемости прибыль нулевая, получим:

Число участников, необходимое для самоокупаемости мероприятия = (фиксированные расходы + накладные расходы): (цена участия – расход на участника). (3)

Подставляя известные нам данные, находим:

Число участников, необходимое для самоокупаемости мероприятия Х = ($2300 + $700): ($330 – $30) = = $3000: $300 = 10.

Вывод: для самоокупаемости этого мероприятия необходимо десять человек.

При наличии иных источников дохода формула баланса доходов и расходов (3) будет выглядеть чуть иначе:

Min число участников = (фиксированные расходы + накладные расходы – иной доход): (цена участия – расход на участника). (4)

Если в результате вычислений у вас получилось отрицательное число участников, значит, ваши финансовые условия таковы, что мероприятие не может быть самоокупаемым: оно либо однозначно убыточно (если минус «исходит» от знаменателя приведенной формулы), либо однозначно прибыльно (если отрицательным оказывается числитель).

Обратите внимание! Если доход с участника равен расходам на участника, то формула теряет математический смысл.

2. Расчет цены участия или расчет числа участников

Перед мероприятием у вас может возникнуть необходимость сделать прогноз числа участников и возможной цены. Применив для нашего случая формулу (2), получим:

Число участников = (фиксированные расходы + накладные расходы + число участников ? расход на участника + необходимая прибыль): цена участия. (5)

Цена участия = (фиксированные расходы + накладные расходы + число участников ? расход на участника + прибыль): число участников. (6)

Какой должна быть цена на участие в самоокупающемся мероприятии (где прибыль равна нулю), если исходные данные те же, а планируемое число участников – 30 человек?

По формуле (6) получаем:

Цена участия = ($2300 + $700 + 30 х $30 + 0): 30 = $130.

Вывод: мероприятие, проводимое для 30 человек, окупится, если цена участия составит $130.

3. Расчет прибыли (для мероприятия, непосредственно приносящего прибыль)

Как посчитать прибыль мероприятия, если кроме доходов и расходов известны цена участия и число участников? Для нашего случая, исходя из формулы (2), получаем:

Прибыль = число участников ? цена участия – фиксированные расходы – накладные расходы – число участников х расход на участника

или

Прибыль = число участников ? (цена участия – расход на участника) – фиксированные расходы – накладные расходы. (7)

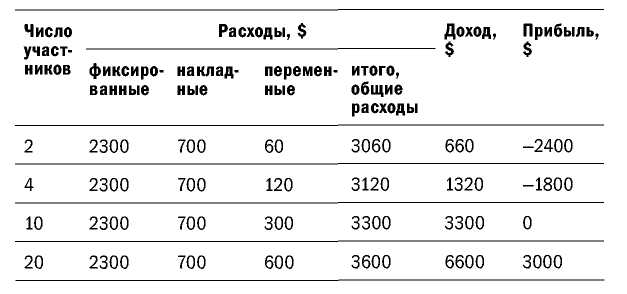

Допустим, в мероприятии должны участвовать 20 человек. Подставляя известные данные в формулу, получим:

Прибыль = 20 ? ($330 – $30) – $2300 – $700 = $3000.

Обратите внимание: предварительные инвестиции составляют $1700 ($1000 реклама и $700 накладные). Таким образом, при 20 участниках у мероприятия 100-процентная рентабельность, но возврат на инвестиции – 43 %.

Для удобства расчетов сделайте для своего мероприятия таблицу:

4. Решение об отмене мероприятия В некоторых случаях мероприятие приносит незапланированный убыток. Оцените, что выгоднее: отменить мероприятие или провести его в ущерб себе.

Рассмотрим такой пример: для участия в предполагаемом мероприятии зарегистрировались всего 8 человек. Сделаем расчет по формуле (7):

Прибыль = число участников ? (цена участия – расход на участника) – фиксированные расходы – накладные расходы.

Исходя из имеющихся данных,

Прибыль = 8 ? ($330 – 30) – $2300 – $700 = – $600.

Мы получаем отрицательную прибыль, то есть убыток $600. Казалось бы, мероприятие надо отменять. Но оно организовано при предварительном инвестировании, как вы помните, $1700 (реклама и накладные расходы). В случае проведения мероприятия убытки составят $600, а в случае отмены – $1700. В данной ситуации мероприятие лучше провести.

Чтобы легче найти точку «позитивного решения», попробуем ввести дополнительную классификацию – сгруппировать расходы как:

– непосредственные — расходы, связанные с собственно проведением мероприятия. Эти расходы вы понесете только в случае, если мероприятие состоится. Сюда войдут, например, аренда зала и оборудования, питание, материалы и т. п.;

– предварительные (инвестиции) – невозвращаемые расходы: на рекламу, связанные с приобретением оборудования, накладные и т. д. Исключите их из прямых расходов, если окажетесь в ситуации выбора между большими и меньшими убытками.

Мероприятие стоит проводить уже тогда, когда доходы выше непосредственных расходов. Очень важно следить за этим показателем при принятии решения о проведении мероприятия.

Выведем формулу расчета точки «позитивного решения», когда мероприятие проводить целесообразно:

Минимальное число участников для проведения мероприятия = = (непосредственные фиксированные расходы мероприятия): (цена участия – расход на участника). (8)

В предложенном нами случае непосредственные расходы мероприятия – это аренда конференц-зала ($1000) и прокатное оборудование ($300), то есть в сумме $1300.

Минимальное число участников для проведения мероприятия = = $1300: ($330 – $30) = 4,33.

Вывод: при четырех участниках мероприятие проводить не стоит, а при пяти уже можно.

Однако не всегда все зависит от денег. Действительно, отмена мероприятия из-за того, что собралось мало участников, может оказаться не самым плохим выходом: о ней узнают всего несколько человек. В противном случае они придут, ожидая большого количества народа, и будут разочарованы. Поэтому в каждой конкретной ситуации полагайтесь на свои резоны и интуицию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Примеры

Примеры Хорошо, достаточно теории. Теперь попробуем понять, как выглядят эти три признака на практике.Далее приведено несколько примеров. Они показывают, что могут предпринять менеджеры в различных отраслях и на различных уровнях, чтобы работа приносила их подчиненным

Удобная форма расчетов

Удобная форма расчетов Бородатый анекдот из сферы продаж. В меховом салоне девушка выбрала шубу и направляется к продавцу, который ее встречает заготовленной улыбкой: – Здравствуйте! – Я долго смотрела, выбирала и все-таки решила приобрести вот эту шубу. – Да,

Глава 4 Библиотека KPI: примеры расчетов

Глава 4 Библиотека KPI: примеры расчетов В данном разделе вы найдете примеры расчета наиболее часто применяемых на практике KPI. Данные показатели представляют собой выборку из так называемой Библиотеки KPI, созданной впервые компанией FTG. Показатели сгруппированы по трем

Примеры рассадки

Примеры рассадки Как можно организовать один и тот же зал? Существует множество вариантов рассадки. Давайте рассмотрим их подробнее. При рассадке «Класс» участники сидят за столами/партами и смотрят в одну сторону (рис. 14). Обычно перед ними находится

Примеры

Примеры Людей чрезвычайно сильно убеждают примеры «по аналогии». Это факт, не спорьте со мной и с собой, это действительно

10.3. Сделайте своих менеджеров главными борцами за своевременность расчетов

10.3. Сделайте своих менеджеров главными борцами за своевременность расчетов Все мы знаем, что люди действуют, исходя из тех условий, по которым их оценивают. Так сложилось, что у моего клиента менеджеры получали свои бонусы за отгруженный товар. При этом не учитывалось,

Нужны примеры?

Нужны примеры? Мозговой штурм и последующее создание блок-схемы действий критически необходимы для начала работы. Давайте рассмотрим несколько примеров.Скажем, ваше самое заветное желание — обладать доходной недвижимостью и сдавать ее арендаторам. Вы видите это как