2.2.2. Управление портфелем компании: матрица анализа портфеля

Дополняя концепцию вариантов роста Ансоффа, анализ портфеля представляет собой метод оценки активов и управления существующим портфелем. Две эти системы отсчета используются параллельно и вместе приводят к выработке верной корпоративной стратегии для рассматриваемой компании.

Предмет анализа портфеля – все стратегические сегменты и дочерние предприятия группы с точки зрения корпорации. Он оценивает все аспекты и берет эту оценку за основу размещения ресурсов, а вместе с тем – и планирования корпоративной стратегии. Метод основан на портфельной теории Марковица (1952), предложившего модель анализа, цель которого – достичь оптимальной прибыли. Соответственно анализ портфеля проводится для того, чтобы получить как можно более высокую прибыль, как можно меньше при этом рискуя, и работать только с теми сегментами или предприятиями, которые необходимы для достижения поставленной цели. Таким образом, материнская компания превращается в инвестора, ориентированного на долгосрочную перспективу, который держит в своем портфеле бизнес-сегменты или дочерние предприятия в соответствии со своими предпочтениями в плане рисков и прибылей – примерно так же, как это делают обычные акционеры.

Этот анализ отображается на матрице портфеля, которая в большинстве случаев сопоставляет сильные и слабые стороны с возможностями и угрозами. При этом все описательные выводы SWOT-анализа используются в матрице портфеля. В целом матрица объединяет качества, относящиеся к сильным сторонам рынка (и конкурентов), с качествами, объясняющими привлекательность этого рынка, с целью прийти к четырем (или больше) вариантам типовых стратегий. В случае со стратегической матрицей портфеля всегда следите, чтобы одна из осей отражала внутренние критерии, а вторая – внешние. Только тогда все эти качества будут абсолютно независимы, и можно будет использовать или заполнить всю матрицу портфеля. Время от времени мы сталкиваемся с портфелями, где применяются взаимозависимые критерии оси (а именно – оба внешних или оба внутренних свойства). Взаимозависимость приводит к автоматическому регрессу – матрицу портфеля нельзя полностью использовать, и ее стратегическое значение резко снижается. Брюс Хендерсон разработал самую известную матрицу портфеля – матрицу БКГ – в конце 1960-х гг.[23] Она основана на трех теоретических положениях, которые делают ее весьма актуальной для выработки стратегии (при условии, что те, кто ее использует, знают об этих трех положениях)[24].

В ходе своего исследования Хендерсон сосредоточился на полупроводниковой промышленности США. В контексте количественно-эмпирического исследования он обнаружил следующую закономерность, которую мы теперь знаем как кривую опыта/обучения: всякий раз, когда относительная доля рынка удваивается, относительные издержки снижаются минимум на 20 %. Относительная доля рынка представляет собой соотношение доли рынка самой фирмы и доли рынка крупнейшего конкурента. Повышение этого соотношения свидетельствует об очень резком росте суммарного объема производства и, следовательно, о появлении эффекта от накопленного опыта в характере выполнения бизнес-операций, что влечет соответствующую оптимизацию затрат. С тех пор, как Хендерсон открыл кривую опыта, она фигурировала в бесчисленном множестве трудов, применялась к самым разным отраслям и в результате сегодня считается общепринятым экономическим законом[25]. Она представляет собой первый теоретический принцип, на котором основана матрица БКГ. Свойство, которое относительная доля рынка отражает в этой матрице, – это рыночная власть компании, что относится к внутреннему анализу сильных и слабых сторон. Чем лучше положение компании в данной сфере, тем выше эффективность ее издержек и рыночная власть.

Второй теоретический принцип матрицы БКГ – это концепция четырехфазного жизненного цикла: молодой рынок растет очень быстро и поэтому требует существенных вложений в научные исследования и разработки, в наращивание мощностей, в брендинг, в кадры и т. д. Зрелые и насыщенные рынки растут медленнее и, как правило, требуют меньших вложений. В матрице БКГ рост рынка отражает привлекательность актуального рынка, что относится к внешнему анализу возможностей и угроз. То есть теоретически молодые рынки более привлекательны, но они вынуждают к огромным вложениям и потому более рискованны.

Третий и главный теоретический принцип матрицы БКГ – использование свободного денежного потока (СДП). Оптимизировать нужно не прибыль, а свободные ликвидные фонды: СДП определяется как денежный поток минус капитальные затраты на техническое обслуживание[26] и представляет собой ликвидность, присутствующую в большем объеме, чем необходимо для нормальной работы компании в соответствии с ее рынком. Эту ликвидность можно распределять, например, в виде дивидендов или использовать для диверсификации, приобретения другой компании и т. д. В матрице БКГ свободный денежный поток рассчитывается исходя из относительной доли рынка, которая определяет, сколько средств освобождается, и роста рынка, который определяет, сколько средств поглощается.

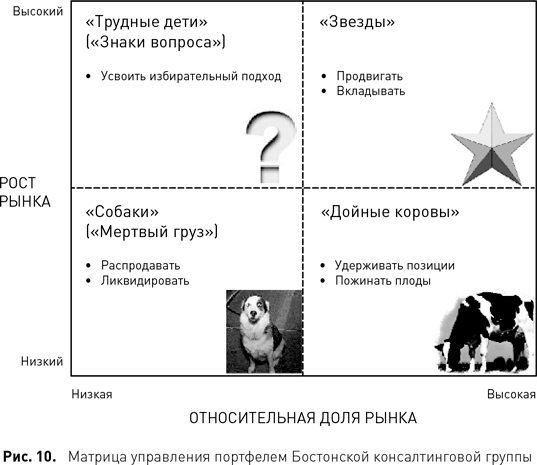

Диверсифицированная компания может использовать матрицу БКГ, чтобы тщательно проанализировать свой портфель направлений или фирм и спланировать вложения только в самые продуктивные сферы своего бизнеса. Иллюстрацией к последующему описанию служит вот такая стандартная матрица (рис. 10):

У «дойных коров» высокая относительная доля на зрелом рынке. Это значит, что они высвобождают больше средств, чем потребляют. Соответственно, компания должна удерживать текущие позиции этих сегментов бизнеса, вкладываясь в их техническое обеспечение, чтобы «пожинать» денежный поток.

У «звезд» также высокая относительная доля рынка, но они существуют на рынке, который все еще быстро растет. Следовательно, денежный поток, высвобождаемый ими, почти равен потребляемому. Компании определенно должны продвигать «звезд» имеющимися у них средствами, потому что такие вложения помогут «звездам» со временем стать «дойными коровами».

Высокий уровень роста рынка означает, что «трудные дети» («знаки вопроса») потребляют больше средств, чем способны генерировать, учитывая их относительно низкую долю рынка. В случае с такими сегментами используется избирательный подход: в зависимости от будущих перспектив следует либо продвигать их, либо избавляться от них. В любом случае «знаки вопроса» – это сферы, в которых компания должна принять решение и предпринять какие-то действия в первую очередь, поскольку они поглощают средства.

Наконец, у «собак» низкая относительная доля на зрелом рынке. Поэтому они не поглощают и не высвобождают больших средств, отнимая при этом управленческие ресурсы материнской компании или группы. Предпочтительнее всего избавляться от таких предприятий, продавая их другим компаниям. Если это невозможно, их следует ликвидировать – другими словами, закрывать.

Портфель компании должен быть сбалансирован. Для этого с помощью моделей количественной оценки или прямого измерения она должна определять, в каком месте на осях координат расположить тот или иной сегмент ее бизнеса между крайними точками – высокой и низкой. Координаты, точно определенные относительно обеих осей, дают фирме возможность отмечать положение «дочки» или подразделения в виде точки в портфеле. Как только все подразделения отмечены на матрице, можно оценивать и дорабатывать портфель всей компании. Сбалансированный портфель включает несколько «дойных коров» и сильных «звезд», а также некоторое количество «трудных детей» («знаков вопроса»), имеющих определенный потенциал, и демонстрирует положительный общий денежный поток. «Дойные коровы» высвобождают средства, которые можно использовать для продвижения «звезд» и «трудных детей». Оставшийся денежный поток можно оптимально вложить в более активное продвижение некоторых направлений бизнеса или на формирование других направлений с высоким потенциалом (в основном это «трудные дети»).

Их жизненные циклы означают, что для сбалансированного портфеля необходимы все три типа: «дойные коровы», как правило, со временем вырождаются, и по мере развития своего жизненного цикла ими становятся «звезды». А «трудные дети» с потенциалом могут со временем превратиться в «звезд». Если у компании есть только «дойные коровы», она будет генерировать солидный денежный поток, но у нее не будет направлений, нацеленных на перспективу. Поэтому фирма должна использовать имеющиеся у нее фонды для формирования сбалансированного портфеля – создания или приобретения «трудных детей» и «звезд». «Собакам» в сбалансированном портфеле места нет: даже если они не отражаются негативно на объеме денежного потока, они все же отнимают управленческие ресурсы и могут привести в числе прочего к подрыву репутации материнской компании.

В целом матрица управления портфелем дает возможность делать выводы о положении компании и видеть, в каких сферах нужно предпринять какие-то действия. Если в портфеле компании наблюдается дисбаланс из-за отсутствия «звезд», она может сформулировать корпоративную стратегию путем интеграции выводов из матрицы Ансоффа «товар – рынок»: какая горизонтальная стратегия поможет сбалансировать портфель, создав «трудных детей» с потенциалом или «звезд» – или, если перефразировать вопрос, «в каких направлениях / сферах бизнеса мы должны конкурировать?».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК