3.1.2. Семь стратегий роста

Для того чтобы ответить на этот вопрос, в 2002 г. консалтинговая компания Roland Berger Strategy Consultants (RBSC) провела практическое исследование 1700 крупнейших компаний мира[48]. Исследование, которое опиралось на финансовые данные, имеющиеся в широком доступе, ставило целью выяснить, сколько компаний – и какие именно – росли быстрее среднего, и приносил ли им этот рост больше успехов в сравнении с другими. Сначала был высчитан годовой рост продаж каждой фирмы между 1996-м и 2001-м гг. Это был показатель роста компании. Затем определялся рост годовой прибыли до уплаты процентов и налогов[49] для того же периода, отражающий финансовый успех фирмы.

Один из выводов исследования заключался в том, что из 1700 компаний 441 зарегистрировала рост продаж выше среднего уровня на 11,8 % в год, а рост EBIT – выше среднего показателя на 8,5 %. Это значит, что в конкретный период 26 % компаний генерировали добавленную стоимость посредством мощного роста (их можно классифицировать как «отличников»). У этих компаний дополнительные показатели вроде общего акционерного дохода[50], производительности и штата тоже были выше среднего. Таким образом, можно заключить, что мощный рост оказывает положительное влияние на всех акционеров компании.

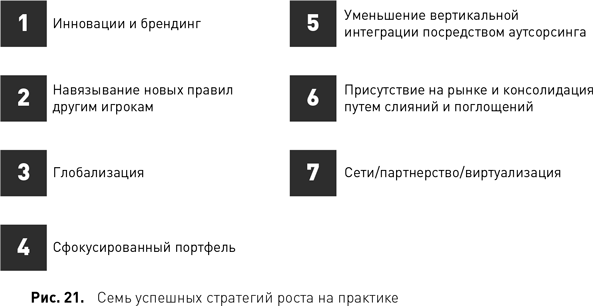

Второй анализ, проведенный в рамках исследования, интересен с точки зрения практических стратегий роста: какие стратегические модели можно выявить в ретроспективе у этих компаний с показателями выше среднего?[51] RBSC сформулировала семь стратегий этих «отличников». Все они указаны ниже (рис. 21), а далее приведены конкретные примеры успешного использования этих стратегий компаниями-«отличниками».

Очень хороший пример стратегии инноваций и брендинга – Intel Corporation. С конца 1960-х гг. компания находилась в авангарде развития и совершенствования микропроцессоров, выводя на рынок все более быстрые версии. Параллельно, с помощью своего логотипа «intel inside» и связанной с ним мелодии, она проводила по всему миру брендинг, в результате чего такие конкуренты, как AMD, почти всегда были вынуждены догонять ее.

Ryanair – пример стратегии навязывания новых правил другим игрокам. До Ryanair рынок состоял из крупных национальных авиакомпаний, предлагавших своим клиентам обширную и дорогостоящую сеть сообщений. Ryanair нарушила многие правила этого бизнеса, сформулировав ясную стратегию лидерства по издержкам, благодаря которой ей удалось удерживать низкие цены на билеты. Вместо того чтобы совершать перелеты по запутанной системе разных аэропортов, Ryanair летает исключительно напрямую. Компания пользуется только местными аэропортами, чтобы ускорить оборотный цикл за счет меньшего простоя. Более того, длительное время компания пользовалась только одним типом самолетов, чтобы экономить на закупке запчастей и обучении летного состава. Билеты продаются напрямую через Ryanair, поэтому нет никаких комиссий турагентств, и все на борту (еда, напитки и т. д.) предлагается за дополнительную оплату. Воздушный перелет сведен к перемещению из точки A в точку В за минимальный срок и минимальную оплату. Таким образом Ryanair предложила огромной части пассажиров, для которых отпала необходимость делать пересадки, альтернативу дорогостоящим услугам других авиакомпаний.

Vodafone – отличный пример глобализации. Компании удалось стать поистине глобальным оператором сотовой связи благодаря множеству слияний и совместных предприятий с крупнейшими телекоммуникационными компаниями на всех пяти континентах. В 1993–1994 гг. компания сделала капиталовложения в Германии, Австралии, Великобритании, на Фиджи и в ЮАР. В 1995 г. были созданы совместные предприятия с партнерами в Нидерландах, Франции и Гонконге. В 1999 г. компания слилась с американским провайдером Airtouch. В 2002 г. Vodafone приобрела немецкую компанию Mannesmann D2 и основала Verizon (СП с Bell Atlantic из США). В 2001 г. она приобрела ирландскую Eircell и заключила партнерское соглашение с крупнейшим оператором Китая – China Mobile. По данным за 2007 г., у Vodafone есть филиалы в 25 странах на пяти континентах и партнерские предприятия и проекты с телекоммуникационными компаниями еще в 40 странах.

Сфокусированный портфель – это стратегия роста, нацеленная на успех в долгосрочной перспективе, который достигается посредством сосредоточенности на ключевом бизнесе и связанных с этим эффектах масштаба и кривой накопления опыта. Хороший пример такой стратегии – E.ON. Компания возникла в результате слияния конгломератов VEBA и VIAG в 1999–2000 гг. Обе фирмы работали в сфере энерго– и водоснабжения, но у них было много дочерних компаний и в других отраслях. После слияния основными отраслями были нефтяная (VEBA Ol), телекоммуникации (o.tel.o), недвижимость, электроника, логистика (Stinnes), производство химикатов (Degussa), алюминия (VAW), стекла (Gerresheimer) и специализированных химикатов (Schmalbach Lubeca). Но E.ON начала распродавать различные подразделения и организовывать группу компаний в сфере коммунального хозяйства – поставщика электричества, газа и воды. Таким образом два крупных национальных конгломерата стали одним крупным международным поставщиком.

Porsche, чтобы вернуться на путь успеха, после реструктуризации начала 1990-х гг. применила стратегию сокращения вертикальной интеграции за счет аутсорсинга. Сегодня у этого производителя спортивных автомобилей самый низкий уровень вертикальной интеграции во всем автопроме и около 80 % добавленной стоимости. Компания сконцентрировалась на инновациях и развитии своих продуктов (двигателей и технологий) в дополнение к маркетингу, и это помогло ей стать самым прибыльным автопроизводителем в мире.

Стратегия присутствия на рынке и консолидации посредством слияний и поглощений обеспечивает доминирование в отрасли посредством скупки главных конкурентов. В середине 1990-х гг. в Европе было три крупные международные нефтяные компании – Royal Dutch/Shell, BP и Exxon, и много компаний среднего размера. В их числе – французские Elf Aquitaine и Total и бельгийская Petrofina. Elf Aquitaine совершила весьма агрессивный маневр и в числе прочих приобрела бывшую восточногерманскую государственную компанию Minol, после чего стало ясно: это только вопрос времени – когда она купит Total и войдет в число крупнейших игроков отрасли. Руководство Total осознало опасность и в 1998 г. к удивлению всех участников рынка приобрело за €12 млрд бельгийскую Petrofina. А став больше и сильнее, всего годом спустя Total сумела купить и своего конкурента, Elf, за €49 млрд. Так за два года новая компания, Total Fina, стала бесспорным номером четыре на мировом рынке и серьезным конкурентом трех крупных, солидных фирм.

Входящая в число «отличников» компания Puma наглядно иллюстрирует стратегию сетей, партнерств и виртуализации. Ее часто приводят в пример как чрезвычайно успешную модель виртуальной конструкции. У нее три виртуальные штаб-квартиры: в Германии – дирекция исследований и разработок, закупок, стратегического планирования, логистики, продаж и дистрибуции; в США – дирекция научных исследований, разработок и маркетинга; и в Гонконге – центр закупок и маркетинга. Эти три штаба образуют единый виртуальный корпоративный центр, который использует преимущества разных регионов. При этом собственного производства у компании нет, товары закупаются у разных поставщиков на Дальнем Востоке и выводятся на рынок под маркой Puma. Таким образом бренд Puma сам по себе виртуален в традиционном понимании этого слова – в том смысле, что это не более чем зонтичный бренд для партнерства национальных компаний и производителей.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК